Форма инв-19. сличительная ведомость товарно-материальных ценностей

Содержание:

- Элементы документа

- Объекты, подлежащие проверке

- Как составлять и заполнять ведомость

- Заполнение табличной части журнала ИНВ-23

- Образец и бланк ИНВ-3

- Более простая форма

- Заполнение полей формы ИНВ-3

- Особенности заполнения

- Заполняем форму ИНВ-6

- Более простая форма

- Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

- Порядок проведения

- Составные части формы

- Кто оформляет?

- Выводы

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

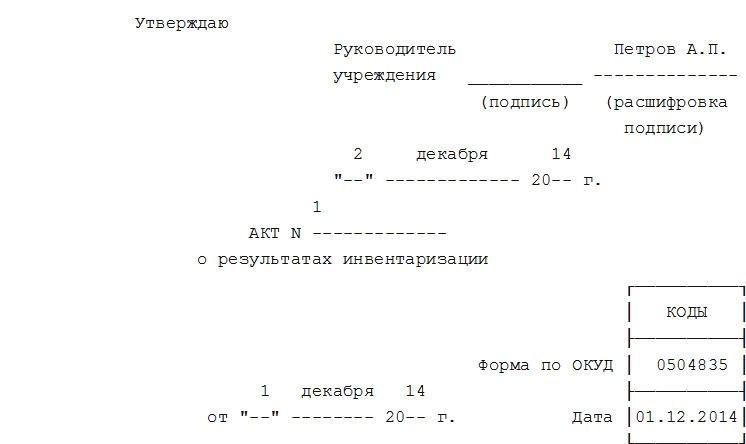

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства.

Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации.

Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

Образец и бланк ИНВ-3

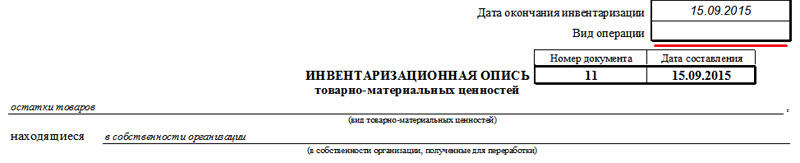

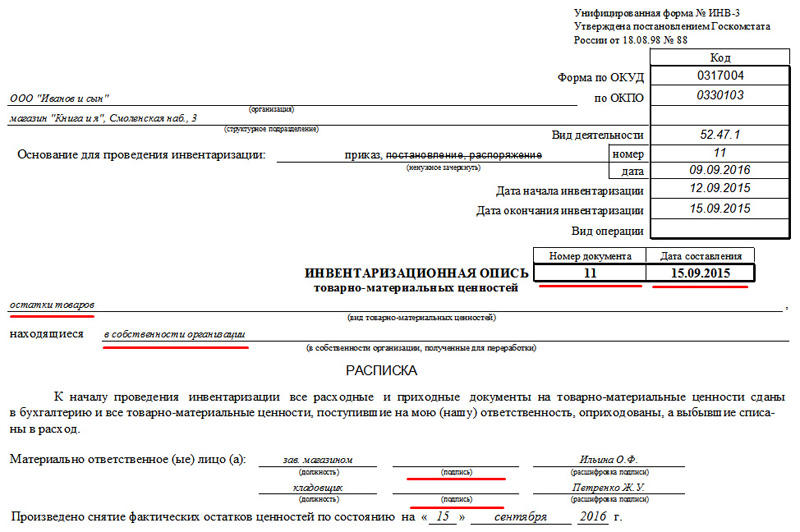

Типовая рекомендованная форма инвентаризационной описи товарно-материальных ценностей называется ИНВ-3. При заполнении такого бланка следует учитывать следующие особенности:

- Первый лист документа содержит в себе основные сведения о названии организации, а также ее структурного подразделения (если ревизия производится только в ней).

- Обязательно должны отражаться основные данные приказа, на основании которого была проведена ревизия (дата его подписания и порядковый номер по списку внутренних документов фирмы).

- Отражается дата начала проведения инвентаризации и ее окончания (за исключением особенных ситуаций они не должны превышать установленного приказом периода).

- Описи числящегося на балансе имущества присваивается определенный порядковый номер, который отражается в самом документе рядом с датой его окончательного подписания.

- Указывается перечень ТМЦ, который участвовал в проведении пересчета.

- В основной части приводится таблица, в которой по позициям отражают все материальные ценности, какие подлежали сверке с фактическим количеством (в случае полной ревизии документ содержит весь список того, что проходит по бухгалтерскому учету). При этом по каждому пункту указываются такие данные: порядковый номер позиции, полное наименование (которое соответствует названию по учету), единица измерения отдельной ценности (она должна совпадать с данными единого классификатора измерений), стоимость единицы наименования, фактическое количество, выявленное в результате проверки, общая сумма по каждой позиции, сверенные данные по фактическому наличию и бухгалтерскому остатку

- Итоговые данные, которые получены в результате проведенной проверки и определение фактической суммы остатка, а также излишка или недостачи.

- Подпись членов комиссии, которые проводили пересчет и присутствовали в ходе проверки.

- Подпись лиц, несущих материальную ответственность за ценности, участвующие в пересчете.

После оформления и подписания инвентаризационной описи товарно-материальных ценностей ревизия считается завершенной, и дальнейшими действиями будет приведение бухгалтерского остатка в соответствие с учетным

При этом принимаются во внимание сторонние факторы (товар в пути, ошибочно поставленные на учет товары, списание за счет виновных лиц и т.д.)

Как происходит инвентаризация на складе в 1С, можно узнать из данной инструкции.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Особенности заполнения

Вне зависимости, заполняется предложенный образец, или же самостоятельно разработанный, необходимо учитывать:

- Инвентаризация, проводимая за месяц, за него же и составляется. Если речь идет о годовой инвентаризации, она привязывается к годовому бухгалтерскому отчету, перед которым и проводится.

- Пустые графы обязательно отчеркиваются.

- Сличительная ведомость заверяется на каждой странице не только бухгалтером, но и сотрудниками, которые материально ответственны за проверяемые ценности. Таким образом, они удостоверяют, что ознакомлены с результатами проверки и согласны с ними.

В ведомость не входят ценности, которые организация:

- по каким-либо причинам приняла на хранение;

- арендовала на определенное время;

- получила в целях переработки.

Такие ценности не находятся на бухгалтерском учете, несмотря на их наличие в складских помещениях, и не подлежат инвентаризации. С другой стороны на них должны иметься отдельные документы у складских рабочих.

Предлагаемая форма бланка позволяет при инвентаризации быстро и точно произвести учет результатов, с полными данными по товарно-материальным ценностям, которых обнаружено в излишке или недостаче, с получением конечного результате при окончании оформления. Кроме того, документ позволяет юридически подтвердить, что материально заинтересованные лица в курсе результатов проводимой инвентаризации и согласны с ее результатами, в чем добровольно подписываются. Естественно, использование формы ИНВ 19 эффективно при проведении проверки во всех отношениях.

Видеоурок по формированию отчета по инвентаризации в 1С

Post Views: 92

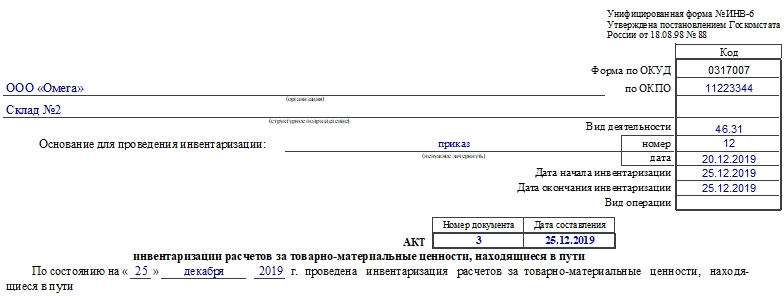

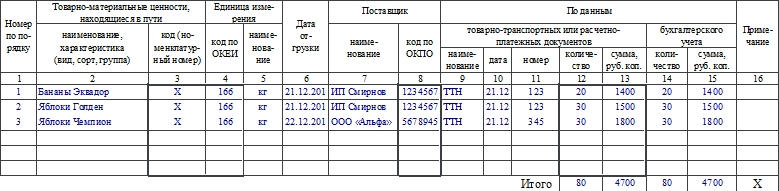

Заполняем форму ИНВ-6

Бланк состоит из 4 страниц. Основная часть документа — это таблица с данными о ТМЦ, которые находятся в пути. Она начинается на первой странице, продолжается на второй и третьей и заканчивается на четвертой. Если ТМЦ не в большом количестве, то можно воспользоваться лишь первой и четвертой страницей. Рассмотрим именно их.

Первая страница

Сначала вносят данные о компании, документе и сроках инвентаризации:

- название хозяйствующего субъекта, структурного подразделения;

- код по ОКПО;

- код ОКВЭД;

- документ, который является основанием для проведения инвентаризации, его номер и дата составления;

- сроки инвентаризации;

- вид операции;

- номер и дата составления заполняемого акта.

Затем начинается табличная часть. В таблицу вносят такую информацию, как:

- Номер по порядку.

- Название и краткая характеристика ТМЦ в пути, их код или номенклатурный номер.

- Данные о единицах измерения: код по ОКЕИ и название.

- Дата, когда ТМЦ были отгружены.

- Данные о компании-поставщике: название и код по ОКПО.

- Наименование товарно-транспортного документа, дата его составления и номер.

- Количество и сумма по данным товарно-транспортных и расчетных документов.

- Количество и сумма по сведениям бухучета компании.

- Примечание.

Далее подводят итоги по странице в графах с количеством и суммами.

Как уже было сказано, вторая и третья страницы продолжают таблицу. На каждой из них подводят итог по странице.

Четвертая страница

Таблица также продолжается. В конце ее отмечают итог по странице и по акту в общем. Далее указывают общую сумму прописью.

В конце расписываются председатель и все члены комиссии.

Внимание! Если не будет хватать хотя бы подписи одного из членов комиссии, то документ будет считаться недействительным

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения.

Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере.

Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России.

В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Выводы

Сличительная ведомость составляется только в случае, если при инвентаризации обнаружено расхождение в фактическом наличии и в документальном подтверждении существующих объектов основных средств.

Для арендованных объектов сличительная бумага оформляется отдельно с указанием арендодателя. Подписи под документами должны стоять как ответственных лиц, так и бухгалтера.

Если есть недостачи, то назначается комиссию и ищут виновное лицо. В первую очередь спрашивают с материально ответственных лиц.

В любом случае документ пишется в двух экземплярах, каждый из которых отдается по назначению заинтересованным лицам. На основании этой бумаги ответственные лица будут отчитываться перед руководителем и работодателем.