Образец инвентарной карточки учета основных средств

Содержание:

- Обязательные моменты

- Бланк инвентарной карточки

- Инвентарные карточки

- Списание ОС в бюджетных учреждениях

- Оборотная сторона формы

- Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

- Унифицированная форма № ОС-6 — бланк и образец

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Пример оформления инвентарной карточки по форме ОС-6

- Зачем нужна инвентаризационная карточка

- Разделы оборотной стороны формы ОС-6

- Таблицы сведений

- Принципы описи

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Обязательные моменты

Оформление инвентарной карточки подчиняется определенным правилам, которые должно знать любое уполномоченное лицо, и в частности, это касается не только порядка оформления, но и содержания этого документа.

Главная информация в содержании

В бланк ОС-6 нужно обязательно занести данные о:

- поступления основных средств;

- перемещениях между внутренними структурными подразделениями;

- ремонтных работах;

- модернизации или реконструкции основных средств;

- процедур повторной оценки стоимости;

- списании или выбытии.

Пример формы ОС-6

В шапке документа нужно указать полное наименование организации, объекта основных средства, его месторасположение, а также коды по ОКУД, ОКОФ, ОКПО и заводской номер. Помимо этого, указывается также дата принятия ОС и списания их с учета.

Основная часть документа включает в себя семь разделов-таблиц, и в момент принятия объекта к учету в нем заполняются следующие разделы:

| №1 | Информация об объекте в момент его получения. |

| №2 | Информация об объекте в момент его принятия к бухгалтерскому учету. |

| №4 | Информация о приемке ОС. |

| №7 | Перечисляются основные пункты характеристики указанного объекта. |

Все остальные разделы должны оформляться уже в момент непосредственной эксплуатации данного объекта, и включают они в себя следующие данные:

| №3 | Данные о переоценке. |

| №4 | Данные о внутренних перемещениях ОС между отдельными подразделениями компании, а также об их списании. |

| №5 | Информация о внесении корректировок в изначальную стоимость объекта. |

| №6 | Перечень затрат, которые потребовались для проведения ремонтных работ. |

Заполненный бланк должен быть обязательно подписан ответственным лицом.

Если инвентарная карточка заполняется первый раз, то в таком случае лучше предварительно ознакомиться с основными нюансами ее заполнения, а также обратить внимание на порядок оформления этого документа. Образец заполнения формы ОС-6

Образец заполнения формы ОС-6

Порядок оформления

Порядок оформления документа стоит рассмотреть в виде простого алгоритма действий, которого стоит придерживаться любому уполномоченному лицу:

| Шаг № | Действие | Описание |

| 1 | Внесение всей нужной информации в шапку карточки | Дата оформления, порядковый номер |

| 2 | Заполнение всех необходимых реквизитов компании | Указываются те реквизиты, которые относятся к основным средствам |

| 3 | Указывается назначение тех или иных структурных подразделений | |

| 4 | Указывается наименование определенного объекта основных средств | Нужно перечислять только те, которые принимаются к учету |

| 5 | Указывается нумерация определенной амортизационной группы | Группы выбираются только те, к которым принадлежат основные средства |

| 6 | Указывается месторасположение основных средств | |

| 7 | Составляется раздел №1 |

Указывается вся информация в соответствии с заполненной ранее формой №ОС-1 |

| 8 | Составляется раздел №2 | Указывается стартовая цена определенного объекта, а также его срок полезной эксплуатации в соответствии с паспортом |

| 9 | Составляется раздел №3 | Этот шаг проводится только в том случае, если объект основных средств подвергается переоценке |

| 10 | Составляется раздел №4 | Указывается информация о приеме основных средств, а также их дальнейшего перемещения |

| 11 | Составляется раздел №5 | Этот шаг проводится только в том случае, если стартовая цена основных средств перетерпела определенные изменения |

| 12 | Составляется раздел №6 | Указывается полный перечень сведений, которые относятся к расходам на проведение ремонта оборудования |

| 13 | Составляется раздел №7 | Указывается краткая индивидуальная характеристика того или иного объекта |

| 14 | Ставится подпись лица, несущего ответственность за оформление и хранение этого документа | Зачастую такую обязанность выполняет главный бухгалтер. |

При этом стоит отметить, что даже если карта была оформлена в электронном виде, после этого нужно будет составить документ и в письменном формате в момент проведения тех или иных операций или же по их завершению, если раньше не представлялось такой возможности.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2015 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Напишите свой вопрос в форму ниже

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Списание ОС в бюджетных учреждениях

При снятии ОС с баланса бюджетного учреждения необходимо составление не только акта о его списании, но и оформление назначенной руководителем комиссией протокола. Если есть какие-либо сомнения в принятии окончательного решения о выбытии рассматриваемого имущества, то учитывается заключение привлеченных независимых экспертов. Заполняется протокол в свободной форме, но обязательно должен содержать сведения о:

- наименовании документа, месте его составления

-

членах комиссии (с расшифровкой личных сведений и занимаемых должностей)

- цели назначенного заседания, с подробным перечнем рассматриваемых объектов имущества

- причинах, по которым ОС необходимо признать непригодными для дальнейшего применения

- принятом решении по итогам рассмотрения поставленных вопросов (о списании или дальнейшем использовании, проведении независимости оценки технического состояния)

- результатах итогового голосования

Оборотная сторона формы

Оборотная сторона формы ОС-6 представлена следующими разделами.

Изменение первоначальной стоимости

Модернизация – это комплекс мероприятий по качественному усовершенствованию объекта (например, на станок установлена дополнительная фрезерная установка, позволяющая совершать новые операции).

Реконструкция – некардинальное изменение структуры ОС, приводящее к улучшению качества и объема работы (переставлены местами пильные диски, что позволит производить распил продукции по другим параметрам).

Частичная ликвидация – списание составной части с сохранением на учете целого объекта (к примеру, уничтожение трети площади здания впоследствии пожара).

Требуется указывать тип операции, дату ее проведения, размер понесенных затрат.

Параметры объекта

В этой части указываются следующие параметры ОС:

- полное техническое или конструкторское название;

- перечень составляющих деталей и компонентов;

- доля драгоценных металлов и камней в строении составных звеньев;

- другие отличительные черты и параметры ОС;

- физические параметры объекта в целом и в разрезе структурных элементов;

- прочие сведения.

Завершающим этапом оформления ОС-6 является простановка подписи и расшифровки должности и инициалов лица, ответственного за оформление и достоверность сведений в карточке.

Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- Паспорт ¦85М3256ХК¦ — ¦25.11.2012¦15.02.2013 N 7¦ 15 200,00 ¦¦ 100 ¦ — ¦15 200,00¦ — ¦15 200,00¦15.02.2013 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ———————————TT———————————— ¦ ¦ ¦ ¦ ¦ ¦ Реконструкция, ¦¦ Результаты переоценки ¦ —— —— ——— —— ——— ———- модернизация, достройка, ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ дооборудование, ¦¦ ¦ —— —— ——— —— ——— ———- частичная ликвидация ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ——————————— ———————————— —— —— ——— —— ——— ———- дата ¦ номер ¦сумма, ¦¦ дата ¦номер ж/о ¦ сумма, руб.

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ж/о ¦руб. ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦¦ 4 ¦ 5 ¦ 6 ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации.

2 Для животных, многолетних насаждений, земельных участков — дата и номер акта приемки (решение). Оборотная сторона ф. 0504031 ————————————————————————————————————- Отметка об оприхо- ¦ Внутреннее перемещение объекта ¦Отметка о выбытии¦ Причина довании объекта ———————————————————— объекта ¦ выбытия ¦ накладная ¦ ¦местонахождение ¦ материально —————— ——————— —————— ——— объекта ¦ответственное¦ дата ¦ номер ж/о¦ дата ¦ номер ¦ дата ¦ номер ¦номер ж/о¦ ¦ лицо ¦ ¦ ¦ ¦ ж/о ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 15.02.2013¦ 7 ¦15.02.

2013¦ 14 ¦ 7 ¦Административно-¦Сидоров Л.Б. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хозяйственный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отдел ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- Краткая индивидуальная характеристика объекта ————————————————————————————————————- Наименование ¦ Материалы, размеры и прочие сведения ¦ Содержание драгоценных материалов признаков, характе- ——————————————— (металлов, камней и т.п.

) ризующих объект 1 ¦основной ¦наименование важнейших пристроек, —————————————— ¦объект ¦приспособлений и принадлежностей, ¦наименование ¦единица измерения¦количество ¦ ¦ относящихся к основному объекту ————- —————— (масса) ¦ ———————————- объек-¦драго-¦наиме-¦ код по ¦ ¦ ¦ ¦ ¦ ¦ ¦та ¦ценно-¦нова- ¦ ОКЕИ ¦ ¦ ¦ ¦ ¦ ¦ ¦(дета-¦го ма-¦ние ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ли) ¦териа-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ала ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- Принтер ¦Принтер ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — HPLaserJet 3015 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (лазерный, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ монохромный) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Инспектор Белова М.П. Карточку заполнил ————— ___________ ——————— (должность) (подпись) (расшифровка подписи)

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

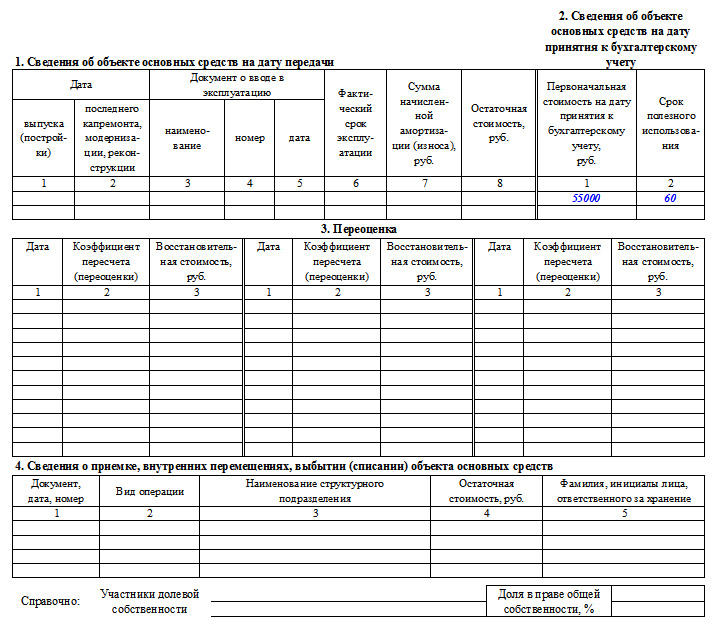

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Зачем нужна инвентаризационная карточка

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится инвентарный учетный бланк. Составляется он в одном экземпляре. В нем заполняются все факты движения, переоценки, ремонта и иных событий, связанных с активом. Также в нем фиксируются факты выбытия (продажи или ликвидации). После выбытия объекта учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н).

Разделы оборотной стороны формы ОС-6

На оборотной стороне формы ОС-6 подлежат заполнению разделы (см. таблицу 1).

| № раздела | Описание |

| № 5 | Информация о проводимых операциях, которые повлияли на первоначальную стоимость (дата и номер распоряжения; вид действия – дооборудование, модернизация, частичное выбытие, реконструкция; размер понесенных расходов) |

| № 6 | Траты на ремонт, на поддержание используемого объекта в рабочем состоянии (сведения вносятся из формы ОС-3) |

| № 7 | Особые отличительные составляющие средства труда, дополнительные значимые присоединения, а также содержание в его комплектации особых материалов (драгоценных или полудрагоценных предметов) |

В графах 8-14 завершающей таблицы карточки отражаются сведения при наличии особых элементов конструкции в целом, их количество и отличительное качество.

Видео об исправлении ошибок в бланке:

Внизу проставляется подпись с расшифровкой и указанием занимаемой должности ответственного лица за ведение, достоверность отображаемых в карточке сведений и перемещении объектов ОС (изменении первичных данных) внутри компании.

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Принципы описи

Для осуществления контроля над регистрацией новых карточек и дальнейшему учету их движения существуют описи. Оформляются они в бухгалтерии и сдаются в архив после списания ОС. Органами государственной власти используется обязательный бланк, утвержденный от 30 марта 2020 года Приказом № 52н.

Документ содержит информацию за определенный период времени (указывается в шапке) в виде таблицы со следующими графами для заполнения:

- номер карточки

- присвоенный инвентарный номер объекта ОС

- наименование имущества

- дату и номер записи о выбытии объекта

Вверху бланка имеются строки для указания наименований учреждения и его подразделения (а также кодов), а внизу – содержание документа заверяется подписью ответственного лица (его должность, расшифровка), с проставлением даты.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани