Как учесть использование программы в сервисе «1с:предприятие 8 через интернет»

Содержание:

- Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить поступление услуг?

- Перемещение основных средств в 1С

- Учет программного обеспечения в 1С 8.3

- Окоф компьютер в сборе в 2020 году

- Новый классификатор-справочник ОКОФ

- Окоф компьютер в сборе в 2020

- К какой амортизационной группе относится персональный компьютер

- Окоф — общероссийский классификатор основных фондов

- Компьютер в сборе: особенности приобретения и принятия к учету (Мишанина М

- Амортизационная группа компьютера в 2020 году

- Значение кода ОКОФ для принтера

- Амортизационная группа компьютера

- Для каких целей используется программный продукт «1С:Бухгалтерия»

- Списание расходов будущих периодов

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Преимущества программного продукт «1С:Бухгалтерия»

- Как оформить поступление товара в 1С?

- Неисключительные права на программное обеспечение проводки 2020 косгу

- Покупка программного обеспечения

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить поступление услуг?

Использован релиз 3.0.84

Для отражения поступления услуг в программе в зависимости от хозяйственной операции могут быть использованы следующие документы.

- Документ «Поступление (акт, накладная, УПД)» с видом операции «Услуги (акт, УПД)» (рис. 1).

Используется для отражения услуг сторонних организаций, стоимость которых относится на счета затрат, прочих доходов и расходов,

расходов будущих периодов или формирует стоимость внеоборотных активов.

- Раздел: Покупки – Поступление (акты, накладные, УПД).

- Кнопка «Поступление», вид операции документа «Услуги (акт, УПД)».

- Заполните и проведите документ. При заполнении табличной части в колонке «Номенклатура» можно в первой подстроке

выбрать из одноименного справочника полученную услугу (при создании новых элементов в справочнике выбирайте вид номенклатуры

«Услуги») или просто ввести наименование услуги текстом во второй подстроке (выбирать номенклатуру из справочника необязательно).

Рис. 1

- Документ «Поступление доп. расходов» (рис. 2).

Документ предназначен для отражения услуг сторонних организаций, стоимость которых включается в стоимость приобретенных товарно-материальных

ценностей (товаров, сырья и материалов, оборудования). Документ можно ввести на основании документа «Поступление» (акт, накладная, УПД).

- Раздел: Покупки – Поступление доп. расходов.

- Кнопка «Создать».

- Заполните и проведите документ.

- Подробнее см. статью «Как в «1С:Бухгалтерии 8″ (ред. 3.0)

учесть дополнительные расходы при поступлении товарно-материальных ценностей?».

Рис. 2

- Документ «Поступление (акт, накладная, УПД)» с видом операции «Товары, услуги, комиссия» (рис. 3).

Используется для отражения услуг сторонних организаций одновременно с поступлением товаров (тем же документом), но при условии, что услуги оказывает

тот же контрагент, который поставляет товары. Стоимость услуг в данном случае не включается в стоимость приобретаемых ТМЦ, а относится на счета затрат,

прочих доходов и расходов, расходов будущих периодов.

- Раздел: Покупки – Поступление (акты, накладные, УПД).

- Кнопка «Поступление», вид операции документа «Товары, услуги, комиссия».

- Заполните и проведите документ. При заполнении табличной части на закладке «Услуги» в колонке «Номенклатура» можно в первой

подстроке выбрать из одноименного справочника полученную услугу (при создании новых элементов в справочнике выбирайте вид номенклатуры «Услуги»)

или просто ввести наименование услуги текстом во второй подстроке (выбирать номенклатуру из справочника необязательно). - Подобнее см. статью.

.

Рис. 3

- Документ «Авансовый отчет» (рис. 4).

Используется для отражения услуг сторонних организаций, оплаченных сотрудником за счет средств, полученных под отчет.

- Раздел: Банк и касса – Авансовые отчеты.

- Кнопка «Создать», вид операции документа «Авансовый отчет».

- Информация о полученных услугах заполняется на закладке «Прочее».

- Подобнее см. статью.

.

Рис. 4

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

Учет программного обеспечения в 1С 8.3

Учет программного обеспечения (ПО) напрямую зависит от прав Организации на его использование. При наличии у нее:

- исключительного права, такое ПО учитывается как НМА;

- не исключительного права – как:

- РБП, при одноразовом фиксированном платеже за ПО;

- расходы текущего периода, при оплате ПО периодическими платежами.

Из этого следует, что нельзя все программное обеспечение без разбора списывать сразу в текущие расходы или распределять затраты на будущие периоды.

На какой счет отнести программу 1С

Фирма 1С продает лицензию (не исключительное право) на программу 1С, поэтому бухгалтер не может такое ПО классифицировать как НМА. Срок использования, рекомендуемый политикой фирмы 1С для их программ, составляет 2 года. Следовательно, затраты на программу 1С относят к РБП. В рабочем плане счетов 1С для таких затрат предусмотрен счет 97.21.

Помимо этого, стоимость приобретенного неисключительного права надо отразить на забалансовом счете в Дт 012.

Такого счета по умолчанию нет в рабочем плане счетов 1С, его добавляем самостоятельно.

Окоф компьютер в сборе в 2020 году

Для основных средств предусмотрены специализированные инструменты, обеспечивающие спокойный переход на использование нового справочника: прямой и обратный ключи между старой и новой редакциями. Амортизационная группировка с расшифровкой представлена одновременно по обоим вариантам в Приказе Росстандарта №458 от 2020 года.

Новый классификатор-справочник ОКОФ

checkImgLoadedfunction()function e(e)var t.Deferred()if(i)t.resolve(e)else if(i!1)t.reject()elsevar nnew Imagen.onloadfunction()n.height>10?(t.resolve(e),i!0):(t.reject(),i!1),n.onerrorfunction()t.reject(),i!1,n.srcereturn t.

promise()function t(n,i,c)e(n).then(function(e)c.resolve(e)).

fail(function()i Подскажите, пожалуйста, к какому коду ОКОФ 2020 года отнести светодиодные консоли (вешаются на столбы уличного освещения)? С 1 января 2020 года вводится в действие новый ОКОФ.

Не стоит беспокоиться: пересмотр нормы амортизации не требуется, если по ОКОФ-2020 имущественный объект переместился в иную категорию и у него изменился СПИ. На старые активы новая редакция не распространяет действие. Она актуальна лишь для предметов, вводимых с 1 января 2020 года. Для них следует устанавливать новые сроки службы.

Окоф компьютер в сборе в 2020

Код ОКОФ (версия до 01.01.2020) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

К какой амортизационной группе относится персональный компьютер

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

Окоф — общероссийский классификатор основных фондов

Согласно п. п. 54, 55 Инструкции N 157н аналитический учет компьютерной техники необходимо вести в инвентарных карточках учета основных средств (ф.

0504031), открываемых на соответствующие объекты основных средств, в разрезе материально ответственных лиц и видов имущества.

Учет операций по выбытию и перемещению объектов основных средств ведется в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Обратите внимание => Семейное положение росстат

Компьютер в сборе: особенности приобретения и принятия к учету (Мишанина М

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Амортизационная группа компьютера в 2020 году

- Код ОКОФ для лазерного принтера (с 1 января 2020) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2020 – 14 3020000, категория «Техника электронно-вычислительная».

Значение кода ОКОФ для принтера

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2020.

Амортизационная группа компьютера

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания

Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов

Для каких целей используется программный продукт «1С:Бухгалтерия»

Количество решений, внедрённых на предприятиях под названием «1С: Бухгалтерия» различных версий, насчитывает около полумиллиона.

В программном обеспечении «1С:Бухгалтерия» реализован ряд решений для:

-

учета всех операций в бухгалтерском учете;

-

налогообложения;

-

кадрового учета;

-

ведения документооборота;

-

подготовки и сдачи отчетности в налоговые органы и внебюджетные фонды.

Программный продукт «1С:Бухгалтерия» используется коммерческими предприятиями вне зависимости от их рода деятельности и масштаба, государственными организациями и индивидуальными предпринимателями.

Списание расходов будущих периодов

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

В законодательстве нет особых переходных положений, а потому у компаний в 2021 г. могут возникнуть определенные трудности, если они не перейдут на ПБУ 6/2020. Они могут еще применять ПБУ 6/01, но им нужно будет особым образом учитывать малоценные ОС.

Если по конкретному способу ведения бухучета в федеральных стандартах нет ответа, то компании должны руководствоваться п. 7.1 ПБУ 1/2008. В нем сказано, что субъект должен разработать способ с учетом требований федерального и отраслевого законодательства о бухучете.

В этом случае хозяйствующий субъект использует такие документы как МСФО, федеральные и отраслевые стандарты бухучета, рекомендации по бухучету, например, от Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР. В данной рекомендации предлагается применять такой порядок бухучета ОС:

- выделяются группы основных средств, информация по которым заведомо несущественная. Действие проводится с учетом особенностей деятельности компании и структуры ее активов. При этом не используется стоимостной лимит, указанный в п. 5 ПБУ 6/01 для отдельных ОС;

- действие регулярно пересматривается, не менее 1 раза в год;

- при принятии такого решения расходы на ОС по несущественным группам независимо от стоимости конкретных объектов списываются в затраты по обычным видам деятельности в момент их осуществления;

- ОС по существенным группам независимо от стоимости конкретных объектов учитываются в общепринятом порядке.

К примеру, производственная компания может принять решение о том, что расходы на покупку офисной техника для бухгалтерии в пределах конкретной суммы за год является несущественным для бухотчетности. Соответственно, их можно списать в расходы, даже несмотря на то, что некоторые объекты могут стоить гораздо больше 40 тыс. руб.

По рекомендации БМЦ № Р-122/2020-КпР, термин «существенность» из п. 7.4 РБУ 1/2008 можно использовать по отношению ко всем малоценным объектам вне зависимости от срока их службы. Тогда на основании термина «рациональность» компания может принять решение, что с 2021 г. она будет относить расходы на ОС в затраты по обычным видам деятельности в момент их осуществления, если стоимость группы является несущественной.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом. Обновление ПО и баз данных должно реализовываться на основании отдельного договора

Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Как учитываются для целей налога на прибыль расходы на обновление (доработку) программного обеспечения для ЭВМ (сайта)?

Преимущества программного продукт «1С:Бухгалтерия»

Преимущества программного продукта «1С:Бухгалтерия» заключаются в следующем:

Ведение учета программе для бухгалтерии в соответствии с требованиями действующего законодательства РФ

Учет в программе для бухгалтерии ведется согласно требованиям действующего законодательства РФ.

Фирма «1С» внимательно следит за всеми изменениями в законодательных актах по бухгалтерскому и налоговому учету и нововведениями в правовом поле.

При этом сотрудники фирмы «1С» совершенствуют и актуализируют программный продукт«1С:Бухгалтерия» в соответствии с требованиями действующего законодательства РФ.

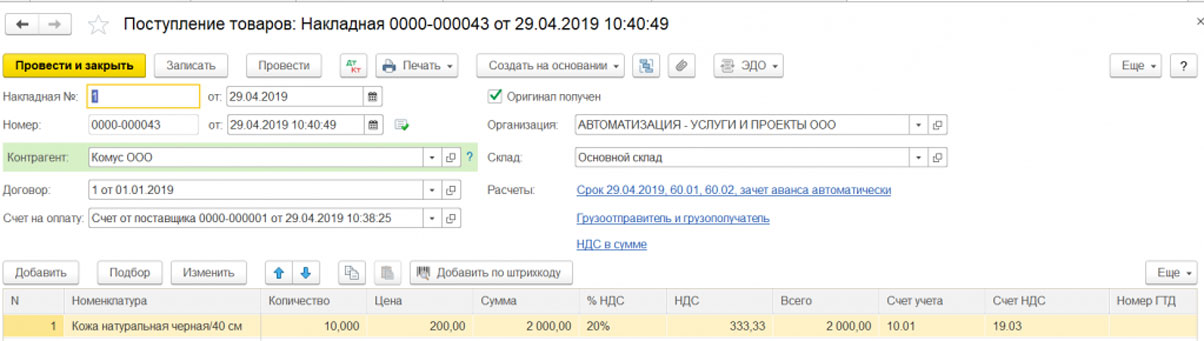

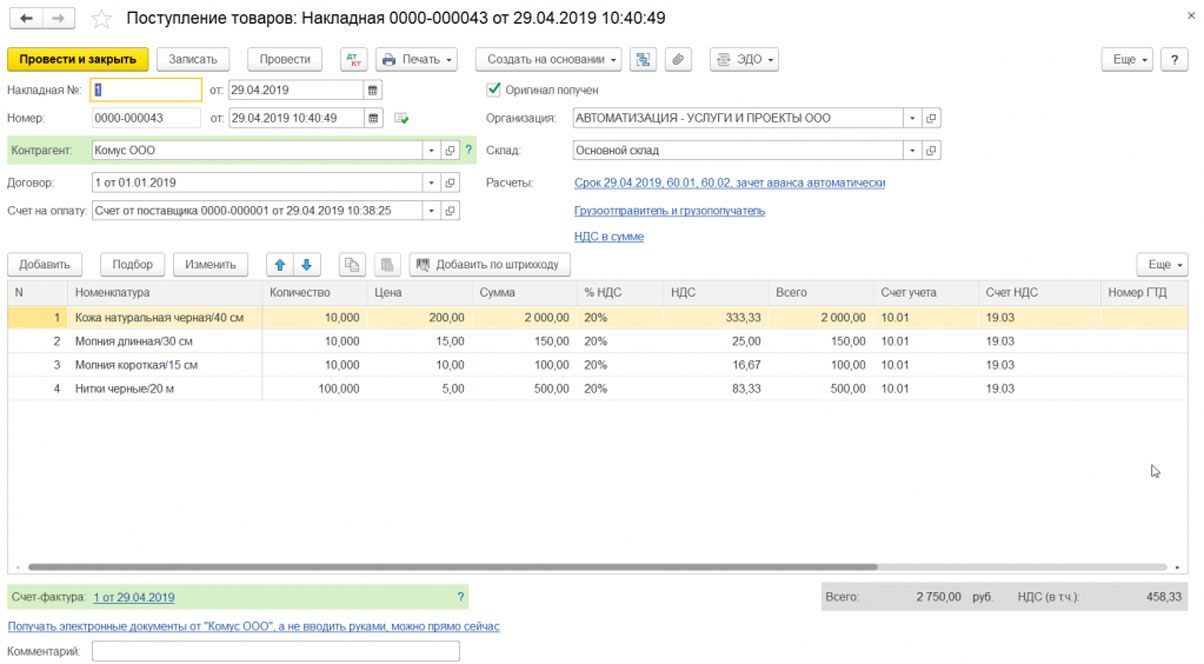

Как оформить поступление товара в 1С?

Процедура будет рассматриваться на примере оприходования на склад товара от поставщика. Он уже получил предоплату, и теперь передает товар на склад.

Чтобы оформить этот процесс в программе, пользователь выбирает в выпадающем меню набор опций «Товары/услуги/комиссия».

Обязательно потребуется заполнить поля, в которых просят указать название организации и реквизиты поставщика. Если ведется учет только по одной организации, вводить ее название вручную не потребуется: оно будет выбрано автоматически.

Кроме того, потребуется заполнить поле «Склад». Для этого потребуется его активировать, выбрав в настройках пункт «Использовать несколько складов», и поставить галочку напротив него. Делать доступным это поле, а так же заполнять его нужно лишь в том случае, если выбранная ранее операция подразумевает не только покупку ТМЦ, но и оформление услуг.

Программой предусмотрено, что после заполнения таблицы с подзаголовком «Товары», строка «Склад» мгновенно становится обязательной для заполнения.

Это важно, поскольку для того, чтобы перейти к следующему этапу процедуры оформления, достаточно заполнить лишь обязательные поля.

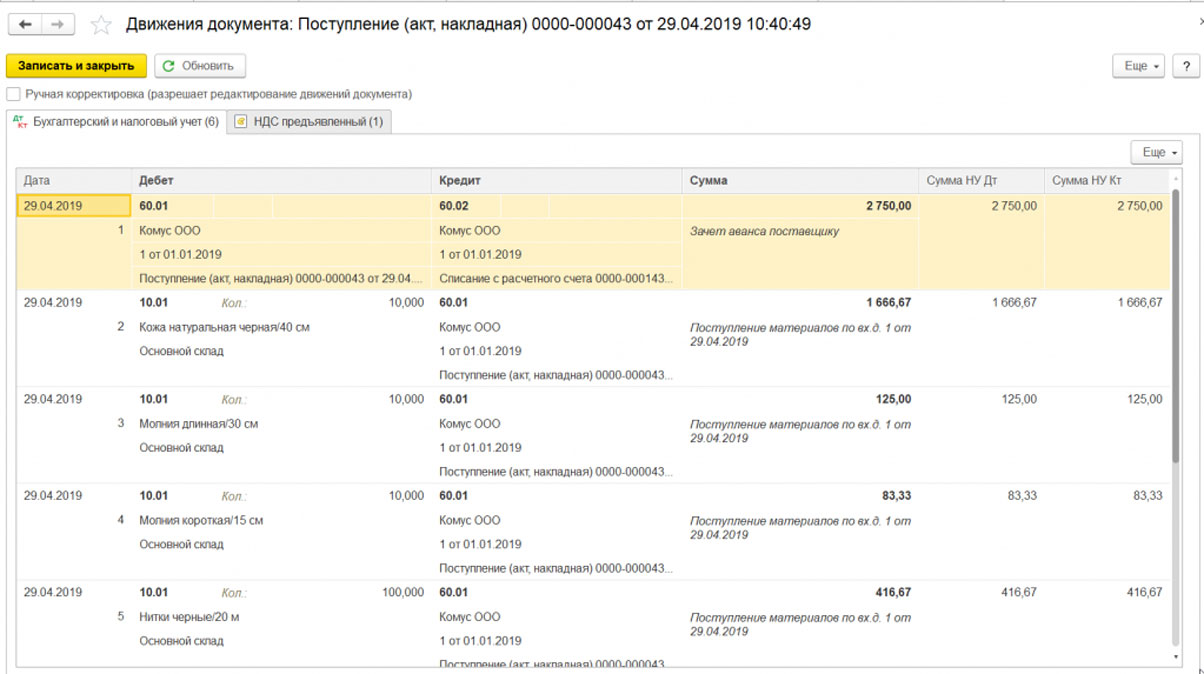

Заполненный документ самостоятельно формирует проводки по поступлению товара на склад. Этот процесс отражается во всей системе бухучета.

В документе поступления непременно отразиться предоплата, внесенная поставщику. Эта операция в приведенной выше таблице будет озаглавлена как Дт 60.01, Кт 60.02.

Сделать так, чтобы программа сделала это автоматически, ввести параметры зачета аванса вручную, уточнить счета расчета и аванса, а так же изменить способ включения НДС в цену можно с помощью ссылок. Достаточно найти их в блоке «Расчеты», и кликнуть по интересующим.

Это все, что требуется делать для отражения процесса поступления в системе. Единственное, что еще не было сказано – весь процесс нужно будет отобразить так же в счет-фактуре. Для этого можно использовать уже существующий документ.

Неисключительные права на программное обеспечение проводки 2020 косгу

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2020 г., исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

Как правило, по лицензионному договору на программное обеспечение и базы данных предоставляется простая (неисключительная) лицензия, заключающаяся в предоставлении лицензиату права использования результата интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам (пп. 1 п. 1 ст. 1236 ГК РФ).

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, должны отражаться в бухгалтерском учете учреждения (лицензиата) в качестве расходов будущих периодов (списываться в дебет счета 0 401 50 000 «Расходы будущих периодов»).

Расходы по лицензиям, приобретенным до 3 ноября 2011 г. В некоторых разъяснениях Минфин России рекомендовал сумму государственной пошлины за выдачу лицензии списывать равномерно в течение срока действия самой лицензии (письма от 16 августа 2007 г.

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

А в дальнейшем, в расчеты по обоснованию сметных расходов предусматривать средства на приобретение антивирусных программ не по специфике 411 «Приобретение товаров, относящихся к основным средствам», а по специфике 139 «Приобретение прочих товаров».

Если договор на выполнение работы, оказание услуги или поставку материальных ценностей предусматривает расчеты в иностранной валюте, то есть если у казенного учреждения возникает обязательство, выраженное в иностранной валюте, оно учитывается одновременно в иностранной валюте и рублях. Обязательство пересчитывается в рублевый эквивалент на дату совершения операции в иностранной валюте.

Поэтому антивирусные программы необходимо исключить из состава нематериальных активов и перенести их на учет в разделе МЦБП по счету 071 «Малоценные и быстроизнашивающиеся предметы в эксплуатации» со сроком износа равным 12 месяцев.

Если вы приобрели дополнительные программы (например, Outlook Express, 1-с Бухгалтерия, бухучет), которые не влияют на непосредственную работу компьютера, эти программы в первоначальную стоимость не включаются, а отражаются в составе расходов будущих периодов (ПБУ 14/2007). Таки расходы списываются, исходя из срока полезного использования данного продукта.

Покупка программного обеспечения

Факт приобретения ПО отражается в программе 1С документом «Поступление товаров и услуг», при этом делается отметка о том, что покупка относится к категории услуги. В номенклатурный справочник должна быть внесена соответствующая позиция, в данном случае «Покупка программы 1С: Бухгалтерия версия ПРОФ». Номенклатура должна проходить по категории услуги.

В графу «Счета учета» требуется внести данные по счету 97.21 «Прочие расходы будущих периодов».

В процессе заполнения реквизита «Расходы будущих периодов» требуется создать новую расходную статью, задав не только стоимость приобретения, но и срок, в течение которого будет осуществляться списание (указываются начальная и конечная даты, параметры аналитики и так далее).

После этого указанная стоимость сразу же включается в расходы будущих периодов на указанную сумму. После проведения документа «Поступление товаров и услуг» система сгенерирует следующую проводку:

Дебет 97.21 Кредит 60.01

С учетом того, что рассматриваемая компания выступает плательщиком НДС, величина налога с покупки вынесена отдельной проводкой Дебет 19.04 Кредит 60.01