Унифицированная форма № ос-6

Содержание:

- Инвентарные карточки

- Как сформировать инвентарную книгу в 1С 8.3

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Как посмотреть данные об объекте ОС на определенную дату

- Обязательные моменты

- Как заполнить бланк

- Шапка документа

- Алгоритм учета основных средств стоимостью до 3000 руб

- Инвентарная карточка (ОС-6) в 1С 8.3

- Блог

- Критерии признания основного средства

- Что еще скачать по теме «Бухучет»:

- Как посмотреть данные об объекте ОС на определенную дату

- Обязательные моменты

- Как отразить в учете

- Инструкция по заполнению карточки учёта материалов по форме М-17

- Бланк инвентарной карточки

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Как сформировать инвентарную книгу в 1С 8.3

Для целей бухгалтерского учета с 01.01.2016г. в качестве ОС признается имущество стоимостью больше 100 000 руб. и со сроком полезного использования более 12 месяцев.

В инвентарной карточке (инвентарной книге) при разных системах налогообложения отображается разная стоимость приобретенного имущества:

- При общей системе налогообложения (ОСНО) в стоимость основных средств не включается «входной» НДС, так как он подлежит вычету;

- Предприятия, которые пользуются упрощенной системой налогообложения (УСН) наоборот учитывают «входной» НДС в стоимости основного средства.

Инвентарная книга должна вестись в одном экземпляре.

В 1С 8.3 при ОСНО и УСН Инвентарную карточку найти можно следующим образом: на панели разделов выбираем раздел ОС и НМА, далее выбираем подраздел Отчеты и переходим в отчет Инвентарная книга (ОС-6 б):

Открываем выбранный отчет, нажимаем кнопочку Сформировать:

Образец заполнения инвентарной книги по форме № ОС-6 б в 1С 8.3:

Титульный лист Инвентарной книги:

Разделы Инвентарной книги, в которых отражаются:

- Наименование объекта ОС;

- Его инвентарный номер;

- Дата поступления ОС;

- Дата постановки на бух. учет;

- Структурное подразделение;

- Ответственное лицо;

- Первоначальная стоимость ОС;

- Срок полезного использования ОС;

- Сумма начисленной амортизации:

- Остаточная стоимость ОС;

- Переоценка ОС;

- Внутреннее перемещение, выбытие, списание ОС:

Полную инструкцию как правильно заполнить и оформить Инвентарную книгу в 1С 8.3 можно найти в этом же отчете. Для этого используется кнопочка Еще. При нажатии этой кнопки открывается дополнительное меню с функциями, при выборе которых можно дополнять, изменять саму табличку отчета с целью того, чтобы было удобно работать с ней.

Итак, выбираем функцию Справка:

Открываем ее и получаем инструкцию по формированию инвентарной книги:

Формировать инвентарную книгу в 1С 8.3 можно двумя способами. Для этого нужно на панели отчета открыть кнопку Выбрать настройки:

Выбрать конкретное подразделение:

Указать лицо, которое несет материальную ответственность по данному подразделению за сохранность ОС:

Формируем инвентарную книгу за нужный период (месяц, квартал, год):

Существует еще одна возможность заполнения инвентарной книги в 1С 8.3 – выбор лица, которое несет ответственность за информацию в данной книге:

Все персональные данные лица (ФИО), табельный номер фиксируются на титульном листе инвентарной книги:

Для того чтобы каждый раз не выполнять функцию Выбрать настройки существует в данном отчете функция – Сохранить настройки. Выбираем необходимую настройку и кнопкой Сохранить фиксируем нужную настройку в 1С 8.3:

Изучить особенности отражения операций по учету ОС в 1С 8.3 (основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ) можно на курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 в модуле Приобретение и движение ОС.

При вводе в эксплуатацию основного средства должен быть присвоен инвентарный номер. Какие здесь есть нюансы смотрите в нашем видео уроке:

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Принятие к учету ОС в 1С 8.3 – пошаговая инструкция

- Ввод остатков по ОС, приобретенным до перехода на УСН в 1С 8.3

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

Поставьте вашу оценку этой статье:

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Как посмотреть данные об объекте ОС на определенную дату

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Обязательные моменты

Оформление инвентарной карточки подчиняется определенным правилам, которые должно знать любое уполномоченное лицо, и в частности, это касается не только порядка оформления, но и содержания этого документа.

Главная информация в содержании

В бланк ОС-6 нужно обязательно занести данные о:

- поступления основных средств;

- перемещениях между внутренними структурными подразделениями;

- ремонтных работах;

- модернизации или реконструкции основных средств;

- процедур повторной оценки стоимости;

- списании или выбытии.

Пример формы ОС-6

В шапке документа нужно указать полное наименование организации, объекта основных средства, его месторасположение, а также коды по ОКУД, ОКОФ, и заводской номер. Помимо этого, указывается также дата принятия ОС и списания их с учета.

Основная часть документа включает в себя семь разделов-таблиц, и в момент принятия объекта к учету в нем заполняются следующие разделы:

Все остальные разделы должны оформляться уже в момент непосредственной эксплуатации данного объекта, и включают они в себя следующие данные:

Заполненный бланк должен быть обязательно подписан ответственным лицом.

При этом стоит отметить, что даже если карта была оформлена в электронном виде, после этого нужно будет составить документ и в письменном формате в момент проведения тех или иных операций или же по их завершению, если раньше не представлялось такой возможности.

Как заполнить бланк

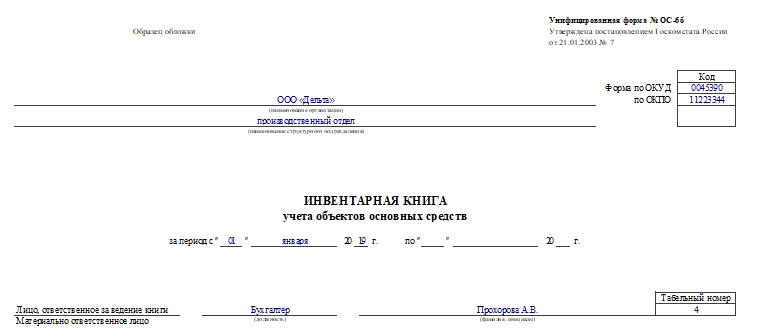

Книгу заполняют вручную или ведут ее в электронном виде. Она состоит из титульного листа, четных и нечетных страниц. Количество страниц может быть любым, оно зависит от необходимости внесения информации о большом числе объектов.

Титульный лист

На титульном листе необходимо указать:

- наименование компании или предприятия;

- наименование структурного подразделения (если таковое имеется);

- ОКУД, ОКПО;

- учетный период;

- должность, ФИО и табельный номер сотрудника, ответственного за ведение книги.

Четные страницы

Здесь необходимо внести следующие данные в таблицу:

- Порядковый номер записи. Для каждого объекта должна быть предусмотрена своя строка, и только одна. Вся информация о его движении должна быть расписана в этой строке по графам.

- Название объекта ОС. Точное наименование необходимо брать из акта приема-передачи ОС-1 (а,б).

- Инвентарный номер.

- Номер документа, подтверждающего прием ОС (акта приема-передачи по форме ОС-1 (а, б)).

- Дата принятия к учету.

- Наименование структурного подразделения, где числится объект.

- Лицо, ответственное за хранение.

- Первоначальная стоимость объекта.

- Срок полезного использования.

- Сумма амортизации.

Внимание! Практически все эти сведения должны быть взяты из акта приема-передачи основного средства

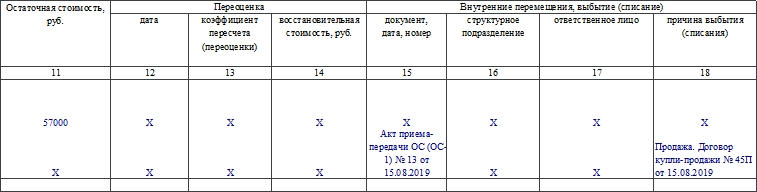

Нечетные страницы

Таблица продолжается. В нее вносят такую информацию:

- Остаточную стоимость. Ее рассчитывают, вычитая из показателя в графе 8 показатель графы 10.

- Дату переоценки (если таковая имела место).

- Коэффициент переоценки.

- Восстановительную стоимость. Это стоимость после переоценки объекта.

- Реквизиты документа, который подтверждает факт перемещения или выбытия (если таковые проводились). Это акты по форме ОС-4 (а,б).

- Наименование структурного подразделения, в которое перемещается объект.

- Лицо, ответственное за хранение объекта уже на новом месте.

- Причину выбытия или списания. Это может быть продажа, износ.

К сведению! Если в документе была найдена фактическая ошибка, то исправить ее можно стандартным способом. Неверные сведения аккуратно зачеркнуть, рядом написать верные, поставить пометку «Исправленному верить», дату и подпись.

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

- организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Алгоритм учета основных средств стоимостью до 3000 руб

Принятие к бюджетному учету объектов основных средств

Согласно п.46 Инструкции 1 не предусмотрено присвоение инвентарных номеров объектам движимого имущества стоимостью до 3000 руб. и библиотечному фонду.

Согласно п.6 Инструкции 2 принятие к учету ОС стоимостью до 3000 руб осуществляется на основании:

— акта о приеме-передаче групп объектов ОС (ф.0306031).

Принятие к бюджетному учету проводится в разделе Учет – Хозяйственные операции на основании накладной поставщика и подтверждается Актом о приеме-передаче групп объектов ОС.

ОС, стоимостью до 3000 руб, учитываются на специальных счетах — 110134М000, 110136М000, 110138М000.

Для того, чтобы при создании ХО по принятию к учету ОС не создавались инвентарные карточки, необходимо в словаре «План счетов» по этим счетам установить типовую форму аналитического учета «Материалы, товары (ФИФО)».

Выдача в эксплуатацию объектов основных средств

Согласно п.8 Инструкции 2 выдача в эксплуатацию ОС движимого имущества стоимостью до 3000 руб. оформляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210).

Ведомость составляется вручную или, как вариант, шаблон документа печатается по данным из ХО в разделе Учет – Хозяйственные операции. Для этого необходимо:

— отобрать по дате («дата с …» должна быть равна «дате по …») и МОЛ (один) хозяйственные операции, по которым необходимо сформировать Ведомость;

— через контекстное меню выбрать «Отчеты». Далее в открывшемся окне «Дополнительные отчеты» выбрать «Ведомость выдачи матценностей».

Ведомость утверждается руководителем учреждения и служит основанием для списания ОС стоимостью до 3000 рублей за единицу в установленном порядке с баланса учреждения.

Ведомость отрабатывается в хозяйственном учете операцией:

Дт 140120000.271 Кт 11013хМ00.410

Одновременно с операцией выдачи в эксплуатацию объекта ОС необходимо провести операцию принятия к забалансовому учету этого объекта:

Дт з21

Счет забалансового учета з21 должен иметь типовую форму аналитического учета «Материалы, товары (средние цены)».

Выбытие объектов основных средств с забалансового учета

Движение ОС стоимостью до 3000 руб. на счете з21 регламентируется Инструкцией 1 (п. 373) и учетной политикой учреждения.

Например, внутреннее перемещение от одного МОЛ к другому можно осуществить на основании накладной на внутреннее перемещение объектов ОС(ф.0306032) с созданием ХО типа

Дт з21 Кт з21

Списание оформляется Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033) (по факту прихода в негодность).

Утвержденный Акт о списании отрабатывается в учете созданием хозяйственной операции:

Кт з21

При передаче объектов ОС другим следственным управлениям составляется Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Инвентарная карточка (ОС-6) в 1С 8.3

Организация должна утвердить форму инвентарной карточки для дальнейшего учета ОС. В 1С 8.3 используется карточка формы ОС-6. В ней отражайте все операции, осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Где найти инвентарную карточку ОС (ОС-6) в 1С 8.3? Карточка основного средства в 1С 8.3 находится в разделе Справочники — ОС и НМА — Основные средства.

Инвентарная карточка заводится при поступлении основного средства в организацию. В целом карточка заполняется автоматически при проведении документов, но некоторые данные необходимо ввести вручную.

Блог

9 Июля 2021

Инвентарная карточка основных средств – документ справочника «Основные средства»

Инвентарная карточка основного средства – печатная форма элементов справочника «Основные средства».

В нем содержатся сведения по выбранному основному средству предприятия.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации. В зависимости от даты составления печатной формы ОС-6, могут меняться указанные данные.

Для просмотра печатной формы ОС-6 необходимо открыть справочник «Основные средства»

рис. 1 (нажмите для увеличения)

Затем выбрать нужное основное средство из списка, и нажать на соответствующую кнопку в верхней части окна

рис. 2 (нажмите для увеличения)

При нажатии на кнопку в верхней части окна 1С, Вы увидите саму печатную форму инвентарной карточки, которую можно распечатать.

рис. 3 (нажмите для увеличения)

Для изменения основных данных внутри печатной формы ОС-6, необходимо редактировать информацию внутри карточки основного средства (информация по Бухгалтерскому учету, Налоговому учету, а так же по дополнительным данным – изготовитель, номер паспорта ОС, и т.д.)

рис. 4 (нажмите для увеличения)

Так же для изменения «переменных» данных по Основному Средству необходимо сформировать и провести специальные документы. Это может быть документ «Модернизация ОС», «Инвентаризация ОС», «Передача ОС в аренду», «Перемещение ОС» и т.д.

К примеру, для того, чтобы назначить новое материально-ответственное лицо или местоположение основного средства, формируется документ «Перемещение ОС».

рис. 5 (нажмите для увеличения)

Все изменения основных средств, которые были отражены в учете, можно увидеть в отчете «Инвентарная книга ОС 6б».

Отчет можно открыть в разделе «ОС и НМА», подраздел «Отчеты»

рис. 6 (нажмите для увеличения)

Появится окно отчёта, где нужно выбрать предприятие, а так же период, за который требуется увидеть изменения по основным средствам. После нажатия на кнопку «Сформировать» появится информация по всем изменениям за выбранный период времени

рис. 7 (нажмите для увеличения)

Через сформированный отчет инвентарной книги вы можете открыть карточку Основного Средства (1), а так же документ, который повлиял на учёт ОС(2).

рис. 8 (нажмите для увеличения)

По всем возникшим вопросам по работе в программах 1С, Вы можете обращаться на нашу линию консультации по Тел.: +7 (343) 222-1С-1С (212-12-12, 212-16-16) или заказать обратный звонок.

Возможно, Вас так же заинтересует:

- Как обновить программу «1С» самостоятельно

- Обмен между программами 1С и с другими системами

- Регистрация на портале 1С: ИТС – вход в личный кабинет и регистрация программного продукта на портале.

- 1С:Управление торговлей 8 способна на многое

- Бухгалтерия поверила в 1С облако!

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Как посмотреть данные об объекте ОС на определенную дату

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Обязательные моменты

Оформление инвентарной карточки подчиняется определенным правилам, которые должно знать любое уполномоченное лицо, и в частности, это касается не только порядка оформления, но и содержания этого документа.

Главная информация в содержании

В бланк ОС-6 нужно обязательно занести данные о:

- поступления основных средств;

- перемещениях между внутренними структурными подразделениями;

- ремонтных работах;

- модернизации или реконструкции основных средств;

- процедур повторной оценки стоимости;

- списании или выбытии.

Пример формы ОС-6

В шапке документа нужно указать полное наименование организации, объекта основных средства, его месторасположение, а также коды по ОКУД, ОКОФ, ОКПО и заводской номер. Помимо этого, указывается также дата принятия ОС и списания их с учета.

Основная часть документа включает в себя семь разделов-таблиц, и в момент принятия объекта к учету в нем заполняются следующие разделы:

| №1 | Информация об объекте в момент его получения. |

| №2 | Информация об объекте в момент его принятия к бухгалтерскому учету. |

| №4 | Информация о приемке ОС. |

| №7 | Перечисляются основные пункты характеристики указанного объекта. |

Все остальные разделы должны оформляться уже в момент непосредственной эксплуатации данного объекта, и включают они в себя следующие данные:

| №3 | Данные о переоценке. |

| №4 | Данные о внутренних перемещениях ОС между отдельными подразделениями компании, а также об их списании. |

| №5 | Информация о внесении корректировок в изначальную стоимость объекта. |

| №6 | Перечень затрат, которые потребовались для проведения ремонтных работ. |

Заполненный бланк должен быть обязательно подписан ответственным лицом.

Если инвентарная карточка заполняется первый раз, то в таком случае лучше предварительно ознакомиться с основными нюансами ее заполнения, а также обратить внимание на порядок оформления этого документа. Образец заполнения формы ОС-6

Образец заполнения формы ОС-6

Порядок оформления

Порядок оформления документа стоит рассмотреть в виде простого алгоритма действий, которого стоит придерживаться любому уполномоченному лицу:

| Шаг № | Действие | Описание |

| 1 | Внесение всей нужной информации в шапку карточки | Дата оформления, порядковый номер |

| 2 | Заполнение всех необходимых реквизитов компании | Указываются те реквизиты, которые относятся к основным средствам |

| 3 | Указывается назначение тех или иных структурных подразделений | |

| 4 | Указывается наименование определенного объекта основных средств | Нужно перечислять только те, которые принимаются к учету |

| 5 | Указывается нумерация определенной амортизационной группы | Группы выбираются только те, к которым принадлежат основные средства |

| 6 | Указывается месторасположение основных средств | |

| 7 | Составляется раздел №1 |

Указывается вся информация в соответствии с заполненной ранее формой №ОС-1 |

| 8 | Составляется раздел №2 | Указывается стартовая цена определенного объекта, а также его срок полезной эксплуатации в соответствии с паспортом |

| 9 | Составляется раздел №3 | Этот шаг проводится только в том случае, если объект основных средств подвергается переоценке |

| 10 | Составляется раздел №4 | Указывается информация о приеме основных средств, а также их дальнейшего перемещения |

| 11 | Составляется раздел №5 | Этот шаг проводится только в том случае, если стартовая цена основных средств перетерпела определенные изменения |

| 12 | Составляется раздел №6 | Указывается полный перечень сведений, которые относятся к расходам на проведение ремонта оборудования |

| 13 | Составляется раздел №7 | Указывается краткая индивидуальная характеристика того или иного объекта |

| 14 | Ставится подпись лица, несущего ответственность за оформление и хранение этого документа | Зачастую такую обязанность выполняет главный бухгалтер. |

При этом стоит отметить, что даже если карта была оформлена в электронном виде, после этого нужно будет составить документ и в письменном формате в момент проведения тех или иных операций или же по их завершению, если раньше не представлялось такой возможности.

Как отразить в учете

Излишки основных средств отражают в составе прочих доходов, проводки при выявлении недостачи будут зависеть от наличия или отсутствия виновных лиц.

Проводки при наличии излишков:

- Дт 08 Кт 91/1.

- Дт 01 Кт 08.

Проводки при обнаружении недостачи:

- Дт 01/выбытие Кт 01 – списана первоначальная стоимость ОС.

- Дт 02 Кт 01/выбытие – списана амортизация.

- Дт 94 Кт 01/выбытие – остаточная стоимость ОС отнесена на недостачи.

- Дт 73/2 Кт 94 – сумма объекта по остаточной стоимости отнесена на виновных лиц.

- Дт 50, 51, 70 Кт 73/2 – недостача удержана из зарплаты, погашена в кассу или на расчетный счет.

- Дт 91/2 Кт 94 – если виновник не установлен, недостачу относят в прочие расходы. Проводка делается на дату получения соответствующих документов от госорганов (ст. 265-2(5) НК РФ).

В налоговом учете стоимость излишков основных средств входит в состав внереализационных доходов, недостача ОС считается внереализационным расходом. Внесенная виновником недостача отражается как внереализационный доход.

При списании недостачи необходимо восстановить НДС по основному средству, поскольку объект не работает в производстве. Восстанавливают входной НДС в соответствии с размером остаточной стоимости.

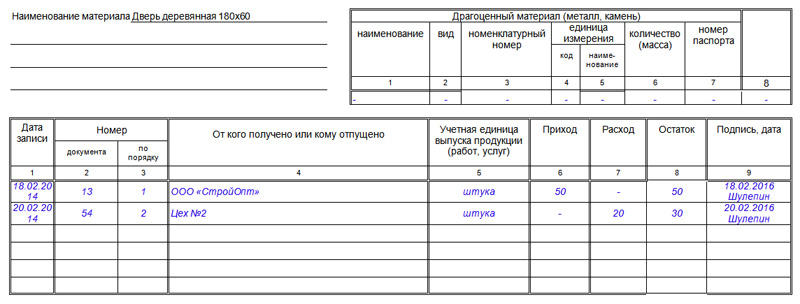

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2020 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Наверх

Напишите свой вопрос в форму ниже

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани