Новые коды доходов для заполнения справки 2-ндфл

Содержание:

- Что изменилось

- Что такое — натуроплата

- Код дохода 4800 в справке 2-НДФЛ

- Удержать в обязательном порядке

- Коды доходов в справке 2-НДФЛ

- Код дохода компенсации за неиспользованный отпуск

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Что такое код ошибки Dell 2000-0151?

- Региональная социальная поддержка и НДФЛ

- Для чего нужна справка 2-НДФЛ

- Примечание:

- Недавнее прошлое

- Решения по классификации товаров по данному коду

- Пару слов о справке о доходах для сотрудников

- Заполняем коды вычетов

- Что представляет собой кодировка доходов

- Оформление справки: особенности и нюансы

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.Отключить рекламу

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

Отключить рекламу

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:Отключить рекламу

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Отключить рекламу

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.Отключить рекламу

Что такое — натуроплата

К натуральной форме закон относит следующие варианты доходов физлиц (п.2 ст. 211 НК):

- выдача физлицу товаров, продукции, иного имущества, или оказание физлицу услуг силами компании/ИП с частичной оплатой или безвозмездно;

- оплата за физлицо товаров (работ, услуг), имущественных прав, включая перечисление денежных средств за обучение, лечение, отдых, коммунальные и прочие услуги и работы, выполненные сторонним организациям/ИП в его интересах;

- полученные имущественные права при выходе физлица из компании или имущество, полученное при ее ликвидации;

- право требования к компании, полученное с частичной оплатой или безвозмездно.

Иначе говоря, это получение доходов (в т.ч. оплата труда) в неденежной форме.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например, доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации. Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

ВАЖНО!

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ)

Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

ВАЖНО!

В соответствии со , ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода

Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

ВАЖНО!

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Расчет удержаний:

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Расчет:

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Коды доходов в справке 2-НДФЛ

Ниже приведены коды, которые указываются в справках работников и иных лиц чаще всего.

| Код дохода | Вид дохода |

|---|---|

| 2000 | Вознаграждение, получаемое работником за выполнение трудовых или иных обязанностей |

| 2012 | Отпускные выплаты |

| 2300 | Пособие по временной нетрудоспособности (оплата больничного листа) |

| 2010 | Выплаты по договорам гражданско-правового характера – оказания услуг, выполнения работ (кроме авторских вознаграждений) |

| 2530 | Зарплата в натуральной форме |

| 2400 | Доходы от сдачи в аренду транспортных средств в связи с перевозками, а также штрафы, полученные при их использовании (за простой, задержку); доходы от сдачи в аренду трубопроводов, ЛЭП, линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети |

| 1400 | Доходы от сдачи в аренду имущества, за исключением транспортных средств, средств связи, компьютерных сетей |

| 2013 | Компенсация за неиспользованный отпуск |

| 2760 | Материальная помощь работникам, бывшим работникам, уволившимся в связи с выходом на пенсию |

| 2762 | Единовременная материальная помощь работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 2720 | Стоимость подарков |

| 2740 | Стоимость выигрышей и призов, полученных налогоплательщиком по итогам конкурсов, игр и т.д., проведенных в целях рекламы |

| 1010 | Дивиденды |

| 2510 | Оплата работодателем за работника-налогоплательщика товаров, работ, услуг (коммунальных услуг, питания, отдыха, обучения в интересах работника) |

| 2610 | Материальная выгода от экономии на процентах за пользование займом, предоставленным организацией или ИП |

| 2001 | Вознаграждение директоров, выплаты членам органа управления организации (совета директоров, иного подобного органа) |

| 2002 | Премии, выплачиваемые за производственные результаты, предусмотренные нормами законодательства, трудовыми договорами, коллективными договорами, выплачиваемые не за счет прибыли организации, не за счет средств специального назначения или целевых поступлений |

| 2003 | Вознаграждения, выплачиваемые за счет прибыли организации, за счет средств специального назначения или целевых поступлений |

| 4800 | Иные доходы (например, суммы суточных, превысившие не облагаемый НДФЛ лимит (Письмо Минфина от 06.10.2009 № 03-04-06-01/256 )) |

Ознакомиться с кодами вычетов, которые используются в справке 2-НДФЛ, можно здесь.

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

|

Ситуация |

Действия бухгалтера |

|---|---|

|

Работник увольняется, но перед уходом решил полностью использовать отпуск. |

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013. |

|

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать. |

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией. Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку. В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы. |

Пример отражения в отчетности

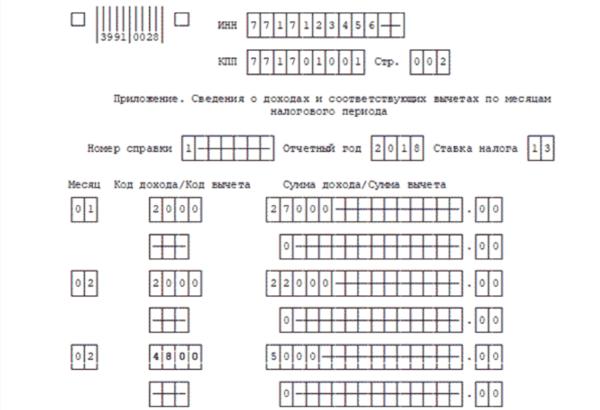

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного

Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

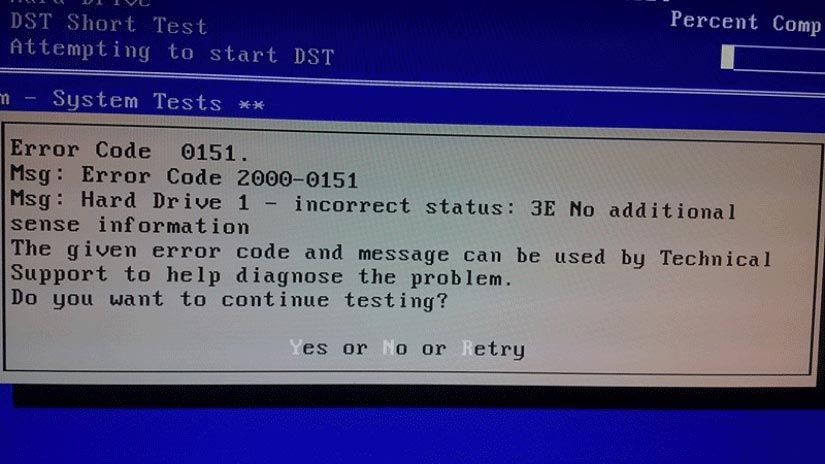

Что такое код ошибки Dell 2000-0151?

Если вы используете компьютер Dell, вы можете столкнуться с некоторыми кодами ошибок, например 2000-0146 , 2000-0142 , 2000-0151 и т. Д. При загрузке компьютера. Между тем, этот пост будет посвящен коду ошибки Dell 2000-0151.

https://youtube.com/watch?v=6pthUu8O_tI

При загрузке компьютера сообщение об ошибке отображается ниже:

Код ошибки 0151 Сообщение: Код ошибки 2000-0151 Сообщение: Жесткий диск 1 — неправильный статус: 3E Нет дополнительной информации датчика Приведенный код ошибки и сообщение могут быть использованы службой технической поддержки для диагностики проблемы. Хотите продолжить тестирование?

Тогда что вызывает код ошибки 2000-0151?

Хотя код ошибки Dell 0151 не является частой проблемой, он может появиться по нескольким причинам. Код ошибки Dell 2000-0151 может быть вызван неправильно настроенными системными файлами, которые приводят к ошибкам реестра в вашей ОС, или устаревшим жестким диском. Код ошибки Dell 2000-0151 часто указывает на то, что ваш жесткий диск вышел из строя или срок его службы подошел к концу. Более того, вы можете запустить Инструмент диагностики Dell чтобы проверить причину ошибки с кодом 2000-0151 и состояние жесткого диска.

При обнаружении кода ошибки 2000 0151 самое главное — это исправить. Итак, в этом посте мы покажем некоторые решения.

Однако, поскольку код ошибки жесткого диска Dell 2000-0151 указывает на то, что срок службы жесткого диска подходит к концу или он вышел из строя, поэтому, прежде чем приступить к решениям, вам необходимо создать резервную копию данных из системы, если она загружается. или восстановить данные с вышедшего из строя жесткого диска.

Региональная социальная поддержка и НДФЛ

Закон Самарской области от 22.12.2014 № 133-ГД «Об образовании в Самарской области» предусматривает выплату дополнительных стипендий и пособия на обустройство для выпускников региональных ВУЗов и профессиональных образовательных учреждений. Эти средства выплачиваются в рамках социальной поддержки населения региона. Нужно ли облагать такие выплаты НДФЛ?

Полезно

Об обложении НДФЛ выплат для педагогов

При определении базы по НДФЛ учитываются все доходы налогоплательщика, полученные им в денежной или натуральной форме, а также те поступления, которыми он может распоряжаться. Под доходом понимается, соответственно, экономическая выгода в денежной или натуральной форме, которая учитывается в случае возможности ее оценки и в той мере, в которой ее можно оценить.

Не все доходы облагаются НДФЛ. Перечень поступлений, которые не включаются в базу по этому налогу, приводится в статье 217 НК РФ. В частности, там говорится, что НДФЛ не облагаются доходы в денежной и (или) натуральной форме, которые выплачиваются в рамках социальной поддержки, установленной российскими законодательными актами, актами президента или правительства РФ, а также законами и другими актами органов государственной власти субъектов РФ.

Важно

НДФЛ с компенсации дистанционным работникам

Таким образом, если стипендии и пособия на обустройство являются социальной поддержкой в соответствии с законодательством региона страны и не относятся к вознаграждениям за работу, они не облагаются НДФЛ.

Для чего нужна справка 2-НДФЛ

Справка 2-НДФЛ – неотъемлемый документ налогоплательщика, который может помочь ему для осуществления следующих операций:

- Как доказательная база при новом трудоустройстве с требованием назначить сотруднику уровень заработной платы.

-

Для предоставления в налоговые органы отчетности в виде заполненной декларации 3-НДФЛ в качестве прилагаемого документа.

- Всё большее количество коммерческих банков требуют официального подтверждения начисленного дохода именно по форме 2-НДФЛ, причём срок действия правки ограничен, как правило, 30 днями после выдачи её в бухгалтерии компании-работодателя. Особенно жёстко банк рассматривает доказательство доходов заёмщика при оформлении ипотечного или иного долгосрочного кредита. Для получения кредитных средств от банка на хороших условиях и в значительном объёме одного года отчётности не хватит, и заёмщик должен предоставить подтверждение своей зарплаты по справке 2-НДФЛ за период до 3 лет.

- Для получения гражданами налоговых вычетов, причитающимся им по закону после приобретения объекта жилой недвижимости как с привлечением собственных, так и кредитных средств, а также в случае понесённых расходов на оплату учебного процесса для детей или лечения на территории РФ по контракту. Данный вычет возможен только по факту уплаченных в бюджет государства налогов с доходов, что ещё раз подчёркивает необходимость и полезность перехода сотрудника на получение официального дохода для обеспечения максимального субсидирования его государством.

Справка 2-НДФЛ показывает как общую сумму дохода за текущий отчётный период, так и суммарный подоходный налог, удержанный в пользу государства.

Получение ипотечного кредита

С первого взгляда может показаться, что код дохода «два» обязывает гражданина к слишком большим и частым взысканиям в пользу государства, однако большая часть из этих доходов являются пунктами, входящими в социальное обеспечение населения и всего лишь должны быть учтены в справке 2-НДФЛ, однако согласно НК РФ многие доходы, особенно касающиеся компенсаций от предприятий в тяжёлый период жизни гражданина, подлежат нулевому налогообложению.

Из этого следует, что периодическому налоговому взысканию физические лица подвергаются только в случае обеспечения комфортного уровня жизни для них, а не первичных расходов, направленных на поддержание минимального качества жизни, что может значить участие государства в социальном обеспечении граждан, что позволяет поставить РФ на один уровень с развитыми странами.

Примечание:

Если в справочнике нет нужного кода, на который могут быть отнесены доходы, которые указываются в разделе 3, справки 2 НДФЛ, коды доходов в справке следует отнести на иные доходы, код «4800».

Если у работника имеются доходы, которые не облагаются налогом, например выходные и детские пособия, они в справку не вносятся. Есть также доходы, которые частично облагаются налогом и вносятся в справку как облагаемые налогом доходы. Это материальная помощь или подарки, в том случае если их сумма превышают лимиты свыше 4 000 рублей. А сумма материальной помощи или подарка не превышающая 4000 рублей в справку не заносится.

Статья актуализирована в соответствии с действующим законодательством 13.10.2019

Недавнее прошлое

В Советском Союзе стипендии назначались студентам, учившимся без троек на очных отделениях вузов и средних профессиональных учебных заведений. Платили немного: 30 рублей – хорошистам, 40–50 – отличникам (молодой специалист с институтским или университетским дипломом сразу по окончании учебы в 80–90-е годы получал 120 рублей). Источником финансирования служил государственный бюджет и отчисления предприятий. Тем, кого направляли учиться заводы, совхозы, стройки, они же назначали и платили стипендии, которые часто были на 10–20 рублей больше, чем среднестатистические.

Государственные стипендии назначались по итогам зимней и летней сессии. Обязательно учитывались успехи в спорте, исследовательской деятельности, участие в общественной работе. Самые активные и хорошо успевающие студенты могли претендовать на повышенные выплаты – именные, правительственные и другие стипендии, но самой престижной и ощутимой была Ленинская (120 рублей в 80-е годы).

Решения по классификации товаров по данному коду

2530 90 000 1

Полуфабрикат янтарный в виде порошка с органическими и неорганическими включениями, изготовленный из янтаря сырца посредством механического измельчения в установке для помола янтаря, поставляется расфасованным (в полимерных мешках) .

2530 90 000 1

Полуфабрикат янтарный в форме кусков неопределенной формы, размером фракции +8-11, 5 мм (после применения виброгрохота, предназначенного для разделения янтаря-сырца по размерам и формам) , изготовлен путем механической обработки на шлифовальном барабане природного натурального янтаря-сырца объемной формы (в течение 6 минут с целью последующего определения цветовой окраски и качественных характеристик янтаря) . В процессе однократной обработки на механическом барабане с поверхности янтаря-сырца снимается окисленный слой (корочка) и кускам придается более округлая конфигурация. В природных раковинах и выбоинах, расположенных на поверхности янтаря, окисленный слой (корочка) не сошлифовывается. При изготовлении полуфабрикат из янтаря не подвергается операциям, приведенным в дополнительном примечании Евразийского экономического союза в группе 96 ТН ВЭД ЕАЭС. Полуфабрикат поставляется расфасованным (в полимерных мешках) .

2530 90 000 1

Полуфабрикат янтарный в виде кусков, по форме напоминающих объемные многогранники, размером более 4 мм (после применения виброгрохота, предназначенного для разделения янтаря-сырца по размерам и формам) , изготовлен путем распила посредством применения круга распиловочного янтаря-сырца на заготовки, впоследствии предназначенные для изготовления шарообразных бусин или калиброванных шаров. При изготовлении полуфабрикат из янтаря не подвергается операциям, приведенным в дополнительном примечании Евразийского экономического союза в группе 96 ТН ВЭД ЕАЭС. Полуфабрикат поставляется расфасованным (в полимерных мешках) .

2530 90 000 1

Полуфабрикат янтарный в форме кусков неопределенной формы размером менее 8 мм, изготовлен путем механической обработки на шлифовальном барабане природного натурального янтаря — сырца (в течение 6 минут с целью последующего определения цветовой окраски и качественных характеристик янтаря) . В процессе однократной обработки на механическом барабане с поверхности янтаря-сырца снимается окисленный слой (корочка) и кускам придается более округлый внешний вид. В природных раковинах и выбоинах, расположенных на поверхности янтаря, окисленный слой (корочка) не сошлифовывается. При изготовлении полуфабрикат из янтаря не подвергается операциям, приведенным в дополнительном примечании Евразийского экономического союза в группе 96 ТН ВЭД ЕАЭС. Полуфабрикат поставляется расфасованным (в полимерных мешках) .

2530 90 000 1

Полуфабрикат янтарный в форме кусков неопределенной формы, размером фракции +11, 5 мм (после применения виброгрохота, предназначенного для разделения янтаря-сырца по размерам и формам) , изготовлен путем механической обработки на шлифовальном барабане природного натурального янтаря-сырца плоской формы (в течение 6 минут с целью последующего определения цветовой окраски и качественных характеристик янтаря) . В процессе однократной обработки на механическом барабане с поверхности янтаря-сырца снимается окисленный слой (корочка) и кускам придается более округлый внешний вид. В природных раковинах и выбоинах, расположенных на поверхности янтаря, окисленный слой (корочка) не сошлифовывается. При изготовлении полуфабрикат из янтаря не подвергается операциям, приведенным в дополнительном примечании Евразийского экономического союза в группе 96 ТН ВЭД ЕАЭС. Полуфабрикат поставляется расфасованным (в полимерных мешках) .

Пару слов о справке о доходах для сотрудников

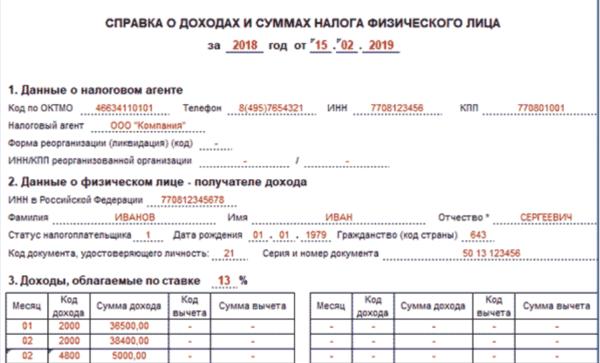

Также с отчетности за период с 2018 года сотрудникам выдается не справка по форме 2-НДФЛ, а справка о доходах и суммах налога физического лица, которая утверждена Приложением № 5 к Приказу ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

В данной справке указываются:

- данные по предприятию-работодателю;

- информация о физическом лице, получившим доходы от фирмы;

- ставка НДФЛ;

- суммы доходов и вычетов в разрезе по месяцам;

- общие суммы доходов, вычетов и уплаченного налога.

Данная форма почти ничем не отличается от 2-НДФЛ для налоговых органов. Из справки были убраны некоторые поля, которые не нужны для физических лиц. Форма представляется работникам и другим лицам, которые получали доход от фирмы, по личному запросу или при увольнении.

Заполняем коды вычетов

Коды вычетов проставляются в разделе № 3 формы 2-НДФЛ. Их можно условно разделить на 4 группы:

- стандартные;

- социальные;

- имущественные;

- другие.

Коды вычета приведены в Приложении № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (наиболее распространенные):

- стандартный вычет на первого ребенка – «126»;

- стандартный вычет на второго ребенка – «127»;

- социальный вычет по расходам на обучение самого ребенка – «320»;

- социальный вычет по расходам на обучение детей – «321»;

- имущественный вычет при покупке жилья – «311».

Если сотруднику предоставляется несколько вычетов одновременно, например, на покупку жилья и стандартный вычет на ребенка, то в каждом месяце в справке проставляется два поля или более (при необходимости). По каждому полю проставляется своя сумма вычета.

Кроме того, каждый вычет должен быть подтвержден документально, а именно заявлением работника с указанием реквизитов документов, подтверждающих право на вычет (код, номер и дата уведомления, а также код налогового органа, выдавшего данное уведомление).

Суммы вычетов указываются в общей сумме за один календарный год в разрезе каждого вида вычета: стандартный, социальный или имущественный.

Более подробно о нюансах заполнения формы 2-НДФЛ можно прочитать в статье «ТОП-10: нюансы заполнения 2-НДФЛ».

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Оформление справки: особенности и нюансы

Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

В справке непременно отображаются все данные о сотруднике и работодателе;

Все доходы указываются в кодовом формате

Обратите внимание на то, что различные виды доходов имеют разные коды;

Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.. После оформления справки, она отправляется в ИФНС

Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все. Код дохода 2400 в справке 2 НДФЛ Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.