Корректировочный счет-фактура в 1с 8.3

Содержание:

- Когда необходим

- Бухгалтерские проводки корректировочного счёта-фактуры на уменьшение

- К вопросу о налоговой декларации

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Шаг 3. Как отразить корректировку в регламентированных документах НДС

- Действия покупателя

- Корректировочный счет-фактура от поставщика на увеличение

- Аннулировать или корректировать (исправлять)?

- Переход на «Зарплату и управление персоналом 3.1»

- Возврат товаров от «упрощенца»

- Бухгалтерский учет

- В каких случаях выписывается исправленный ЭСФ?

- Что включать в отчёт

- Регистрация КСФ продавцом и покупателем, отражение КСФ в налоговой декларации

- Пример составления КСФ

- Новый взгляд на старые проблемы

- Когда требуется исправление счета-фактуры?

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.

Бухгалтерские проводки корректировочного счёта-фактуры на уменьшение

При достижении договоренности о снижении стоимости и составлении корректировочного счёта-фактуры на уменьшение необходимо как покупателю, так и продавцу выполнить следующие бухгалтерские проводки:

бухгалтерские проводки продавца:

| Дебет | Кредит | Комментарий |

| 62 | 90 субсчёт Выручка | Изменение выручки (уменьшение |

| 90 субсчёт НДС | 68 | Принят к вычету НДС (разница между счетом-фактурой и корректировочным счетом-фактурой) |

бухгалтерские проводки покупателя:

|

Дебет |

Кредит | Комментарий |

| 10 | 60 | Уменьшение задолженности перед продавцом |

| 19 | 60 | Уточнение размера НДС (разница между счетом-фактурой и корректировочным счетом-фактурой) |

| 19 | 68 |

Восстановление суммы разницы по НДС |

Пример:

20.09.2021 г. ООО «АБВ» приобрело товар у ООО «ГДЕ» на сумму 360000 рублей (в т.ч. НДС 64800 рублей). Через 10 дней обеими сторонами была достигнута договоренность о снижении стоимости товара до 330000 рублей (в т.ч. НДС 59400 рублей).

30.09.2021 г. ООО «АБВ» оформило корректировочный счёт-фактуру на уменьшение стоимости товара в двух экземплярах (по одному для каждой из сторон).

Основываясь на данных корректировочного счёта-фактуры как продавцом, так и покупателем были проведены следующие бухгалтерские проводки:

первоначальные бухгалтерские проводки ООО «АБВ»:

| Дебет | Кредит | Комментарий | Размер |

| 62 | 90 | Реализация продукции | 360000 |

| 90 | 68 | Начисление НДС | 64800 |

первоначальные бухгалтерские проводки ООО «ГДЕ»:

| Дебет | Кредит | Комментарий | Размер |

| 10 | 60 | Оприходование продукции | 295200 |

| 19 | 60 | Принят к учёту входной НДС | 64800 |

бухгалтерские проводки ООО «АБВ» после составления корректировочного счёта-фактуры на уменьшение:

| Дебет | Кредит | Комментарий | Размер |

| 62 | 90 | Уменьшение суммы реализации продукции | 360000-330000=30000 |

| 90 | 68 | Уменьшение начисления по НДС | 64800-59400=5400 |

бухгалтерские проводки ООО «ГДЕ» после составления корректировочного счёта-фактуры на уменьшение:

| Дебет | Кредит | Комментарий | Размер |

| 10 | 60 | Уменьшение суммы купленной продукции | 295200-270600=24600 |

| 19 | 60 | Корректировка входного НДС | 64800-59400=5400 |

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

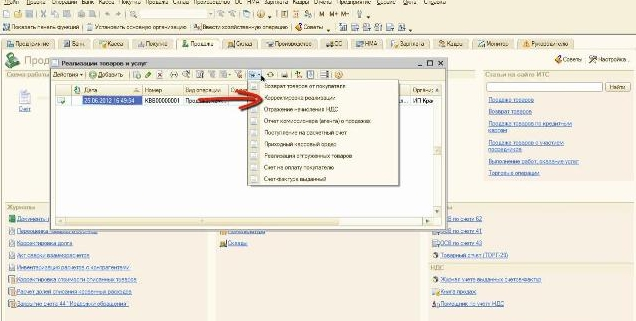

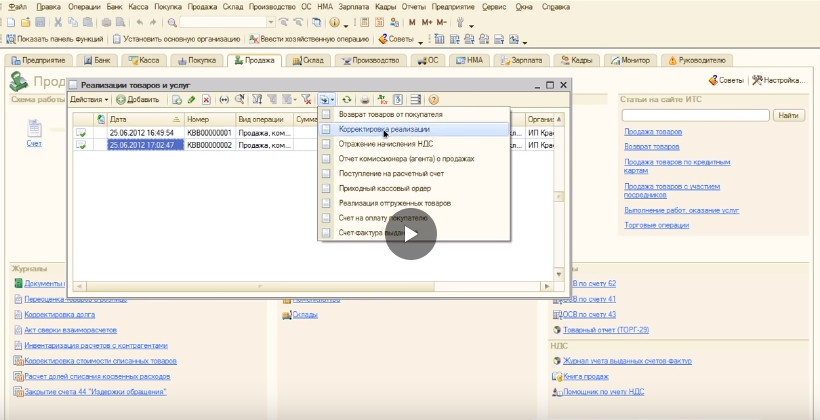

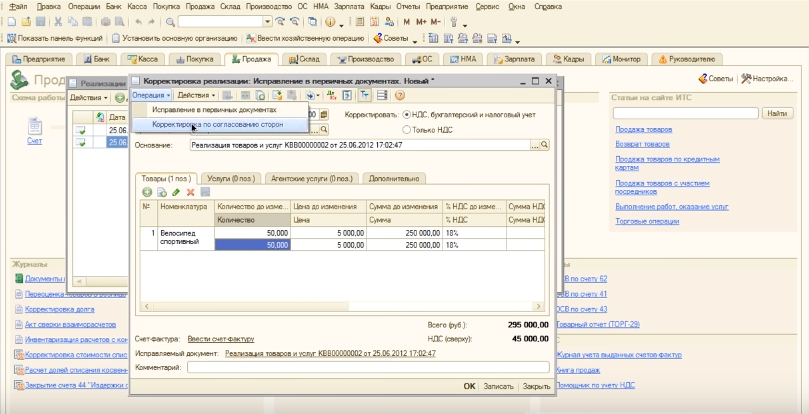

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

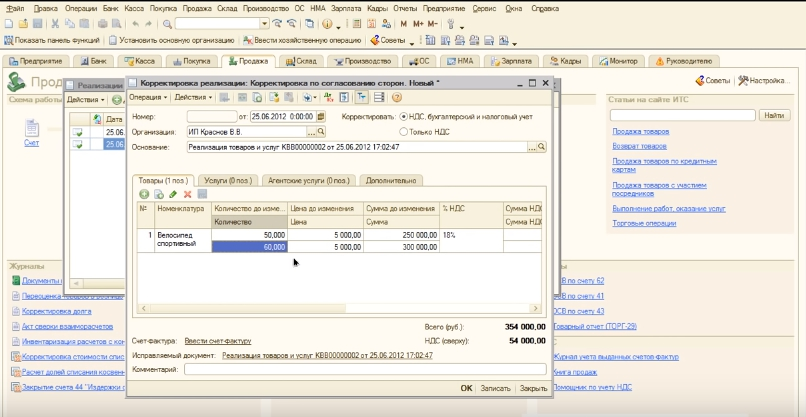

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

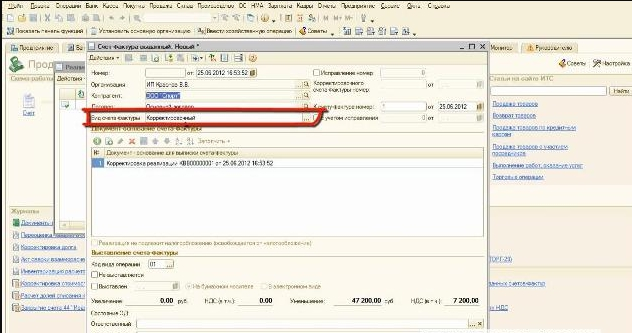

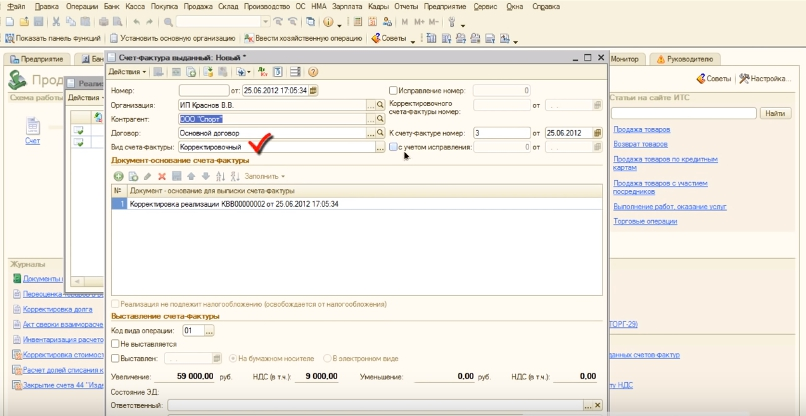

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

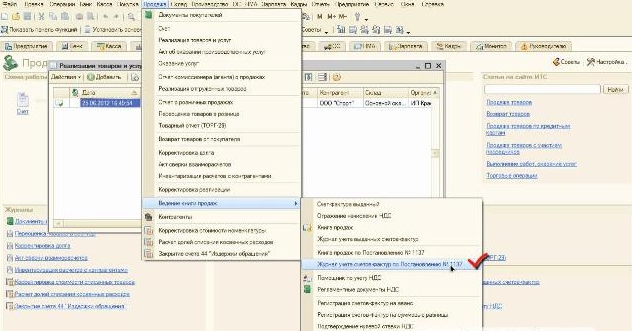

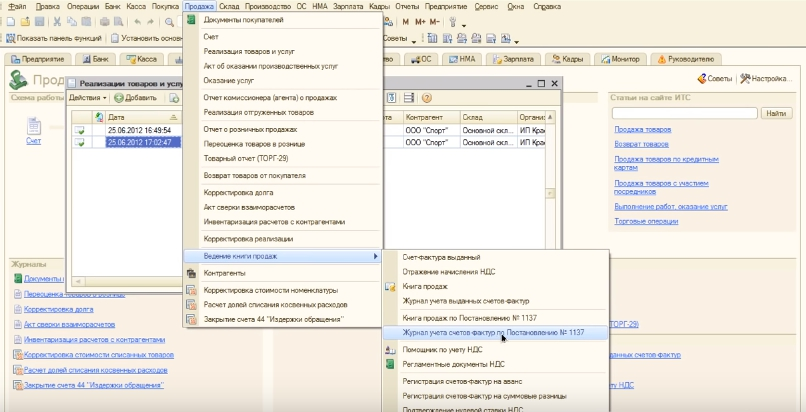

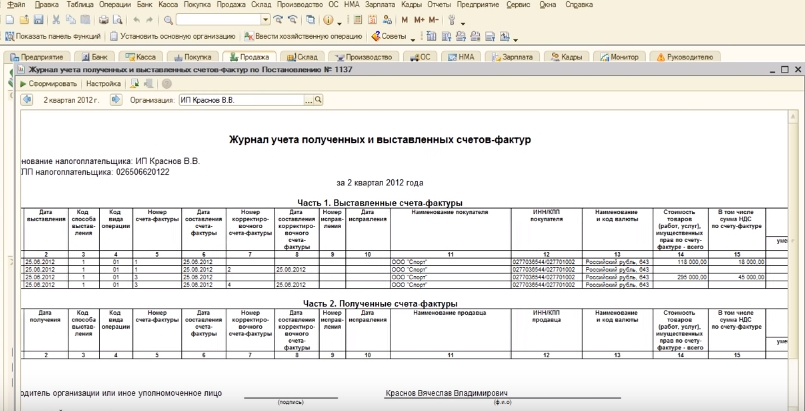

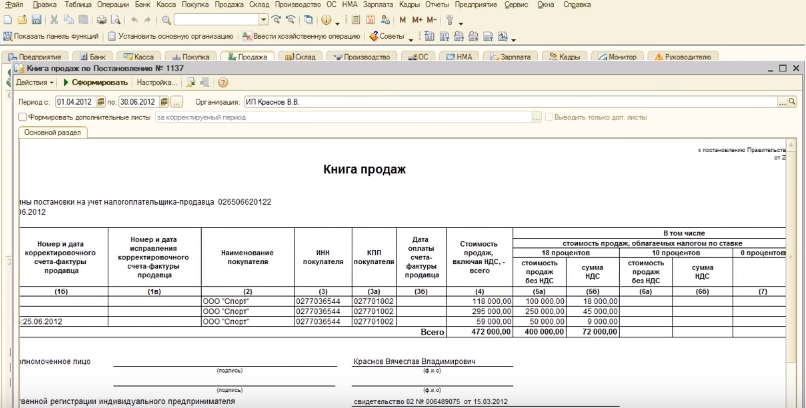

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Шаг 3. Как отразить корректировку в регламентированных документах НДС

Если нужно провести корректировку в регламентированных документах, из-за изменения суммы продажи в сторону уменьшения, то необходимо отразить вычет в прошедшем квартале. Для проведения этого исправления, в разделе «Операции» кликнуть «Регламентные операции НДС».

В графе «Создать» выбирается строчка «Формирование записей книги покупок». В новом окне — форме внести данные:

- организация;

- день квартала, когда была сделана корректировка реализации;

- кликнуть на «Заполнить документ».

Форма автоматически заполнится информацией из счет-фактуры корректировки с указанием суммы НДС к вычету. Завершает операцию запись и проводка.

Посмотреть результат можно кликнув на «ДтКт» в верхнем поле. В открывшемся окне проводок будет видно, что налог к вычету отражен.

Последний шаг — проверка оборотно-сальдовой ведомости, покажет отсутствие сальдо.

Когда корректировка суммы операции проводится в сторону увеличения, а сама сделка была проведена не в действующем квартале, после изменения счет-фактуры необходимо:

- провести регистрацию КСФ в книге продаж в нужном периоде;

- подать декларацию с уточнением по НДС, по периоду подкорректированной отгрузки;

- произвести оплату налога и пени.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Порядок инвентаризации. Введение итогов инвентаризации в 1С

Экспресс-проверка ведения учета

Действия покупателя

На основании полученной в письме информации и полученного исправленного счета-фактуры покупатель также вносит исправления в книгу покупок (пост. 1137 прил. 4):

- до завершения периода – повторной записью с «минусом»;

- после – в доплисте с учетом периода оформления недействительного документа.

В последнем случае покупатель также подает «уточненку» по НДС за период, в который произошла ошибка и аннулирование СЧФ (ст. 81-1 НК РФ).

Если говорить о ситуации, которая описана выше, существует вероятность, что чужой СЧФ уже внесен в базу данных организации С и его придется аннулировать. В текущем квартале это делается «минусовой» записью в книге покупок, а после его завершения – аналогично в доплистах к ней (прил. 4 пост. 1137, ч. 2 п. 4).

До подачи уточненной декларации следует уплатить разницу сумм налога, образованную неправомерным вычетом НДС, и пени.

На заметку. Дополнительные листы являются неотъемлемой частью книг покупок и продаж.

Корректировочный счет-фактура от поставщика на увеличение

Такой счет-фактура при увеличении должен быть выставлен:

- стоимость увеличилась по соглашению сторон

- количество товара увеличилось по соглашению сторон

- ТМЦ отгружены по предварительным ценам, которые пересматриваются с учетом цен

- по решению суда (клиента уведомляют об увеличении цены без его согласия)

Бывает, что на момент составления счета-фактуры продавцу не известна окончательная цена, в связи с этим расчеты производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру.

Ведущий налоговый консультант консалтинговой группы «Такс Оптима»

А. Островская

Аннулировать или корректировать (исправлять)?

Правила заполнения счетов-фактур (СЧФ) позволяют исправить информацию, содержащуюся в документе (п. 7 правил заполнения СЧФ, пост. Прав-ва №1137 от 26-12-11 г.). Исправлением можно пользоваться, если информация не мешает ФНС без ошибок определять продавца или покупателя – участников сделки.

Исправляя документ, нельзя изменять его дату и номер, значит, применять такой способ повсеместно нельзя. Можно выписать корректировочный СЧФ. Чаще всего корректировкой оформляют изменение цены сделки или количества товара (ст. 169-5.2 НК РФ), однако и этот способ не охватывает всех проблемных моментов при оформлении неверного СЧФ.

Как аннулировать счет-фактуру в книге покупок?

Аннулирование применяют в случаях:

- если документ выписан ошибочно, например, другому контрагенту;

- если в документе содержатся ошибки в реквизитах, что не позволяет ФНС идентифицировать участников сделки или одного из них;

- если документ выставлен ошибочно до завершения хозяйственной операции (например, заказчик не принял работу, а исполнитель уже выставил СЧФ), и т.д.

На заметку! В постановлении №1137 есть термин «аннулирование», но касается он не счетов-фактур, а записей в книге покупок и продаж.

Счета-фактуры могут иметь как бумажную форму, так и электронную. В первом случае документ зачастую уничтожается непосредственно. Использование электронного документооборота усложняет эту процедуру. Приказ Минфина №174н от 10-11-15 г. описывает порядок ЭДО счетов-фактур. Из него следует, что:

- отправка документа подтверждается оператором ЭДО, получение — контрагентом;

- документ имеет копию в сторонней базе данных.

Как аннулировать счет-фактуру в книге продаж?

Заметим, что под аннулированием, с т.з. операций по НДС, понимается в первую очередь не физическое уничтожение документа, а лишение его легитимности, юридической силы. Следовательно, чтобы аннулировать СЧФ, достаточно:

- оформить согласие на аннулирование (в т.ч. и электронной его формы) документально, если он уже признан контрагентами;

- не вносить в книги покупок и продаж этот документ, в том числе и в доплисты.

Рассмотрим действия продавца и покупателя при аннулировании СЧФ более подробно. Следует учитывать, что действия бухгалтера при аннулировании в отчетном периоде и вне его будут разниться.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Возврат товаров от «упрощенца»

Ранее при возврате от «упрощенца» в номере счета фактуры мы указывали номер ранее выданного документа. Теперь же, согласно упомянутому письму ФНС № СД-4-3/20667@ сказано, что, если вам возвращает товар покупатель, который на УСН, вы также в общем порядке выписываете корректировочный счет-фактуру. У инспектора ФНС может возникнут вопрос, почему у покупателя не отражен данный документ. В таком случае в ответ на Требование ИФНС пишите пояснительное письмо и предоставляете первичный счет-фактуру для подтверждения своего права на уменьшение налога.

В базе «1С:Бухгалтерия 8», ред. 3.0, реализована возможность отражать возврат при помощи документов «Корректировка реализации» или «Возврат от покупателя»: и там, и там будет кнопка «Выписать корректировочный счет-фактуру». Корректировочный документ будет иметь номер «1» (если это первая корректировка) и текущую дату, а не дату первичного счета-фактуры. Возможно, что покупатель вернул часть товара и была выписана корректировка с номером «1», если покупатель вернет потом еще часть товара, то тут будет уже корректировка с номером «2».

Бухгалтерский учет

Корректировочные записи делаются по тем же счетам и проводкам, на которых были отражены ошибочные операции. Применяется метод «красного сторно».

Рекомендуется составить на основании исправляющих записей в книгах и регистрах НУ бухгалтерскую справку пояснительного характера, с корреспонденцией счетов и суммами исправлений.

Выявленные ошибки, согласно ПБУ 22/10, исправляются в периоде обнаружения. Если ошибка произошла в истекшем периоде, исправления за указанный период в БУ вносить не следует, в отличие от НУ.

Если ошибка обнаружена в текущем году, записи делаются этим годом. Если прошлая ошибка обнаружена уже в новом году, исправления вносятся в периоде после обнаружения. Если же ошибка обнаружена в новом году за предыдущий период, до сдачи бухгалтерской отчетности, ее исправляют декабрем года, за который составляется отчетность.

Проводки при аннулировании стандартные:

- Дт 62 Кт 90/1 – реализация сторно;

- Дт 90/3 Кт 68/2 – НДС на сумму реализации сторно у продавца.

- Дт 41, 10 и пр. Кт 60 – покупка сторно.

- Дт 19 К 60 – НДС по счету-фактуре на сумму покупки сторно.

- Дт 68/2 К 19 – НДС к вычету сторно у покупателя.

Главное

- Аннулирование счетов-фактур происходит по общим правилам заполнения книг покупок и продаж, внесением записей со знаком «минус» в книги или в дополнительные листы к ним. Дополнительные листы используются для исправлений по периоду, после его фактического окончания.

- В последнем случае нужна подача уточненной декларации по НДС как со стороны продавца, так и со стороны покупателя.

- В БУ делаются записи по стандартным проводкам учета НДС, методом «сторно». Исправления в общем случае вносятся в периоде обнаружения ошибки.

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

Регистрация КСФ продавцом и покупателем, отражение КСФ в налоговой декларации

Согласно указанному Постановлению Правительства №1137, продавцы и покупатели ведут книги покупок и продаж, в которых регистрируются различные сведения, в том числе и о выставляемых КСФ. Такие книги могут быть как бумажными, так и электронными.

Основная особенность регистрации КСФ в книгах покупок и продаж в том, что такая регистрация происходит в том квартале, в котором КСФ был оформлен. Это удобно, потому что не нужно обращаться к книгам за прошлые периоды, если счет-фактура вдруг корректирует прошлые поставки товаров.

Регистрировать КСФ при разных обстоятельствах нужно в разных книгах. Приведённая ниже таблица поможет разобраться в этих тонкостях.

Таблица: где регистрируется КСФ

| При увеличении стоимости товара (работы, услуги) | При уменьшении стоимости товара (работы, услуги) | |

| Продавец | Регистрирует в книге продаж. | Регистрирует в книге покупок. |

| Покупатель | Регистрирует в книге покупок. | Регистрирует в книге продаж. |

Благодаря тому, что продавцу и покупателю не нужно исправлять книги, по которым они уже отчитались перед налоговыми органами (а достаточно отражать изменения в текущих документах), они не должны вносить правки и в уже поданные налоговые декларации.

Поясним на примере: продавец отгрузил партию свёклы в первом квартале 2017 года, в конце квартала стороны отчитались перед налоговыми органами об НДС по данной сделке. В четвёртом квартале 2017 года продавец решил снизить цену отгруженной ранее свёклы, стороны оформили соглашение и КСФ. Отразить эти изменения следует, во-первых, в книгах покупок и продаж за четвёртый квартал 2017 года (а не за первый, в котором была поставка), а во-вторых, в налоговых декларациях за тот же четвёртый квартал.

Пример составления КСФ

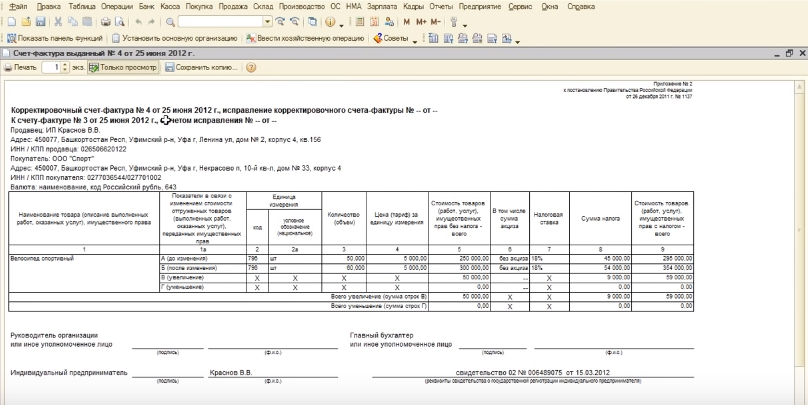

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Новый взгляд на старые проблемы

Письмо ФНС от 23.10.2018 № СД-4-3/20667@ очень сильно упростило правила отражения возвратов товара. Если ранее нужно было различать возврат принятых и непринятых к учету товаров, смотреть, обратная реализация это или возврат, то с 1 января 2019 г., согласно Письму, на любой возврат – независимо от того, принят товар к учету покупателем или нет, возвращается часть товара или несколько штук из партии, на УСН ли был покупатель или нет – поставщик выписывает корректировочный счет-фактуру. Следует учесть, что в графе 7 «Налоговая ставка» корректировочного счета-фактуры указывается ставка, по которой товар реализовывали.

Для этого была сохранена прежняя ставка в книге продаж. Ранее согласно Постановлению Правительства РФ от 19.01.2019 № 15 произошли небольшие изменения в книге продаж: в графах 14 и 17 поменялась ставка с 18 на 20%, но прежняя ставка также пока сохранена в графах 14а и 17а для возможности отражать корректировочные счета-фактуры по продажам 2018 г.

Когда требуется исправление счета-фактуры?

Не все случаи выявленных ошибок в оформлении счета-фактуры требуют обязательного оформления исправленного документа. Основное предназначение счета-фактуры – это подтвердить право воспользоваться налоговой льготой в виде вычета по НДС. Если содержимое счета-фактуры не помешает налоговой службе подтвердить право на льготу, то счет-фактуру можно не править.

ИФНС сможет убедиться в праве на вычет, если:

- Идентифицированы единственным образом наименования и прочие реквизиты покупателя и поставщика;

- Четко установлено, кто является грузоотправителем, а кто грузополучателем;

- Определена ставка НДС;

- Правильно указаны наименования позиций;

- Имеется верная стоимость, с которой удерживается налог;

- Верно исчислен налог.