Как отразить корректировочный счет-фактуру на уменьшение

Содержание:

- К вопросу о налоговой декларации

- Корректировочная счет-фактура: когда выставляется

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Пример

- Выставить акт выполненных работ онлайн

- Нужна ли печать на акте выполненных работ?

- Кто имеет право подписывать акты выполненных работ?

- Кто подписывает акт выполненных работ со стороны заказчика?

- Нужен ли ИП акт выполненных работ?

- Для чего нужно сопроводительное письмо к акту выполненных работ?

- Что делать, если акт выполненных работ подписан, а фактически работы не выполнены?

- Зачем нужен промежуточный акт выполненных работ?

- Заменяет ли УПД акт выполненных работ?

- Где регистрируются корректировочные счета-фактуры на уменьшение?

- Пример составления КСФ

- Сроки

- В чем отличия от исправленного

- Регистрация корректировочного счета-фактуры зависит от того, в какую сторону изменилась стоимость товаров, работ или услуг

- Отражение исправления в книгах покупок и продаж

- Какие налоговые последствия по НДС для покупателя и продавца при оформлении КСФ

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

Корректировочная счет-фактура: когда выставляется

В хозяйственной деятельности нередки ситуации, когда покупатель и поставщик договариваются об изменении количества или цены поставки. Например, предусматривается скидка на всю партию товара, поставленного за год при достижении определенных объемов закупки. В этом случае отгрузочные документы необходимо откорректировать.

Поставщиком оформляется корректирующая счет-фактура, если изменились следующие показатели, указанные в первичном отгрузочном документе:

- цена товара (работ, услуг);

- количество товара (работ, услуг);

- одновременно изменились и цена и количество;

- покупатель, не являющийся плательщиком НДС возвращает товар.

Форма КСФ

Если же обнаружена ошибка в оформлении первичной отгрузочной документации, то необходимо оформить исправленный счет-фактуру.

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

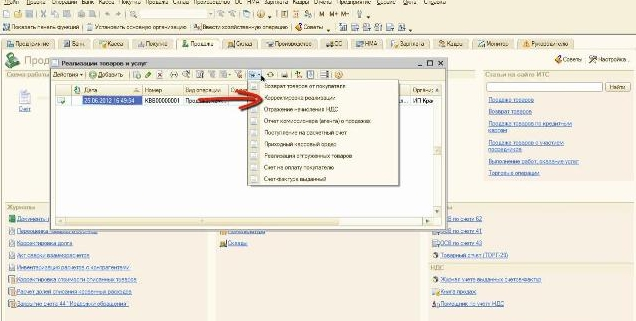

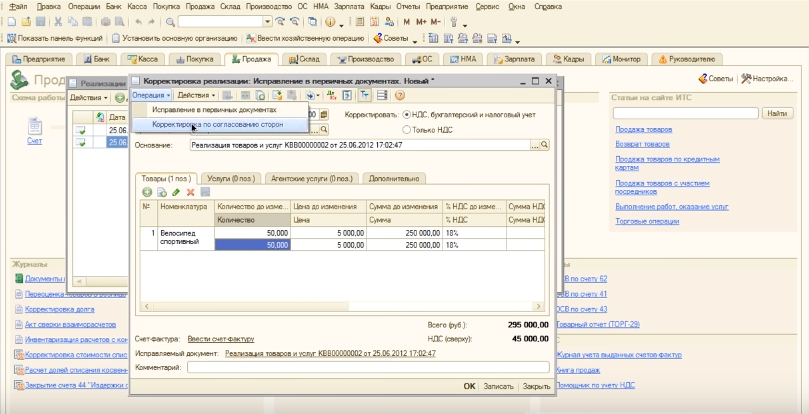

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

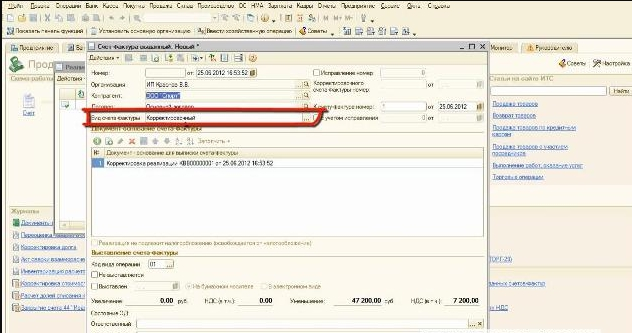

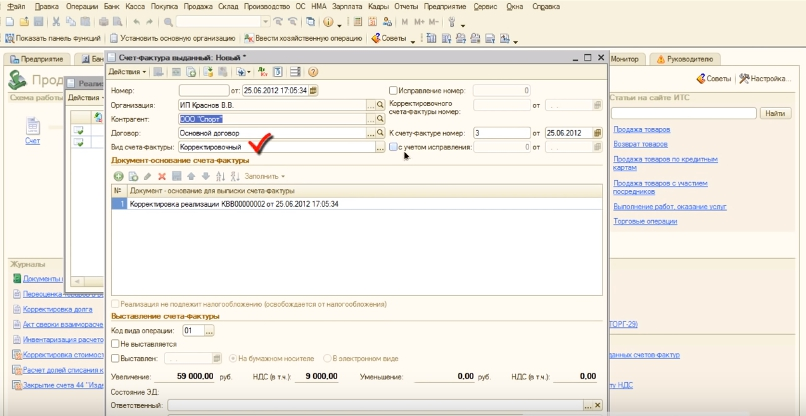

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

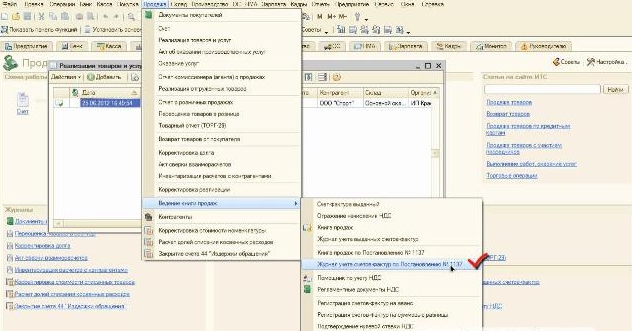

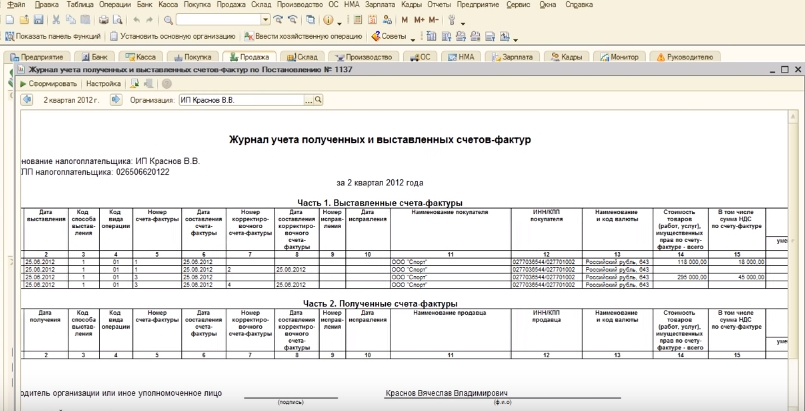

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

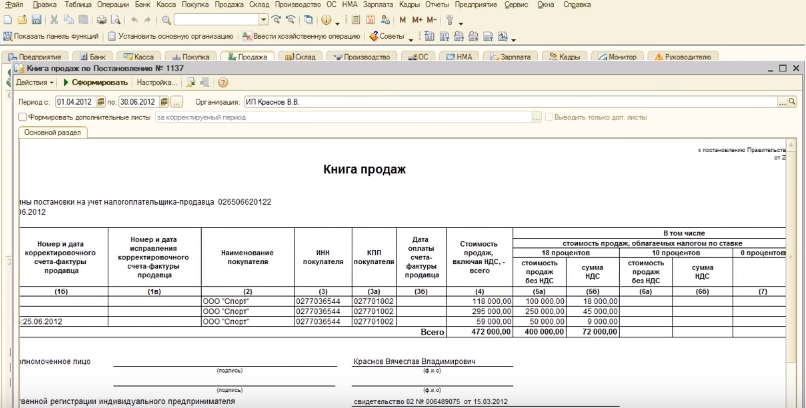

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

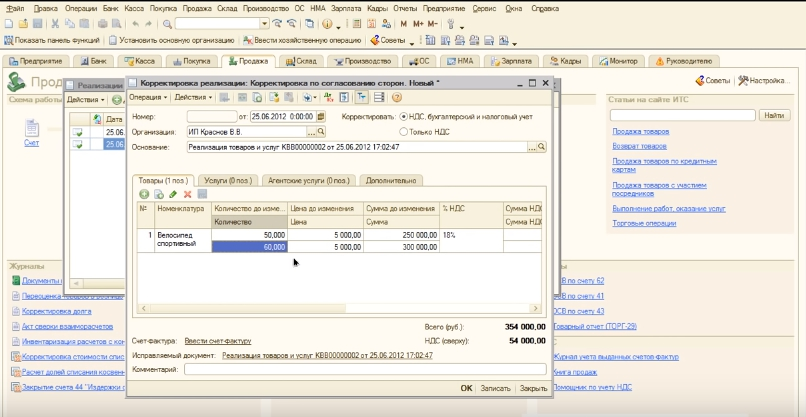

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Пример

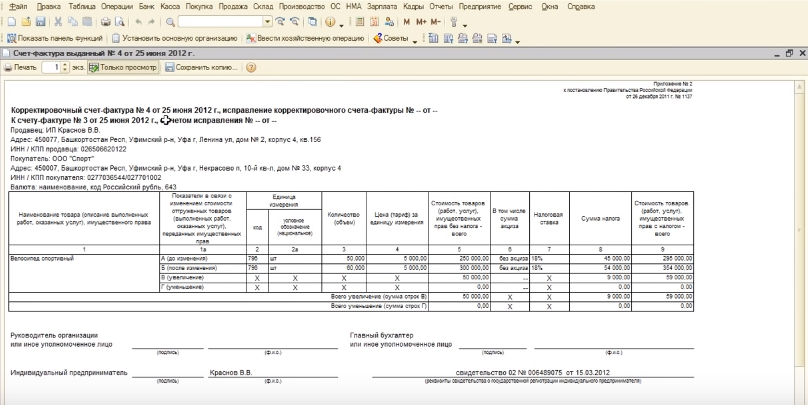

Далее приводится пример заполнения корректировочного счет фактуры:

1 строка документа должна содержать номер и дату его составления.

Во 2 строке указывается наименование продавца (аналогичное таковому в основном счете, например ООО Орион), в строке 2а – его адрес (например – г. Москва, ул. Московская, 1/2), в строке 2б – его ИНН.

Строки 3, 3а и 3б заполняются точно так же, но с данными покупателя.

В 4 строке – валюта (например – рубли), а также ее код. В 5 строке – номер гос контракта (если есть).

В графах же указываются такие данные: в 1 – наименование услуг либо товаров (например, компьютеры)

Во 2 и 2а – единицы измерения до и после изменения (в данном случае – штук).

В 3а и 3б – объем или количество реализованных услуг (товаров) до и после изменения

Например 20 и 20, если изменилась стоимость, а не количество.

4а и 4б – цены за единицу до и после (20.000 и 15.000 соответственно).

5а и 5б графы должны содержать информацию об общей стоимости без налога до и после (400.000 и 300.000).

6а и 6б – оставляются пустыми, так как товар не подакцизный.

7а и 7б – налоговая ставка до и после (18 и 18).

8а и 8б – сумма налога (72.000 (400.000*18%) и 54.000 (300.000*18%)).

В графах 9а и 9б должна быть указана общая сумма товара вместе с налогом – их сумма складывается из граф 5 и 8 соответственно (получается 472.000 и 354.000).

В конце в строке на уменьшение ставится прочерк, а срока на увеличение заполняется полученными данными:уменьшение стоимости без налога – 100.000;

уменьшение налоговой суммы – 18.000;

уменьшение стоимости всего – 118.000.

ВАЖНО. Ниже заполняются данные о бухгалтере и ставятся необходимые подписи, после чего оформление счета заканчивается.

При заполнении корректировочного счета важно правильно заполнить все его строки и графы. Даже небольшая ошибка при заполнении приведет к дальнейшему неверному оформлению, что может привести за собой лишение прав на вычеты и даже штрафные санкции со стороны налоговой службы

Выставить акт выполненных работ онлайн

Чтобы документы имели юридическую силу, их надо грамотно составить, не допустив ошибок. Проще всего бесплатно заполнить акт выполненных работ онлайн: в сервисе МойСклад сведения о вашей компании и контрагентах заполняются автоматически. Система также проставляет номер документа, стоимость услуг и итоговую сумму. Это намного надежнее, чем заполнять документы от руки: вы точно не ошибетесь.

Заполните акт выполненных работ онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В МоемСкладе сделать акт выполненных работ онлайн можно за пару кликов. Сразу из сервиса вы можете отправить документ контрагенту в удобном формате — Excel или PDF. Архив документов создается автоматически: они всегда будут под рукой. Вы сэкономите до 70% времени на рутинной бумажной работе.

Далее мы разобрали частые случаи использования акта и ответили на главные вопросы о том, как оформлять документ.

Нужна ли печать на акте выполненных работ?

Обязательна должна быть подпись уполномоченного лица. Если она есть — печать не обязательна. Но если она используется в компании — лучше все-таки поставить.

Кто имеет право подписывать акты выполненных работ?

Подписать документ могут руководители компаний. Они могут передавать это право другим сотрудникам на основании доверенности.

Кто подписывает акт выполненных работ со стороны заказчика?

Директор организации, либо сотрудник, у которого есть доверенность.

Есть ли разница, в каком формате печатать документ?

Нет. Это на ваше усмотрение. Можете бесплатно скачать акт выполненных работ: бланк-2019 в Word, Excel здесь.

Нужен ли ИП акт выполненных работ?

Для ИП акт выполненных работ — не обязательный документ. Предприниматели на УСН и на ЕНВД ведут документооборот по упрощенной системе. Но этот документ подтверждает, что работы были выполнены, поэтому рекомендуем его составлять. Обязательно посмотрите актуальный в 2019 образец — акт сдачи приемки выполненных работ должен быть составлен грамотно.

Для чего нужно сопроводительное письмо к акту выполненных работ?

Чтобы попросить контрагента, например, прислать подписанный документ в определенный срок, составляют сопроводительное письмо к акту выполненных работ. Образец — ниже.

Что делать, если акт выполненных работ подписан, а фактически работы не выполнены?

Можно обратиться в суд. По нормам договора подряда, можно оспорить акт выполненных работ, даже если его подписали без замечаний. Для начала нужно отправить исполнителю письмо, в котором описать, какие недостатки вы выявили. Если подрядчик не хочет ничего исправлять, можно привлечь экспертизу, которая оценит оговоренный и фактический объем и качество работ. И с этим заключением уже обращаться в суд.

Зачем нужен промежуточный акт выполненных работ?

Если в договоре указан большой объем работ, для удобства составляют промежуточный акт выполненных работ. Образец можно скачать ниже. В документе можно, например, определить, в какой срок надо завершить различные этапы работ, а также их стоимость и условия выплаты неустоек.

Заменяет ли УПД акт выполненных работ?

Да. Универсальный передаточный документ (УПД) — это рекомендованная, но не обязательная форма. С ее помощью можно сократить документооборот в компании. Использование УПД надо согласовать с контрагентами. Если в договоре оговорено применение акта выполненных работ и счета-фактуры, нужно оформить допсоглашение.

Что делать, если в процессе работ, у нас изменились условия договора?

Нужно оформить корректировочный акт выполненных работ. Его составляют, когда в договоре происходят различные изменения. У документа нет унифицированной формы. Наш актуальный в 2019 образец заполнения корректировочного акта выполненных работ содержит все нужные реквизиты — скачайте его, подставьте свои данные и пользуйтесь.

Корректировочный акт выполненных работ: скачать образец (word)

Можно. Обязательно укажите в договоре паспортные данные подрядчика. Акт приема-передачи выполненных работ по договору подряда: образец и бланк здесь. Скачать их можно абсолютно бесплатно в форматах word и excel.

Где регистрируются корректировочные счета-фактуры на уменьшение?

КСФ на уменьшение подлежит регистрации как у продавца, так и у покупателя.

Действия продавца

Уменьшив стоимость отгруженных товаров, продавец:

- оформляет КСФ или сводный КСФ;

- данные из КСФ (сводного КСФ) переносит в книгу покупок (п. 13 ст. 171 НК РФ>);

- принимает к вычету разницу между суммой НДС по ПСФ и сниженной суммой налога, рассчитанной после внесения корректировок.

У продавца в отношении КСФ на уменьшение действуют правила:

- уточненку по НДС за период, когда произошла отгрузка, представлять не нужно;

- заявить вычет возможно в течение 3 лет со дня выставления КСФ на уменьшение (п. 10 ст. 172 НК РФ).

Действия покупателя

Покупатель при получении от продавца КСФ на уменьшение:

- регистрирует его в книге продаж;

- восстанавливает ранее принятую к вычету часть НДС.

Подавать уточненную декларацию и платить пени ему не придется.

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

В чем отличия от исправленного

Некоторые люди, и даже специалисты, полагают, что корректировочный и исправленный документы — это тождественные понятия, но в том, что касается НДС, это большая разница, и если случайно их перепутать, можно получить доначисления по государственному сбору.

В 2020 году корректировочный документ применяется в том случае, когда на момент подачи первичной бумаги, та была составлена с верными данными, но после этого сведения изменились, и изначальный документ стал непригодным для использования.

На его основании заявляется вычет или возврат излишне перечисленного налога за текущий период, в этом случае алгоритм будет таким, что сначала заключается документ об изменениях.

Продавец формирует КСФ на разницу, передает его покупателю, а сам листок отражается в книгах учета в текущем периоде.

Исправленный же документ предполагает, что изначально сведения в счете-фактуре были вписаны неправильно, и после этого появилась необходимость в доведении данных до корректных показателей.

Это приводит к необходимости подать уточненную декларацию в ФНС, и действует алгоритм, в котором находится ошибка в изначальной бумаге, ее оформляют должным образом и исправляют, по сути, составляя новый документ.

Это отражается в книге продаж/покупок в том периоде, когда был составлен первоначальный документ, и в итоге подается уточненная декларация.

Регистрация корректировочного счета-фактуры зависит от того, в какую сторону изменилась стоимость товаров, работ или услуг

При уменьшении стоимости отгрузки. Покупатель регистрирует в книге продаж наиболее ранний из полученных документов — первичный документ об изменении стоимости или корректировочный счет-фактуру. Об этом сказано в п. 14 разд. II Приложения N 5 к Постановлению N 1137 (далее — Приложение N 5).

Что касается продавца, то здесь дело обстоит несколько сложнее. Он регистрирует корректировочный счет-фактуру в книге покупок при возникновении права на налоговые вычеты. Это установлено абз. 1 п. 13 ст. 171 НК РФ и п. 12 разд. II Приложения N 4 к Постановлению N 1137 (далее — Приложение N 4). Такое право появляется у него в периоде получения первичного документа, подтверждающего согласие или факт уведомления покупателя об уменьшении стоимости отгруженных товаров. Это прописано в п. 10 ст. 172 НК РФ.

Однако данные правила действуют не всегда. Если стоимость отгрузки уменьшилась до того, как покупатель принял товары, работы, услуги к учету, то он не должен регистрировать корректировочный счет-фактуру в книге продаж. В книге покупок покупатель отражает сведения исходного счета-фактуры и только в части товаров, работ, услуг, фактически принятых к учету.

Такой вывод следует из Письма от 10.02.2012 N 03-07-09/05, в котором Минфин России рассмотрел правила регистрации корректировочного счета-фактуры покупателем, который выявил до принятия на учет товаров расхождение их количества. Ему отгрузили меньше, чем было указано в товарных накладных и счетах-фактурах. Исходя из общего правила, при уменьшении стоимости поставки продавец выставил покупателю корректировочный счет-фактуру, который последний, по мнению Минфина России, должен зарегистрировать только в журнале учета полученных и выставленных счетов-фактур.

Во избежание спорных ситуаций при налоговой проверке рекомендуем покупателю составить акт об установленном расхождении по количеству и качеству при приемке ТМЦ (форма N ТОРГ-2, утв. Постановлением Госкомстата России от 25.12.1998 N 132) и направить в адрес продавца претензию о выявленной недостаче. Эти документы подтвердят, что недопоставка обнаружена до принятия товара к учету.

Если бы недостача была выявлена после принятия товара к учету, то покупателю пришлось бы применять общие правила регистрации корректировочного счета-фактуры и восстановления НДС, установленные п. 3 ст. 168 и пп. 4 п. 3 ст. 170 НК РФ для случая уменьшения стоимости поставки.

При увеличении стоимости отгрузки. В данной ситуации продавец должен отразить корректировочный счет-фактуру в дополнительном листе книги продаж за налоговый период, в котором была осуществлена отгрузка (п. 10 разд. II Приложения N 5 и п. 10 ст. 154 НК РФ). В свою очередь покупатель регистрирует такой счет-фактуру в книге покупок текущего налогового периода (п. 13 ст. 171 и п. 10 ст. 172 НК РФ).

При увеличении стоимости одних позиций и уменьшении стоимости других. По мнению Е.Н. Вихляевой, советника отдела косвенных налогов Минфина России, в этом случае выставления отдельных счетов-фактур на уменьшение и увеличение стоимости гл. 21 НК РФ не предусматривает. Поэтому корректировочный счет-фактура будет все-таки один.

Однако, поскольку увеличение и уменьшение стоимости реализации приводит к различным налоговым последствиям, данный счет-фактура регистрируется одновременно и в книге покупок, и в книге продаж следующим образом:

- у продавца по позициям с увеличенной стоимостью — в книге продаж;

- у продавца по позициям с уменьшенной стоимостью — в книге покупок;

- у покупателя по позициям с увеличенной стоимостью — в книге покупок;

- у покупателя по позициям с уменьшенной стоимостью — в книге продаж.

Такой порядок следует из того, что по строкам «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)» подводятся итоги, в которых отражается как увеличение стоимости одних позиций, так и уменьшение стоимости других. Без вывода итога по всему корректировочному счету-фактуре.

Примечание. Итоговые значения по строкам «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)» учитываются при составлении книги покупок и книги продаж, а также дополнительных листов к ним.

Ниже в табл. 2 приведено соответствие показателей корректировочного счета-фактуры показателям новых форм книги покупок и книги продаж, а также журнала учета выставленных и полученных счетов-фактур.

Отражение исправления в книгах покупок и продаж

Исправление в том же квартале

Действия продавца:

- Неправильный документ подлежит внесению в книгу продаж второй раз, при этом данные в графы с 13а по 19 указываются со знаком «-», этой процедурой аннулируется ранее зарегистрированный счет-фактура, содержащий ошибочные данные;

- ИСФ регистрируется обычным образом в этом же квартале.

Действия покупателя:

- Неверный бланк вносится в книгу покупок второй раз, при этом данные граф 15 и 16 указываются со знаком «-», таким образом аннулируется ошибочный счет-фактура;

- Исправленный документ повторно регистрируется в этом же квартале.

Исправление в другом квартале

Действия продавца:

- Создается дополнительный лист, относящийся к тому кварталу, в котором был подготовлен исходный счет-фактура.

- В этом листе книги покупок делается отрицательная регистрационная запись об ошибочном документе;

- Здесь же регистрируется исправленный бланк.

Действия покупателя:

- Аналогичный образом формируется дополнительный лист к тому кварталу, в котором сформирован первоначальный счет-фактура.

- В этом листе делается отрицательная регистрационная запись об ошибочном документе;

- ИСФ следует зарегистрировать уже в другом квартале книги покупок, в котором он и получен.

Какие налоговые последствия по НДС для покупателя и продавца при оформлении КСФ

Если необходимо составить корректирующий счет, следует учитывать, что в этом случае возникают коллизии, связанные с НДС, причем для обеих сторон это чревато существенными изменениями.

| Сторона | Увеличение стоимости | Уменьшение стоимости |

| Покупатель | Корректировочная бумага регистрируется в книге приобретения, и далее может воспользоваться вычетом на протяжении трех лет с момента составления коррекции | Восстанавливается НДС, который принимается к вычету в отношении ранней из дат, то есть времени получения первичного счета-фактуры, либо получения КСФ |

| Продавец | Изменения регистрируются в книге продаж, причем в том квартале, когда составлялся КСФ | Листок регистрируется в книге приобретений, а разница в налогах принимается для вычета, сроки такие же, как и для покупателя |

Когда изначально счет-фактура составлялся правильно, но впоследствии его детали изменились, по причине уменьшения/увеличения цены товара или его количества, следует составлять корректирующий документ.

В нем оговаривается, какая разница возникла вследствие изменений, и какая будет цена после этого, кроме того, данный шаг дает полное право на получение вычета, при чрезмерном перечислении государственного сбора.