Порядок учета накладных расходов в бухгалтерском учете

Содержание:

- Накладные расходы в смете – что это?

- Структура накладных расходов в строительстве

- Накладные расходы в Российской Федерации

- Зачем учитывать накладные расходы

- Пример

- Для чего нужен анализ накладных расходов

- Что входит в состав сметной прибыли

- Как распределяются накладные расходы?

- Что такое Ставка накладных расходов?

- Накладные расходы включают в себя в строительстве

- Законодательные ограничения накладных расходов

- Накладные расходы: формула

Накладные расходы в смете – что это?

Похожие публикации

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

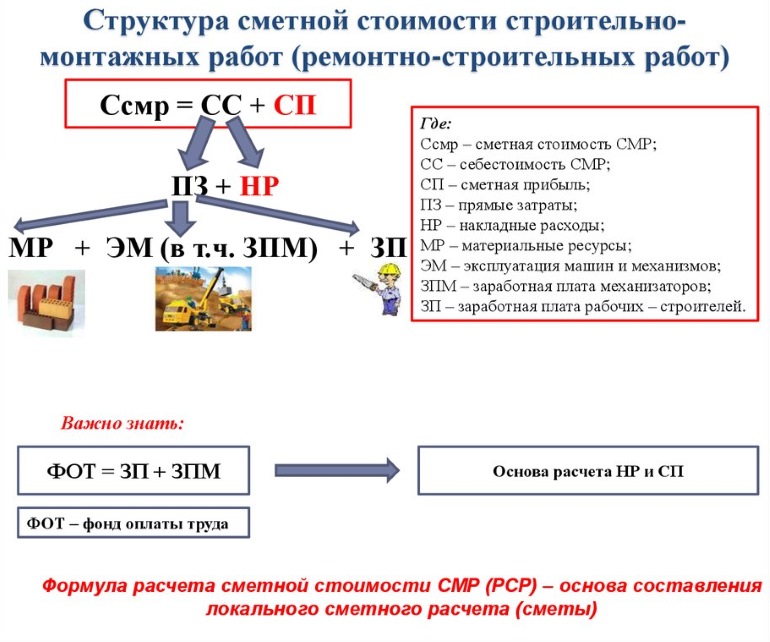

Структура накладных расходов в строительстве

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004.

Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Накладные расходы в Российской Федерации

Определение

В российском налоговом законодательстве и бухгалтерском учёте накладные расходы

не определены. Законодательно даётся определение лишь в сферах строительства, науки и медицины:

- в строительстве накладные расходы — это затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением; или расходы, которые связаны с организацией производства и его управлением, а также с обслуживанием производств;

- в медицине накладные расходы — это все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и другие).

- в химической промышленности косвенные (накладные) расходы — расходы, связанные с обеспечением, организацией и управлением производством, относящиеся на затраты объектов учета с помощью специальных методов.

База распределения накладных расходов

Предприятия самостоятельно определяют параметры, пропорционально которым будут распределять накладные расходы

. Например, государственные учреждения распределениенакладных расходов производят одним из следующих способов:

- пропорционально прямым затратам по оплате труда;

- материальным затратам;

- иным прямым затратам;

- объему выручки от реализации продукции (работ, услуг);

- иному показателю, характеризующему результаты деятельности учреждения.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется государственным учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур.

Нормативы накладных расходов

Нормирование накладных расходов законодательно не определено и каждое предприятие самостоятельно устанавливает нормативы, кроме следующих видов деятельности:

- строительные работы (приказ от 4 августа 2021 г. N 421/пр, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- планово-предупредительные ремонты производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- проведение экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- реставрация, консервация и ремонт памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- проведение экспертиз культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- производство в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- добыча и обогащение угля и сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- проведение санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Пример

Компания «Металл-индастрис» имеет цеховую структуру производства. Предварительная обработка продукции происходит в цехе машинной обработки, а затем полученные полуфабрикаты передаются в сборочный цех, в котором продукция завершается обработкой.

В таблице ниже приведены некоторые бюджетные показатели отчетного квартала.

По итогам отчетного квартала были достигнуты следующие фактические показатели.

Перед бухгалтером по управленческому учету поставлены следующие задачи.

- Рассчитать цеховые и общезаводскую нормативную (плановую) ставку распределения ПНР.

- Рассчитать цеховые и общезаводскую фактическую ставку распределения ПНР.

- Определить сумму недо- или перераспределенных ПНР.

Дополнительно известна следующая информация:

- базой распределения накладных затрат цеха машинной обработки являются машино-часы работы оборудования;

- базой распределения накладных затрат сборочного цеха являются человеко-часы работы основных рабочих;

- учетная политика устанавливает в качестве базы распределения производственных накладных расходов на общезаводском уровне человеко-часы работы основных рабочих;

- компания применяет нормальное калькулирование себестоимости произведенной продукции.

Решение

Рассчитаем плановые ставки распределения ПНР для каждого цеха, а также общезаводскую ставку, на основании бюджетных данных.

Плановая ставка распределения ПНР цеха машинной обработки = 320 000 ÷ 80 000 = $4,00 на маш.-час

Плановая ставка распределения ПНР сборочного цеха = 180 000 ÷ 30 000 = $6,00 на чел.-час

Общезаводская плановая ставка распределения ПНР = (320 000 + 180 000) ÷ (10 000 + 30 000) = $12,50 на чел.-час

Важно! Применение цеховых ставок распределения ПНР позволяет получить более точную оценку себестоимости произведенной продукции, поскольку позволяет более полно учесть характер накладных затрат каждого подразделения. Определим фактическую величину производственных накладных расходов для каждого цеха

Определим фактическую величину производственных накладных расходов для каждого цеха.

ПНР цеха машинной обработки = 54 256 + 88 640 + 126 300 + 42 589 + 12 783 = $324 568

ПНР сборочного цеха = 113 420 + 28 398 + 26 500 + 5 417 + 6 524 = $180 259

Фактическая ставка распределения ПНР цеха машинной обработки = 324 568 ÷ 79 364 = $4,0896 на маш.-час.

Фактическая ставка распределения ПНР сборочного цеха = 180 259 ÷ 28 765 = $6,2666 на чел.-час.

Общезаводская фактическая ставка распределения ПНР = (324 568 + 180 259) ÷ (10 233 + 28 765) = $12,9449 на чел.-час.

Поскольку учетная политика компании предписывает использование нормального калькулирования себестоимости, при закрытии отчетного периода возникнут недо- или перераспределенные ПНР. Чтобы определить их величину и характер, рассчитаем величину распределенных ПНР в отчетном периоде по плановым цеховым ставкам.

Распределенные ПНР по цеховым ставкам = 4,00 × 79 364 + 6,00 × 28 765 = $490 046

Поскольку фактические производственные накладные расходы (324 568 + 180 259 = $504 827) оказались выше распределенных, то мы имеем ситуацию недораспределенных ПНР на сумму $14 781 (504 827 — 490 046). Для устранения возникшей разницы в оборотах по счету производственных накладных расходов в конце отчетного периода в финансовом учете необходимо сделать корректирующие проводки одним из двух предложенных выше способов.

Важно! Следует отметить, что при использовании общезаводской ставки, величина недо- или перераспределенные ПНР будет отличаться. Распределенные ПНР по общезаводской ставке = 12,50 × (10 233 + 28 765) = $487 475

Распределенные ПНР по общезаводской ставке = 12,50 × (10 233 + 28 765) = $487 475

В этом случае у компании также возникнут недораспределенные ПНР, однако их величина составит уже $17 352 (504 827 — 487 475).

- ← Учет премиальных

- Перераспределенные и недораспределенные ПНР →

Для чего нужен анализ накладных расходов

Если входящие в смету накладные расходы заложены неверно, возникнет перерасход или недостаток затрат и, как следствие, образуется завышение или занижение конечной цены. Что в свою очередь приведет к ошибкам в расчете прибыли компании. Грамотное нормирование относимых к накладным расходов позволит успешно проводить бюджетирование и планирование издержек, ценообразование товаров, а значит, получить достоверные данные о финансовом состоянии предприятия для дальнейшего управления бизнесом. Дополнительно рекомендуется проводить контроль за отклонениями в расчетах для оперативного внесения соответствующих изменений.

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

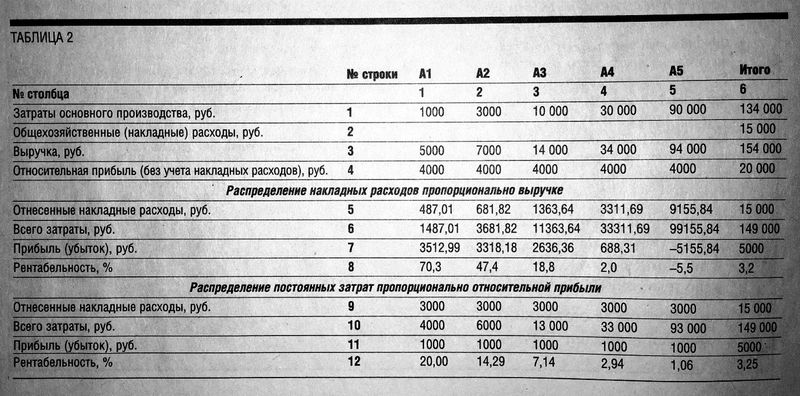

Как распределяются накладные расходы?

Пример распределения суммы накладных расходов по разным методам

Распределение происходит согласно установленной политике компании, но при этом можно использовать один из нескольких методов:

- рабочей зарплаты – используется пропорциональный подсчет фонду оплаты труда на предприятии с большим количеством штатной единицы. Если большое количество процессов выполнено руками;

- объема продаж – применяется пропорция машинно-часам, при наличии на предприятии большого количества автоматизированных процессов;

- единицы продукции – используется, если прямые затраты значительно превышают непрямые. Тогда можно учесть соотношение прямых затрат на единицу продукции к общим по производству;

- прямой расчет – отдельное суммирование расходов, подсчитанных по каждой отдельной статье;

- комбинированные – необходим такой метод для крупного производства, в котором выпускается несколько видов продуктов. Например, по производственной части относительно ФОП, а общехозяйственные с учетом расходов на единицу продукции.

Что такое Ставка накладных расходов?

Накладные расходы – это затраты, относящиеся к производству продукта или услуги. Накладные расходы – это расходы, которые напрямую не связаны с производством, например, стоимость корпоративного офиса. Для распределения накладных расходов к прямым затратам, связанным с производством, применяется ставка накладных расходов путем распределения или распределения накладных затрат на основе конкретных показателей.

Например, накладные расходы могут применяться по установленной ставке, основанной на количестве машинных часов или рабочих часов, необходимых для продукта.

Ключевые моменты

- Ставка накладных расходов – это затраты, относящиеся к производству продукта или услуги. Накладные расходы – это расходы, которые напрямую не связаны с производством, например, расходы на корпоративный офис.

- Анализируя накладные расходы на каждый час, в течение которого машина производит продукцию компании, руководство может правильно оценить продукт, чтобы обеспечить достаточную норму прибыли для компенсации косвенных затрат.

- Компания, которая преуспевает в мониторинге и сокращении накладных расходов, может улучшить свою чистую прибыль или прибыльность.

Накладные расходы включают в себя в строительстве

В зависимости от вида и условий деятельности налоговая ставка имеет различную величину. Связано это, прежде всего с типом затрат. Любая организация/предприятие имеет два основных вида: прямые и косвенные. К прямым, относят себестоимость услуг/продукции предприятия. НР – это расходная часть, связанная со сбытом, администрированием пр.

Если говорить, например, о методичных рекомендациях, то в МДС накладные расходы в строительстве предоставлен список/перечень по данной отрасли, утвержденный Постановлением Госстроя РФ. В нем указаны нормы для каждого вида строительных работ: монтажные, ремонтные, отделочные пр.

Накладные расходы что такое?

В качестве полного объема НР могут выступать зарплаты сотрудников и административного корпуса (управляющей компании), общепроизводственные расходы/нужды и пр. (зависит от вида деятельности).

Что входит?

В перечень могут входить затраты на канцелярские принадлежности, аренду помещений/техники/транспорта пр., рекламу и маркетинг, упаковочные материалы, операционные и прочие в т.ч., общехозяйственные издержки.

При этом в одном варианте издержки могут считаться косвенными, в другом прямыми. К примеру, расчет за электричество в цеху для предприятия в целом – косвенный, но для самого цеха – прямой.

Законодательные ограничения накладных расходов

При вычислении накладных расходов необходимо учитывать установленные законодателем лимиты по отдельным статьям, а также нормы, установленные самим предприятием в учетной политике.

Касается лимитирование косвенных трат медицинской и строительной отраслей.

Для медицинских расходов

Регламентируется лимитирование накладных трат в данной отрасли Приказом Минздрава от 1995 года № 60, согласно его положениям в себестоимость медицинской помощи должны входить все понесенные издержки учреждением за истекший год, а именно:

- зарплата всего персонала без учета медицинского с дополнительными начислениями;

- расходы на меблирование помещений, обеспечение кабинетов канцелярией и прочее, за исключением лекарств и материала для перевязок;

- потери по ремонтным работам.

Для строительных расходов

В строительстве накладные расходы вносятся в смету по нормативным коэффициентам

Для нормирования применяются Методические указания, регламентированные Постановлением Госстроя РФ. Согласно документу, за основу взята заработная плата всех работников и указаны коэффициенты для каждой строительной отрасли отдельно с учетом региона, в котором происходят работы. Распределяются коэффициенты по следующим работам:

- Промышленная

- Сельскохозяйственная

- Транспортная

- Жилищная

- Энергетическая

- Для водного хозяйства

- Для атомной энергетики

- Реставрация

- Капитальный ремонт

- Прочее.

Накладные расходы: формула

Для строительных компаний разработаны и применяются нормативы расчета накладных расходов для конкретных видов строительства и СМР. Они периодически обновляются, поскольку коррективы в общепринятые НПА вносятся постоянно.

В настоящее время процент накладных расходов в смете (на основе расчетов по справочникам государственных элементных сметных норм) по блокам затратных статей в строительстве составляет – 43,45% по АУР, 37,32% на затраты по обслуживанию рабочего персонала, 15,7% на организацию работ на объектах и 3,53% на прочие затраты.

Администрации компаний других отраслей, чтобы обеспечить пропорциональное распределение накладных расходов, приходится рассчитывать их размер, основываясь на данных аналитической информации.

Для планирования и учета накладных расходов в бюджетной смете компании определяют общую сумму затрат. Рассчитываются накладные расходы от прямых затрат на оплату труда рабочих, занятых в производстве, по формуле:

%нр = ∑нр / ∑фот х 100, где ∑нр – сумма накладных расходов, ∑фот — ФОТ основных рабочих. Соответственно рассчитывают и коэффициент накладных расходов. Формула такова: К = ∑нр / ∑фот. Например, если при ФОТ 240 т. р. сумма накладных расходов составила 150 т. р., то процент накладных затрат составит 62,5% (150000 / 240000 х 100), соответственно коэффициент равен 0,625.