Налог на недвижимость и земельный налог

Содержание:

- Оплата налога на имущество

- Обзор документа

- Как рассчитывается налог?

- Что делать, если налоговое уведомление не получено

- Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

- Кто может не платить имущественный налог?

- Как рассчитывается налог на имущество?

- Льготы по налогу на имущество физических лиц

- Налог на имущество в Московской области: порядок расчёта

- Письмо Департамента налоговой и таможенной политики Минфина России от 3 апреля 2020 г. N 03-04-05/26506 Об уплате НДФЛ при продаже земельных участков

- Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Обзор документа

Сообщается, что сумма налога на имущество граждан за 2020 г. может отличаться от 2019 г., несмотря на прежние налоговую ставку, кадастровую стоимость, период владения, льготы.

Среди возможных причин:

— изменился понижающий коэффициент (К) в формуле расчета налога;

— применено ограничение ежегодного 10-процентного роста налога с третьего периода, в котором налог считается по кадастровой стоимости;

— налог рассчитан с учетом переплаты, в т. ч. по другим налогам.

Конкретные причины можно уточнить в налоговом органе или в контакт-центре ФНС.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как рассчитывается налог?

Фото Pexels

До 2014 года существовала система расчета налога, при которой базовой единицей считалась инвентаризационная стоимость объекта. Она значительно отличалась от рыночной цены и кадастровой стоимости. В итоге, за объект стоимостью в несколько миллионов рублей, собственник мог платить по инвентаризационной цене, как за строение ценою в 100-200 тысяч. Естественно, государство при этом теряло огромные суммы ежегодно.

На протяжении этих лет государство поддерживало политику плавного перехода: чтобы увеличение налогов не ударило по кошелькам граждан резко. В 2021 году послабление в виде понижающих коэффициентов оставлено только для жителей Севастополя, остальные граждане РФ – успешно прошли адаптацию, и теперь платят налог по полной кадастровой стоимости имущественных объектов.

Расчет кадастровой стоимости – процесс довольно сложный. Он включает в себя оценку многих параметров, в том числе:

- адрес объекта;

- инфраструктуру района расположения,

- возраст строения;

- рыночную стоимость похожих объектов и т.д.

То есть, при оценке учитываются множество факторов, и дом в глухой деревне без удобств, но 100 квадратов площадью, однозначно не будет стоить больше, чем комната в коммуналке, но в центре города. Частота переоценки будет устанавливаться муниципалитетами. Для крупных городов перерасчет кадастровой стоимости рекомендован не реже, чем один раз в пять лет.

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

-

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

-

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

-

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

-

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

-

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Кто может не платить имущественный налог?

Фото Pexels

Исчерпывающий список граждан, полностью или частично освобожденных от уплаты налога на имущество, приводится в Налоговом кодексе РФ. Согласно официальным документам право на льготами обладают следующие категорий собственников:

- получатели пенсии (в учёт берется пенсия, назначенная по любым основаниям);

- инвалиды, кроме инвалидов 3-ей – рабочей – группы;

- ветераны Великой Отечественной войны, Афганской войны;

- военнослужащие с выслугой более 20 лет;

- «чернобыльцы»;

- супруги и родители военнослужащих, погибших при исполнении.

Льгота носит заявительный характер и предоставляется только на 1 выбранный объект, при условии, что в отношении него не ведётся предпринимательская деятельность.

Как рассчитывается налог на имущество?

В зависимости от муниципального образования и порядка определения налоговой базы начисление налога на недвижимость может осуществляться двумя способами.

1 Способ. Если налоговая база определяется от кадастровой стоимости.

В этом случае сумма налога вычисляется по формуле:

Сумма налога = (Кадастровая стоимость – Налоговый вычет) * Размер доли * Налоговая ставка

В свою очередь, кадастровая стоимость определена в государственном кадастре недвижимости. Эти данные обновляются ежегодно 1 января. Актуальную информацию можно получить на сайте Росреестра.

При расчете налога плательщик вправе уменьшить кадастровую стоимость на сумму налогового вычета. Его размер определяется в соответствии со списком:

| Объект | Налоговый вычет |

| Комната | На стоимость 10 кв. метров комнаты |

| Квартира | На стоимость 20 кв. метров данной квартиры |

| Жилой дом | На стоимость 50 кв. метров этого дома |

| Единый комплекс в составе хотя бы одного жилого дома | На 1 000 000 рублей |

Представительные органы субъектов РФ могут увеличивать размер налогового вычета. Если вычет равен или превышает кадастровую стоимость, то она приравнивается к нулю.

Размер доли вычисляется пропорционально доле участников в праве собственности на этот объект.

Например, гражданин Иванов И.И. владеет 50% квартиры общей площадью 100 кв. метров. Кадастровая стоимость квартиры составляет 5 000 000 рублей. А в муниципальном образовании, в котором находится квартира, налоговые ставки и вычеты не переопределены. Тогда:

Налоговый вычет = 5 000 000 / 100 * 20 = 1 000 000 рублей

А общая сумма налога будет равна:

(5 000 000 – 1 000 000) * 50% * 0,1% = 2 000 рублей

2 Способ. Если налоговая база определяется от инвентаризационной стоимости.

В этом случае сумма налога вычисляется по формуле:

Сумма налога = Инвентаризационная стоимость * Размер доли * Налоговая ставка

Здесь инвентаризационная стоимость определяется на основании представленных данных в налоговые органы до 1 марта 2013 года.

Например, гражданин Иванов И.И. проживает в другом регионе, где налогообложение недвижимости происходит на основании инвентаризационной стоимости. В его случае она составляет 500 000 рублей. Тогда сумма налога равна:

500 000 * 50% * 0,1% = 250 рублей

Применение понижающих коэффициентов.

Как видно из двух примеров выше, при владении одним и тем же объемом недвижимости, но при разном расчете налогооблагаемой базы, сумма итогового налога может значительно отличаться.

Однако, чтобы не допустить резкого увеличения налоговой нагрузки, приняты смягчающие меры. Если налог от кадастровой стоимости получается выше, чем от инвентаризационной, то применяются понижающие коэффициенты.

Так, в течение первых 4 лет после введения в муниципальном образовании правил по кадастровой стоимости сумма налога рассчитывается по формуле:

Сумма налога = (Сумма налога по кадастровой стоимости – Сумма налога по инвентаризационной стоимости) * Понижающий коэффициент + Сумма налога по инвентаризационной стоимости

Размер понижающего коэффициента в этом случае зависит от года:

- В первый год – 0,2

- Во второй год – 0,4

- В третий год – 0,6

- В четвертый год – 0,8

- С пятого года рассчет на основании кадастровой стоимости

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

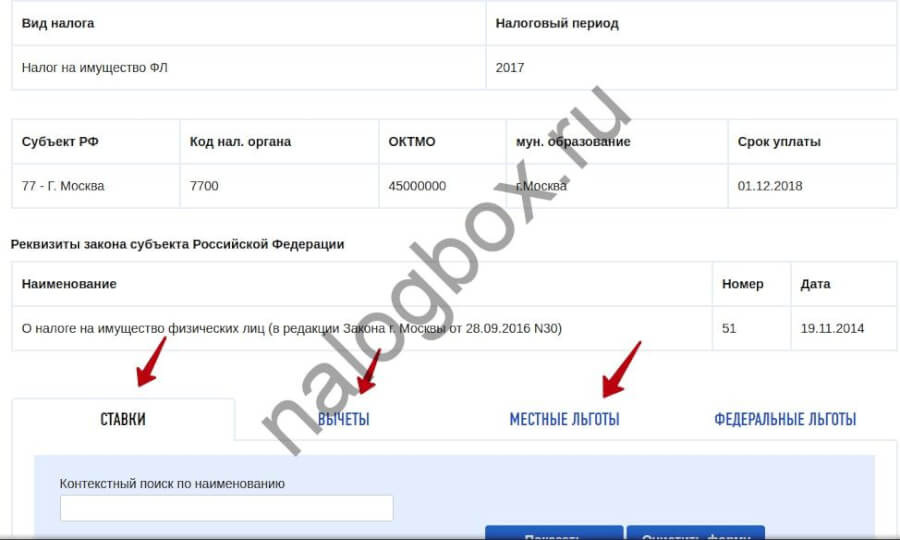

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Налог на имущество в Московской области: порядок расчёта

Для послабления налогового бремени предусмотрены налоговые вычеты на величину кадастровой стоимости:

- комната – 10 кв.м.

- квартира – 20 кв.м.

- жилой дом – 50 кв.м.

- комплекс недвижимости с жилым домом – 1 млн.рублей.

Например:

У Сорокина С.С. площадь двухкомнатной квартиры, расположенной в г. Химки, составляет 52 кв.м. Кадастровая стоимость квартиры 4,65 млн. рублей. Для того, чтобы определить налоговую базу для уплаты налога, необходимо применить налоговый вычет. В данном случае вычет на квартиру составит 20 кв.м. Таким образом, налогообложению подлежит 36 кв.м.

Теперь можно высчитать налогооблагаемую базу: (4650000 / 56) * 36 = 2989285,70 рублей.

Сорокин С.С. произведёт расчёт налога на имущество физических лиц с 2989285,70 рублей.

Законодательством предусмотрены поправочные коэффициенты, т.к. кадастровая стоимость значительно выше инвентаризационной стоимости:

- 0,2 – первый налоговый период

- 0,4 – второй налоговый период

- 0,6 – третий налоговый период

- 0,8 – четвёртый налоговый период.

Начиная с пятого налогового периода, поправочные коэффициенты не применяются.

Итак, с учётом поправочных коэффициентов, сумма налога будет исчисляться из следующей формулы:

| Ним | = | ( | Нк | – | Ни | ) | * | ПК | + | Ни |

Ним – налог на имущество физических лиц

Нк – налог, исчисленный из кадастровой стоимости

Ни – налог, исчисленный из инвентаризационной стоимости

ПК – поправочный коэффициент

Например:

У Сорокина С.С. двухкомнатная квартира площадью 56 кв.м., расположенная в г. Химки имеют следующую стоимость:

- инвентаризационная стоимость – 860 тыс. рублей

- кадастровая стоимость – 4,65 млн.рублей.

Налоговый вычет за квартиру составляет 20 кв.м.

Уплату Сорокин С.С. в соответствии с изменённым законодательством будет производить во второй раз, в связи с чем поправочный коэффициент составит 0,4.

Ставка налога – 0,1%

Расчет налоговой базы:

- исходя из инвентаризационной стоимости: (860000 / 56) * 36 = 552857,11 рублей

- исходя из кадастровой стоимости (4650000 / 56) * 36 = 2989285,70 рублей

Расчёт сумм налога:

- исходя из инвентаризационной стоимости: 552857,11 * 0,1% = 552,86 рубля

- исходя из кадастровой стоимости: 2989285,70 * 0,1% = 2989,29 рублей

Налог на имущество Сорокина С.С. составит: (2989,29 – 552,86) * 0,4 + 552,86 = 1527,43 рубля.

Расчёт налога на имущество юридических лиц несколько отличается от расчёта налога на имущество физических лиц. Для расчёта налога используется как среднегодовая стоимость объектов недвижимости, так и кадастровая.

Расчёт налога на имущество в соответствии со среднегодовой стоимостью:

В соответствии со ст. 476 НК РФ средняя стоимость объекта недвижимости рассчитывается по следующей формуле:

| СС | = | (С1 | + | С2 | + | С3) | (НП | + | 1) |

СС – средняя стоимость

С1 – стоимость имущества на 1 число каждого месяца налогового периода

С2 – стоимость имущества на последнее число каждого месяца налогового периода

С3 – стоимость имущества на 1 число месяца, следующего за отчётным периодом

НП – количество месяцев налогового периода

Юридические лица производят уплату налога на имущество авансовыми платежами. Исходя из средней стоимости, можно рассчитать сумму авансовых платежей:

| Ав | = | СС | * | СтН | 4 |

Ав – авансовый платёж

СС – средняя стоимость

СтН – ставка налога

Для определения суммы налога за налоговый период необходимо определить среднегодовую стоимость имущества:

| СГС | = | (С1 | + | С2 | + | … | + | … | С13) | 13 |

СГС – среднегодовая стоимость

С1 – стоимость имущества на 1 января отчётного периода

С2 и …– стоимость имущества на 1 число каждого месяца налогового периода

С13 – стоимость имущества на 31 декабря отчётного периода

Теперь можно рассчитать сумму налога:

| Налог | = | СГС | * | СтН |

СГС – среднегодовая стоимость

СтН – ставка налога

Юридические лица в обязательном порядке производят авансовые платежи, поэтому на конец года остаётся лишь доплата, которая рассчитывается по следующей формуле:

| Доплата | = | Налог | – | Ав |

Расчёт налога на имущество в соответствии с кадастровой стоимостью:

| Ав | = | КС | * | СтН | 4 |

КС – кадастровая стоимость на 1 число налогового периода

СтН – ставка налога

Годовая сумма налога:

| Налог | = | КС | * | СтН |

Доплата, оставшаяся на конец года:

| Доплата | = | Налог | – | Ав |

Письмо Департамента налоговой и таможенной политики Минфина России от 3 апреля 2020 г. N 03-04-05/26506 Об уплате НДФЛ при продаже земельных участков

14 мая 2020

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц при продаже земельных участков и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняем следующее.

В силу положений пункта 2 статьи 8.1 Гражданского кодекса Российской Федерации права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Согласно пункту 1 статьи 131 Гражданского кодекса Российской Федерации право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

В соответствии с пунктами 1 и 2 статьи 11.2 Земельного кодекса Российской Федерации земельные участки образуются при разделе, объединении, перераспределении земельных участков или выделе из земельных участков, а также из земель, находящихся в государственной или муниципальной собственности. Земельные участки, из которых при разделе, объединении, перераспределении образуются земельные участки, прекращают свое существование с даты государственной регистрации права собственности и иных вещных прав на все образуемые из них земельные участки в порядке, установленном Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости».

В этой связи, поскольку при разделе, объединении, перераспределении земельных участков или выделе из земельных участков возникают новые объекты права собственности, а первичные объекты прекращают свое существование, срок нахождения в собственности образованных при вышеуказанных действиях земельных участков для целей исчисления и уплаты налога на доходы физических лиц при их продаже следует исчислять с даты государственной регистрации прав на вновь образованные земельные участки.

На основании пункта 171 статьи 217 Кодекса освобождаются от обложения налогом на доходы физических лиц доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе, с учетом особенностей, установленных статьей 2171 Кодекса.

Согласно пункту 2 статьи 2171 Кодекса доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 2171 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 2171 Кодекса.

Учитывая изложенное, если проданный объект недвижимого имущества находился в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, доход от его продажи подлежит обложению налогом на доходы физических лиц в установленном порядке.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

-

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

-

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.