Срок выставления счета-фактуры продавцом в 2020 — 2021 годах

Содержание:

- Образец счета-фактуры 2020

- Кто обязан заполнять документ

- Как заполнять счета-фактуры и УПД с 1 июля

- ГЛАВБУХ-ИНФО

- Как в «1С:Бухгалтерии 8″с 1 июля 2021 года в счете-фактуре заполнить новую строку «5а»?

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Как регистрируются счёта-фактуры в книге покупок

- Как заполнить счет-фактуру на аванс

- Счет-фактура с 1 июля 2021 — что изменилось?

- Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Образец счета-фактуры 2020

При осуществлении взаиморасчетов между покупателем и продавцом ключевой документ, который подтверждает прием-передачу обязательств, является счет-фактура. Форма также является подтверждением имущественных прав на получение налоговой льготы при расчете и исчислении НДС. Такие нормы закреплены в .

Счет-фактура (образец 2020)

Данный образец счета-фактуры с 01 октября 2017 был изменен. Ключевые нововведения, которые утвердили чиновники, коснулись следующих граф:

Отметим, что счет-фактура создается исключительно при операциях, подлежащих налогообложению в части НДС. Например, реализация товаров, услуг, работ, получение предоплаты или авансового платежа за реализацию. Причем бланк не может быть скорректирован организацией самостоятельно. В противном случае инспекторы ФНС не примут такие счета-фактуры, а, следовательно, не учтут операции к вычету по НДС.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Как заполнять счета-фактуры и УПД с 1 июля

С 1 июля изменились состав реквизитов и форма счета-фактуры, а также корректировочного счета-фактуры (Закон № 371-ФЗ, Постановление Правительства РФ от 02.04.2021г. № 534). Новшества касаются как участников оборота прослеживаемых товаров, так и иных налогоплательщиков.

Во-первых, записи о товарах, работах, услугах, имущественных правах в табличной части обычного и корректировочного счета-фактуры нужно нумеровать – это графа 1, а наименование – графа 1а (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011г. № 1137). Для заполнения графы 1 в корректировочном счете-фактуре номер позиции надо брать из первоначального счета-фактуры.

Во-вторых, в счете-фактуре необходимо указывать реквизиты, позволяющие идентифицировать документ об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав (пп. 4 п. 5 ст. 169 НК РФ). Для этих целей появилась новая строка 5а. Это нововведение не связано с прослеживаемостью товаров и обязательно для всех налогоплательщиков, выставляющих как электронные, так и бумажные счета-фактуры. При указании в строке 5а документа об отгрузке необходимо привязать его к каждому порядковому номеру наименования товаров, работ, услуг, имущественных прав.

Например, счет-фактура составлен на 10 позиций, первые 5 из которых отгружены по накладной № 15 от 01.07.2021, и следующие 5 – по накладной № 18 от 01.07.2021. В строке 5а будет указано: «Документ об отгрузке N п/п 1-5 № 15 от 01.07.2021; N п/п 6-10 № 18 от 01.07.2021». В авансовых счетах-фактурах строку 5а можно не заполнять.

В форму УПД также должна быть добавлена строка 5а, в которой будет указан номер самого УПД (Письмо ФНС от 17.06.2021 г. № ЗГ-3-3/4368@). ФНС не первый раз дает разъяснения, что УПД со статусом «1» должен меняться вслед за изменением счета-фактуры (Письма ФНС России от 22.04.2019 N ЕД-4-15/7638, от 14.09.2017 N ЕД-4-15/18321@, от 24.01.2014 N ЕД-4-15/1121@).

Отсутствие строки 5а или некорректное ее заполнение может повлечь отказ в вычете НДС у покупателя (п. 2 ст. 169 НК РФ).

В-третьих, графа 11 счета-фактуры теперь называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» и заполняют ее следующим образом:

- по непрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему следует вносить регистрационный номер таможенной декларации;

- по прослеживаемым товарам нужно указывать регистрационный номер партии товара (РНПТ).

Как получить РНТП разъяснил Минфин в письме от 30.03.2021 N 27-01-24/23047. Но пока не приняты соответствующие документы Правительством РФ, требование не является обязательным.

В одном счете-фактуре могут быть отражены как товары, подлежащие прослеживаемости, так и обычные.

В-четвертых, в обычном и корректировочном счете-фактуре, оформленном при совершении операций с товарами, подлежащими прослеживаемости, должны быть указаны единица измерения и количество прослеживаемого товара (пп. 16, 17, 18 п. 5, пп. 16, 17, 18 п. 5.1 ст. 169 НК РФ). Для этих показателей в форме документов предусмотрены новые графы: 12, 12а и 13, — которые можно не формировать в бумажных счета-фактурах по непрослеживаемым товарам (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011 № 1137).

Для покупателей важно, что отсутствие граф с 11 по 13 или ошибки при их заполнении не будут препятствием для вычета НДС (п. 2 ст.169 НК РФ)

Обратите внимание! С 1 июля меняются также формы книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства от 02.04.2021 г. № 534)

А за III квартал 2021 года декларацию по НДС надо сдавать по новой форме (Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@). Изменения обусловлены введением системы прослеживаемости товаров.

ГЛАВБУХ-ИНФО

Согласно пп. 1п. 5 ст. 169 НК РФ счет-фактура должен иметь порядковый номер, который указывается в строке 1.

Однако Налоговый кодекс РФ не устанавливает требования, по которым следует нумеровать счета-фактуры. Поэтому порядок присвоения номеров вы можете разработать самостоятельно и утвердить его в учетной политике для целей налогообложения.

С тем, как в учетной политике отражается порядок нумерации счетов-фактур, вы можете ознакомиться:

— на примере учетной политики организации, осуществляющей оптовую торговлю;

— на примере учетной политики организации, осуществляющей производственную деятельность;

— на примере учетной политики организации, осуществляющей строительную.

Например, счета-фактуры могут нумероваться в порядке возрастания с начала каждого календарного года. Такой способ нумерации является наиболее распространенным. Однако вы также можете присваивать счетам-фактурам номера и с начала квартала или месяца, если осуществляете многочисленные отгрузки товара.

Основная задача при этом — не допустить появления документов с одинаковыми порядковыми номерами, датированных одним числом.

Многолетняя практика выработала основные правила, на основании которых строится нумерация счетов-фактур:

— нумерация должна быть возрастающей и сквозной.

Согласно Постановлению N 1137 для счетов-фактур (в том числе авансовых) и корректировочных счетов-фактур предусмотрено ведение общей хронологической нумерации ( пп. «а» п.1 Правил заполнения корректировочного счета-фактуры, см. также Письма Минфина России от 16.10.2012 №03-07-11/427, от 10.08.2012 №03-07-11/284);

— период возобновления нумерации можно установить любым: день, месяц, квартал, год и т.д.;

— в состав номера могут входить не только цифры, но и цифры с буквами, разделительные знаки.

Например, для более четкого разграничения «авансовых» и «отгрузочных» счетов-фактур при нумерации счетов-фактур на авансы можно использовать литеру «А». И если счету-фактуре по отгрузке присвоен номер 1310-00015, то номер следующего за ним «авансового» счета-фактуры может выглядеть так: N 1310-00016-А.

Правила заполнения счета-фактуры прямо предусматривают два случая, когда номер счета-фактуры дополняется цифровым индексом ( пп. «а»п. 1 Правил заполнения счета-фактуры):

1) реализация товаров (работ, услуг), имущественных прав через обособленные подразделения.

Номер счета-фактуры, составленного обособленным подразделением, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом подразделения, который установлен в учетной политике организации ( абз. 3 пп. «а» п.1 Правил заполнения счета-фактуры);

2) реализация товаров (работ, услуг), имущественных прав участником товарищества или доверительным управляющим.

Номер счета-фактуры, составленного таким лицом, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом, утвержденным участником товарищества (доверительным управляющим) для операций по конкретному договору простого товарищества (доверительного управления имуществом) (абз. 4 пп. «а» п.1 Правил заполнения счета-фактуры).

Например, номер счета-фактуры, выставленного обособленным подразделением организации, может выглядеть следующим образом: N 315/2.

По мнению Минфина России, в иных случаях разделительный знак не ставится (Письма от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). В то же время Правила заполнения счета-фактуры не запрещают использовать разделительные знаки (разделительную черту «/») и (или) буквенные коэффициенты при нумерации счетов-фактур в случаях, которые не указаны в пп. «а» п.1 Правил.

Если допущены нарушения порядка нумерации, это не может являться основанием для отказа покупателю в вычете НДС. Ведь отказ правомерен, только если ошибки в счете-фактуре не позволяют налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, стоимость товаров (работ, услуг), имущественных прав, налоговую ставку и сумму налога ( абз. 2 п.2 ст. 169 НК РФ, см. также Письма Минфина России от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). Неправильная нумерация к таким нарушениям не относится.

Судебная практика, в частности, свидетельствует о том, что в вычете не может быть отказано по причине нарушения нумерации счетов-фактур.

Путеводитель по налогам. Практическое пособие по НДС.

Как в «1С:Бухгалтерии 8″с 1 июля 2021 года в счете-фактуре заполнить новую строку «5а»?

На данный момент нет каких-либо пояснений, как именно требуется заполнять строку «5а». Однако на основании устных разъяснений специалистов ФНС можно сделать определенные выводы.

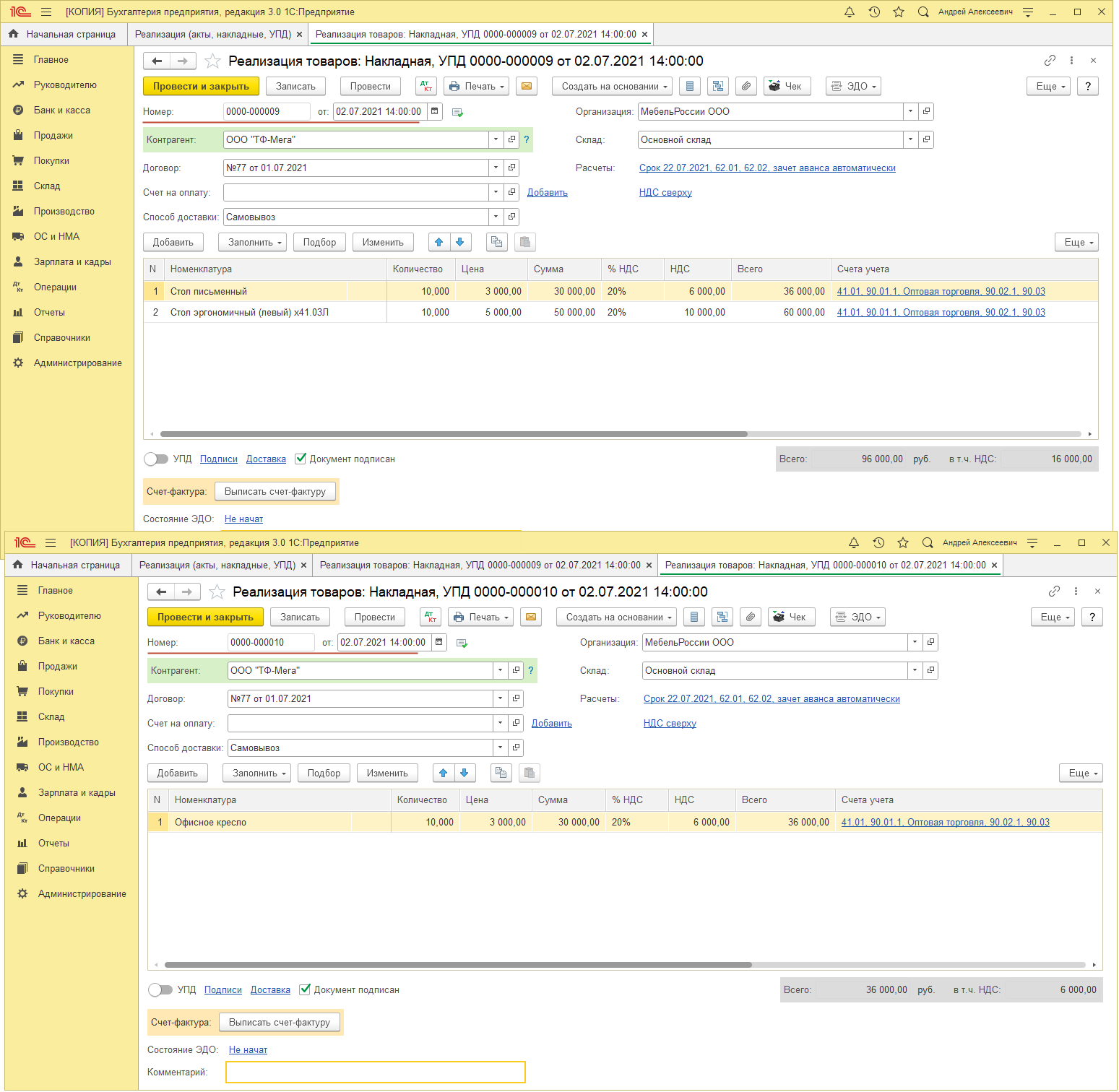

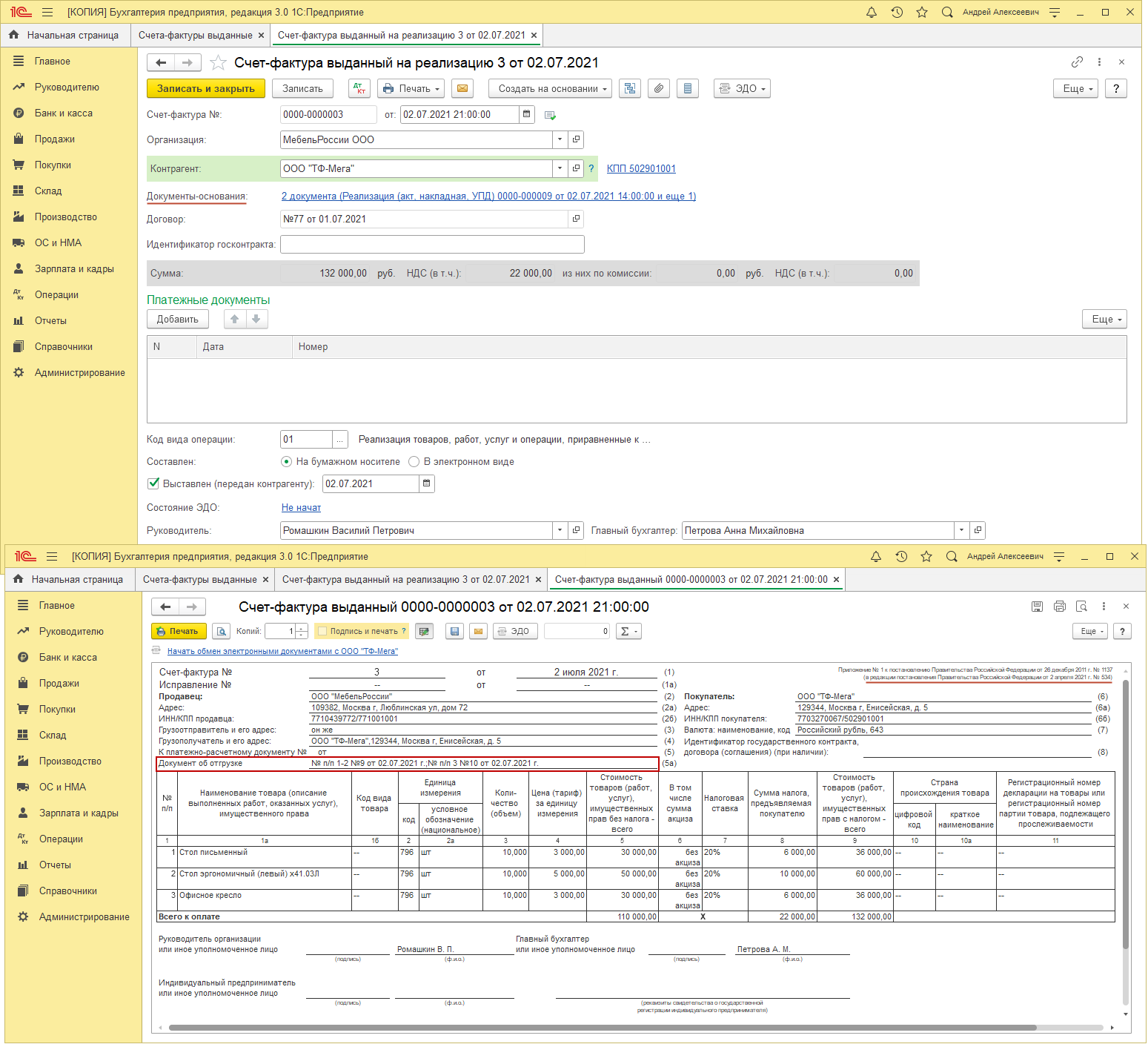

К примеру, заполним два документа реализации и создадим на них один счет-фактуру.

Первый документ — это «Реализация (акт, накладная, УПД)» с проставлением вида операции «Товары (накладная, УПД)». Для его формирования нужно зайти в меню «Продажи» и далее перейти в «Реализация (акт, накладная, УПД)». При нажатии кнопки «Реализация» выбирается необходимый вид операции.

Затем документ требуется провести и закрыть. Пользователю не нужно нажимать кнопку «Выписать счет-фактуру», поскольку на оба документа по реализации будет оформлен один счет-фактура.

Второй документ — это «Счет-фактура выданный». Для его формирования нужно зайти в меню «Продажи» и далее выбрать «Счета-фактуры выданные». При использовании кнопки «Создать» заполняется «Счет-фактура на реализацию». В графе «Документы-основания» через гиперссылку «Выбор» пользователь может создать перечень документов на реализацию, и тогда по ним сформируется один счет-фактура. Для печати нужно нажать специальную кнопку, выбрать «Счет-фактура» и отправить документ на печать.

В строке «5а» счета-фактуры указываются два документа по реализации:

- по порядковым номерам 1 и 2 в таблице счета-фактуры — накладная № 9 от 02.07.2021 г. (№ п/п 1-2 № 9 от 02.07.2021 г.);

- по порядковому номеру записи 3 таблицы счета-фактуры — накладная № 10 от 02.07.2021 г. (№ п/п 3 № 10 от 02.07.2021 г.).

Изменения действуют с 01.07.2021. Не забудьте обновить программу 1С! Если вам нужна помощь с обновлением, звоните нашим специалистам!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Какая ответственность грозит работодателям, которые не наберут нужный процент вакцинированных сотрудников?

Обновленная декларация по НДС с 1 июля 2021 года

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Как регистрируются счёта-фактуры в книге покупок

Сведения, вносимые в книгу продаж и покупок, становятся источником для заполнения налоговой декларации, кроме того, она должна быть включена в декларацию: в п.8 вписываются данные из книги покупок, информация из книги продаж вводится в п. 9. Сама заполненная книга прилагается к декларации как доказательство достоверности вписанных данных. Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Счёта-фактуры не нужно регистрировать при безвозмездной передаче товаров и услуг, если продукция передаётся через комитентов, при бумажно-валютных операциях на фондовых биржах.

Требуется зарегистрировать:

- расчетные документы, предъявленные поставщиком с показателями по ставке НДС, а также учётные документы об отгрузке.

- документы с подтверждением уплаты НДС при отгрузке с указанием всех реквизитов, возникших при формировании вычета по НДС.

Декларации по НДС в КПП — тема видео ниже:

Формирование документа

- Счета-фактуры, принимаемые покупателями от продавцов, требуется зафиксировать в книге покупок. Их регистрируют по датам появления права на налоговый вычет.

- Продавец применяет книгу продаж для фиксации счетов-фактур, контрольных кассовых лент, бланков строгой отчётности при предоставлении покупателям работ и товаров. Если при проведении какой-либо операции появляется обязательство по начислению и уплате НДС, то все имеющиеся по этим операциям счета-фактуры требуется занести в книгу продаж.

- Регистрация производится в хронологическом порядке, счета должны быть зафиксированы в том периоде, когда возникает обязательство по уплате налога.

- Налогоплательщик самостоятельно определяет, по какой форме оформить книгу продаж и покупок: согласно Правил она заполняется в электронной и бумажной формах.

- Требуется книги покупок и продаж отправлять ФНС в электронном виде, к ним прилагаются заполненные декларации по НДС. Перед отправкой книги необходимо завизировать усиленной электронной подписью.

- После окончания налогового периода (квартала) книги в бумажном виде должны быть должным образом оформлены. Срок их оформления — до 25-го числа месяца, следующего за этим периодом.

- Все страницы книги необходимо пронумеровать в порядке поступления документов, прошнуровать. Каждая страница заверяется подписью директора или уполномоченного им работника предприятия, либо индивидуальным предпринимателем. Электронные книги таких действий не требуют, вся информация в них собрана в нужном порядке, подписывать или распечатывать их не требуется.

Оба варианта книги покупок и продаж должны сохраняться на предприятии 5 лет, начиная с даты, когда была произведена последняя запись.

- Корректировочный счет-фактура заполняется, если изменилась стоимость работ или услуг, то есть при изменении налоговой базы. Повышение и понижение вписывается в графу 5, изменение стоимости – в графу 4, графа 3 – это уточненное количество продукции, работ и услуг. Сведения в корректировочном счете должны относиться к тому периоду, когда он был выставлен.

- Исправление требуется, если в счёте-фактуре допущено много ошибок: опечатки, неправильный реквизит, неверные ставки по налогу. Заполняется новый с исправленными данными счёт-фактура. Он относится к тому периоду, когда был выставлен первоначальный ошибочный счёт.

Дополнительный лист

При возникновении каких-либо ошибок в ходе заполнения книги покупок или продаж, а именно в счетах-фактурах, требуется оформить специальный дополнительный лист, в который вписываются исправленные или новые данные. Необходимость оформления дополнительного листа возникает, если:

- допущена ошибка в реквизитах организации;

- счёт-фактура зарегистрирована ошибочно;

- пропущена очередная регистрация счёта-фактуры в налоговом периоде.

Лист заполняется по установленным правилам и должен в обязательном порядке прилагаться к книге, а также передаваться в налоговую инспекцию вместе с книгой.

Оформление книги в 1С показано в данном видео:

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре

Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Счет-фактура с 1 июля 2021 — что изменилось?

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

В шапку счета-фактуры добавлена строка: PDF

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

Аналогичные изменения произошли в корректировочном счете-фактуре. Пройдемся по графам табличной части КСФ: PDF

- 1 — № п/п — номер строки в СФ, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

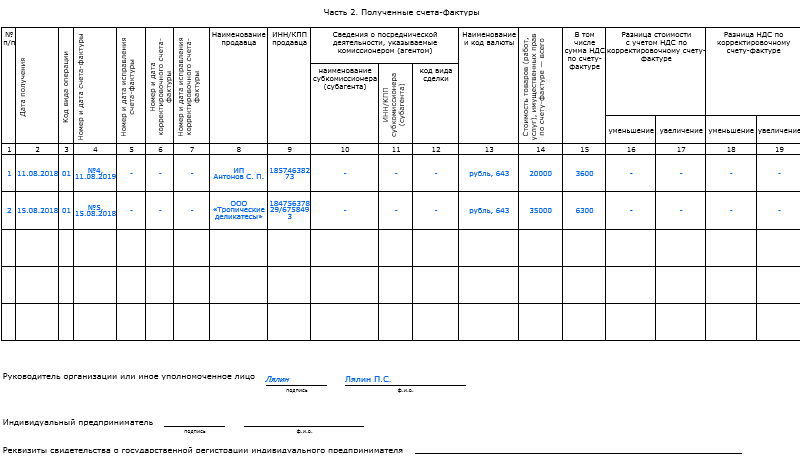

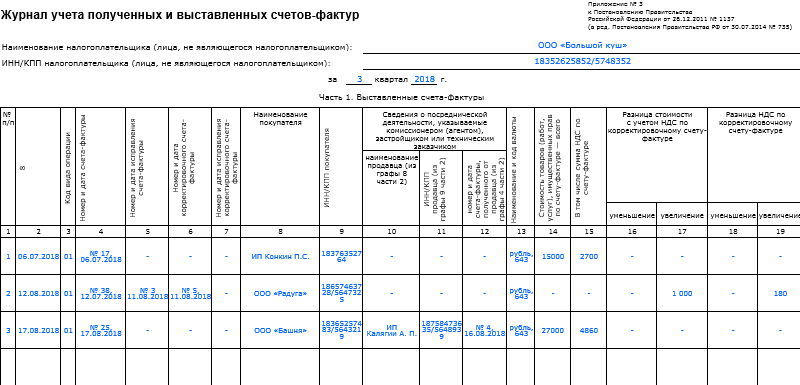

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.