Отчет о вакцинированных сотрудниках: кто, когда и в каком порядке сдает

Содержание:

- Что такое управленческая отчетность и кому она может быть полезна?

- Инструкция по заполнению отчёта по форме М-29

- Как заполнить отчет о движении денежных средств?

- ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

- Как начать писать отчет по практике (производственную, преддипломную)

- Как составить

- Как заполнять отчет о финансовых результатах

- Как заполнять отчет о финансовых результатах

- Структура финансовой отчетности

Что такое управленческая отчетность и кому она может быть полезна?

Управленческая отчетность – это «фотография» бизнеса в понятных получателям отчетности терминах.

Основной уклон в формировании управленческой отчетности сделан в сторону «получателей отчетности», ведь именно от их запросов и составляется не только структура отчетов, но перечень самих форм управленческих отчетов.

Кому же может понадобиться управленческая отчетность и почему для этих целей не подходит бухгалтерская отчетность?

-

Собственники бизнеса и лица, принимающие управленческие решения, ведь эффективность управления компанией зависит от количества и качества информации, которая доступная первым лицам. Поэтому даже в малом бизнесе крайне затруднительно использовать для целей стратегического управления бухгалтерскую отчетность, составленную прежде всего для налоговых органов и по определенным правилам заполнения, на которые невозможно повлиять.

-

Инвесторы, крупные кредиторы – данная группа использует управленческую отчетность совместно с бухгалтерской для оценки своих возможных рисков. Поскольку бухгалтерская отчетность предоставляет только информацию за предыдущие периоды, то ее часто бывает недостаточно чтобы оценить возможное развитие бизнеса. Поэтому для инвесторов и кредиторов часто необходимо подготовить управленческую отчетность с прогнозом на срок инвестирования (кредита).

-

Средний менеджмент компании, так как они в своей работе используют отдельные элементы отчетности, которые позволяют контролировать деятельность своих подразделений. Использовать для этих целей бухгалтерскую отчетность зачастую не представляется возможным в связи с тем, что она составляется по всей компании в целом. Оценить вклад каждого подразделения и выявить его ключевые показатели на основе консолидированной бухотчетности практически невозможно.

Рассмотрим более подробно первую группу – собственники бизнеса, топ-менеджмент компании – для чего им может быть полезна внутренняя управленческая отчетность? Оценить полезность использования управленческого учета собственники бизнеса могут через рост рентабельности компании и увеличения ее конкурентоспособности на занимаемом рынке. Для эффективного решения данной задачи управленческая отчетность может фокусироваться на управлении реальной прибыльностью компании через управление издержками, что приводит к тому, что эффективная управленческая отчетность должна иметь бόльшую степень детализации и используемой аналитики, высокую регулярность составления по сравнению с бухгалтерской отчетностью (например, ежемесячно).

Состав ключевой информации для собственника по операционному управлению компанией помимо анализа расходов может включать в себя:

- анализ доходов (по ключевым клиентам)

- оценка рентабельности компании в целом и по отдельным проектам (или другим ЦФУ )

- прогноз прибыли компании

- прогноз достаточного наличия денежных средств, предупреждение о кассовых разрывах

Получить данную аналитику можно из различных видов управленческой отчетности.

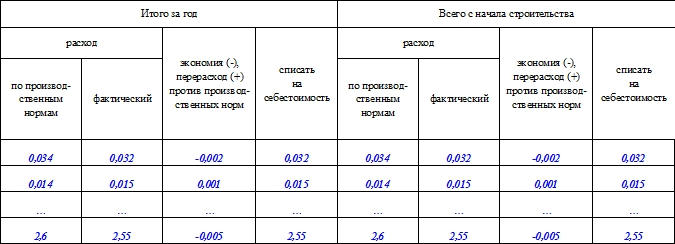

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Как заполнить отчет о движении денежных средств?

Заполнять форму отчета необходимо с шапки бланка. В расположенных с левой стороны строках пишутся:

-

наименование предприятия;

-

вид экономической деятельности организации;

-

организационно-правовая форма предприятия;

-

форма собственности организации.

Далее в таблицу справа вносятся:

-

дата составления отчета;

-

код предприятия по ОКПО;

-

ИНН организации;

-

код деятельности предприятия по ОКВЭД;

-

коды ОКФС;

-

код единиц измерения по ЕКЕИ (рубли либо миллионы).

-

Текущая деятельность (поля 4110-4129 и 4100). Это денежные потоки, которые возникают в ходе обычной деятельности предприятия, например, получения оплаты за товары/услуги, внесения арендной платы за помещения и оборудование, покупки материалов, заказа работ, выплаты заработной платы и т. д.

-

Инвестиционная деятельность (поля 4210-4219 и 4200). К данному направлению относятся денежные потоки, которые возникают в ходе создания, покупки, выбытия внеоборотных активов организации. Это, например, прибыль от продажи внеоборотных активов, проценты за предоставление займов, дивиденды от участия в других предприятиях и т. д.

-

Финансовая деятельность (поля 4310-4319 и 4300). Это денежные потоки, которые меняют структуру и размер капитала организации и ее заемных средств. К данному направлению относятся, например, получение процентов по денежным вкладам, поступления от выпуска акций и долговых ценных бумаг, получение кредитов и их возврат и т. д.

В поле 4400 вносится сальдо денежных потоков по итогам отчетного года. В 4450 и 4500 указываются остатки денежных средств/эквивалентов на начало и конец отчетного периода соответственно. При необходимости также заполняется поле 4490, показывающее, какое влияние на денежные потоки организации оказали изменения курса иностранной валюты к рублю.

По каждому денежному потоку в отчет вносятся данные за отчетный год и за предыдущий год. Если потоков по какому-либо пункту не было, в соответствующей графе ставиться прочерк. Показатели расходных операций указываются в бланке отчета в круглых скобках. Все данные приводятся в форме в рублях. Если сделка проводилась в валюте, приводится эквивалент суммы в рублях по курсу ЦБ РФ на момент поступления/списания средств.

Денежные потоки, связанные с поступлениями в пользу организации от заказчиков услуг, покупателей товаров, а также с платежами подрядчикам и поставщикам указываются без акцизов и НДС.

Заполненный отчет передается на подпись руководителю предприятия. Если организация использует печать, она проставляется на бланке. Отчет о движении денежных средств составляется в двух экземплярах – один передается в налоговую инспекцию, а второй хранится на предприятии.

В какие сроки отчет о движении денежных средств сдается в налоговые органы?

Отчет сдается в территориальные налоговые органы с прочей документацией, входящей в бухгалтерскую отчетность предприятия. Его необходимо предоставить в течение 3 месяцев, с момента окончания отчетного периода, то есть до кона марта следующего года.

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

Как начать писать отчет по практике (производственную, преддипломную)

Написать отчет по практике совсем не сложно главное- знать с чего начать. А начало очень незамысловато – надо взять в учебном заведении задание на практику, получить методические указания и желательно подсмотреть, если конечно есть возможность как до вас писали отчеты именно в вашем вузе.

Методички обычно живут на кафедрах либо у сокурсников, которые уже успели подзаморочится

В данном суперважном чтиве будут все требования по тому что писать и как оформлять

Базой для подготовки отчета по практике будет план (содержание). В плане будут отображены все поставленные вопросы и задачи, которые должны быть раскрыты студентом. План обычно включает себя от 3 до 5 базовых пунктов.

Хороший, качественный отчет, который, обычно нравится преподавателям включает в себя не только голую воду, но и аналитику, какие-либо виртуальные рекомендации в отношения бизнес-процессов на предприятии. Можно конечно не посещать и все на придумывать, вряд ли кто будет проверять ваше посещение практики. Но если все делать по правильному, то как минимум надо посетить место прохождения преддипломной или производственной практики и посмотреть, что там и как.

Рассмотрим случай, когда практику вы проходите по настоящему, т.е. решили отнестись к этому серьезно и подумали — пусть пригодится. Сначала нужно все с чем вам пришлось столкнуться законспектировать, но ровно настолько насколько надо – и описывать каждый свой шаг на производстве не требуется. Лучше еще подойти к руководителю практики и уточнить какую информацию лучше сохранить для отчета, а что может быть лишнем.

Как только у вас будет вся необходимая информация предприятии а как минимум организационная форма, оргструктура, какая либо отчетность и аналитика — можно начинать переработку и изучение.

После того как завершите изучение доступной о предприятии информации можно смело начинать делать базу отчета. Раскидайте всю текстовку по логическим главам и потихоньку приводите ваш отчет в читабельный структурный вид.</

Структура отчета по практике может разница, но всегда есть структурный и привычный всем формат по аналогии с любым изданием. Преамбула амбула и заключение. Или по-научному -логическая последовательность. Т.е. стандарты структурирования информации к которым все привыкли.

Как составить

Единый образец отчета о выполненной работе не установлен. Но это не значит, что составлять его можно как угодно. Неправильно поданный отчет оставит негативное мнение о степени загруженности и эффективности исполнителя. Приведем пример такой «неправильной» бумаги.

|

Генеральному директору ООО «Clubtk.ru» Воронову А. В. Отчет о проделанной работе В период с 12 по 16 октября 2020 г. отделом кадров проделана следующая работа:

Начальник отдела кадров Иванов Иванов И. И. |

На основании такого документа получится сделать вывод разве что о том, что сотрудникам отдела кадров нечем заняться.

Как же составить правильный документ? Руководствоваться стоит следующими принципами:

- краткость. Эпопею на 30 листах читать никому не хочется, и есть вероятность, что добравшись до конца, руководитель попросту забудет, о чем шла речь в начале;

- конкретность. Общие фразы — главный враг при составлении отчетного документа. Руководителя интересует результат, а не мастерство сотрудника в эпистолярном жанре;

- наглядность. Результат — главная часть. Если есть цифры — отлично, показываем их. Очень украшают документ диаграммы, графики или сравнительные таблицы. Если же оцифровать достижение невозможно, наиболее выигрышным представляется подход «от проблемы к решению». Он состоит из нескольких этапов:

- обозначается проблема (задача);

- описывается, какие шаги предприняты для решения (достижения цели), что получилось, что — нет и по каким причинам.

Отражают следующие сведения:

- Ф.И.О. работника;

- период, за который отчитываются;

- какие задачи поставлены;

- что из них выполнено;

- что из них не выполнено и почему;

- как оптимизировать деятельность;

- планы на будущий период.

Исходя из этого, примерный образец формы отчета о проделанной работе следующий:

|

Отчет по итогам деятельности __________________________________________________________________ (Ф.И.О. сотрудника или наименование подразделения) |

|

| Период | с _______________ по____________ |

| Поставленные задачи: |

1 _____________________________ 2 _____________________________ 3 _____________________________ |

| Выполнено: |

1 _____________________________ 2 _____________________________ 3 _____________________________ |

|

Не выполнено: |

1 _____________________________ 2 _____________________________ 3 _____________________________ |

| Причины невыполнения: |

1 _____________________________ 2 _____________________________ 3 _____________________________ |

| Планы на следующий период: |

1 _____________________________ 2 _____________________________ 3 _____________________________ |

| Предложения по оптимизации: |

1 _____________________________ 2 _____________________________ 3 _____________________________ |

|

________________ _______________________ ____________________ (дата) ( подпись ответственного сотрудника) (расшифровка) |

Иногда целесообразно приложить документы: проекты соглашений, договоров, контрактов, подписанные экземпляры, финансовые бумаги, если отчитываются не только о деятельности, но и о расходах.

Вот хороший пример отчета о проделанной работе за месяц отдела кадров.

Форма и периодичность сдачи устанавливаются локальными нормативными актами организации или прописываются в трудовом договоре сотрудника. Встречаются такие варианты:

- ежедневные. Чаще всего используются в командировках и при разъездной работе;

- еженедельные. Удобны при удаленной работе, когда нет необходимости оценивать ежедневные результаты;

- ежемесячные. Употребляются при использовании систем оплаты и мотивации «за результат»;

- ежеквартальные;

- ежегодные. Используются в основном в целях финансового анализа и планирования затрат на персонал, его обучение, мотивацию и пр.

На практике сейчас чаще предоставляют отчет в excel, в виде выгрузки из CRM или других электронных документов. Но кое-где используются и бумажные экземпляры. Сколько хранить такие документы? Законодательством сроки не установлены, т. к. предоставление таких бумаг не обязательно. Организация вправе сама установить удобный период, исходя из специфики своей деятельности (обычно 1-3 года). Но это не касается отчетов, непосредственно на основании которых начисляется заработная плата или производятся другие финансовые операции. Их хранят длительно.

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Структура финансовой отчетности

Финансовая отчетность состоит из документов, которые отражают результаты экономической деятельности предприятия. В процессе ведения учета, организации обязаны составлять, как минимум три типа бумаг:

- бухгалтерский баланс, формируемый по правилам ПБУ;

- ОФР, отражающий ключевые показатели работы фирмы;

- ОДДС, представляющий вниманию данные об обороте финансов организации.

Бухгалтерский баланс

Бухгалтерский баланс представляет собой один из видов документов, который отражает экономическое состояние компании. Его отличительной особенностью является то, что в ходе составления баланса учитываются активы и пассивы компании.

Активами называют все имущество фирмы, включая задолженности перед организациями партнеров и контрагентов. Если говорить простым языком, актив баланса – это все, чем владеет фирма, представленное в стоимостном выражении.

Пассив баланса – это источники формирования активов. То есть он отражает, за счет чего компания получила тот или иной ресурс.

Бухгалтерский баланс составляется на основании бухгалтерского учета. Для того, чтобы заполнить документ, необходимо перенести остатки, образовавшиеся на счетах на дату отчетного периода.

То есть, не важно, получила организации прибыль в отчетном периоде или убыток, совокупная сумма всех активов и пассивов бухгалтерского баланса будет одинакова. Надо отметить, что баланс составляется раз в год

Как правило, результаты, отраженные в нем, сравниваются с аналогичными показателями двух предыдущих периодов

Надо отметить, что баланс составляется раз в год. Как правило, результаты, отраженные в нем, сравниваются с аналогичными показателями двух предыдущих периодов.

Отчет об обороте финансов

Отчет об обороте финансов представляет собой документ первичного учета, составляемый единожды в год и, отражаемый информацию обо всех поступлениях, перечислениях, а также об остатках денежных средств.

Как правило, остаток на начало, и конец отчетного периода называют сальдо, а зачисления и переводы финансов – оборотом или движением денежных средств.

ОФО необходим для того, чтобы понять насколько компания обеспечена именно денежными ресурсами, может ли она исполнять обязательства, своевременно выплачивать заработную плату, можно ли доверять данной организации кредит и т.д.

ОДДС может понадобиться не только налоговой службе, но и инвесторам для оценки финансового положения фирмы. Также пользователями отчета могут быть:

- органы статистики;

- кредитные организации и банки;

- учредители предприятия;

- участники УК;

- ФНС и другие ведомства.

Документ состоит из трех частей, каждая из которых посвящена одному из виду деятельности компании: основной, финансовой или инвестиционной.

Отчет формируется с обязательным отражением кодов операций, а также результатов не только отчетного периода, но и предыдущего года.

Отчет о финансовых результатах

Название отчета о финансовых результатах говорит само за себя. В данном документе отражаются показатели деятельности компании, а частности доходы и расходы. В связи с этим, раньше документ носил другое наименование, которое звучало, как отчет о прибылях и убытках.

Данный вид отчетной документации имеет ряд характерных особенностей, которые отличают ее от иных финансовых бумаг.

| Признак | Характерная особенность | Дополнение |

| Составитель | Бухгалтер, главный бухгалтер, специалист, оказывающий услуги на аутсорсинге. | Как правило, если компания крупная, то составлением отчета занимается целый финансовый отдел. |

| Ответственность за достоверность информации | За правильность составления отчета несет ответственность главный бухгалтер или начальник финансового отдела. | Руководитель организации не освобождается от ответственности. |

| Право подписи документа | Правом утверждения отчета обладает руководитель фирмы. | Главный бухгалтер также обязан расписаться в документе. |

| Пользователи информации | Отчет сдается в налоговые органы вместе с другой годовой отчетностью. | Отчет не предоставляют организации, использующие особый налоговый режим. |

| Срок предоставления | Документ подается в налоговые органы не позднее 31 марта года, следующего за отчетным. | За несвоевременное предоставление ОФР предусмотрена ответственность. |

Надо отметить, что ОФР может формироваться в полном или упрощенном виде. Независимо от такого, какая форма отчета используется, в нем в обязательном порядке отражаются сведения о предприятии, дата составления, результаты деятельности и итоговые показатели.

Отчет передается в налоговые органы лично уполномоченным на это лицом, направляется по средствам электронной связи или по почте России.