Различные виды операционных расходов

Содержание:

- Расчет эффективности

- Факторы повышения эффективности операционных расходов

- Что такое операционная деятельность

- Элементы операционных затрат

- Виды операционных расходов

- Что такое операционные затраты: OPEX, operating expenditure?

- Понимание операционных расходов

- Чистый операционный доход – формула

- Состав и структура

- Состав операционных расходов

- Что такое операционные расходы?

- Определение capex и opex

- Бухгалтерский учет OPEX и CAPEX

- Что еще почитать и посмотреть

- Особенности бухучета управленческих расходов

- Прочие расходы и доходы в бухучете

- Как операционные расходы учитываются в деятельности предприятия

- Из чего формируются операционные доходы (ОД)

- Различные цены

- Особенности OPEX и CAPEX

Расчет эффективности

Расчет эффективности CAPEX и OPEX может понадобиться в целях:

- оценки эффективности и рисков инвестиционного проекта;

- финансового анализа работы предприятия за определенный период;

- финансового планирования в целях расширения объемов производства и др.

Рассмотрим, как рассчитать эффективность капитальных и операционных затрат.

Расчет эффективности капитальных затрат (CAPEX)

- Прежде всего, необходимо рассчитать капитальные затраты по формуле:

\

\( T_{ниокр} \) – затраты на НИОКР;

\( Ц \) – стоимость объекта;

\( Т_{лог.} \) – затраты на логистику (доставка, хранение и др.);

\( P_s \) – стоимость производственной площади;

\( T_{проч.} \) – прочие сопутствующие расходы (монтаж, наладка и др.);

\( T_{НА} \) – сумма неиспользованной амортизации.

- Вторым пунктом рассчитывается эффективность CAPEX. Для этого применяется коэффициент экономической эффективности:

\

\( П \) – прибыль за год.

Расчет прибыли различается для сфер экономики:

для производства формула выглядит следующим образом:

\

\( P \) – рыночная стоимость производимой продукции;

\( T \) – себестоимость;

для торговли используется формула:

\

\( Торг.нац. \) – торговая наценка на товары;

\( И \) – издержки обращения.

Нормативные значения коэффициента экономической эффективности для различных отраслей установлены Приказом Минстроя РФ № 209 от 14.09.1992 г.

Расчет эффективности операционных затрат (OPEX)

- Показатель чистого операционного дохода (ЧОД) определяется следующим образом:

\

\( ВД \) – валовый доход;

\( ОР \) – OPEX.

Валовый доход включает в себя выручку без учета сумм налога на добавленную стоимость. В OPEX не включаются суммы:

- начисленной амортизации, т.к. этот показатель участвует в расчете капитальных затрат;

- процентов по займам.

- Коэффициент операционных расходов (OER) рассчитывается по формуле:

\[ OER=ОР/ВД*100\%. \]

Этот показатель отражает процент от выручки, который идет на обеспечение нормального функционирования предприятия. Увеличению чистой прибыли способствует снижение OER и увеличение валового дохода.

- Норма операционной прибыли (НОП) – это показатель доходности, отражающий процентное соотношение операционной прибыли к выручке предприятия. Чем больше НОП, тем выше финансовая устойчивость компании. НОП определяется по формуле:

\[ НОП=ОП/ВД*100, где \]

\( ОП \) – операционная прибыль (разница между выручкой и OPEX):

\

Операционная прибыль и прибыль до вычета налогов – не тождественные понятия. Перед расчетом налогов следует учесть внереализационные доходы и расходы, к которым относятся полученные и уплаченные проценты, списание различных долгов, прибыль от реализации имущества и другие виды доходов и расходов, не относящиеся к реализации.

Факторы повышения эффективности операционных расходов

Важной задачей по управлению предприятием является снижение операционных затрат с целью повышения коммерческой прибыли. Факторы, влияющие на затраты, делятся на внешние и внутренние

К внутренним можно отнести:

- Рост объема производства и продаж готовой продукции или оказания услуг. С их ростом идет увеличение затрат, но себестоимость продукции при этом снижается, так как постоянная часть операционных трат не меняется.

- Уменьшение длительности производственного цикла. Это влечет за собой снижение затрат на хранение продукции, потерь на естественную убыль, издержек по дебиторской задолженности.

- Рост производительности труда на одного сотрудника. Чем выше цифра, тем меньше оперативные расходы.

- Техническое состояние оборудования. Чем больше оно изношено, тем чаще будет требоваться его обслуживание.

- Количество собственных оборотных активов также влияет на операционные расходы. Чем их больше, тем меньше придется обращаться к сторонним организациям за заемным капиталом.

К внешним факторам можно отнести:

- Инфляция в стране нахождения компании.

- Рост ставок налогов и иных обязательных платежей.

Операционные расходы являются важным показателем для расчета чистой прибыли предприятия. Их контроль и анализ поможет снизить текущие издержки производства, грамотно использовать ресурсы предприятия и оперативно отслеживать эффективность деятельности компании.

Что такое операционная деятельность

Помимо осуществления обычных видов работы, организация может:

- сдавать собственное имущество в аренду или продавать его;

- предоставлять права на использование своих объектов интеллектуальной собственности или патентов;

- предоставить займ и получать проценты от заемщика;

- принимать участие в других бизнесах, приобретая уставную долю.

Такие хозяйственные события в отчете о прибылях и убытках отражаются обособленно от выручки по обычным хозяйственным процессам (строки 2310-2350 Отчета о финансовых результатах).

К издержкам от указанной деятельности относятся все мероприятия, связанные с извлечением доходов по ней.

В состав операционных расходов входят:

- процентные траты по заемным средствам;

- содержание имущества, переданного в аренду;

- издержки на участие в других компаниях;

- создание резервов по сомнительной задолженности.

Элементы операционных затрат

Структура операционных издержек соответствует потребностям предприятия. Это коммерческие и управленческие расходы. Наиболее распространены такие элементы операционных затрат:

- заработная плата административного персонала;

- страховые взносы;

- комиссии за продажи;

- плата за аренду, ремонт непроизводственных объектов;

- коммунальные платежи;

- налоги на имущество;

- лицензионные платежи, страховые взносы, налоги;

- плата за ведение бухгалтерского учета, юридические и аудиторские услуги;

- транспортные расходы;

- техническое обслуживание оборудования;

- реклама и маркетинг;

- обеспечение безопасности офиса;

- исследования и разработки.

Виды операционных расходов

Операционные издержки, в зависимости от отношения к производственному процессу, делятся на 2 вида:

- постоянные операционные затраты — текущие затраты, которые не зависят от выпуска продукции и имеют фиксированную стоимость. Они остаются неизменными и оплачиваются независимо от объема производства или продаж (аренда, страхование, налоги на имущество, коммунальные услуги). Постоянные операционные издержки — это преимущественно накладные (косвенные) расходы, которые противопоставляются прямым затратам;

- переменные операционные затраты — текущие затраты, изменяющиеся пропорционально объему производства. Их стоимость растет при увеличении выпуска продукции и падает по мере его сокращения (например, комиссии за продажи, реклама). Переменные затраты в производстве — это прямые расходы, которые включаются в себестоимость продукции и распределяются пропорционально количеству ее единиц.

В большинстве организаций основную часть всех операционных расходов составляют накладные затраты.

Что такое операционные затраты: OPEX, operating expenditure?

Операционные затраты возникают в процессе текущей деятельности предприятия и представляют собой текущие расходы. OPEX относится к затратам, связанным с финансовыми, производственными, деловыми операциями и услугами. В отличие от капитальных затрат, операционные расходы являются постоянными и регулярными. Операционные расходы напрямую влияют на доходность бизнеса: чем больше величина OPEX, тем ниже чистая прибыль компании. Необоснованное увеличение операционных расходов всегда негативно воспринимают инвесторы, поэтому менеджмент компании старается их минимизировать

Однако очень важно, чтобы сокращение OPEX не ставило под угрозу качество продукта или услуги, которые предлагает компания

Большинство ежегодных расходов компании — это операционные расходы. Примеры операционных затрат:

- коммерческие расходы,

- административные расходы,

- управленческие расходы,

- расходы на логистику,

- расходы на исследования и разработки.

При более детальной классификации это могут быть расходы на аренду, заработную плату, закупку сырья, рекламу, транспорт, страховки, налоги, коммунальные услуги, услуги специалистов (аутсорсинг) и т.д.

Показателем эффективности работы компании является доля операционных расходов по отношению к выручке компании. Скорость роста OPEX не должна быть выше темпа роста выручки, иначе это будет показателем снижения эффективности деятельности и как следствие сокращения прибыли. Каждая компания стремиться к улучшению этих показателей.

Понимание операционных расходов

Операционные расходы необходимы и неизбежны для большинства предприятий. Некоторые фирмы успешно сокращают операционные расходы, чтобы получить конкурентное преимущество и увеличить прибыль . Однако сокращение операционных расходов может также поставить под угрозу целостность и качество операций. Найти правильный баланс может быть сложно, но он может принести значительные выгоды.

Службы внутренних доходов (IRS) позволяет компаниям удерживать операционные расходы ,если бизнес работает ,чтобы заработать прибыль.Однако IRS и большинство принципов бухгалтерского учета различают операционные расходы и капитальные затраты.1

Ключевые моменты

- Операционные расходы возникают в ходе обычных операций бизнеса и включают аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделенные на исследования и разработки.

- Операционные расходы необходимы и обязательны для большинства предприятий.

Чистый операционный доход – формула

Как видно из содержания перечней, доходы и расходы практически совпадают по своему хозяйственному назначению. В связи с этим отношение операционных расходов к операционным доходам используется при расчете прибыли по прочим фактам хозяйственной деятельности бизнеса. Раздельный учет позволяет определить чистый операционный доход:

Чистый операционный доход – это: Сумма ВД (действительная величина валового дохода) – сумма ОР (операционные расходы за исключением амортизации).

Показатель характеризует величину чистой прибыли от использования имущества, вклада в уставный капитал, вложения в ценные бумаги, прочих видов доходов

Экономически важно рассчитывать ЧОД за текущий период. Но одномоментный положительный результат не является гарантией прибыли и в будущих периодах

Отношение операционных расходов к выручке предприятия от продаж поможет высчитать коэффициент операционных расходов, который характеризует в динамике прибыльность общей деятельности. Чем ниже полученное значение, тем больше прибыли имеет предприятие за отчетный период. Чем больше значение коэффициента, тем существеннее затраты бизнеса на поддержание своей жизнедеятельности.

КОР (OER) = ОР / Доходы общие

Формулы расчета операционных доходов и операционных расходов предприятие может устанавливать самостоятельно, придерживаясь законодательных норм ПБУ 9/99 и 10/99. Измерение показателей эффективности деятельности рекомендуется проводить на основе данных финансовой (бухгалтерской) отчетности. Расчеты делаются за период – месяц/квартал или за отчетный год.

Состав и структура

Согласно ранее введенной классификации (ПБУ 10/99), к прочим расходам, не связанным с основной деятельностью, относились:

- Оформление активов компании за плату на пользование (временное владение и использование единиц).

- Временное предоставление за вознаграждение прав патентного характера, промышленных наработок или другой формы интеллектуальной собственности.

- Задействованность в уставных капиталах прочих компаний.

- Оплата РКО в отношении кредитных партнеров.

- Погашение процентов по заемным договорам разного плана.

- Траты по продаже, выбытию или другому списанию любых активов, исключая официальные денежные средства РФ.

- Оформление по БУ компаниями оценочных запасов, не исключая вопросы по сомнительным долговым обязательствам, при подкреплении ценных бумаг и др.

К прочим расходам относятся:

- Оплата штрафов за нарушение условий контрактов.

- Оплата ущерба по вине компании.

- Дебиторская задолженность с просрочкой, другие невозможные к взысканию отношения.

- Потеря по списанию предмета с уценкой.

- Объем разницы курсов валют.

- Другие расходы.

Выписывая отдельно операционные доходы и расходы, компания получает возможность выявлять чистый операционный доход. Он будет отражать, что графа прибыли больше, чем графа непрямых издержек. Чистый доход – это разница между этими двумя показателями.

Также для работы с анализом компания может использовать отношение расходов и доходов операционного плана, чтобы рассчитывать актуальность какой-либо операционной деятельность, не исключая анализ в динамике.

Состав операционных расходов

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.

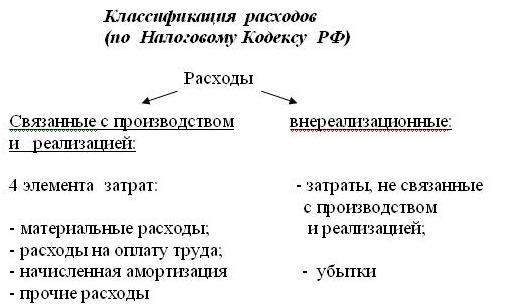

Что такое операционные расходы?

Операционные расходы согласно НК РФ

Операционные расходы – это издержки предприятия, которые не имеют отношения к производству товаров или оказанию услуг. Они необходимы для функционирования предприятия.

ПБУ 10/99 четко не определяет термин и не разграничивает потери в результате изменения классификации согласно Приказу № 116н. Как известно, до 2006 года прочие расходы разделялись на внереализационные, операционные и чрезвычайные. Согласно сегодняшним нормам принят упрощенный вариант градации на расходы / доходы для предприятий, действующих в любой отрасли.

Аналогично расходам существуют и прочие операционные доходы – это финансовые поступления, не связанные с реализацией основного продукта. Если нет доказательств непрямой доходности, необходимо прибыль указывать на субсчете 90, как доход от основной деятельности.

Определение capex и opex

Capex — сокращение от английских выражений capital expense или capital expenditure, означающих капитальные затраты или расходы. Это затраты, как правило разовые (нерегулярные), направляемые компанией на покупку внеоборотных активов, их модернизацию и реконструкцию.

К капитальным затратам чаще всего относят покупку основных средств и нематериальных активов, основным (но не единственным) отличительным признаком которых является длительный срок использования в деятельности предприятия.

Opex (англ. operating expense, operating expenditure – операционные издержки) — затраты, которая несет компания в процессе текущей деятельности для обеспечения функционирования. Такие расходы также называют затратами текущего периода.

Таким образом, все затраты в процессе хозяйственной деятельности относятся либо к капитальным, либо к операционным (capex или opex). Что дает такое разделение? Основная цель, которая при этом преследуется – внести ясность для руководителей бизнеса и инвесторов в то, каким образом тратятся компанией средства. Кроме того, грамотное распределение издержек позволяет управлять прибылью и суммами налогообложения.

- Появление операционных затрат в отчете текущего периода снижает чистую прибыль до налогообложения. При этом, уменьшается и величина налога на прибыль.

- Capex в отчетности предприятия свидетельствует о капитализации затрат, т.е. увеличении стоимости активов и росте прибыли текущего периода. Кроме явных достоинств имеет такой вариант и недостаток – увеличение суммы налога на прибыль. Кроме того, обязательным становится регулярное тестирование активов для своевременного выявления обесценивания.

Интересно: Что такое франшиза простыми словами: сравниваем условия с самостоятельным бизнесом

Бухгалтерский учет OPEX и CAPEX

Капитальные расходы распределяются в течение срока полезного использования конкретного актива, часто на несколько лет; операционные же расходы списываются в отчетном году, в котором они были понесены. При бухгалтерском учете CAPEX, затраты капитализируются на балансе предприятия, учитываются в разделе основных средств. В отчете о движении денежных средств CAPEX указан в разделе инвестиций. В результате капитализации увеличивается стоимость активов и чистая прибыль. Это происходит поскольку затраты CAPEX списываются в последующие отчетные периоды постепенно в форме амортизации. Амортизация позволяет компании избежать значительного снижения чистой прибыли в том году, когда актив был приобретен.

Поскольку капитальные затраты, как уже было сказано выше, увеличивают стоимость активов, то средства так или иначе остаются на самом предприятии, тогда как операционные расходы — это средства, которые окончательно выводятся с оборота и уходят в другие компании — партнерам и посредникам, т.е. за пределы предприятия. Таким образом, капитальные затраты — это покупки, которые будут использоваться компанией в будущем.

OPEX перечислены в отчете о прибылях и убытках компании. Они полностью вычитаются из выручки в том отчетном периоде, в котором они были понесены.

Начинающий бизнес, как правило, больше зависит от других компаний, следовательно у него OPEX будет больше. С течением времени, стоит увеличивать свои активы, т.е. увеличивать CAPEX, чтобы снижать эту зависимость и возможные проблемы, связанные с этим.

Что еще почитать и посмотреть

Прочитайте другие мои статьи по экономическим терминам:

- Затраты – общая статья, где я привожу разные классификации затрат.

- Расходы – что это такое и какие они бывают.

- Доходы – с классификацией основных источников доходов.

- Индивидуальный инвестиционный счет – как устроено это «новшество» для инвестиций.

- Амортизация – объясняю на нескольких понятных примерах, как она происходит.

Еще очень вам рекомендую вот эти две моих статьи. Я их написал недавно и они очень популярны у читателей. Постарался там все объяснить человеческим языком и с объективными аргументами.

- Можно ли заработать на трейдинге.

- Можно ли заработать на Форексе.

Надеюсь, эти статьи сберегут вам деньги. И время. И нервы.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

Прочие расходы и доходы в бухучете

Согласно общим нормами прочие расходы и доходы относятся к счету 91. Учет прибыли выполняется по кредиту, убытка – по дебету. Для полного контроля открываются субсчета первого порядка:

- 1 – чтобы учесть прибыток;

- 2 – чтобы учесть расходы.

Отметки по данным субсчетам выполняются в учете накопительно в течение всего отчетного времени. По результатам выводится отношение прочих расходов и прибыли, которое отмечается уже на субсчете 91.9 (также, по дебету – убыток, а доход – по кредиту).

Важно помнить! Аналитическая деятельность должна помочь определить финансовые итоги по каждой конкретной операции.

Для разделения прибыли и издержек на операционные, чрезвычайные и внереализационные предприятие может самостоятельно составить план счетов, заверив его в локальном документе или применить отраслевые документы.

- 1 – операционные доходы;

- 2 – операционные траты;

- 3 – внереализационные доходы;

- 4 – внереализационные траты;

- 9 – сальдо прочих показателей.

Конечное сальдо субсчета 91.9, независимо от случая в конце каждого месяца, закрывается на счет 99.

Как операционные расходы учитываются в деятельности предприятия

Их учетом занимается бухгалтер организации. На протяжении отчетного периода он вносит записи на субсчета, а по итогам месяца выводит разницу, которая фиксируется.

Бухгалтерия в отношении операционных расходов

Все прочие доходы и расходы компании отражаются по счету 91. Доходы учитываются по кредиту счета, а издержки по дебету. Чтобы выделить траты, бухгалтером создаются отдельные субсчета:

- 91.1 для учета доходов;

- 91.2 для учета расходов.

К сведению! Отдельные субсчета создаются для того, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Управление и учет операционных расходов предприятия

Разница между доходами и тратами в конце месяца переносится на субсчет 91.9. Итоговое сальдо закрывается на счет 99, который показывает прибыли и убытки организации. Таким образом баланс счета 91 не отражается и не имеет остатка на отчетный момент.

Из чего формируются операционные доходы (ОД)

По аналогии с ОР доходы складываются из поступлений, не имеющих отношения к основной деятельности фирмы. Исчерпывающийся перечень ОД приводится в п. 7 ПБУ 9/99. К операционным доходам относятся такие виды поступлений:

- От передачи имущества и НМА фирмы в пользование контрагентам на определенное время за плату;

- От принимаемого участия в УК сторонних предприятий, в т. ч. от инвестирования средств в ценные бумаги и облигации;

- От участия в договорах простого товарищества;

- От реализации имущества фирмы;

- Проценты, получаемые по выданным займам;

- Штрафы, получаемые от контрагентов за нарушение/неисполнение условий контрактов;

- От активов, поступивших в безвозмездном порядке;

- Прибыль предшествующих периодов;

- Компенсация причиненных фирме убытков;

- Положительные курсовые разницы;

- Списание долгов перед кредиторами с истекшим сроком уплаты;

- Дооценка имущества;

- Прочие доходы.

Распределение доходов/расходов по категориям дает возможность проанализировать финансовое состояние компании, рассчитать суммы прибыли от всех осуществляемых видов деятельности, определить целесообразность вложения средств в развитие прочих хозяйств. Отдельный учет затрат по группам позволяет исчислить чистый операционный доход, характеризующий размер чистой прибыли от прочих доходов, зачастую интересующий потенциальных партнеров и инвесторов предприятия.

Различные цены

Переменные затраты, как следует из названия, состоят из затрат, которые меняются в зависимости от производства. В отличие от постоянных затрат, переменные затраты увеличиваются при увеличении производства и уменьшаются при снижении производства. Примеры переменных затрат включают затраты на сырье, фонд заработной платы и стоимость электроэнергии. Например, для того, чтобы сеть ресторанов быстрого питания, которая продает картофель фри, увеличила продажи картофеля, ей необходимо будет увеличить заказы на закупку картофеля у своего поставщика.

Однако поставщик картофеля может предложить сети ресторанов цену в 0,45 доллара за фунт, если он покупает картофель оптом от 200 до 500 фунтов. Оптовые скидки обычно имеют небольшое влияние на корреляцию между производственными и переменными затратами, и в остальном тенденция остается прежней.

Как правило, компании с высокой долей переменных затрат по отношению к постоянным расходам считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж. Таким же образом легче измерить прибыльность и риск одних и тех же компаний.

Особенности OPEX и CAPEX

Итак, в чем же заключается разница между операционными и капитальными затратами?

- Размер расходов. Платежи по капитальным затратам обычно составляют значительные суммы по сравнению с OPEX.

- Регулярность совершения платежей. Операционные расходы совершаются каждый месяц, капитальные могут быть раз в год или раз в несколько лет.

- Отражение в отчетности. Капитальные затраты постепенно переносятся на стоимость активов и отражаются в разделе баланса «Капитал и резервы». В документации по Международным стандартам финансовой отчетности (МСФО) сведения о CAPEX можно найти в разделе «Инвестиционная деятельность». Фактические затраты по CAPEX (денежные средства, потраченные на приобретение и модернизацию основных фондов) содержатся в «Отчете о движении денежных средств». Операционные затраты уменьшают прибыль того периода, в котором они были произведены. OPEX отражаются в приложении к бухгалтерскому балансу «Отчет о прибылях и убытках», в отчетности по МСФО OPEX включены в платежи по основной деятельности.

- Источники финансирования. Капитальные затраты финансируются из собственного капитала, целевых займов или инвестиций. Операционные затраты – из сумм поступившей выручки или кредитов на пополнение оборотных средств.