Инструкция: составляем отчет об изменениях капитала по форме 3

Содержание:

- Справочная часть формы N 3 «Чистые активы»

- Изменились все разделы

- Таблица 2 «Резервы»

- Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

- 1. Теоретические основы формирования отчета об изменениях капитала

- Какая информация должна содержаться в отчете

- Пример заполнения отчета об изменениях капитала

- Особенности заполнения отчета

- Структура отчета об изменениях в собственном капитале

- Из чего состоит форма

Справочная часть формы N 3 «Чистые активы»

В составе формы N 3 представлены Справки. В справочной части показывается движение чистых активов (строка 200).

При расчете стоимости чистых активов в состав прочих внеоборотных активов включаются отложенные налоговые активы, в составе прочих долгосрочных обязательств учитывается величина отложенных налоговых обязательств. Оценка стоимости чистых активов должна производиться акционерными обществами ежеквартально и в конце года. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Порядок расчета чистых активов утвержден совместным Приказом Минфина России N 10н и ФКЦБ России N 03-6/пз от 29.01.2003. Согласно ГК, Закону об акционерных обществах, Закону об обществах с ограниченной ответственностью АО и ООО должны периодически контролировать размер своих чистых активов, сопоставляя его с размером уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Л.П.Хабарова

Профессор,

главный редактор

журнала «Бухгалтерский бюллетень»

Изменились все разделы

Уже при беглом взгляде на новую форму Отчета об изменениях капитала видны ее отличия от старой формы

Обратим внимание на изменение названий и, соответственно, содержания всех разделов:

- разд. 1 теперь называется не «Изменения капитала», а «Движение капитала»;

- разд. 2 новой формы посвящен не различным резервам, а корректировкам в связи с изменением учетной политики и исправлением ошибок;

- вместо справки теперь будет самостоятельный разд. 3 «Чистые активы», в котором нужно приводить только этот показатель, но на три отчетные даты (на 31 декабря отчетного года и двух предыдущих лет).

Также изменилась нумерация строк. Теперь строки Отчета об изменениях капитала четырехзначные (как и в других отчетных формах), причем все они начинаются с цифры 3 (строки бухгалтерского баланса — с цифры 1, Отчета о прибылях и убытках — с цифры 2 и т.д.).

В заголовочной части отчета указывать дату теперь нужно в обратном порядке (сначала число, потом месяц и год).

Таблица 2 «Резервы»

Приводится расшифровка составных частей резервного капитала, отражается движение оценочных резервов и резервов предстоящих расходов.

Принцип построения таблицы иной, чем таблицы 1:

- по горизонтали (по строкам) показываются виды резервов;

- по вертикали (по графам) показывается движение резервов (остаток на начало года, поступило, использовано, остаток на конец года).

Стр. 151-152 «Резервы, образованные в соответствии с законодательством».

Отражаются данные предыдущего года (стр. 151) и отчетного года (стр. 152).

В соответствии с ФЗ «Об акционерных обществах» акционерные общества обязаны ежегодно отчислять в резервный фонд не менее 5 % от своей чистой прибыли. При этом резервный фонд должен быть не менее 5 % уставного капитала. Отчисления прекращаются, когда фонд достигает установленного уставом общества объема.

Стр. 161-162 «Резервы, образованные в соответствии с учредительными документами».

Отражаются данные предыдущего года (стр. 161) и отчетного года (стр. 162).

Акционерные общества и общества с ограниченной ответственностью имеют право создавать резервы в соответствии с положениями своего устава.

Сумма этих резервов отражается по стр. 432 бухгалтерского баланса.

ООО могут использовать образованные резервы как на покрытие убытка, так и на любые другие цели, предусмотренные уставом.

Резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты третьих лиц в случае недостаточности прибыли у организации.

Оценочные резервы. Планом счетов предусмотрена возможность создания следующих оценочных резервов:

- под снижение стоимости материальных ценностей (счет 14);

- под обесценение вложений в ценные бумаги (счет 59);

- по сомнительным долгам (счет 63).

Резервы под снижение стоимости материальных ценностей учитываются на счете 14. В аналитике по этому счету могут отражаться резервы:

- под отклонение стоимости сырья (материалов, топлива и т.п.) от рыночного уровня цен;

- под снижение стоимости других средств в обороте («незавершенка», готовая продукция и т.п.).

Согласно ПБУ 5/01 резервы должны создаваться в конце отчетного года.

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

Резервы по сомнительным долгам и под обесценение вложений в ценные бумаги учитываются по кредиту счетов 63 и 59.

Резерв по сомнительным долгам предприятие может создавать не только в конце года, но и каждый квартал по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва, он не будет использован (полностью или частично), неиспользованные суммы присоединяются к финансовым результатам.

При отражении в отчетности резерва по сомнительным долгам следует иметь ввиду, что:

- созданный резерв уменьшает величину балансовой прибыли;

- на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;

- в пассиве баланса созданный резерв не отражается.

Вложения в акции, котирующиеся на фондовой бирже, при составлении годового баланса должны отражаться по рыночной цене, если она ниже их балансовой стоимости. Для этого на разность между учетной и рыночной стоимостью таких акций предприятие формирует резерв под обесценение вложений в ценные бумаги.

Резерв создается по каждому виду ценных бумаг. В пассиве баланса сумма образованного резерва отдельно не отражается. Таким образом, если предприятие создает резерв под обесценение вложений в ценные бумаги, то данные о финансовых вложениях отражаются в балансе предприятия за вычетом суммы созданного резерва.

Резервы предстоящих расходов. В этом подразделе раскрываются виды резервов, которые отражены по строке 650 формы баланса (счет 96).

Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

Введение

.

Теоретические основы формирования отчета об изменениях капитала

.1

Структура отчета об изменении капитала

.2

Порядок формирования отчета

.

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

.1

Организационно-экономическая характеристика ООО «Калейдоскоп»

.2

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

Заключение

Список

используемой литературы

Введение

В области бухгалтерского учета и отчетности в Российской

Федерации произошли значительные изменения, во многом предопределенные

Программой реформирования бухгалтерского учета в соответствии с Международными

стандартами финансовой отчетности.

Развитие системы бухгалтерского учета и отчетности направлено

на сближение с Международными стандартами финансовой отчетности (МСФО). Это

обусловлено развитием мировой экономики, требующей единой информационной

бухгалтерской системы, адекватного языка общения между компаниями, действующими

на международных рынках.

Международные стандарты определяют общепризнанные,

общеизвестные правила отражения финансовых операций и хозяйственных фактов в

бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко

используемой различными внешними пользователями, для получения полезной и

необходимой информации об организации, составляющей и публикующей данную

отчетность. Международные стандарты представляют собою свод правил

бухгалтерского учета, информация которого предназначается для представления

различным организациям и лицам, интересующимся результатами деятельности и

финансовым состоянием составителя отчетности. Формируемая по правилам

Международных стандартов учетная и отчетная информация может быть полезной для

использования внутри организации, для нужд внутреннего контроля и управления.

Но главное ее назначение — внешние потребители!

В настоящее время в Российской Федерации предприятия и

организации любой организационно-правовой формы и формы собственности обязаны

составлять на основе данных синтетического и аналитического учета бухгалтерскую

отчетность, которая является завершающим этапом учетного процесса.

Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и

достоверных сведений о реализованной продукции, работах и услугах, затратах на

их производство, об имущественном и финансовом положении предприятия и

результатах его хозяйственной деятельности.

Бухгалтерская отчетность является наилучшим источником

информации для принятия управленческих решений в области планирования, контроля

и оценки деятельности предприятия. По данным отчетности руководитель

отчитывается перед трудовым коллективом, учредителями (собственниками),

соответствующими структурами управления (банки, финансовые органы) и иными

заинтересованными организациями.

В связи с внесением множества изменений и дополнений Минфином

РФ в недавнее время в бухгалтерскую отчетность и правила ее заполнения, в том

числе и в отчет об изменениях капитала, и учитывая важность этого вида

отчетности для всех организаций, следует подчеркнуть актуальность темы данной

курсовой работы. Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала

Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала.

Для достижения поставленной цели необходимо решить следующие

задачи:

рассмотрение структуры и порядка формирования отчета об

изменениях капитала (форма №3);

составление отчета об изменениях капитала для ООО

«Калейдоскоп» за 2011 год с комментариями и пояснениями.

1. Теоретические основы формирования отчета об

изменениях капитала

Бухгалтерская отчетность (ее состав, содержание и

методические основы формирования) организаций, являющихся юридическими лицами

по законодательству РФ, кроме бюджетных и кредитных организаций, установлены в

ПБУ 4/99 «Бухгалтерская отчетность организации», утверждено приказом Минфина РФ

от 06.07.1999г. №43н (ред. Приказа Минфина РФ от 18.09.2006 №115н).

Приказом Минфина РФ от 02.07.2010 г. № 66н (в ред. приказа

Минфина России от 05.10.2011 г. № 124н) «О формах бухгалтерской отчетности

организаций» были утверждены новые формы бухгалтерской отчетности организаций,

которые обязательны к применению начиная с отчетности за 2011 год.

Какая информация должна содержаться в отчете

Заполняя отчет, компании нужно отразить чистую прибыль за отчетный период (или убыток, если расходы больше). Показываются значения всех приходных и расходных операций, изменения в учетной политике и приводятся корректировки в соответствии с ней.

Форма, которую можно скачать ниже, содержит следующие значения:

- Размер капитала в начале отчетного года.

- Суммарное увеличение капитала. Сюда включаются все процессы, в том числе переоценка имущества предприятия или его увеличение, выпуск новых акций, реорганизация компании в результате присоединения другого юридического лица. Также учитываются доходы, которые напрямую влияют на увеличение капитала.

- Суммарное уменьшение капитала. К этому могут приводить снижение количества или стоимости акций компании, ее реорганизация в результате выделения другого юридического лица. Сюда входят те расходы, которые напрямую влияют на уменьшение капитала.

- Размер капитала в конце отчетного года.

Отчет об изменениях капитала составляется по установленной форме №3 (скачать можно ниже). Она состоит из трех разделов, в которых последовательно указываются данные о состоянии и движениях капитала, вносятся корректировки в соответствии с изменениями учетной политики и отражаются размеры чистых активов. Документ входит в перечень обязательных форм бухгалтерской отчетности. Он заполняется ежегодно. Данные в нем указываются за отчетный период и за два года, которые ему предшествуют. Бланк дает возможность сопоставить эти показатели и выявить несоответствия. Далее можно скачать примерный образец.

Пример заполнения отчета об изменениях капитала

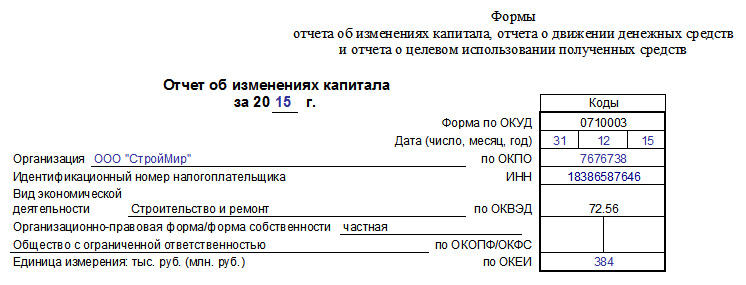

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

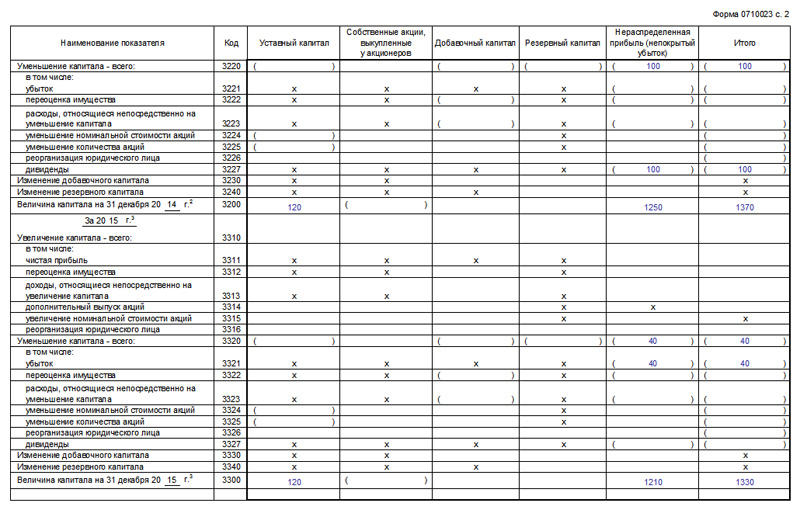

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

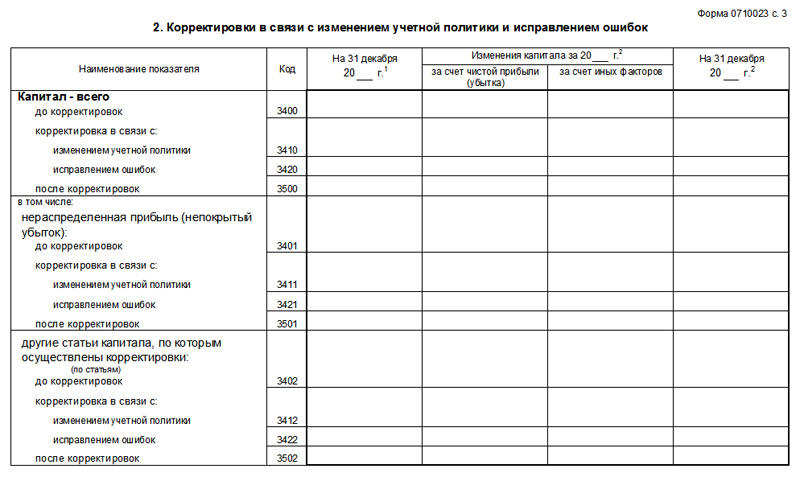

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Особенности заполнения отчета

1. Заполняем титульный лист бланка. Указываем информацию об организации в соответствии с учредительными документами.

2. Вносим данные в раздел первый отчетной формы.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капитальных фондов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

ВАЖНО!

Установленная отчетная форма не содержит строку для отражения операции по формированию уставного капитала вновь созданной организации. Внесите в установленную форму дополнительную строку в раздел «Увеличение капитала» с наименованием «Создание юридического лица». Отразите в ней сумму сформированного уставного капитального фонда новой компании.

3. Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

4. Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

где:

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Структура отчета об изменениях в собственном капитале

В структуру отчета, как правило, включаются следующие основные элементы.

Начальное сальдо

Отражает состояние акционерного капитала на начало отчетного периода, что совпадает с цифрами, указанными в отчете о финансовом положении за предыдущий период. Начальное сальдо не корректируется на величину ошибок прошлого периода и эффекта от изменения в учетной политике, произошедших в течение года, поскольку они представлены отдельной графой в отчете об изменениях в собственном капитале.

Эффект от изменений в учетной политике

Поскольку изменения в учетной политике применяются ретроспективно, необходимо осуществить коррекцию величины и структуры собственного капитала на начало отчетного периода. В результате будет получена такая структура собственного капитала, которая должна была бы быть, если бы новая учетная политика действовала всегда.

Эффект от коррекции ошибок предыдущего периода

Эффект от коррекции ошибок предыдущего периода раскрывается отдельной строкой в отчете об изменениях в собственном капитале, как корректировку к начальному сальдо. Эффект от внесенных исправлений не может быть сальдирован по отношению к начальному сальдо. Таким образом, величина коррекции, представленная в отчете за текущий период, согласовывается и прослеживается в финансовой отчетности за прошлый период.

Скорректированное сальдо

Представляет собственный капитал, принадлежащий владельцам бизнеса, на начало отчетного периода после внесения корректировок, касающихся изменений учетной политики, и коррекции ошибок предыдущего периода.

Изменения в акционерном капитале

В этом разделе отражается дополнительная эмиссия и обратный выкуп акционерного капитала, которые имели место в отчетном периоде. При этом эмиссия и обратный выкуп должны быть отражены отдельно! Также эффект от эмиссии и обратного выкупа должен быть отражен отдельно по акционерному капиталу и по резерву эмиссионного дохода.

Проведении эмиссии в отчетном периоде приводит к увеличению акционерного капитала, тогда как выкуп акций приводит к его уменьшению. Результаты выпуска и выкупа акций представляют отдельно для запаса акционерного капитала и запаса премии по акциям.

Дивиденды

Осуществленные или анонсированные выплаты дивидендов в отчетном периоде, вычитаются из величины собственного капитала, поскольку они отображают распределение материальных ценностей, причитающихся владельцам бизнеса.

Чистая прибыль (убыток) за период

В этой графе отражается чистая прибыль или убыток, полученная в отчетном периоде (по данным, отраженным в отчете о прибылях и убытках).

Изменения в резерве переоценки

Доходы или убытки от переоценки активов, полученные в отчетном периоде, следует отразить в отчете об изменениях в собственном капитале в той мере, в какой они были отражены в отчете о прибылях и убытках. При этом, доходы от переоценки, возникшие в результате аннулирования предыдущих убытков от обесценения, не представляют отдельной строкой в отчете, поскольку они уже учтены в отчете о прибылях и убытках за отчетный период.

Прочие доходы и убытки

Все прочие доходы и убытки, не отраженные в отчете о прибылях и убытках, могут быть отражены в отчете об изменениях в собственном капитале, например, актуарную прибыль или убытки, возникающие в результате применения стандарта МСФО 19 «Вознаграждения работникам» (IAS 19 «Employee Benefit»).

Конечное сальдо

Отражает состояние собственного капитала на конец отчетного периода, как отражено в отчете о финансовом положении.

Пример отчета об изменениях в собственном капитале на английском

Пример отчета об изменениях в собственном капитале на русском

Из чего состоит форма

Форма отчета состоит из трех разделов.

- «Движения капитала». Этот раздел представляет собой таблицу. По строкам обозначены показатели (например, остаток средств на 1 января, приходы, расходы). В столбцах указаны данные по разделам для уставного капитала, а также для добавочного и резервного. Следующий столбец содержит данные по собственным акциям и нераспределенной прибыли. Заключительный озаглавлен «Итого».

- «Корректировки в связи с изменением учетной политики и исправлением ошибок». Форма содержит поля для ввода показателей за три года. Благодаря такому наглядному представлению их легко сопоставить между собой. Однако если учетная политика предприятия подвергалась существенным изменениям или ранее были допущены неточности, может обнаружиться расхождение. В таком случае придется подкорректировать значения за предыдущие года в согласии с действующей на данный момент учетной политикой. При этом не нужно изменять сведения, которые содержит форма за прошлый отчетный период. Во втором разделе указывается сумма капитала до корректировки, затем размер поправки, применяется корректировка и вводится итоговое значение.

- «Чистые активы». Это значение отражает стоимость имущества предприятия. Она находится из разности активов, принадлежащих компании, и ее задолженностей. В этот раздел отчета вписываются размеры чистых активов по состоянию на 31 декабря отчетного года и данные для двух предыдущих лет.

Все чистые активы делят на две основные группы: внеоборотные и оборотные. К внеоборотным относят основные средства, нематериальные активы, объекты незаконченного строительства, вложения в материальные ценности для получения дохода, финансовые вложения на длительный срок и прочее. Они вносятся в первый раздел бухгалтерского баланса. Среди оборотных можно перечислить запасы, денежные средства, НДС по полученным ценностям, дебиторскую задолженность, финансовые вложения на короткий срок. Им отведен второй раздел бухгалтерского баланса.