Отчёт сзв-м — заполнение по новой форме

Содержание:

- Содержание и назначение формы СЗВ-М

- Когда следует подавать

- Санкции в случае, если СЗВ-М не будет сдан вовремя

- Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

- Как сдавать

- Как упростить сдачу отчетности

- Способы заполнения

- В каких случаях форма подается на учредителя

- Налоговые декларации

- Инструкция по заполнению новой СЗВ-М

- СЗВ-М за июнь 2021г. Какими будут сроки сдачи отчета

- СЗВ-СТАЖ без работников: сдавать в ПФР или нет

- Проверка базы 1С на ошибки

- Сдвинулись ли сроки отправки СЗВ-М за июнь 2021г. для московских организаций из-за нерабочих дней

- Инструкция по заполнению формы СЗВ-М

- Распространенные ошибки при заполнении СЗВ-М

- Почему сдачу СЗВ-М лучше поручить кадровику

- Форма персонифицированного отчета в ПФР

- Пример

- Подается ли на руководителя организации

- Утверждена новая форма СЗВ-М.

- Каких работников показывать в отчете

- Как заполнить отчет, если нет показателей

Содержание и назначение формы СЗВ-М

Формат отчетного документа с данным условным обозначением вводился постановлением № 83п от 01.02.2016. Отчитываться по этой форме обязаны все категории страхователей, у которых имеются работники. В их числе: организации со своими подразделениями, ИП, а также лица, занимающиеся частной практикой по части адвокатуры, нотариата и т. д.

Важный фактор — документальное оформление трудовых отношений. Т. е. организация может не вести деятельность, но при наличии хотя бы одного оформленного работника должна подавать «нулевой» отчет ПФР. Характер договора роли не играет. Это может трудовой либо гражданско—правовой договор. Сам факт заключения подобных соглашений свидетельствует об оформлении трудовых отношений.

К примеру, если с единственным директором (учредителем) оформлено трудовое соглашение, ему выплачивают зарплату, то СЗВ-М составляется и сдается. В то же время фонд должен будет принять за ноябрьский период текущего года отчет, в котором отображен один директор, но с ним не заключался договор.

Актуальный бланк СЗВ-М — это страница Его структура включает 4 позиции. Три из них — рядовая часть документа, а четвертая представляет собой таблицу. Настоящий формат одинаково действителен для электронного и бумажного варианта отчета.

Основные составляющие бланка — сведения о застрахованных лицах, период, за который страхователь отчитывается, и реквизиты обязанного лица. Документ может принимать следующие формы:

- исходная (версия первого отчета, сдаваемого за конкретный период первый раз);

- дополняющая (версия уточняющего отчета, дополняется и сдается после первого документа);

- отменяющая (версия отчета, которая представляется с целью аннулирования ранее поданных сведений).

Исходная форма документа сдается по месту регистрации до 15 числа месяца, следующего сразу после отчетного. Этот последний срок сдачи отчетности утвержден ФЗ №27 и действует с 2017 года. К примеру, за ноябрьский период СЗВ-М сдается до 15 декабря. За последний месяц 2017 года декабрь страхователи отчитываться будут до 15 января следующего года.

Дополняющая и отменяющая версии носят уточняющий характер, посему ограничений по срокам их сдачи не имеется. Бухгалтер самостоятельно решает, когда возникает необходимость в их подаче

Следует принять во внимание, что сдача документа после указанного выше 15 числа может повлечь за собой привлечение к административной ответственности

Крайний срок подачи СЗВ-М с 2021 года не изменится. Так, за январский период уже нового года отчет страхователям нужно будет сдать до 15 февраля.

С 2017 года наниматель обязан будет выдать работнику копию СЗВ-М по требованию либо при его увольнении. В стандартном случае копия данного документа по обращению выдается за 5 дней. При увольнении ее отдают в день расторжения договора либо на дату увольнения

Следует принять во внимание, что наниматель должен выдать не копию всей формы, а лишь выписку по конкретному увольняемому (обратившемуся) человеку

Когда следует подавать

Подавать эту форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера

Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы и работницах, которые осуществляют уход за ребенком до достижения им трех лет, следует информировать Пенсионный фонд

Даже лица, трудоустроенные в последний день отчетного месяца, вносятся в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним, в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Возникает закономерный вопрос: сдавать или нет нулевой СЗВ-М, если работников нет совсем.

Санкции в случае, если СЗВ-М не будет сдан вовремя

Если отчёт не был сдан в требуемые сроки, либо в нём были допущены и не исправлены до истечения времени ошибки, работодатель несёт установленную законом ответственность. Это штраф, величина которого определяется размером штата и количеством ошибок.

Ошибка при заполнении отчёта или отсутствие отчёта наказывается штрафом в 500 рублей за каждого работника. То есть, например, если их 20, отсутствие отчёта в срок обойдётся в 5 000 рублей, его предоставление с одной ошибкой – в 500 рублей, с двумя относительно разных сотрудников – в 1 000, и так далее.

Даже если опоздание при сдаче отчёта составило всего день, штраф всё равно будет наложен, поэтому стоит относиться к срокам предоставления отчёта очень внимательно.

Если ПФР потребовало внести поправки, но этого не произошло до установленного срока, наказание будет тем же.

Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Чтобы правильно заполнить отчет СЗВ-М, нужно в нем заполнить информацию о работодателе — название полное или сокращенное, ИНН, КПП, регистрационный номер в ПФР. Эти данные заполняются через меню «Настройка» при входе во вкладку «Организации».

По обособленным подразделениям, не выделенным на отдельный баланс, нужно указать КПП. Для этого пользователь заходит в меню «Настройка», выбирает вкладку «Подразделения», переходит в раздел «Регистрация в налоговом органе» и выбирает справочник «Подразделения».

Кроме того, требуется уточнить и внести корректировки в персональные сведения физлиц:

- ФИО — вносятся без сокращений и без инициалов;

- СНИЛС;

- ИНН.

Для проверки СНИЛС можно использовать отчет «Личные данные сотрудников», для чего пользователь заходит в меню «Кадры» и выбирает «Кадровые отчеты».

Для корректного отражения информации в СЗВ-М в 1С должны быть внесены все кадровые документы, в т.ч. о приеме на работу и увольнении. Если работники трудились по договорам ГПХ, они также должны быть зарегистрированы через соответствующие документы — «Договоры (работы, услуги)» или «Договор авторского заказа».

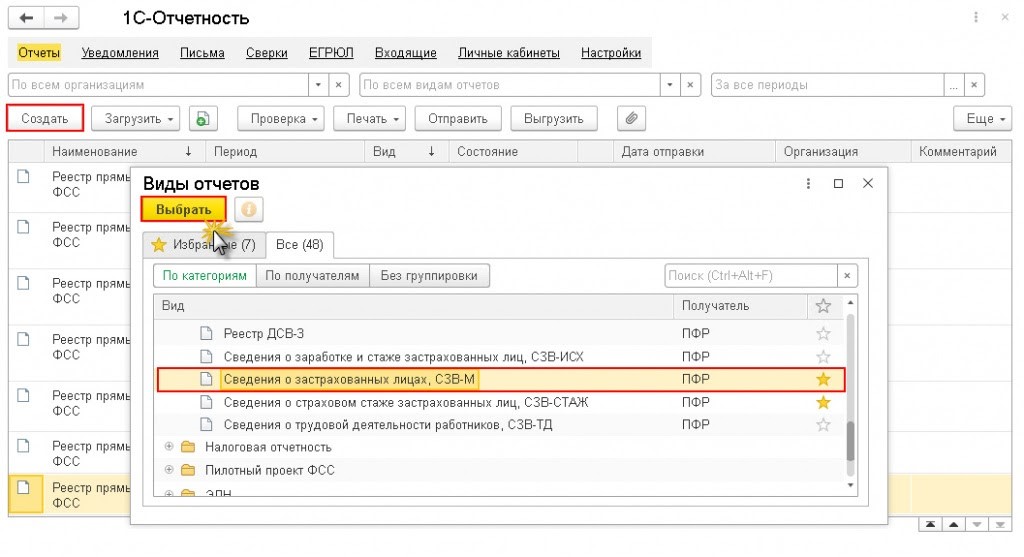

Чтобы сформировать информацию в рабочем месте 1С-Отчетность (в разделе «Отчетность, справки»), требуется:

- создать новый документ СЗВ-М по одноименной кнопке;

- выбрать в форме «Виды отчетов» отчет, называемый «Сведения о застрахованных лицах, СЗВ-М» в папке «Отчетность по физлицам».

В этом случае будет выведена форма нового отчета СЗВ-М, и ее потребуется заполнить.

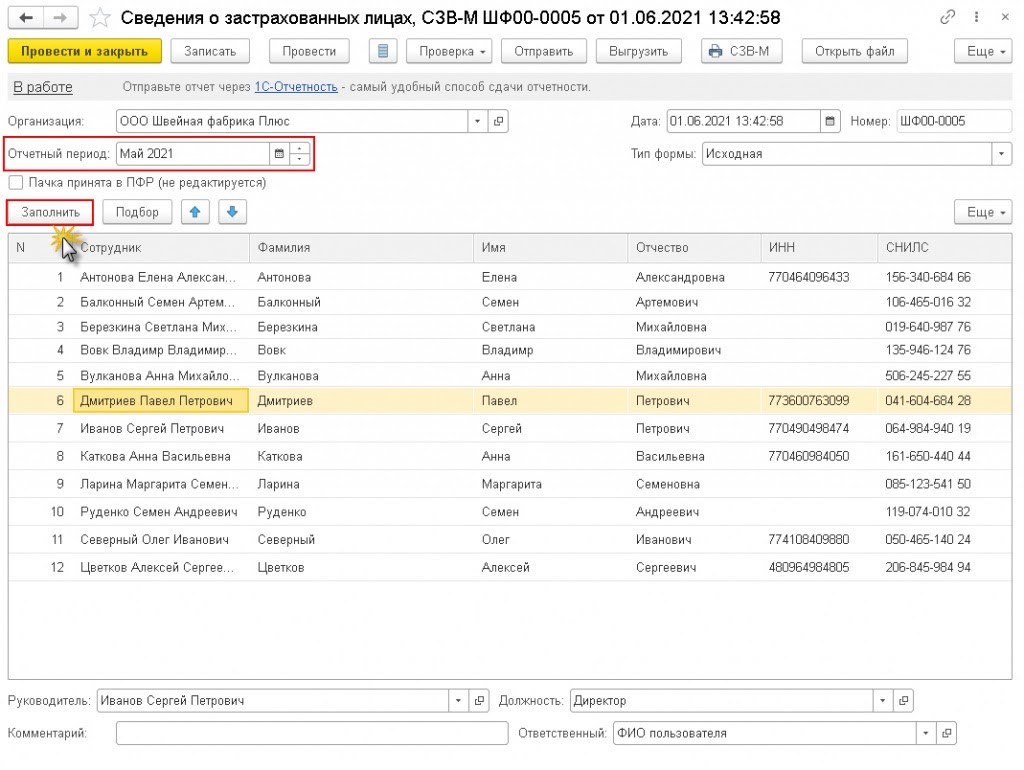

В новой форме организация заполняется автоматически сведениями из программы. Если информационная база используется для нескольких компаний, то нужно выбрать ту, по которой формируется отчет.

В графе «Дата» ставится дата заполнения документа — по умолчанию текущая рабочая дата.

В графе «Отчетный период» указывается отчетный месяц.

В графе «Тип формы» автоматически ставится «Исходная», т.е. информация сдается впервые работодателем за данный отчетный месяц.

После этого пользователь нажимает кнопку «Заполнить» — сведения заполняются автоматически из программы с учетом ст. 7 Закона № 167. Информация вносится по тем работникам, с которыми в отчетном месяце заключены, действуют или расторгнуты трудовые или ГПХ договоры.

Кроме того, документ можно заполнить через кнопку «Подбор», при нажатии которой открывается справочник «Сотрудники», или через кнопку «Добавить», при нажатии которой открывается справочник «Физические лица».

В графах «Руководитель» и «Должность» информация вносится программой автоматически на основании сведений справочника «Организации». Для проверки или исправления нужно зайти во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Ответственные лица». После этого нажимается кнопка «Записать».

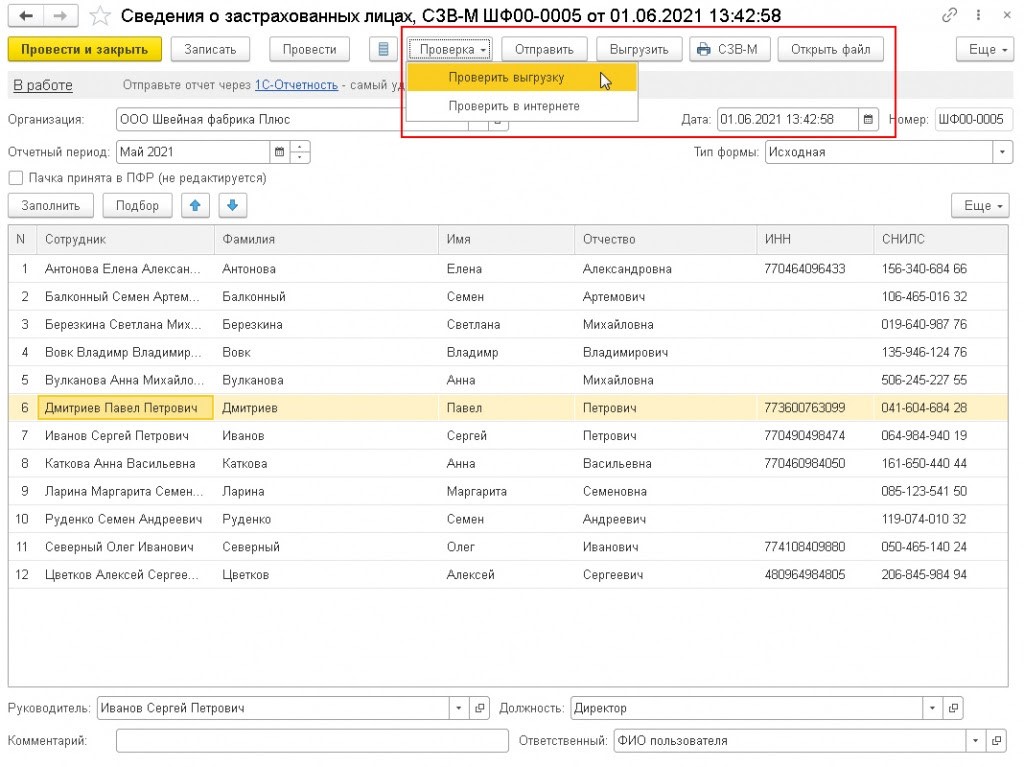

Если СЗВ-М подается в ПФР в бумажном виде, его можно распечатать из программы. Кроме того, можно сформировать и электронный файл для отправки документа.

Чтобы сформировать файл для отправки в электронном виде, пользователь нажимает кнопку «Выгрузить». Появляется новое окно, в котором он выбирает каталог для сохранения файла.

Кнопка «Открыть файл» позволяет просмотреть его содержимое. Специалисты рекомендуют сначала посмотреть информацию в файле, а затем уже отправлять его в ПФР. Проверить файл на соответствие требованиям Пенсионного фонда можно по кнопке «Проверка», выбрав затем «Проверить выгрузку». В данном случае 1С самостоятельно проверит файл на основании встроенного алгоритма.

Выгрузку можно проверить и через сторонние программы, но перед этим их нужно установить на компьютер. После проведения встроенной проверки пользователь получает соответствующее сообщение, в котором нужно нажать «Да».

Если программа обнаружит какие-либо нарушения или несоответствия, она также выдаст уведомление пользователю.

При использовании сервиса 1С-Отчетность СЗВ-М можно направить в Пенсионный фонд напрямую из 1С. Перед этим можно провести форматно-логический контроль внесенных сведений, для чего используется кнопка «Проверить» и далее выбирается «Проверить в интернете». Отправляются сведения по соответствующей кнопке «Отправить».

Когда информация будет отправлена в ПФР, рекомендуется поставить защиту на отчет СЗВ-М от возможных изменений. Для этого пользователь ставит галочку «Пачка принята в ПФР (не редактируется)» и проводит отчет. Отредактировать отчет можно будет, но только если убрать эту галочку.

Как сдавать

Разрешается отчитаться перед Пенсионным фондом в установленные сроки сдачи СЗВ-М в 2020 году в электронном виде и в бумажном. Бумажную форму сдают только те работодатели, у которых работают не более 25 сотрудников в годовом исчислении. В списочное число работников подлежат включению граждане, получающие доход по гражданско-правовым договорам. При численности работающих более 25 человек возникает обязанность сдачи отчетности исключительно в электронном виде. Такой отчет направляется в ПФР по телекоммуникационным каналам связи, он оформляется в соответствии с требованиями приказа и обязательно заверяется квалифицированной электронной подписью руководителя организации. Он же подписывает и бумажный отчет. Его сдают непосредственно в Пенсионный фонд или направляют по почте. В любом варианте сроки сдачи СЗВ-М в 2020 году для организаций отсчитываются с даты отправки респондентом в ПФР. Это касается как бумажной отчетности, так и электронного формата.

- обязательное указание ИНН застрахованных лиц;

- особенности формирования пустого отчета.

Надо отметить, что если организация не обладает информацией об ИНН застрахованного лица, то графу с его указанием оставляют пустой. Система примет и такой отчет.

Как упростить сдачу отчетности

Предлагаем ознакомиться с маленькими хитростями, которые позволят сэкономить время на формирование и сдачу СЗВ-М:

- Сдавая отчет на бумаге, захватите с собой электронный вариант отчета на флешке, в формате XML. Многие представители Пенсионного фонда стали требовать электронный вид документа. Конечно, это не обязательно, но позволит избежать ненужных конфликтов.

- Работодатель обязан ежемесячно отчитываться по форме СЗВ-М не только перед Пенсионным фондом, но и перед наемными работниками. То есть, ежемесячно распечатывать и выдавать выписки сотрудникам, что они включены в перечень застрахованных лиц. Наказание за нарушение данного условия пока не предусмотрено. Регистрировать выдачу выписок для каждого сотрудника удобнее всего в произвольном журнале, где указывайте отчетный период, фамилию и инициалы работника, дату выдачи, а сотрудник расписывается за полученный бланк.

- В отчетном периоде нет информации для формирования отчетности? В такой ситуации, для страховки, отправьте пустую форму СЗВ-М. В компании ожидается длительное отсутствие наемных работников? Тогда отправьте письменный запрос представителям ПФ РФ, с подробным описанием обстоятельств. Без письменного подтверждения из Пенсионного фонда, прекращать отчитываться рискованно.

Способы заполнения

Есть несколько вариантов, как заполнить нулевой отчет СЗВ-М для последующего предоставления в ПФР:

- заполнить на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО — Сбис, Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей);

- использовать специализированное программное обеспечение (1С);

- оформить вручную.

Напомним, что предоставляется в ПФР такая форма в электронном виде с использованием ЭДО. Лишь микроорганизациям численностью до 25 человек разрешается сдавать ее в печатном виде нарочно или почтой.

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого создан конкретный экономический субъект и которое является собственником имущества и капиталов организации. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет, тем более о какой-либо оплате труда. Следовательно, СЗВ-М на учредителя, не являющегося директором, не подают.

ВАЖНО!

Если учредитель участвует в управлении компанией, то сведения о нем предоставляют в ПФР на общих основаниях независимо от наличия заработка и договора.

Налоговые декларации

Для коммерческих организаций в России доступны 4 налоговых режима:

- Основная налоговая система (ОСНО) — применяется по умолчанию, если компания не заявит о желании перейти на иные.

- Упрощенная система (УСН, упрощенка).

- ЕНВД (вмененка) — отменена с 2021.

- ЕСХН — режим для сельхозпроизводителей.

Перечислим состав нулевой отчетности на каждом режиме.

Основная система

ОСНО считается сложной системой — много налогов и отчетности, и самостоятельно разобраться с ней могут не все владельцы бизнеса. Применяют ее преимущественно крупные организации, которые не отвечают требованиям для льготных режимов. А также представители среднего и малого бизнеса, контрагентам которых нужны НДС-вычеты.

Основная система предполагает уплату нескольких налогов, за которые нужно отчитываться. Все подробности собраны в Таблице 1.

Таблица 1. Нулевые декларации по налогам ООО на ОСНО

| Налог | Периодичность подачи нулевого отчета | Крайний срок |

|---|---|---|

| НДС | ежеквартально | 25 число месяца, следующего за окончанием квартала |

| Налог на прибыль | ежеквартально или ежемесячно* | 28 числа месяца, следующего за окончанием отчетного квартала (месяца). Декларация за год — не позднее 28 марта следующего года |

| Налог на имущество организаций | если нет облагаемого имущества, подавать не нужно |

*Ежемесячно платят налог на прибыль и отчитываются организации со средним доходом более 15 млн рублей в квартал.

Но существует альтернативный вариант того, как сдавать нулевую отчетность ООО на ОСНО. Можно немного облегчить нагрузку и вместо двух отчетов подать единую упрощенную декларацию. В нее включается информация о том, что в отчетном периоде у компании не было никаких показателей по НДС и налогу на прибыль. Преимущество еще и в том, что подать такую форму можно на бумаге.

Упрощенная система

На этом режиме вместо НДС, налога на прибыль и на имущество, компании платят только единый налог при УСН. Бывают случаи, когда нужно платить и упомянутые налоги. Например, при ввозе товара в Россию платится НДС. Но поскольку мы рассматриваем ситуацию, когда деятельность не ведется, то эти случаи неактуальны.

ЕСХН

Единый сельскохозяйственный налог предназначен для сельхозпроизводителей. Он заменяет налог на прибыль и имущество. А вот НДС субъекты на ЕСХН платить должны, если не получено освобождение от него. Это правило введено в 2019 году.

Для применения ЕСХН есть условие: доля дохода компании от профильной деятельности в общем его объеме должна быть 70% и более. Что же происходит, если в периоде у плательщика ЕСХН вовсе не было дохода? Указанное выше условие нарушается, а это значит, что право на применение данного режима утрачено. В итоге компания переводится на ОСНО с начала того же года. Получается, что сдавать нулевую отчетность нужно будет не по ЕСХН, а по основной системе налогообложения.

Правда, у новых организаций есть преимущество. Им позволительно за первый год своей работы показать нулевой результат без потери права на применение ЕСХН в следующем году.

Инструкция по заполнению новой СЗВ-М

Форма, как и раньше, состоит из четырёх пунктов (разделов). В первом указываются такие данные:

- Номер страхователя, который ему присвоил ПФР при постановке на учёт.

- Наименование. Его теперь можно писать как в сокращённой, так и в полной форме. Ранее вписывалось краткое наименование. Допускается указание названия организации на латинице. ИП указывают своё ФИО.

- ИНН и КПП (для ИП – только ИНН). Если форма подаётся в отношении обособленного подразделения, то указывается КПП по месту его нахождения.

В Разделе 2 отражается отчётный период: месяц в формате ММ (например, январь – «01», сентябрь – «09»), год – в формате ГГГГ («2021»).

В Разделе 3 СЗВ-М, новая форма которого действует с мая 2021 года, следует указать полное название типа отчёта: «Исходная», «Дополняющая» или «Отменяющая». В старом бланке в этом поле следовало указывать краткий код – «исхд», «доп» или «отмн». Тип «Исходная» выбирается, если отчёт за месяц подаётся впервые. Тип «Дополняющая» следует указать, когда нужно дополнить сданную ранее форму. Если необходимо отменить сведения, поданные с ошибкой, выбирается тип СЗВ-М «Отменяющая».

Данные застрахованных физлиц отражаются в разделе 4. Правила заполнения такие:

- В графе 1 указывается порядковый номер записи по конкретному работнику. Нумерация физлиц в отчёте должна быть сквозной, без пропусков и повторений.

- В графе 2 вписываются фамилия, имя и отчество застрахованного лица. Их необходимо указывать полностью, в именительном падеже.

- В графе 3 – СНИЛС в формате: XXX–XXX–XXX–CC или XXX–XXX–XXX CC.

- В графе 4 – ИНН застрахованного. Номер можно не вписывать, если работодатель его не знает.

СЗВ-М за июнь 2021г. Какими будут сроки сдачи отчета

С датой направления СЗВ-М за июнь 2021г. можно ознакомиться в ст. 11 Федерального закона от 01.04.1996г. № 27-ФЗ. В статье указано, что отчитаться следует:

- за каждым истекший календарный месяц;

- в следующем месяце – не позднее 15 числа.

Для быстрого заполнения формы СЗВ-М целесообразно воспользоваться программой БухСофт. Задачу формирования указанного отчета по кадровым данным она реализует автоматически. В готовом отчете будут указаны те физлица, на которых в отчетном месяце распространялись трудовые договоры (вместе с договорами ГПХ). Функция встроенного тестирования самостоятельно займется проверкой сформированного файла отчета. Если перед отправкой формы ее следует подкорректировать, то программа непременно укажет на это.

Касаемо подачи СЗВ-М за июнь 2021г., то, как и в случае с СЗВ-ТД, отчетным периодом станет календарный месяц. И организациям, и предпринимателям придется отчитаться о физлицах, застрахованных по системе обязательного пенсионного страхования, а также о тех лицах, отношения с которыми регулировались:

- трудовыми отношениями – по заключенным с работниками трудовым договорам;

- гражданско-правовыми соглашениями, касающимися оказания услуг либо выполнения работ;

- лицензионными и издательскими договоренностями;

- договорами, свидетельствующими о полном отчуждении исключительного права для указанных объектов интеллектуальной собственности;

- соглашениями авторского права.

Хотя последний срок подачи для СЗВ-М за июнь 2021г. и является фиксированным, он будет перенесен – в случае совпадения с нерабочим днем. Как оговорено ст. 193 Гражданского кодекса РФ, крайняя дата подачи сдвинется к следующему ближайшему буднему дню.

Например:

По общим нормам подачу отчета за апрель о застрахованных гражданах следует завершить не позднее 15-го мая. Поскольку в текущем году указанная дата выпала на субботу, то дата сдачи сдвинется к рабочему понедельнику, то есть на 17 мая.

В случае опоздания с подачей отчета за каждого внесенного в него человека нарушителю придется оплачивать штраф – 500 рублей.

СЗВ-СТАЖ без работников: сдавать в ПФР или нет

СЗВ-СТАЖ сдают все организации с наемными работниками. По закону нулевым СЗВ-СТАЖ быть не может. Даже если в организации есть только генеральный директор, который является единственным учредителем, сдается нулевая отчетность по СЗВ-СТАЖ для организаций по упрощенной системе за 2021 год или по другим системам налогообложения. Годовая форма СЗВ-СТАЖ не предусматривает сдачу отчета с пустыми полями, необходимо указывать данные того, кто фактически работает. Если не заполнить табличную часть (будут отсутствовать записи о застрахованных лицах), то отчет не пройдет логический контроль ПФР и его не примут.

Еще один вопрос, который беспокоит руководство организаций, не ведущих хозяйственную деятельность, — нужно ли сдавать нулевую СЗВ-СТАЖ за 2020 год, если выплат не было, — да, и тут необходимо учесть особенность заполнения данных. Если в организации трудится единственный учредитель на должности генерального директора без трудового договора, он не получает зарплату. Что в этом случае ставить в графе 11 раздела 3 отчета СЗВ-СТАЖ? В случае отсутствия выплат страховых взносов за работника при оформлении им отпуска без сохранения заработной платы в этой графе ставят отметку «НЕОПЛ». Но если с генеральным директором не заключен трудовой договор, то и отпуск за свой счет ему не оформлен. Специалисты рекомендуют в такой ситуации тоже ставить отметку «НЕОПЛ» по страховым взносам. У специалистов Пенсионного фонда не возникнет вопросов в связи с отсутствием страховых взносов за стажевый период, указанный в отчете. Вот так выглядит отчет СЗВ-СТАЖ на единственного учредителя-руководителя:

Проверка базы 1С на ошибки

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Сдвинулись ли сроки отправки СЗВ-М за июнь 2021г. для московских организаций из-за нерабочих дней

Сроки, которые были установлены для отправки СЗВ-М за май 2021г., ни кем не отменялись. Крайней датой по-прежнему является 15 число. Что касается изменений в режиме деятельности работодателей с 15-го по 19-е число, то Указом Мэра Москвы от 12.06.2021г. № 29-УМ устанавливается следующее: направлять в ПФР отчетность за май позже обычного ни коммерсантам, ни предприятиям не разрешено.

Никаких корректив нет и в сроках подачи отчетов на июль. Коммерсантам и фирмам следует отчитаться о всех застрахованных гражданах к 15.07.2021г.

Несмотря на осложнения коронавирусной ситуации, сдвигов сроков подачи СЗВ-М за июнь 2021г. пока не предвидится.

Инструкция по заполнению формы СЗВ-М

Унифицированный бланк состоит из четырех разделов. Вот инструкция по заполнению СЗВ-М на новом бланке:

Шаг 1. Реквизиты страхователя. Раздел обязателен к заполнению. Здесь необходимо прописать регистрационный номер организации, полученный в территориальном отделении ПФР, полное наименование экономического субъекта, затем указать ИНН и КПП.

Шаг 2. Отчетный период. Заполняем месяц и год периода, за который формируем данные о застрахованных лицах.

Шаг 3. Тип формы. Необходимо указать код, соответствующий виду отчета. Для отчетности, созданной впервые, указываем тип «Исходная». В порядке заполнения, приведенном в постановлении № 103п, разъясняется, как поменять тип формы в СЗВ-М, — вписать в раздел 3 нужную кодировку. Для корректировки, которая отменяет неверные сведения, — «Отменяющая», а которая дополняет данные, — «Дополняющая».

Шаг 4. Сведения о застрахованных лицах указываем в разрезе каждого работника, с которым заключен трудовой или гражданский договор. Необходимо заполнить информацию по каждому работнику, связанному с работодателем трудовым соглашением. Вот какие данные о сотрудниках включаются в отчет СЗВ-М в 2021 году:

- фамилия, имя и отчество (если оно имеется) полностью;

- СНИЛС;

- ИНН.

Шаг 5. Составленный отчет подписывается руководителем организации, заверяется печатью. Также следует указать дату заполнения.

Распространенные ошибки при заполнении СЗВ-М

|

Ошибка |

Как должно быть |

Как исправить |

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы надо указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения подают и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не отражены в исходной форме. В третьем разделе ставим код формы «ДОП». |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. В третьем разделе ставим код формы «ОТМН». |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не являться ошибкой, но если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН, и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Отсутствие кода, как и неверные сведения — основание для штрафа. |

Если отчет не примут, то его необходимо исправить и предоставить заново как исходящий. Если приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Почему сдачу СЗВ-М лучше поручить кадровику

Отчет СЗВ-М содержит всего три колонки с данными, которые кадровик вбивает в базу при приеме на работу нового сотрудника:

- фамилия, имя, отчество;

- СНИЛС (страховой номер работника в ПФР);

- ИНН работников.

В бухгалтерской программе (например, 1С) файл для отправки в ПФР можно сформировать, что называется, одним кликом. Основная проблема в том, что отчет СЗВ-М – ежемесячный, и крайний срок – 15-е число месяца, следующего за отчетным.

И все же не только регулярность вроде бы необременительной нагрузки вызывает порой яростное сопротивление бухгалтерии при наличии в компании отдела кадров.

Причина в том, что:

- ИНН работников для отчетности в налоговую бухгалтеру не нужен (желателен, но 2-НДФЛ уходят и без него);

- если в базе нет ИНН, нужно искать его на сайте ФНС, а это – время, к тому же результат не всегда положительный;

- СНИЛС работники уже давно получают самостоятельно, от бухгалтера ничего не зависит, он может только тратить время на то, чтобы усовестить работника пойти в ПФР и без задержки передать информацию в отдел кадров;

- если работник сменил фамилию (порой имя и даже отчество), бухгалтер узнает об этом, только когда отчет не принят из-за ошибок.

Таким образом, отчет СЗВ-М предполагает тесный контакт с работниками компании, что несвойственно для бухгалтера, чей удел все-таки цифры, а не люди. Кроме того, как показывает практика, назначение кадровиков ответственными за отчетность очень хорошо повышает их дисциплинированность и внимательность к персонифицированным данным.

Форма персонифицированного отчета в ПФР

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Предусмотрено обязательное внесение в бланк отчетности следующих данных:

- фамилия, имя, отчество каждого застрахованного лица;

- данные о СНИЛС всех работников;

- данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель вносит только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что выгоднее вовсе не указывать ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Пример

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет?

Да, включайте. Отпуск без сохранения заработка не прерывает и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена и в штате числится один руководитель — единственный учредитель, который отправлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Отличие нулевой от обычной формы заключается в том, что в ней не указывается информация о застрахованных лицах. Все остальные данные по организации необходимо ввести.

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, а заработок ему не начисляется.

Позиция чиновников довольно проста: если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем включаются в пенсионный отчет.

ВАЖНО!

Обязательно сформируйте СЗВ-М на гендиректора без зарплаты: он является лицом, исполняющим функции и имеющим полномочия руководителя. Даже если директору не платят вознаграждение, и он не оформлен в компании официально.

Утверждена новая форма СЗВ-М.

Комментарий

Постановлением Правления ПФ РФ от 15.04.2021 № 103п утверждена новая форма «Сведения о застрахованных лицах (СЗВ-М)» и порядок ее заполнения.

Порядок заполнения новой формы теперь изложен отдельно. В прежней форме правила заполнения показателей прописаны в самой форме. Показатели новой формы СЗВ-М аналогичны прежней форме (за исключением строки «Наименование страхователя»). Теперь по этой строке указывается полное или сокращенное наименование. В прежней форме стоит пометка, что наименование указывается кратко.

Существенные изменения претерпел порядок заполнения раздела 4 формы. В этом разделе страхователи должны отражать сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со статьей 7 Федерального закона от 15.12.2001 № 167-ФЗ (п. 14 Порядка, утв. постановлением ПФР от 15.04.2021 № 103п).

В соответствии с указанной нормой к застрахованным лицам относятся граждане РФ, иностранцы, постоянно или временно проживающие, а также временно пребывающие (за исключением высококвалифицированных), если они:

- работают по трудовым договорам (в том числе это относится к руководителям – единственным учредителям и участникам организаций, членам организаций и собственникам их имущества), а также по договорам ГПХ, предметом которых является оказание услуг или выполнение работ (кроме студентов, работающих в студотрядах, самозанятых и пенсионеров (получающих страховую пенсию и осуществляющих опеку и попечительство по возмездному договору);

- заняты по договорам авторского заказа, а также получают выплаты по договорам отчуждения исключительного права на произведения и лицензионным договорам (за исключением самозанятых);

- самостоятельно обеспечивают себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями), за исключением самозанятых;

- являются членам К(Ф)Х;

- являются священнослужителями:

- относятся к иным категориям, у которых возникают отношения по обязательному пенсионному страхованию.

Как видим, в новый список руководители – единственные учредители также вошли, хотя они поименованы в составе тех, кто работает по трудовому договору. Если вспомнить точку зрения Минфина России о том, что любые отношения с руководителем – единственным учредителем являются трудовыми (даже при отсутствии трудового договора, см. письмо от 20.11.2019 № 03-12-13/89698), то подача СЗВ на таких лиц становится необходимой.

Прежняя формулировка позволяла не подавать СЗВ-М на руководителей-собственников, с которыми не заключены какие-либо договоры, хотя Пенсионный фонд давно настаивал на обратном (см. новость).

Как сообщили в ПФР, сведения по форме СЗВ-М представляют страхователи в отношении всех работающих у них застрахованных лиц. Это означает, что на членов К(Ф)Х, ИП и иных лиц, обеспечивающих себя работой, представлять СЗВ-М не нужно.

Постановление действует с 30 мая 2021 года. Поэтому сведения за май следует подавать по новой форме СЗВ-М (не позднее 15 июня).

Новая форма СЗВ-М будет доступна в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Каких работников показывать в отчете

В отчёте должны быть указаны все те сотрудники, что поработали в организации или ИП в течение отчётного месяца. Нет значения, какого типа договор с ними были заключён, также нет никакой разницы и сколько времени каждый сотрудник проработал, получил ли он заработную плату. Если он был уволен в один из дней отчётного периода, всё равно необходимо включить его в отчёт.

Таким образом, общее правило такое: в отчёт СЗВ-М включаются все физические лица, на выплаты которым работодатель должен начислять взносы в ПФР. Всех их необходимо включать даже если в отчётный период эти взносы начисляться не будут.

Как заполнить отчет, если нет показателей

Поскольку в отчете не указывают размеры выплат, периоды работы и прочее, необходимо отразить сведения о сотрудниках и работниках по договорам ГПХ.

Вот как заполнить нулевой отчет СЗВ-М:

- укажите ФИО всех, с кем на дату заполнения действует трудовой договор или ГПХ;

- если сотрудников нет — укажите директора или учредителя;

- заполните СНИЛС;

- ИНН заполняют при его наличии.

Для страхователя включают данные:

- наименование организации;

- регистрационный номер в ПФР;

- отчетный период;

- сведения об отчете — исходный, дополняющий или отменяющий.

Если ИНН достоверно неизвестен, то рекомендуем его не указывать. За отсутствие ИНН ответственность не предусмотрена, а если допустить ошибку и указать его неправильно — назначат штраф 500 рублей.

Пример заполнения:

Форму подают электронно через системы электронного документооборота. Подать отчет в печатном виде разрешено микропредприятиям с численностью сотрудников до 25 человек.