Перемещение мц с одного мол на другого. 1с: бухгалтерия предприятия

Содержание:

- Как действовать при обнаружении пересортицы

- Бухгалтерские записи при выбытии ТМЦ

- Формирование документа реализации

- Пример № 2

- Формирование заказов товаров поставщикам

- Курс: Учет материально-производственных запасов

- Продажа товаров

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Учет ТМЦ

- Счет учета материалов в бухгалтерском учете — 10 «Материалы»

- Учет готовой продукции

- Способы учета материальных ценностей с позиций разделения бухгалтерского и складского учета и с точки зрения его оперативности

- Что относится к ТМЦ в бухгалтерском учете

- Списание материалов в 1С 8.3: настройка учетной политики

Как действовать при обнаружении пересортицы

При обнаружении пересортицы при инвентаризации бухгалтер должен действовать следующим образом:

- Потребовать от лица, несущего материальную ответственность, объяснение по поводу выявленной пересортицы.

Это нужно для того, чтобы выявить виновных работников, допустивших возникновение пересортицы. Мат.-ответственные сотрудники должны подать объяснительные записки в письменном виде.

В протоколах комиссии по инвентаризации должны быть даны объяснения по поводу разницы в цене от пересортицы, которая не покрыла недостачу продукции.

- Обеспечение издания приказа о зачете пересортицы.

Зачет пересортицы при проведении инвентаризации допускается только по решению директора компании.

Если директор примет положительное решение, он должен издать по организации соответствующий приказ. Если были выявлены виновники пересортицы, это необходимо отразить в приказе.

- Отражение пересортицы в учете.

Существует несколько вариантов учета пересортицы при инвентаризации. Рассмотрим их подробно.

1 вариант. Обнаружены излишки и недостача одного и того же товара в одинаковом количестве и по одинаковой цене. В учете делаются следующие проводки:

Д41-1 – К41-1 – отражен взаимный зачет излишками недостачи.

2 вариант. Выявлены недостача и излишек одного и того же товара в одинаковом количестве, но по различной цене. При этом размер излишка больше, чем размер недостачи. В учете отражают следующим образом:

- Д41-1 – К41-1 – взаимный зачет излишками недостачи;

- Д41-1 – К92-1 – отражение инвентаризационной разницы.

3 вариант. Обнаружены излишек и недостача одного товара в одинаковом количестве, но по различной цене. При этом размер недостачи больше, чем размер излишка. Виновник пересортицы при инвентаризации обнаружен не был. Документов, которые могут подтвердить, что виновники не выявлены, нет. В учете необходимо сделать следующие проводки:

- Д41-1 – К41-1 – взаимозачет недостачи излишками.

- Д94 – К41-1 – отражение образовавшейся из-за взаимозачета недостачи в сумме отрицательной разницы.

- Д94 – К68-2 – начисление НДС от суммы недостачи.

- Д92-2 – К94 – списание недостачи продукции на внереализационные затраты.

4 вариант. Обнаружены недостача и излишек одного и того же товара по различным ценам и в разном количестве. Размер недостачи больше, чем размер излишка. Виновник пересортицы установлен. Делаются следующие проводки:

- Д41-1 – К41-1 – взаимозачет излишками недостачи.

- Д94 – К41-1 – недостача продукции, образовавшаяся из-за взаимозачета в виде отрицательной разницы.

- Д94 – К41-1 – недостача продукции, полученная в результате взаимозачета.

- Д94 – К68-2 – начисление НДС от суммы недостачи, который не покрыт излишками.

- Д73-2 – К94 – отнесение недостачи на виновного работника.

- Д70 – К73-2 – удержание размера недостачи из зарплаты виновного сотрудника.

- Подтвердить итоги осуществленной проверки документально.

Информацию о пересортице необходимо отразить в инвентаризационной описи (сличительной ведомости). Недостача отражается по одной строке, а излишек – по другой. Обязательно нужно указать стоимостные и количественные характеристики продукции. Информацию о пересортице отражают в графах с восьмой по четырнадцатую.

Также должен быть составлен специальный акт. Образец акта пересортицы приведен ниже:

Обнаруженные несоответствия прописывают в протоколе заседания комиссии по инвентаризации. В нем, а также в актах на списание в пределах норм естественной убыли, должны даваться ссылки на решения судебных органов, которые подтверждают отсутствие виновных работников.

Решение заседания комиссии по инвентаризации должно быть предоставлено для рассмотрения директору компании. Он должен будет принять итоговое решение о учете пересортицы при инвентаризации.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство. Д 08 К 10 – отпуск на строительство хозспособом. Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Формирование документа реализации

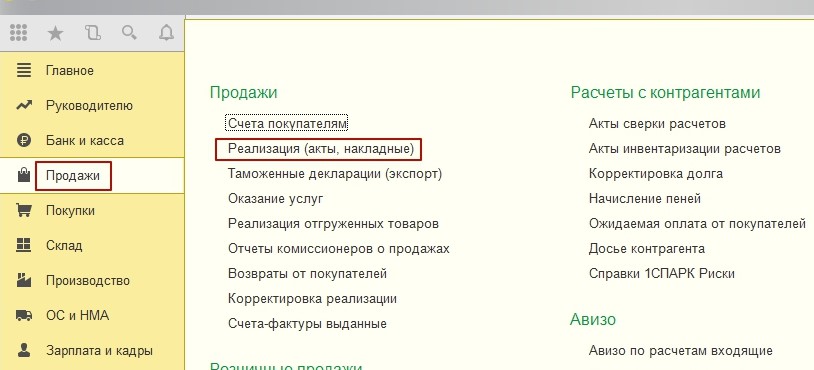

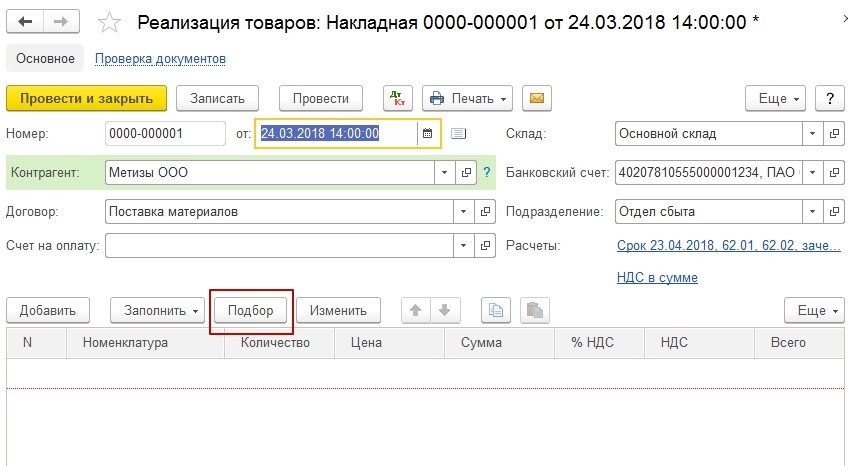

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

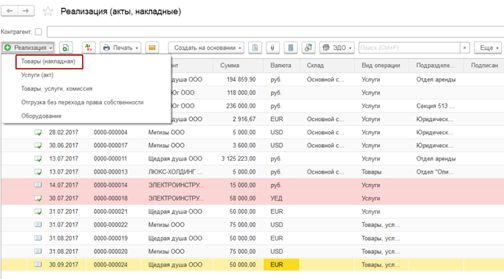

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

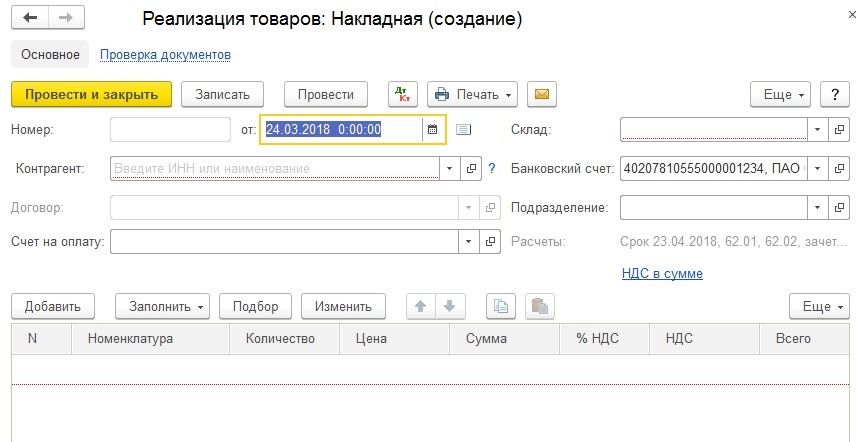

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

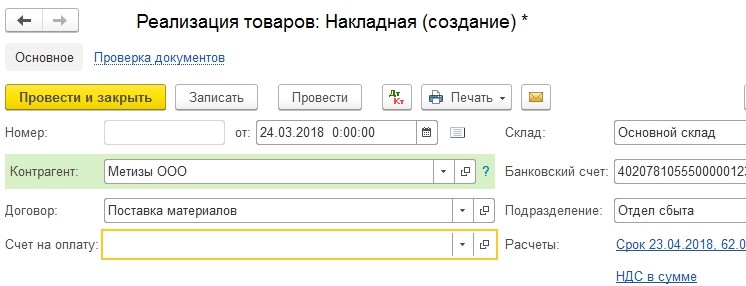

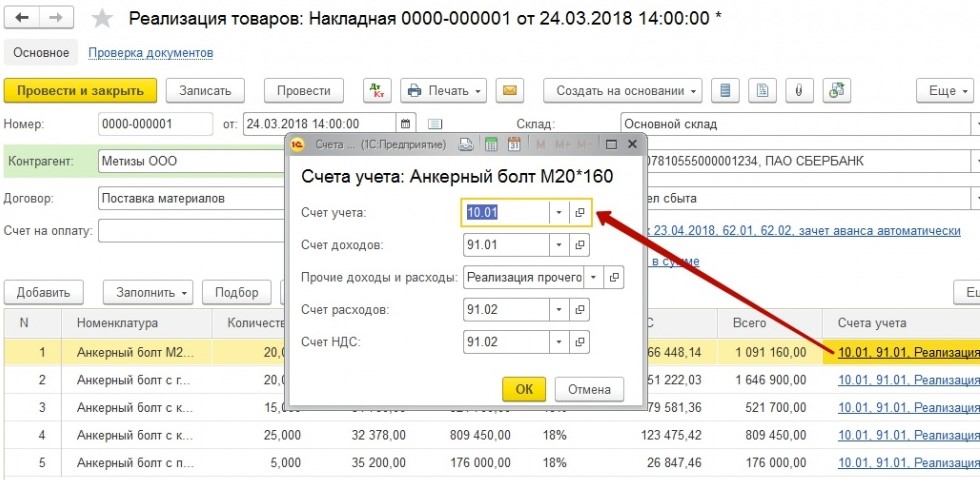

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

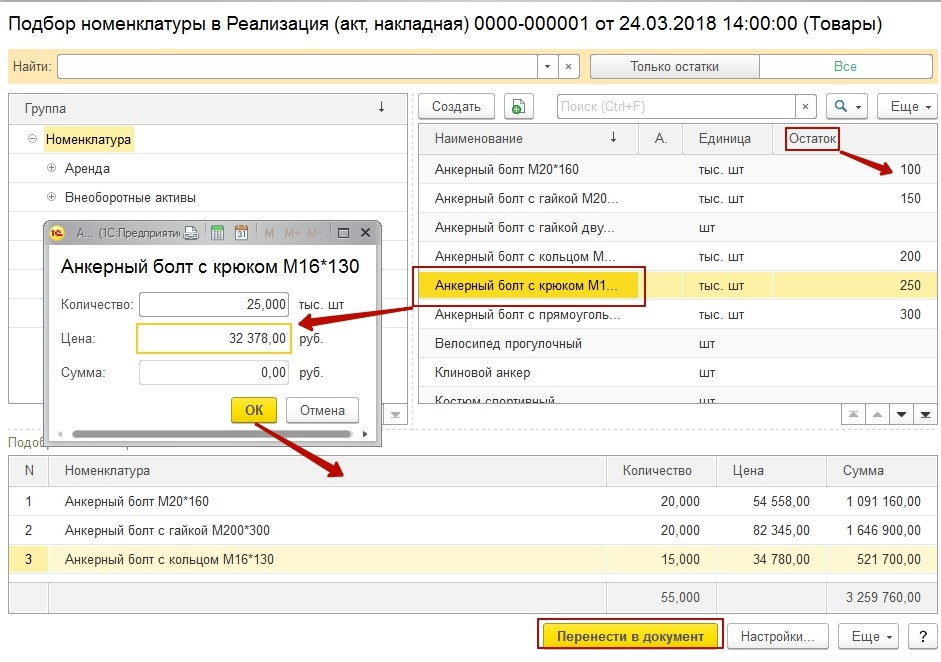

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

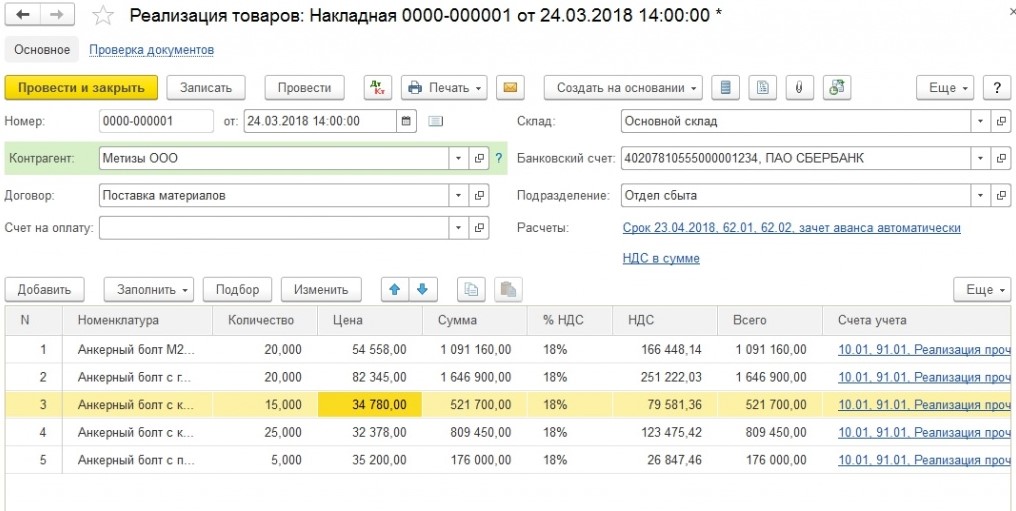

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Бухгалтерские проводки:

Д 60 К 51 – 6 195 руб. (оплата счета). Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене). Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена). Д 19 К 60 – 945 руб. («входной» НДС).

Учетная стоимость составила 5 000 руб., фактическая — 5 250 руб., значит:

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Формирование заказов товаров поставщикам

Обработка для формирования документов заказа поставщику на основании продаж за предыдущий период с возможностью видеть прогнозируемый остаток по дням. Используя отборы происходит автоматическое заполнение предварительного заказа, который можно редактировать, основываясь на таких данных, как среднее кол-во проданного товара за день, текущий остаток, заказанный (в пути) товар, остаток в день прихода, прогноз остатка по дням (с возможностью менять прогноз и видеть, как будет меняться остаток). После заполнения, анализа, корректировки предварительных данных обработка автоматически создаст заказы по каждому поставщику.

2000 руб.

Курс: Учет материально-производственных запасов

Особенности учета и оценки поступления материалов при использовании счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без их использования.

Если синтетический учет материальных ценностей ведут по учетным ценам, то помимо счетов по учету материально-производственных запасов (10, 41, 43) используют счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары).

Материально-производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 «Заготовление и приобретение материальных ценностей» в дебет счетов 10 «Материалы», 11 «Животные на выращивании и откорме» и 41 «Товары».

Учетная цена материалов устанавливается предприятием самостоятельно. В качестве учетных цен на материалы применяются:

- цены поставщика (в этом случае другие расходы, входящие в фактическую себестоимость, учитываются отдельно в составе транспортно-заготовительных расходов);

- фактическая себестоимость материалов (в этом случае транспортно-заготовительные расходы отдельно не учитываются, так как они включаются непосредственно в учетные цены соответствующих МПЗ);

- планово-расчетные цены, которые разрабатываются и утверждаются организацией;

- средняя цена группы, которая устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров МПЗ путем объединения в один номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах.

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 «Заготовление и приобретение материальных ценностей» в дебет счета 16 «Отклонения в стоимости материальных ценностей». Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Израсходованные или проданные материально-производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 «Отклонения в стоимости материальных ценностей» назначен для учета разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10,11,41 синтетический учет ведут по учетным ценам.

Накопленные на счете 16 «Отклонения в стоимости материальных ценностей» разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

, включая НДС – 4200 руб. Учетная цена приобретенных материалов составляет 25000 руб. После передачи материалов в производство произведена оплата поставщику.

Остатков материалов на счете 10 и отклонений на счете 16 на начало месяца не было.

В учете будут отражены следующими проводками:

Дебет счета 15 Кредит счета 60 – 21000руб. – отражена покупная стоимость материалов;

Дебет счета 19 Кредит счета 60 – 4200 руб. – выделен НДС;

Дебет счета 10 Кредит счета 15 – 25000 руб. – оприходованы материалы по учетной цене;

Дебет счета 20 Кредит счета 10 – 25000 руб. – приобретенные материалы переданы в производство;

Дебет счета 20 Кредит счета 16 – 4000 руб. – сторно – списана разница между фактической себестоимостью и учетной ценой материалов;

Дебет счета 60 Кредит счета 51 – 25200 руб. – оплачены материалы поставщику;

Дебет счета 68 Субсчет «Расчеты по НДС» Кредит счета 19 – 4200 руб. – принят к вычету НДС.

Продажа товаров

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02.

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

Дебет 90 «Себестоимость» Кредит 42.

Поступление материалов в программе 1С Бухгалтерия 8.3

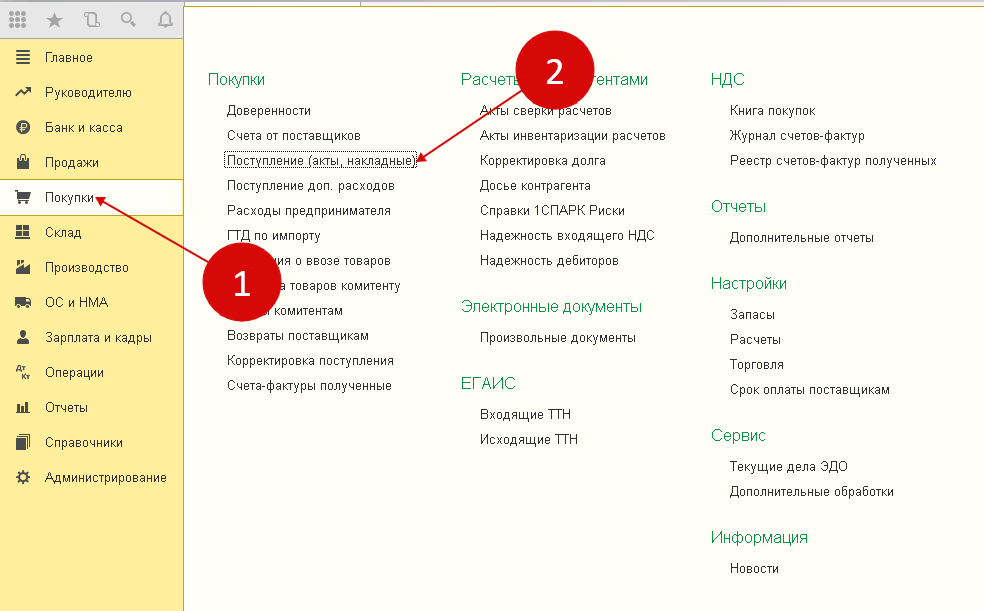

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

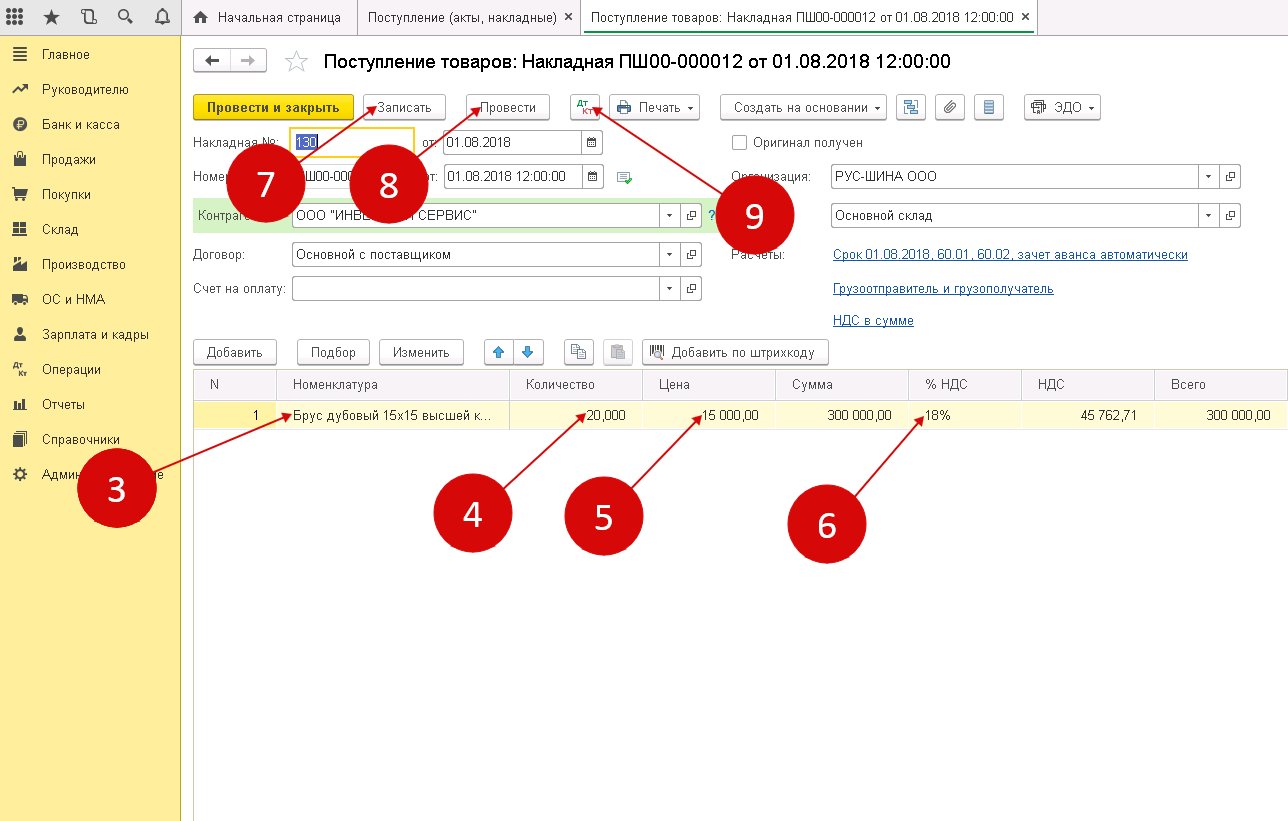

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

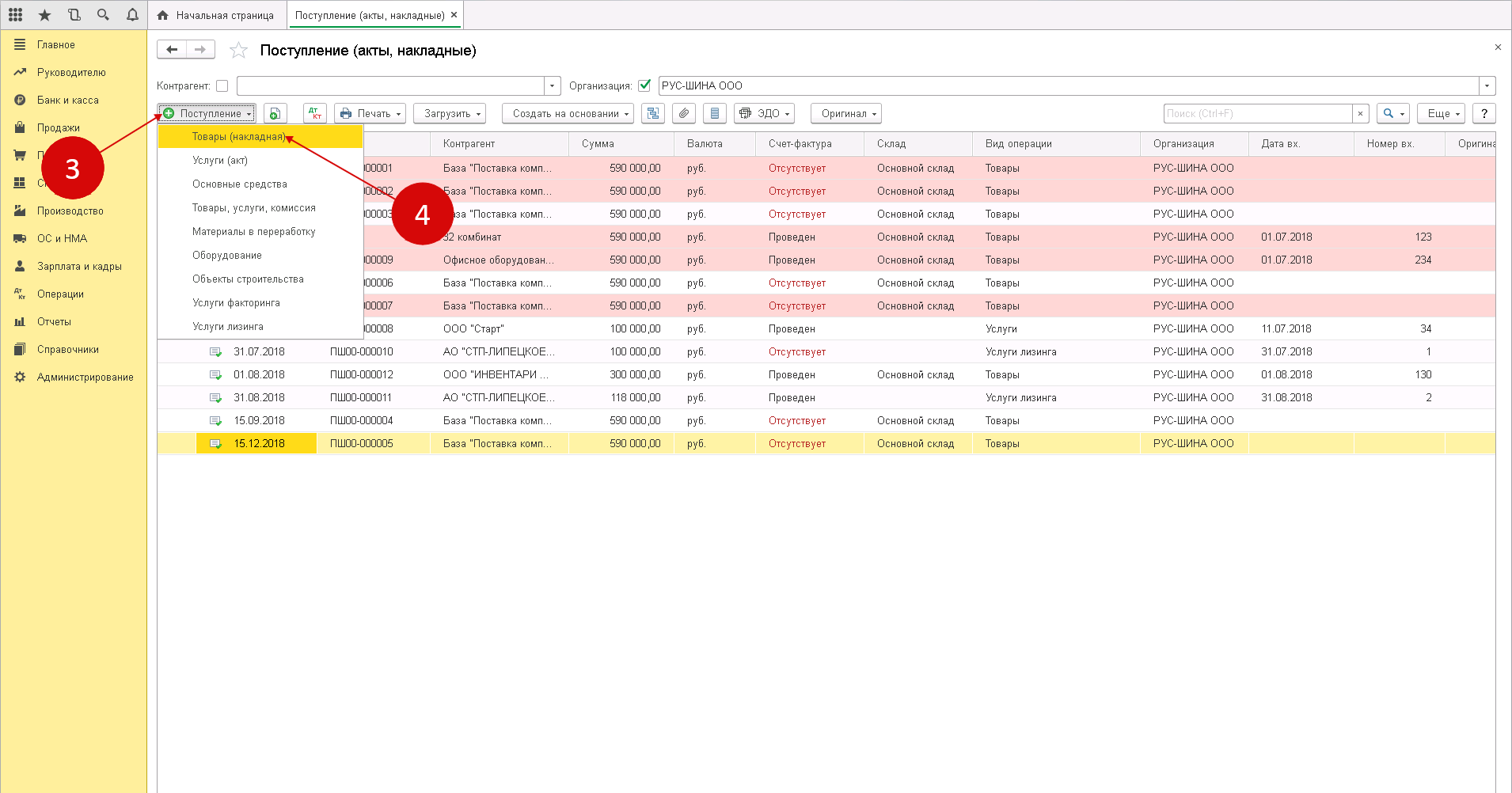

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

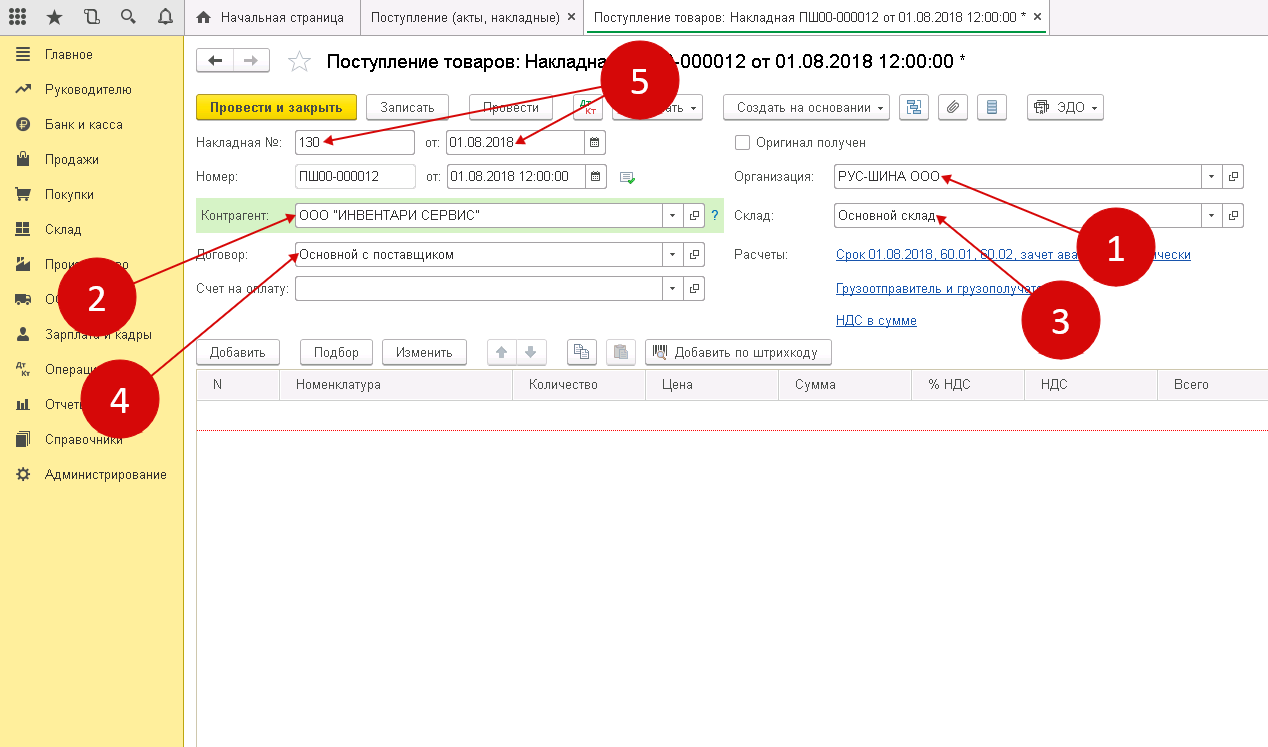

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

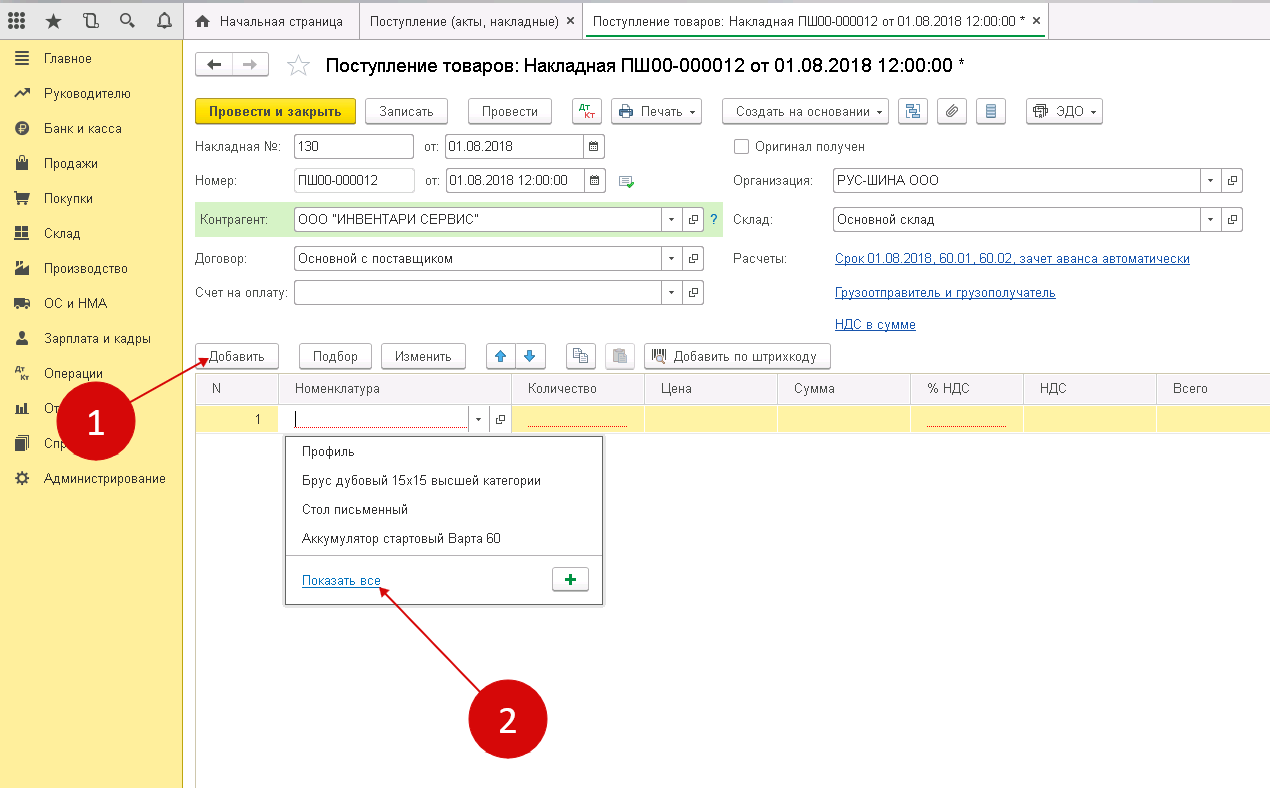

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

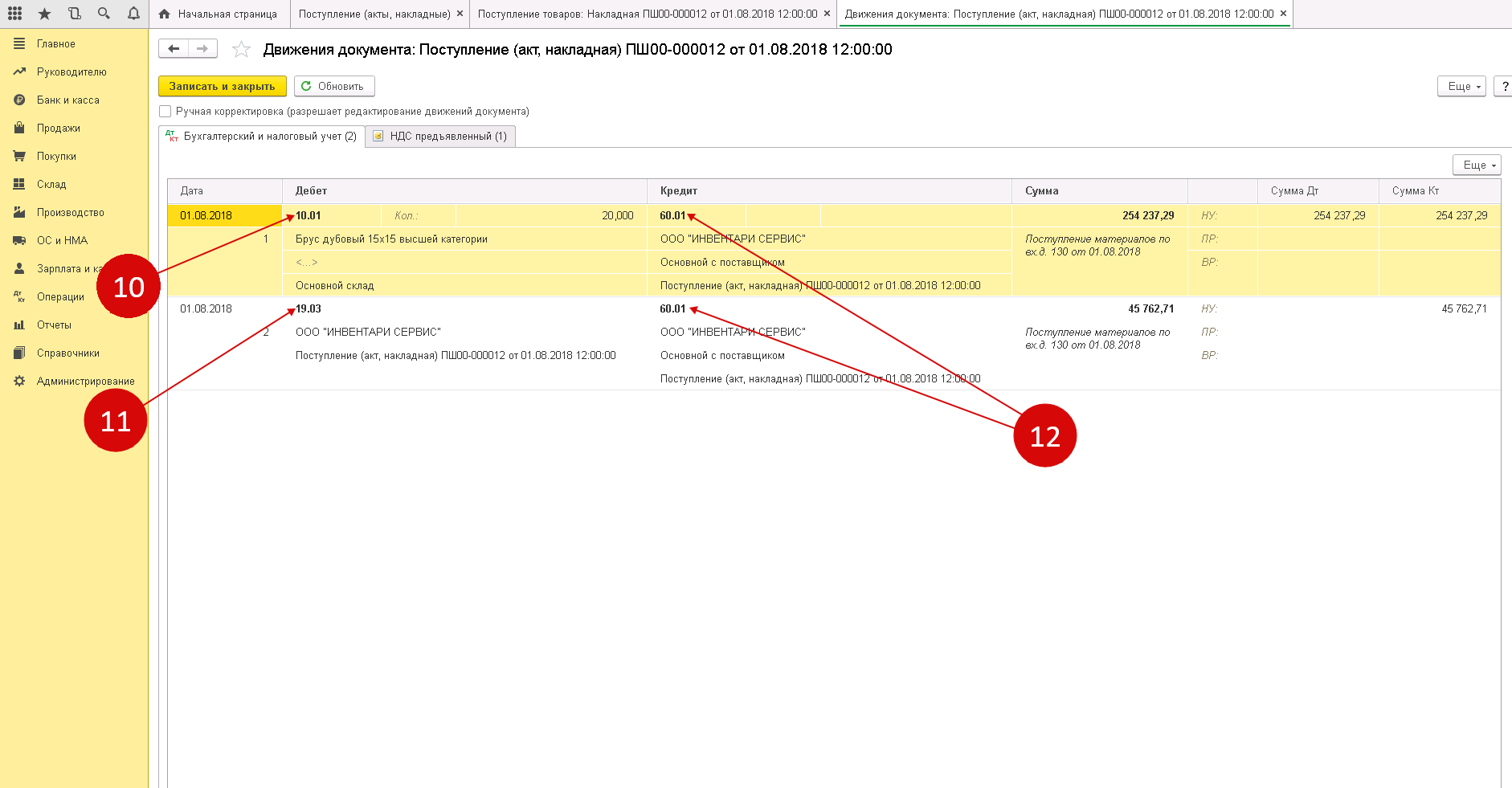

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

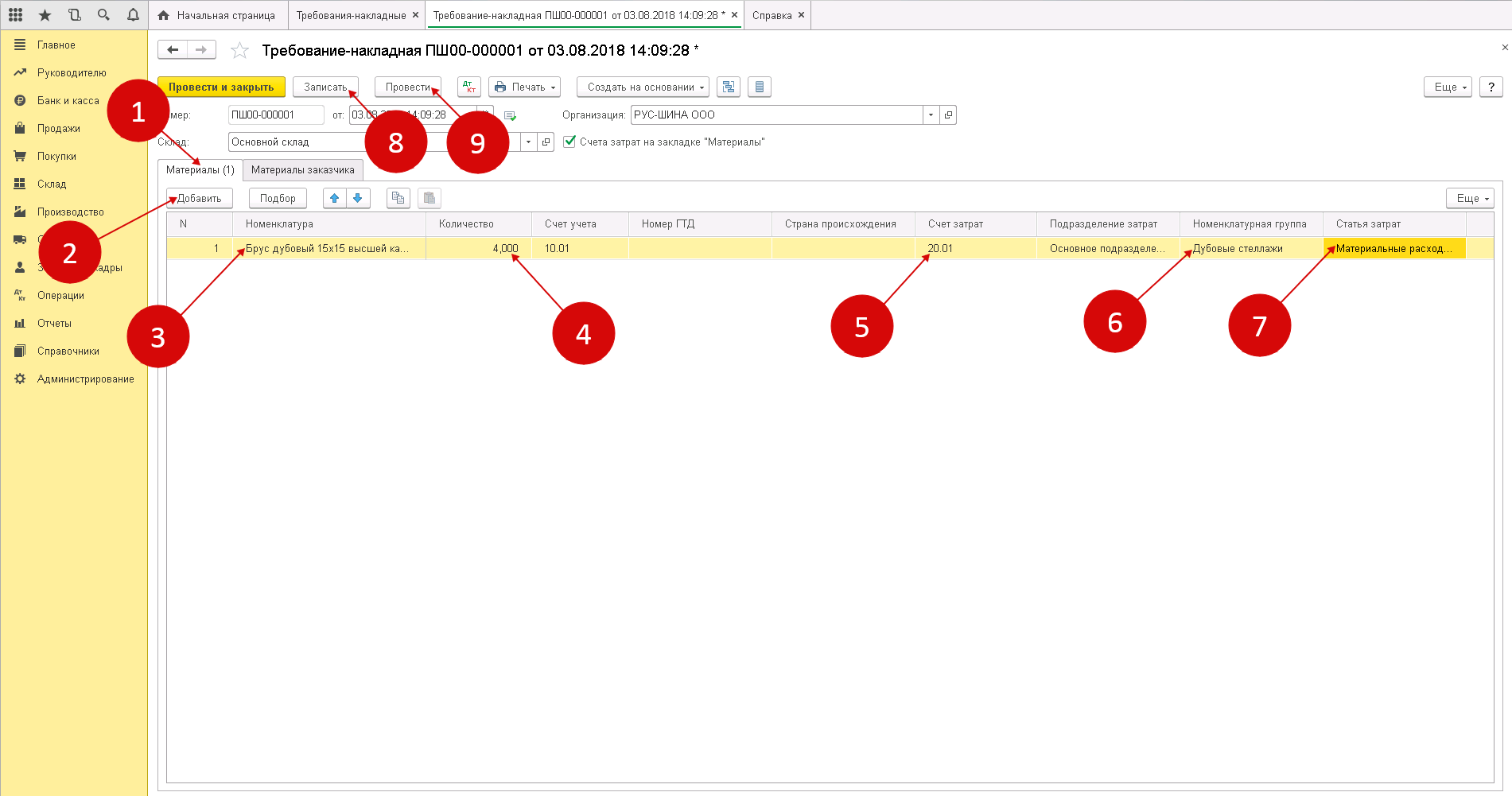

Шаг 1. Оформление требования-накладной

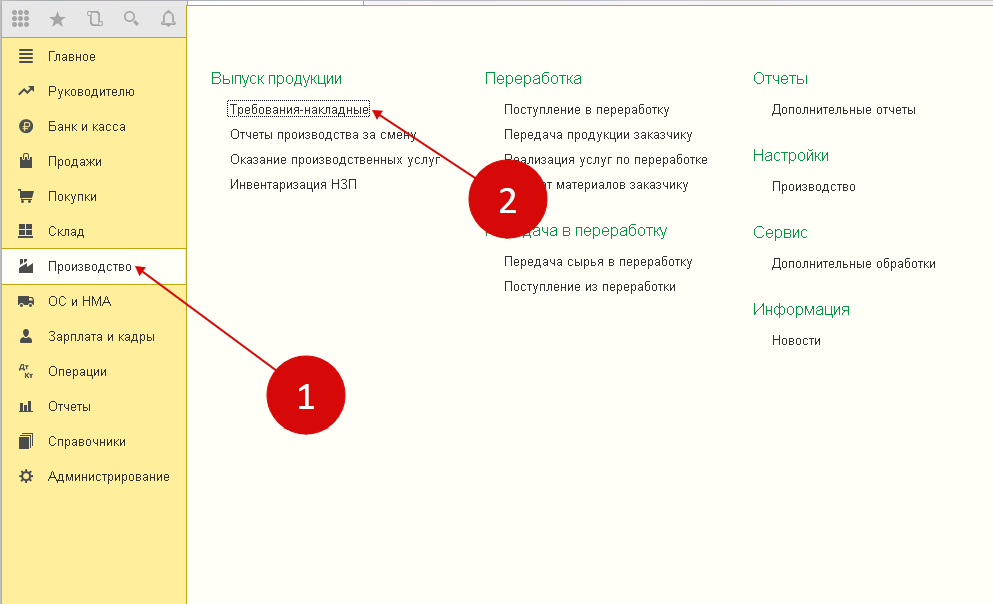

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

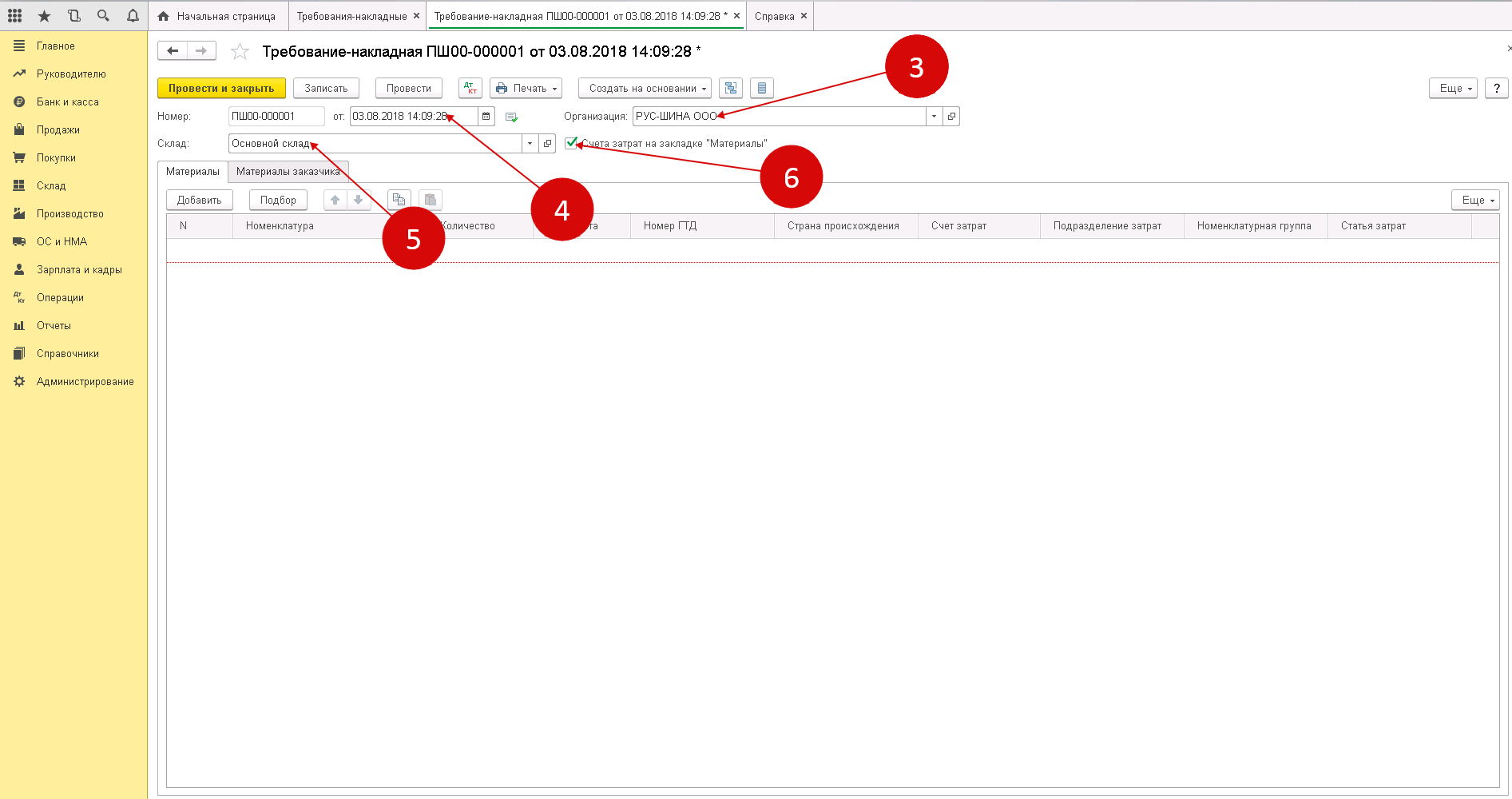

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

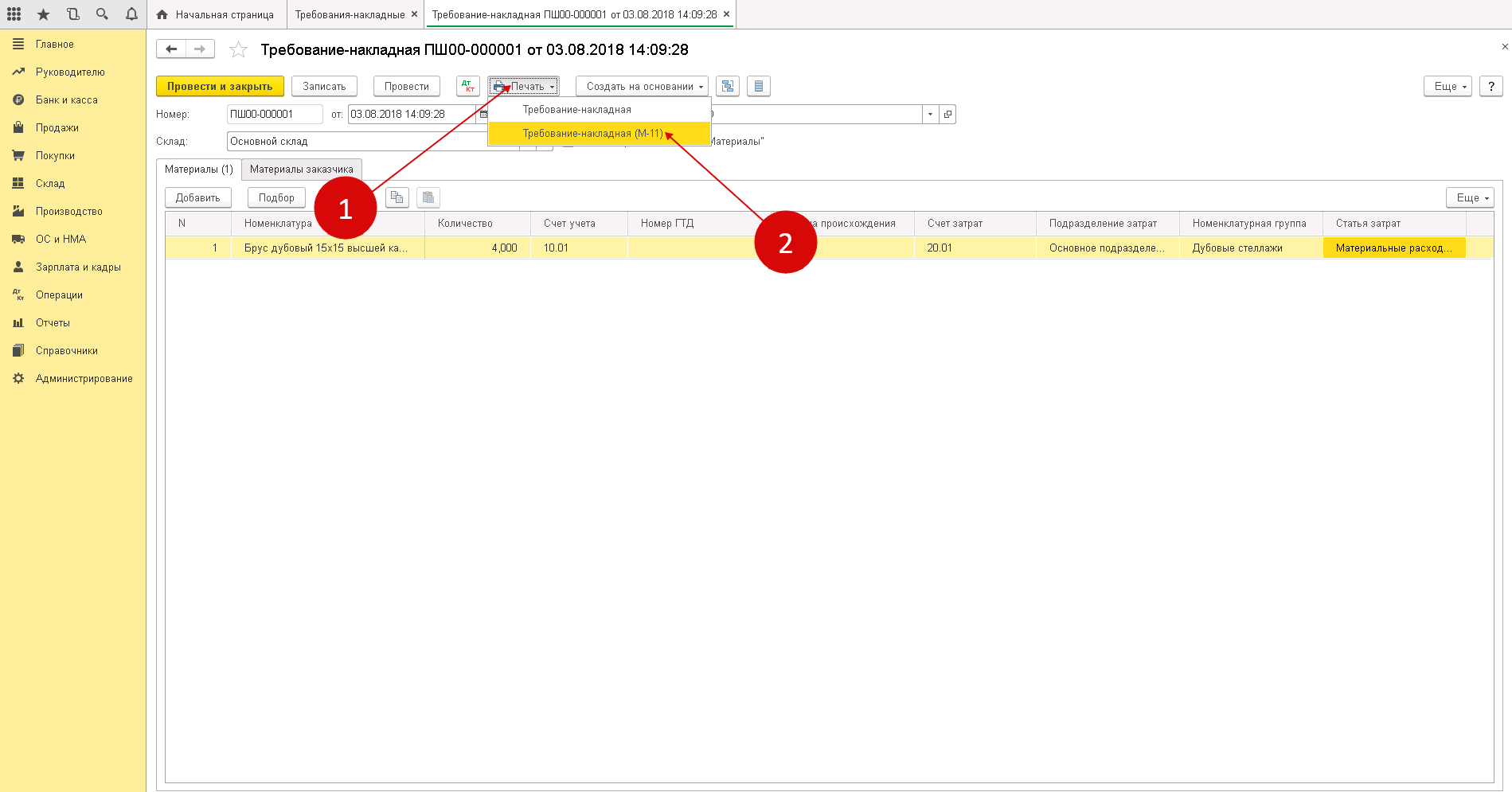

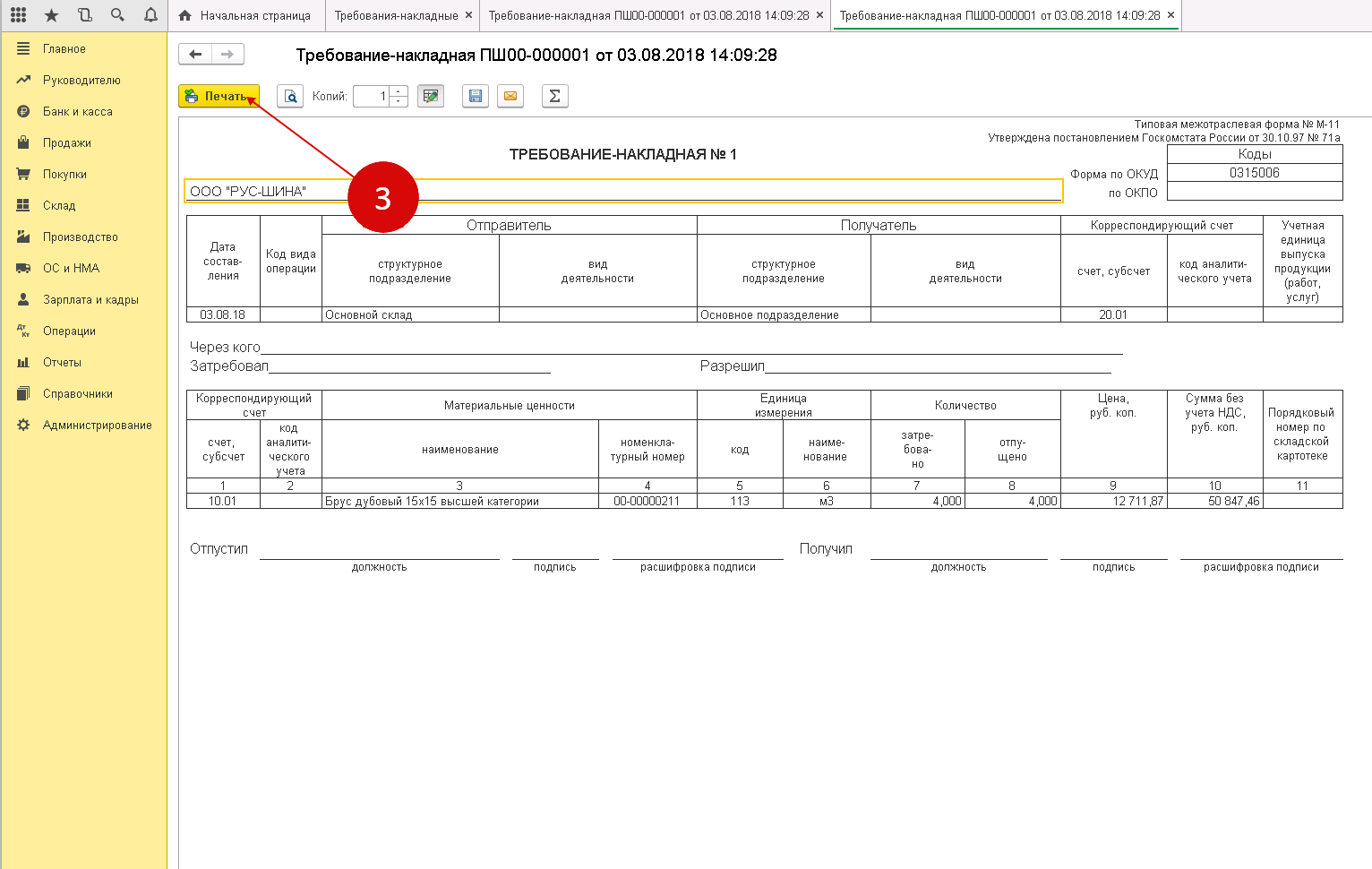

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Учет ТМЦ

Как все активы, запасы должны быть учтены, а для этого предусмотрено несколько балансовых счетов и разработан целый ряд унифицированных первичных документов и регистров синтетического учета. В балансе ТМЦ аккумулируются во втором разделе «Оборотные активы». В нем отражаются остатки запасов в денежном эквиваленте на начало и окончание отчетного периода.

Информация о наличии запасов в балансе – окончательный итог проведенной учетной работы, сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах — журналах-ордерах и ведомостях учета материалов.

Счет учета материалов в бухгалтерском учете — 10 «Материалы»

По правилам бухгалтерского учета информация о материалах фиксируется на бухгалтерском счете 10.

Информация о материалах включает в себя 4 основных сведения:

- конкретное название материала,

- место хранения внутри фирмы, иными словами — склад хранения

- количество каждого конкретного материала

- общая сумма каждого конкретного материала

Эти сведения можно обнаружить, разглядывая настройки плана счетов в бухгалтерской программе 1С Бухгалтерия.

По-умолчанию, вся информация о деятельности фирмы в бухучете выражается суммами. Это следует из самого определения бухгалтерского учета.

Галочка в колонке К(кол) означает что учет материала, кроме суммы, еще ведется в количестве.

Название “Номенклатура” в колонке Субконто1 означает, что при работе с материалами, мы обязаны указывать конкретное название материала. Ответственным за хранение в программе 1С всех названий материалов служит справочник “Номенклатура”.

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”.

А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий.

Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета.

Каждый субсчет предназначен для группировки отдельных видов материалов.

Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

- материалы, не подвергавшиеся промышленной обработке. Например: молоко, семена, руда, газ — все то, что дает природа

- материалы, подвергшиеся промышленной обработке. Например: сахар, подсолнечное масло. Особенность этих материалов в том, что они являются конечным и готовым к использованию продуктом

Субсчет 10.2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

Субсчет 10.2 “Топливо”, субсчет 10.4 “Тара и тарные материалы”, субсчет 10.5 “Запасные части”, субсчет 10.8 “Строительные материалы”, субсчет 10.9 “Инвентарь и хозяйственные принадлежности” — говорят сами за себя.

Субсчет 10.6 “Прочие материалы” как раз подходит для материалов, предназначенных для управления фирмой: канцелярия.

Субсчет 10.7 “Материалы, переданные в переработку” — особый. Он используется для давальческого производства. Суть такого производства в том, что наша фирма сама не производит продукцию, либо определенный вид продукции, а передает это сделать сторонней фирме. А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

Учет готовой продукции

Готовая продукция — это изделия и полуфабрикаты, полностью закопчённые обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Методическим указаниям по учету материально-производственных запасов, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Движение готовой продукции состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основании приемо-сдаточных накладных, приходных актов, спецификации и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в «Журнале выпуска готовой продукции» по мере выпуска (в хронологической последовательности).

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплек тации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. На каждый вид готовой продукции на складе открывается отдельная карточка, в которых кладовщик заполняет реквизиты, характеризующие места хранения изделий (стеллажи, ячейки, бункера и т. п.). К месту хранения прикрепляется материальный ярлык.

На складах с небольшой номенклатурой готовой продукции вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника — перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления и берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т.

д.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Способы учета материальных ценностей с позиций разделения бухгалтерского и складского учета и с точки зрения его оперативности

Способ учета материальных запасов должна определить в своей учетной политике каждая организация, так как без его решения невозможна организация складского учета — непременного атрибута любого склада или кладовой.

С точки зрения разделения бухгалтерского и складского (оперативного) учета, учет материальных ценностей может вестись двумя методами:

- Сальдовый метод (на складах организуется только количественный учет по видам ценностей — номенклатурным номерам; бухгалтерия ведет только суммовой учет — в денежном выражении).

- Количественно — суммовой метод (на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей).

Сальдовый метод применяется, как правило, для снижения трудоемкости учетных процедур и увеличения оперативности их выполнения (чаще всего, в условиях отсутствия эффективной автоматизации учета) при наличии широкой номенклатуры используемых ценностей. Количественно — суммовой метод является более предпочтительным в случае необходимости существенного усиления контроля сохранности и движения материальных ценностей; территориальной удаленности и иных условий, определяющих сложности оперативного получения бухгалтерией информации со складов.

С точки зрения периодичности учета, учет материальных запасов организуется на основе:

- Системы непрерывного учета (отражение в учете всех операций по поступлению и движению товарно — материальных ценностей (далее ТМЦ) на момент их совершения).

- Системы периодического учета (выявление по окончании каждого отчетного периода количества использованных и выбывших по различным причинам ТМЦ и ежемесячное определение остатков ТМЦ по результатам инвентаризации).

Система непрерывного учета иногда в литературе называется режимом постоянного списания затрат. Он предполагает отнесение на затраты стоимости списанных ценностей (товаров, сырья или материалов) в тот момент, когда они фактически израсходованы (переданы в производство или покупателю). Напротив, система периодического учета может быть названа режимом периодического списания затрат. При таком режиме определение стоимости израсходованных (переданных в производство или проданных) запасов осуществляется расчетным путем по итогам инвентаризации их остатков.

Иными словами, если ввести условные обозначения:

Сизрасх. — стоимость израсходованных запасов,

Снач. — стоимость запасов на начало отчетного периода (месяца),

Споступ. — стоимость запасов, поступивших в течение отчетного периода (месяца),

Скон. — стоимость запасов на конец отчетного периода (месяца),

то Сизрасх. составляет кредитовый оборот по счету 10 «Материалы» или 41 «Товары» по соответствующему субсчету и аналитической позиции (в зависимости от вида ценностей по учетной номенклатуре организации), Снач. — сальдо по дебету, а Споступ. — оборот по дебету этого же счета.

При использовании системы непрерывного учета Скон. определяется стандартным приемом системного бухгалтерского учета — путем выведения сальдо по счету 10 или 41 на конец отчетного периода обычным порядком:

Скон. = Снач. + Споступ. — Сизрасх.

Если же организация применяет систему периодического учета, то эта величина (Скон.) становится известна по итогам инвентаризации еще до определения стоимости израсходованных запасов (то есть сальдо на конец периода определяется до определения величины кредитового оборота по счету). Поэтому расчет становится не обычным, а «обратным»:

Сизрасх. = Снач. + Споступ. — Скон.

И уже после осуществления данных расчетов бухгалтер может делать в системном бухгалтерском учете стандартные записи по кредиту счета 10 или 41 и расчеты по определению сальдо на этом счете на конец отчетного периода.

На практике выбор в пользу системы периодического учета делается для отдельных видов ценностей, учет которых в непрерывном режиме затруднен или нецелесообразен (например, для розничной торговли — в магазинах самообслуживания, для строительных складов — песок, гравий и т.д.).

Выше при рассмотрении формул мы указывали, что в качестве отчетного периода для системы периодического учета берется месяц. Однако это самый крайний вариант, когда организация выбирает максимально длительный период. В зависимости от масштабов хозяйственной деятельности, объемов запасов и широты их номенклатуры могут быть выбраны более короткие периоды, например, неделя или декада, а в магазинах самообслуживания остатки товаров в торговом зале могут сниматься ежедневно или при смене продавцов — выбор срока является одним из элементов учетной политики организации.

Что относится к ТМЦ в бухгалтерском учете

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

Хозяйственная деятельность любой организации, связанной с товарами, — это учет поступления и расходования объектов торговли и сопутствующих им материалов или ТМЦ — товарно-материальных ценностей. Что к ним относится и как правильно построить их эффективный учет, чтобы издержки были минимальны, а прибыль — как можно больше?

- 1 Что такое товары, и чем они отличаются от товарно-материальных ценностей.

- 2 Методика учета товарно-материальных ценностей (нюансы)

- 3 Учет ТМЦ в бухгалтерии: проводки и документы

- 4 Бухгалтерский учет — Учет товарно—материальных ценностей

- 5 Бланк и образец инвентаризационной описи товарно-материальных ценностей

- 6 Организация складского учета

- 7 Используемые измерители в бухгалтерском учете — Энциклопедия по экономике

- 8 Синтетический и аналитический учет производственных запасов

- 9 Списание материалов — правила для бухгалтерского учета

- 10 Движение товаров на складе — полный учет и контроль

- 11 2.1.1. Понятие, классификация, оценка товарно-материальных и иных ценностей

- 12 Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

Знакомимся с ТМЦ

Расшифровка этого понятия объединяет общую информацию о производственных запасах и включает несколько видов средств, классифицирующихся следующим образом:

• сырье и материалы;

• запасные части;

• полуфабрикаты собственного производства на складах;

• покупная и готовая продукция;

• строительные материалы;

• топливо и смазки;

• возвратные отходы и полезные остатки;

• хозяйственный инвентарь;

• тара.

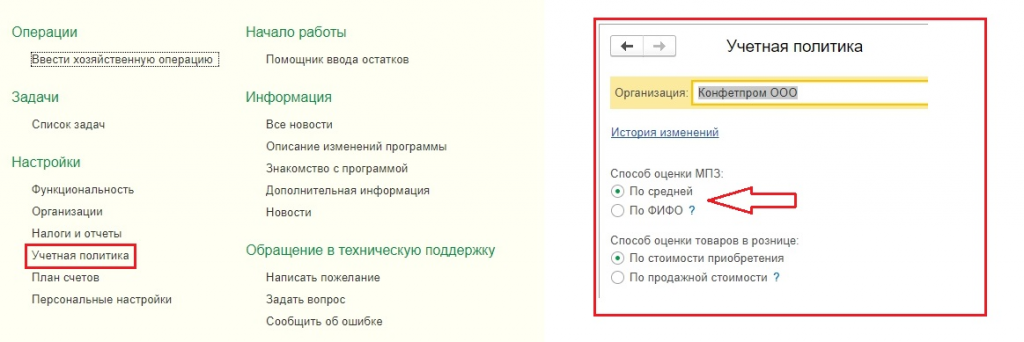

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.