Нюансы заполнения формы 2-ндфл в 2021 году

Содержание:

- НДФЛ с признаком 1 и 2: что это такое

- Исправление ошибок в справках 2-НДФЛ

- Когда удержать налог не удается

- Для чего нужно

- Нужна ли справка 2-НДФЛ с признаком 1?

- Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

- Как представить справку 2-НДФЛ в ИФНС

- 6-НДФЛ

- Бланк справки 2-НДФЛ в 2020 году

- Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

- Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

- Причины появления признака 2 в справке 2-НДФЛ

- Редактирование ошибок

- Нюансы заполнения

- Что такое признак в справке 2-НДФЛ

- Наиболее распространенные коды доходов и вычетов, которые используются при заполнении справки по форме 2-НДФЛ.

- Как определить сумму неудержанного налога

- Разрешается ли допускать ошибки при указании признаков

- Корректирующая Справка 2-НДФЛ

- Когда удержать налог не удается

- Особенность оформления справки 2-НДФЛ с признаком 2

- Что означают признаки в справке по форме 2НДФЛ

НДФЛ с признаком 1 и 2: что это такое

Справка о доходах гражданина составляется по месту его работы и заверяется главным бухгалтером и руководителем. Периодичность ее составления:

- по умолчанию – один раз в год для предоставления предприятием налоговой отчетности;

- по желанию сотрудника – любое количество раз, за любой период.

Составление справки производится по установленной законом форме. Так, в верхней ее части обязательно содержится код подразделения ФНС, дата создания документа, а также цифровой код признака налогоплательщика – 1 или 2.

Использование данного кода обязательно для любой справки 2-НДФЛ. С его помощью ФНС составляет отчеты:

- об общем количестве плательщиков налогов;

- о суммарном доходе гражданина, начисленных ему налогах и сделанных в счет бюджета платежах;

- о количестве должников по выплатам и объеме долгов.

Таким образом, код признака необходим для упрощения обработки данных, поступающих в налоговую инспекцию. Также он нужен для сокращения количества ошибок в процессе.

Исправление ошибок в справках 2-НДФЛ

Налоговая инспекция, обнаружившая ошибки и неточности в предоставленных на проверку справках 2-НДФЛ, обязывает переделывать документы и накладывает на предприятие штраф в размере 500 рублей за каждый совершённый проступок.

Однако далеко не всегда документы, поданные в ИФНС, начинают обрабатываться моментально, и если представитель налогового агента увидит ошибку до начала камеральной проверки, он всегда может выпустить вдогонку следующие документы для предотвращения наложения административного взыскания:

- Первоначальный документ имеет код 00 в графе «порядковый номер корректировки».

- В дополнение к нему может быть выпущен корректирующий документ с исправленными данными и заполненной графой «номер корректировки», где указывается её порядковый номер – 01, 02, 03 и т. д.

- Если бухгалтерия сдала совсем не те сведения на проверку, что может значить — просто перепутала сотрудника или год отчётности, то выпускается так называемый аннулирующий документ, который в поле корректировки содержит цифры 99, а в теле самого бланка – верные сведения о налогоплательщике, агенте, доходах и вычетах.

Ошибки бухгалтера

Любой налоговый агент должен помнить, что он заявился как профессиональный участник рынка и ошибки с последующими корректировками недопустимы для него за исключением форс-мажорных ситуаций, поэтому для оформления налоговой отчётности на работу должны приниматься только квалифицированные сотрудником. Однако наличие образца заполнения под рукой никогда не помешает.

Когда удержать налог не удается

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Для чего нужно

Этот раздел помогает сотрудникам Федеральной Налоговой службы собрать необходимые данные о плательщиках налогов. В случае, если в раздел вносится цифра “1”, то налоговая просто вносит в базу данных информацию о лицах, которые получают ЗП и соответствующие выплаты. Когда в него внесли цифру “2”, то налоговики собирают базу данных по лицам, которые являются должниками (поскольку выплаты с вознаграждения не сделаны). Напомним, что в форму вносится информация о любых полученных вознаграждениях. К ним относится:

- Выплата ЗП по договору.

- Выплата по больничным листам и отпускные. При этом платежи по декретной нетрудоспособности относятся к страховому случаю и не вносятся в декларацию).

- Полученная сотрудником материальная помощь.

- Выплаченные работникам дивиденды и премии.

- Всевозможные отчисления, сделанные по гражданско-правовому договору, а также прочие выплаты.

Правила заполнения НДФЛ

Согласно действующим нормативам, с каждым видом вознаграждений соотносится уникальный код, и заполняющий должен указать его, чтобы налоговики понимали, какие именно платежи делаются. С общей суммы платится налог в размере 13%, он удерживается в тот же день, когда и совершается сам платеж. Перечисление НДФЛ производится по следующим правилам:

- По больничным листкам и отпускным платится в последний рабочий день месяца. К примеру, если выплаты были сделаны 15 октября, то НДФЛ нужно заплатить до 31 октября.

- По остальным видам платежей перечисление делается на следующий рабочий день после фактической выплаты сотрудникам.

Нужна ли справка 2-НДФЛ с признаком 1?

Тот факт, что вы представили на работника справку 2-НДФЛ с признаком 2, вовсе не означает, что вам теперь не нужно представлять на него справку 2-НДФЛ с признаком 1.

В справке 2-НДФЛ с признаком 1 указываются сведения обо всех доходах физлица за истекший год, так что справка 2-НДФЛ с признаком 2 никак ее не заменяет, и сдавать ее надо (письма Минфина от 01.12.2014 № 03-04-06/61283, от 29.12.2011 № 03-04-06/6-363). Более того, в ней нужно указать в том числе данные, отраженные ранее в справке 2-НДФЛ с признаком 2.

Оксана Доброва, эксперт по бухгалтерскому учету и налогообложению

Бератор нового поколения ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Подключить бератор

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Чтобы организации не нести материальные потери из-за штрафов, следует грамотно организовать учетный процесс по всем физлицам, которым в течение отчетного года выплачиваются доходы.

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

***

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

Как представить справку 2-НДФЛ в ИФНС

Представить справки 2-НДФЛ в ИФНС в бумажном виде вы можете только в том, случае, если подаете сведения не более чем на 25 человек (п. 2 ст. 230 НК РФ). Сделать это можно, посетив налоговую лично (через представителя) или направив справки по почте (п. 3 Порядка, утв. приказом ФНС от 16.09.2011 № ММВ-7-3/576@; далее – Порядок представления).

Если же вам нужно сдать более 25 справок, делать это нужно в электронном виде (п. 2 ст. 230 НК РФ, п. 6 Порядка представления):

- либо по телекоммуникационным каналам связи с применением квалифицированной электронной подписи;

- либо на электронных носителях (флеш-картах, дискетах, дисках CD или DVD), представленных лично (через представителя) или почтовым отправлением.

При этом сведения, которые вы сдаете на бумаге или электронных носителях, нужно сопроводить реестром на бумаге в двух экземплярах (п. 6, 15 Порядка представления). Форма реестра приведена в Приложении № 1 к Порядку представления.

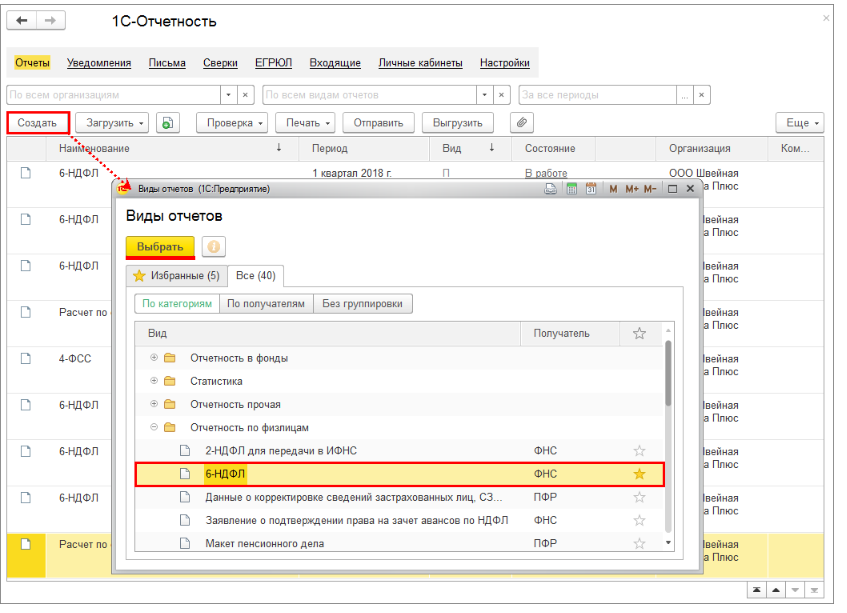

6-НДФЛ

Форма 6-НДФЛ не претерпела таких коренных изменений, как форма 2-НДФЛ и не изменилась по сравнению с отчетом за 2017 г. Форма и формат предоставления в налоговые органы остались прежними. Отчет необходимо сдать не позднее 1 апреля 2019 г. в налоговый орган (абз. 3 п. 2 ст. 230 НК РФ).

В программе «1С:Зарплата и управление персоналом 8», ред. 3, необходимо войти в раздел «1С-Отчетность». Для правильного формирования отчета необходимо отразить все доходы, полученные физическими лицами за выбранный период, введены сведения о праве на налоговые вычеты, рассчитаны и учтены суммы исчисленного налога. Далее нажимаем «Создать» и выбираем «Отчетность по физлицам».

В появившейся форме указываем организацию (если ведется учет по нескольким организациям) и период, за который составляется отчет. По кнопке «Создать» получаем сформированный отчет. Для формирования расчета сразу по всем регистрациям ФНС установите галочку «Создать для нескольких налоговых органов» и выберите налоговые органы, куда следует предоставить расчет.

Бланк справки 2-НДФЛ в 2020 году

Примечание: Форма справки 2-НДФЛ утверждена приказом ФНС России от 02.10.2018 N ММВ-7-11/566@. Она вступила в силу с 1 января 2019 года. Также приказом была утверждена отдельная форма справки для выдачи работникам. Теперь она называется – «Справка о доходах и суммах налога физического лица». Внешне она ничем не отличается от 2-НДФЛ старой формы.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке.

Новую форму справки 2-НДФЛ, представляемую в налоговую, можно скачать здесь.

Форму справки о доходах и суммах налога физического лица, выдаваемую работнику, можно скачать здесь.

Примечание: 2020 год станет последним, за который нужно будет подать справку 2-НДФЛ. С 2021 эта отчетная форма отменяется (закон № 325 от 29.09.2019). Информация, которая в нее включалась, найдет отражение в расчете 6-НДФЛ — его форма будет изменена.

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Чтобы организации не нести материальные потери из-за штрафов, следует грамотно организовать учетный процесс по всем физлицам, которым в течение отчетного года выплачиваются доходы.

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

***

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

Срок предоставления налоговой отчётности с доходов физических лиц их налоговыми агентами разнится в зависимости от признака, по которому была составлена справка 2-НДФЛ. Так, различия в сроках подачи следующие:

- Все справки с признаком один могут подаваться налоговым агентом в органы ФНС в срок до 1 апреля.

- Справки с кодом 2 предоставляются к отчётности ранее – до 1 марта текущего отчётного периода, следующего сразу за отчётным.

Разница в сроках предоставления справок образуется из-за нестандартности ситуации в признаке 2, где необходимо не только провести контрольно-учётные мероприятия, но также проверить отсутствие факта уклонения от налогообложения и принять дополнительные решение, если проведение взыскания с физического лица возможно.

Если представители налогового агента не смогли выдержать требуемые законом сроки предоставления отчётности за своих подопечных, то организация облагается штрафом в размере 200 рублей за каждый не ко времени поданный документ, что особенно обременительно для крупных фирм, где численность сотрудников может исчисляться тысячами, а бухгалтерия предприятия стремится предоставить документы на каждого сотрудника одновременно.

Отчётность может передаваться сформированной в электронной базе 1С, а также традиционным способом – в печатном виде, однако, несмотря на тип оформления, порядок заполнения и сдачи един для всех документов.

Важно! Согласно введённым несколько лет назад корректировкам в налоговое законодательство, документы в печатном виде могут подаваться для отчётности лишь микро- или министруктурами, общая численность сотрудников которых не превышает 25 человек. Во всех остальных случаях сдача документации должна происходить только онлайн в электронном виде

Это связано с тем, что архивы налоговых служб физически не могут вместить большой объём документов, и многие административные ведомства давно уже переходят на вместительные файловые хранилища с использованием серверов и электронных баз данных.

Причины появления признака 2 в справке 2-НДФЛ

Признак 2 указывается в справке 2-НДФЛ с наступлением по прошествии следующих событий в отношениях работодателя и сотрудника:

- 2-НДФЛ – что означает признак 2? Если выплаты были произведены в самом завершении налогового периода, например, разовая премия сотрудникам к Новому году, и у бухгалтерии не было временной возможности на организацию налогового вычета. В таких случаях удержание подоходного налога переносится на следующий отчётный период с равномерным распределением сумм по месяцам или разовым удержанием.

- В случае, если премия или часть заработной платы была выплачена в натуральном виде. К данным выплатам могут относиться подарки сотрудникам на какие-то события, социальные пакеты в виде медицинских страховок, подарочный сертификат, организация корпоративных увеселительных мероприятий, которые имеют конечную стоимость, но не могут сразу облагаться налогом. В данном случае уплата задолженностей происходит при ближайшем начислении денежных средств сотруднику при условии, что оно произошло до окончания текущего налогового периода. В противном случае взыскать налог не представляется возможным.

Важно! Все выплаты сотрудникам в натуральном выражении стоимостью менее 4 000 рублей не подлежат налогообложению. При получении сотрудником какой-либо материальной выгоды от предприятия

При получении сотрудником какой-либо материальной выгоды от предприятия.

Составление 2-НДФЛ на сотрудника

Все указанные причины, которые обязывают указывать в справке 2-НДФЛ признак 2, влияют на особенности её составления.

Редактирование ошибок

Справка 2-НДФЛ с признаком «2» часто вызывает затруднения при заполнении. При неверном указании признака налоговый агент облагается штрафом 500 руб. за каждую справку. Своевременно найденная и исправленная неточность принимается к сведению при правильном оформлении. Для исправления ошибок или аннулирования рядом с «Признаком» заполняется «Код корректировки». Это двузначное число обозначает:

- 00 – первичную подачу,

- 01 – вторичную (уточненную),

- 02 – последующую корректировку, и так далее, по порядку.

- 99 – аннулирование предыдущей справки.

Законодательно закреплено, что при изменении данных ранее представленной справки НДФЛ, дополнение дается только на скорректированные суммы и сведения. Но практика показывает, что предпочтительнее составить новую отчетность. Форма заполнения должна соответствовать отчетному периоду: исправления за 2014 год необходимо составить по формату 2014 года.

Нюансы заполнения

Если с кодом 1 все более-менее понятно (в него вносятся все официально сделанные выплаты), то с 2 у многих бухгалтеров и работодателей возникают вопросы. Рассмотрим несколько важных нюансов:

- В случае если сделанные выплаты были обложены налогом частично, а не в полной мере, то в декларацию нужно внести данные именно о необлагаемой сумме. К примеру, работник получил матпомощь в размере 500 рублей).

- В документ вносят только те вознаграждения, с которых не был удержан налог. Причем вознаграждения указываются по времени, в который они были выплачены. К примеру, матвыплата январь и пр.

- В документ вносятся суммы выплат, с которых предприятие не удержало налог на доходы физлиц.

Что такое признак в справке 2-НДФЛ

Это шифр, благодаря которому фискальные органы имеют следущие сведения:

- об общем числе плательщиков, суммарном доходе, начисленных и перечисленных платежах;

- о количестве должников и сумме задолженности по НДФЛ.

При заполнении данного поля рядом со словом «признак» ставится либо цифра «1», либо «2». В первом случае аккумулируется информация обо всех физических лицах, получивших вознаграждение любого вида (денежного, натурального). Если же по какой-либо причине агент не смог рассчитать и перевести налоговые удержания, то напротив «признака» отображается 2.

В зависимости от кодировки существуют разные сроки представления документации в ИФНС:

- с «1» — до 1 апреля,

- с «2» — до 1 марта.

Признак «1» в справке 2-НДФЛ

Цифра «1» в отчетном документе означает код физического лица, с заработка которого были произведены бюджетные удержания. Перечень годовых доходов состоит из:

- заработной платы;

- дивидендов;

- премии за счет прибыли;

- оплаты больничных листов (без учета по беременности, родам, декретного отпуска до 1,5 лет);

- суммы отпускных;

- материальной помощи;

- операций с недвижимостью (продажа, аренда);

- других дивидендов.

Здесь же сделаны расчет суммы подоходного налога и отметка о его перечислении.

Признак «2» в справке НДФЛ – что это

Признак «2» является кодом налогоплательщика, с доходов которого не был уплачен подоходный сбор. Причинами не перечисления могут быть:

- временные рамки (дата получения вознаграждения приходится на конец года);

- натуральная форма оплаты (невозможно произвести удержание);

- материальная выгода.

ФНС указало, что работодатель обязан уведомить о сумме не перечисленного налогового платежа, независимо от того, производил он физическому лицу оплату в отчетном году или нет (письмо от 30.03. 2016 № БС- 4-11/ 5443).

Что определяет:

- был ли налогоплательщик штатным или внештатным работником;

- получал или не получал другие виды доходов, кроме указанного по признаку «2»>;

Он должен фигурировать среди прошлогодних плательщиков по признаку «1». То есть составляются две справки 2-НДФЛ.

Наиболее распространенные коды доходов и вычетов, которые используются при заполнении справки по форме 2-НДФЛ.

Полный перечень кодов доходов и вычетов, которые отражаются в справке, утвержден Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Напомним лишь самые распространенные.

|

Код доходов |

Код расходов |

|

1010 – дивиденды |

114 – стандартный вычет на первого ребенка родителю (в одинарном размере) |

|

2000 – заработная плата |

115 – стандартный вычет на второго ребенка родителю (в одинарном размере) |

|

2010 – вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг) |

116 – стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере) |

|

2012 – отпускные |

311 – имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья |

|

2300 – пособие по временной нетрудоспособности |

327 – социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни |

|

2610 – материальная выгода от экономии на процентах за пользование заемными средствами |

403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг) |

|

2760 – материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами) |

501 – вычет из стоимости подарков (до 4 000 руб. в год) |

|

4800 – доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (письма ФНС РФ от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127) |

503 – вычет из суммы матпомощи (до 4 000 руб. в год) |

И в заключение напомним, что данную справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами организации (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Как определить сумму неудержанного налога

Если налог не был удержан с полной суммы дохода, то все просто. Достаточно рассчитать НДФЛ с суммы этого дохода в обычном порядке.

Если же налог не удалось удержать с части дохода, неудержанный НДФЛ надо определить расчетным путем. Например, это необходимо, если в конце года работник получил дорогостоящий подарок и выплат в его пользу до конца года не хватает, чтобы удержать налог полностью.

ПРИМЕР ОПРЕДЕЛЕНИЯ НЕУДЕРЖАННОГО НДФЛ

В декабре 2016 года организация вручила работнику ценный подарок стоимостью 40 000 руб. При этом с 1 по 21 декабря работник находился в отпуске. Его заработная плата за дни, отработанные в декабре, составила 9450 руб. Других подарков в 2016 году работник от организации не получал.

Налоговая база по НДФЛ за декабрь составит 45 450 руб. (9450 руб. + 40 000 руб. – 4000 руб.)*.

Сумма НДФЛ равна 5909 руб. (45 450 руб. × 13%).

При выплате зарплаты за декабрь организация удержала 4725 руб. (9450 руб. × 50%)**, из них:

— 1229 руб. (9450 руб. × 13%) – с зарплаты;

— 3496 руб. (4725 руб. – 1229 руб.) – со стоимости подарка.

Сумма неудержанного со стоимости подарка НДФЛ равна 1184 руб. (5909 руб. – 4725 руб.).

Эту сумму организация укажет в справке 2-НДФЛ с признаком 1. При этом ей необходимо также указать сумму дохода, с которого не удержан НДФЛ, ее также нужно определить расчетным путем – 9107,69 руб. (1184 руб. × 100% : 13%).

* Стоимость подарка не облагается НДФЛ в пределах 4000 руб. за календарный год (абз. 2 и 4 п. 28 ст. 217 НК РФ).

** Величина удерживаемого налога не может превышать 50% от суммы выплаты (п. 4 ст. 226 НК РФ).

Разрешается ли допускать ошибки при указании признаков

Подавать справки 2НДФЛ лучше заранее, вне зависимости от их признака. Тогда при обнаружении в них ошибок у подателя еще будет возможность внести необходимые исправления, не нарушая при этом сроков сдачи.

Избежать взыскания можно, если ошибка будет обнаружена подателем самостоятельно, до начала камеральной проверки. В этом случае следует дополнительно подать в ФНС корректирующий документ со всеми проведенными исправлениями. В графе «Номер корректировки» такой справки должно быть указано «01», «02» и т. д., в зависимости от того, какое это по счету исправление.

Если в справке представлены вовсе не верные данные, например, перепутана фамилия сотрудника или указан доход за один из прошедших годов, вслед ей также можно отправить корректирующий документ. В поле «Номер корректировки» проставляют значение 99, это означает необходимость аннулирования поданных ранее данных.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Когда удержать налог не удается

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака. Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк

Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями

Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Логотип ФНС

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Данный признак проставляется в том случае, если работодатель по каким-то причинам не удерживал НДФЛ с доходов гражданина в отчетном году. Как правило, это происходит по следующим причинам:

- доход был получен в конце расчетного периода, и у бухгалтера не было времени на оформление налогового вычета;

- заработок был выплачен в натуральной форме;

- сотрудником была получена материальная выгода от предприятия.