Оприходование материалов и запчастей после демонтажа

Содержание:

- Курс: Учет материально-производственных запасов

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Продажа материалов

- Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

- Реализация материалов: проводки

- Реализация

- Бухучет: право собственности к покупателю не перешло

- Учет поступления материалов по фактической себестоимости (проводки, пример)

- Бухучет поступления продукции на склад

- Продажа материалов

- Что такое МПЗ?

Курс: Учет материально-производственных запасов

Особенности учета и оценки поступления материалов при использовании счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без их использования.

Если синтетический учет материальных ценностей ведут по учетным ценам, то помимо счетов по учету материально-производственных запасов (10, 41, 43) используют счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары).

Материально-производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 «Заготовление и приобретение материальных ценностей» в дебет счетов 10 «Материалы», 11 «Животные на выращивании и откорме» и 41 «Товары».

Учетная цена материалов устанавливается предприятием самостоятельно. В качестве учетных цен на материалы применяются:

- цены поставщика (в этом случае другие расходы, входящие в фактическую себестоимость, учитываются отдельно в составе транспортно-заготовительных расходов);

- фактическая себестоимость материалов (в этом случае транспортно-заготовительные расходы отдельно не учитываются, так как они включаются непосредственно в учетные цены соответствующих МПЗ);

- планово-расчетные цены, которые разрабатываются и утверждаются организацией;

- средняя цена группы, которая устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров МПЗ путем объединения в один номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах.

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 «Заготовление и приобретение материальных ценностей» в дебет счета 16 «Отклонения в стоимости материальных ценностей». Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Израсходованные или проданные материально-производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 «Отклонения в стоимости материальных ценностей» назначен для учета разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10,11,41 синтетический учет ведут по учетным ценам.

Накопленные на счете 16 «Отклонения в стоимости материальных ценностей» разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

, включая НДС – 4200 руб. Учетная цена приобретенных материалов составляет 25000 руб. После передачи материалов в производство произведена оплата поставщику.

Остатков материалов на счете 10 и отклонений на счете 16 на начало месяца не было.

В учете будут отражены следующими проводками:

Дебет счета 15 Кредит счета 60 – 21000руб. – отражена покупная стоимость материалов;

Дебет счета 19 Кредит счета 60 – 4200 руб. – выделен НДС;

Дебет счета 10 Кредит счета 15 – 25000 руб. – оприходованы материалы по учетной цене;

Дебет счета 20 Кредит счета 10 – 25000 руб. – приобретенные материалы переданы в производство;

Дебет счета 20 Кредит счета 16 – 4000 руб. – сторно – списана разница между фактической себестоимостью и учетной ценой материалов;

Дебет счета 60 Кредит счета 51 – 25200 руб. – оплачены материалы поставщику;

Дебет счета 68 Субсчет «Расчеты по НДС» Кредит счета 19 – 4200 руб. – принят к вычету НДС.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

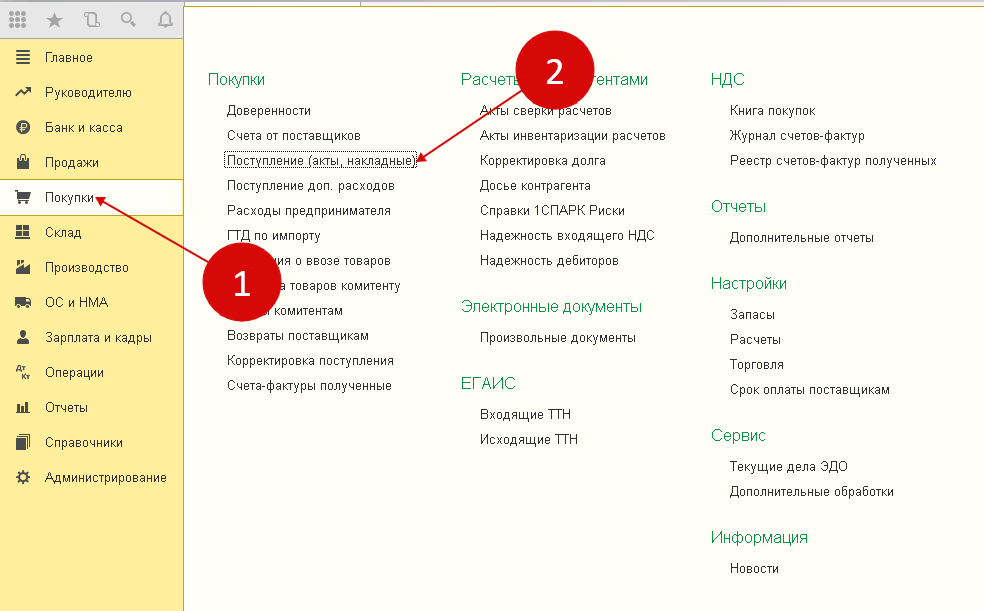

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

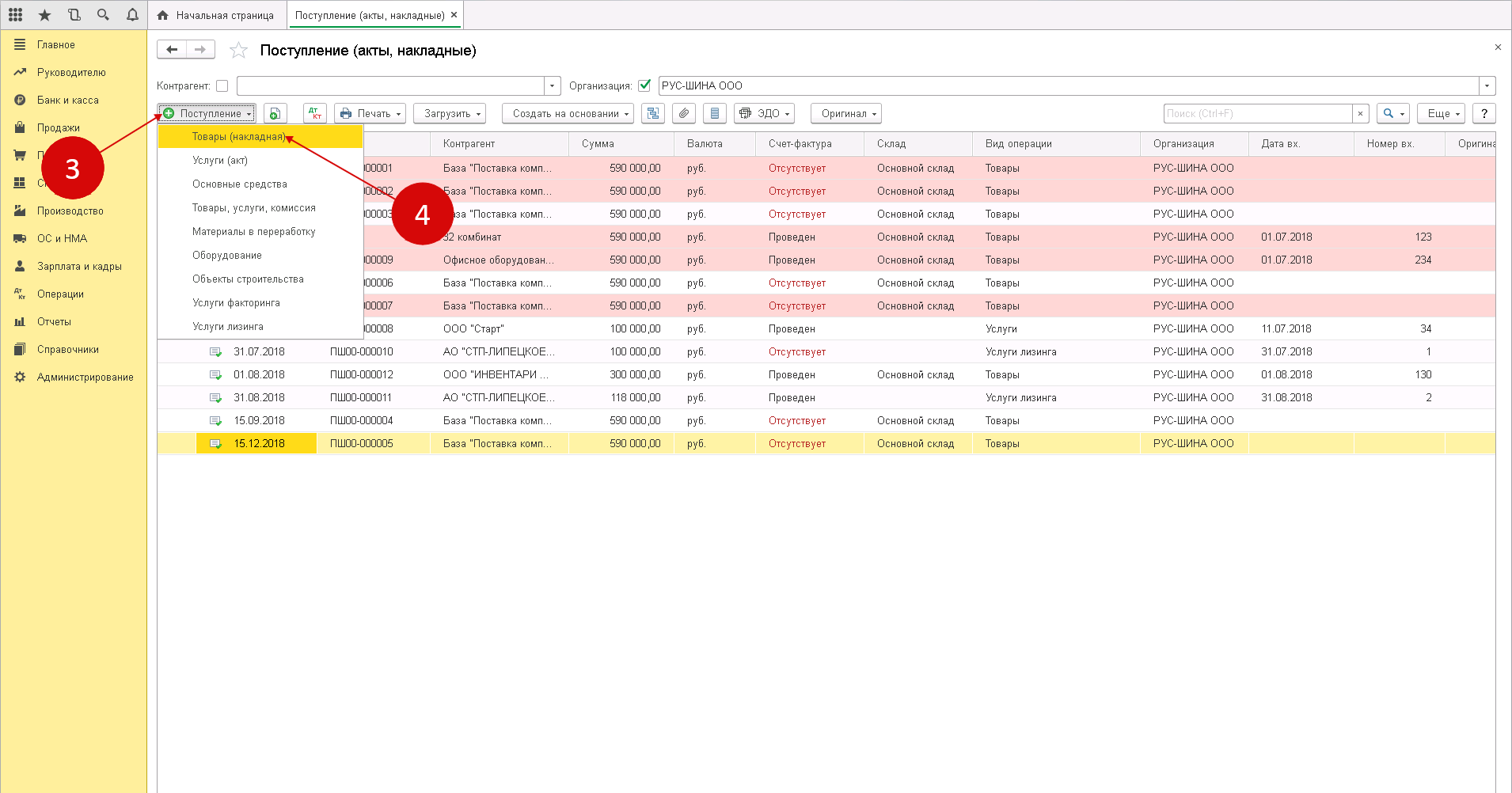

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

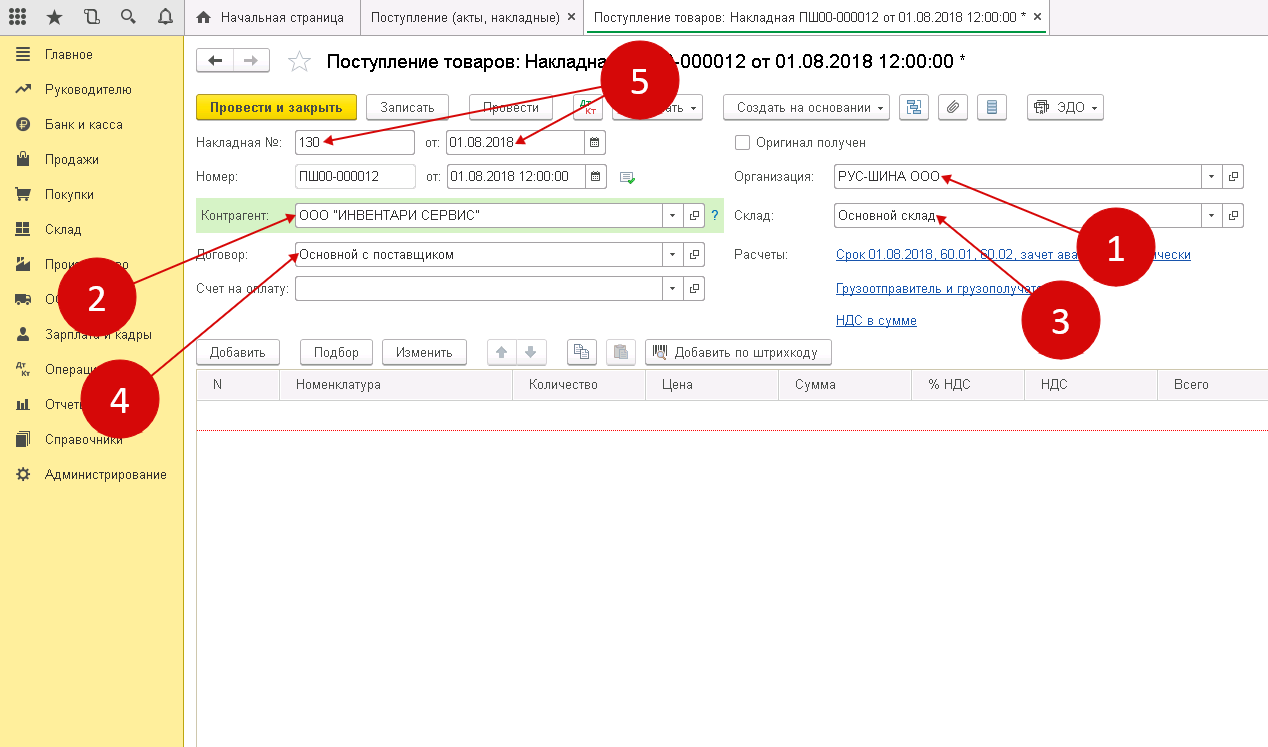

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

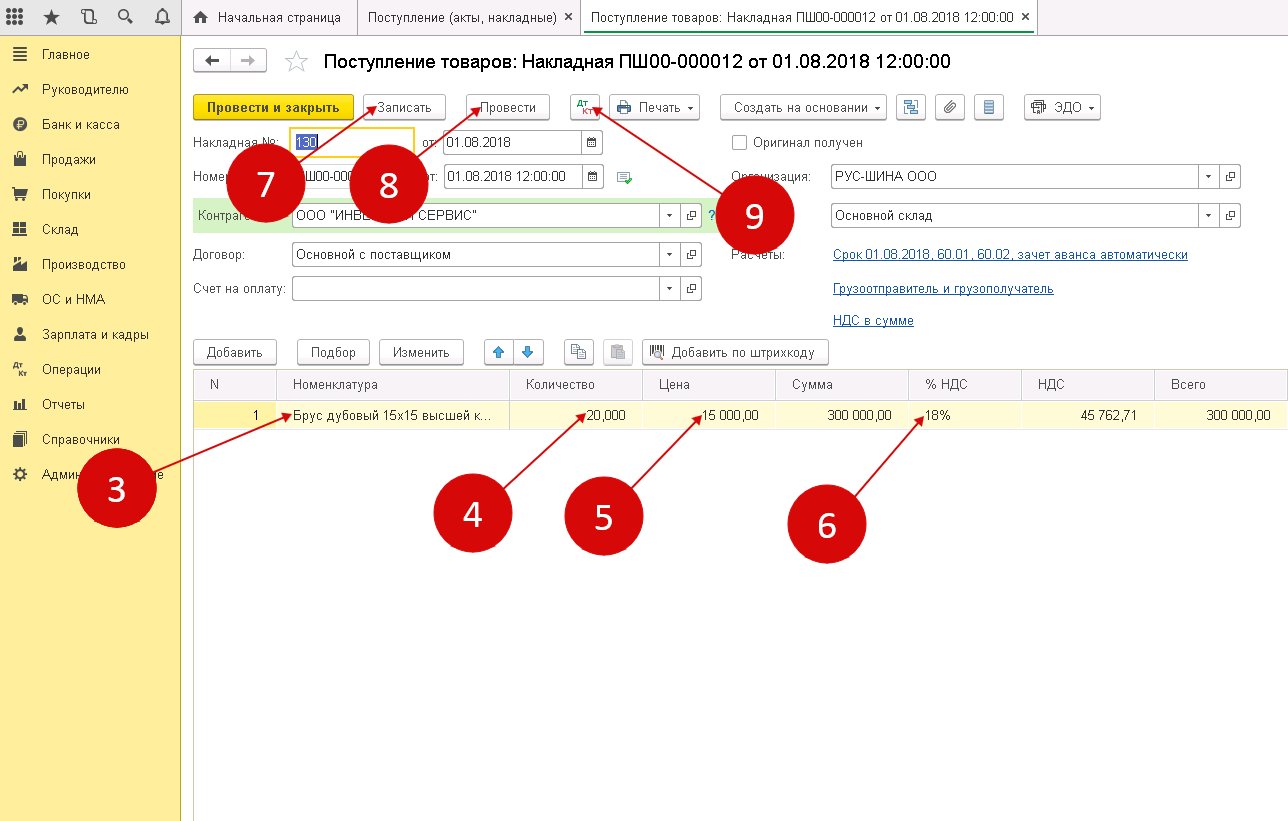

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

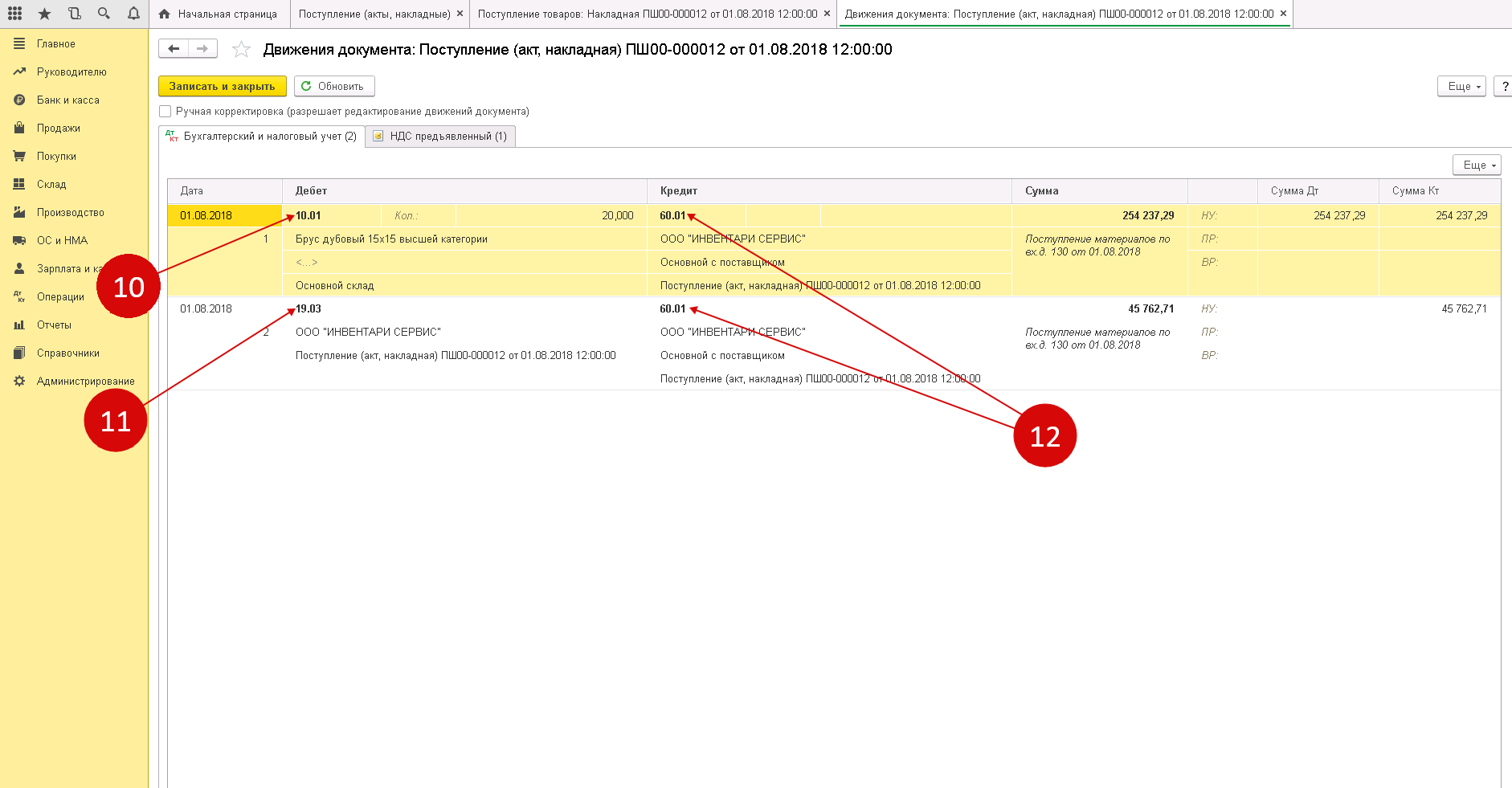

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

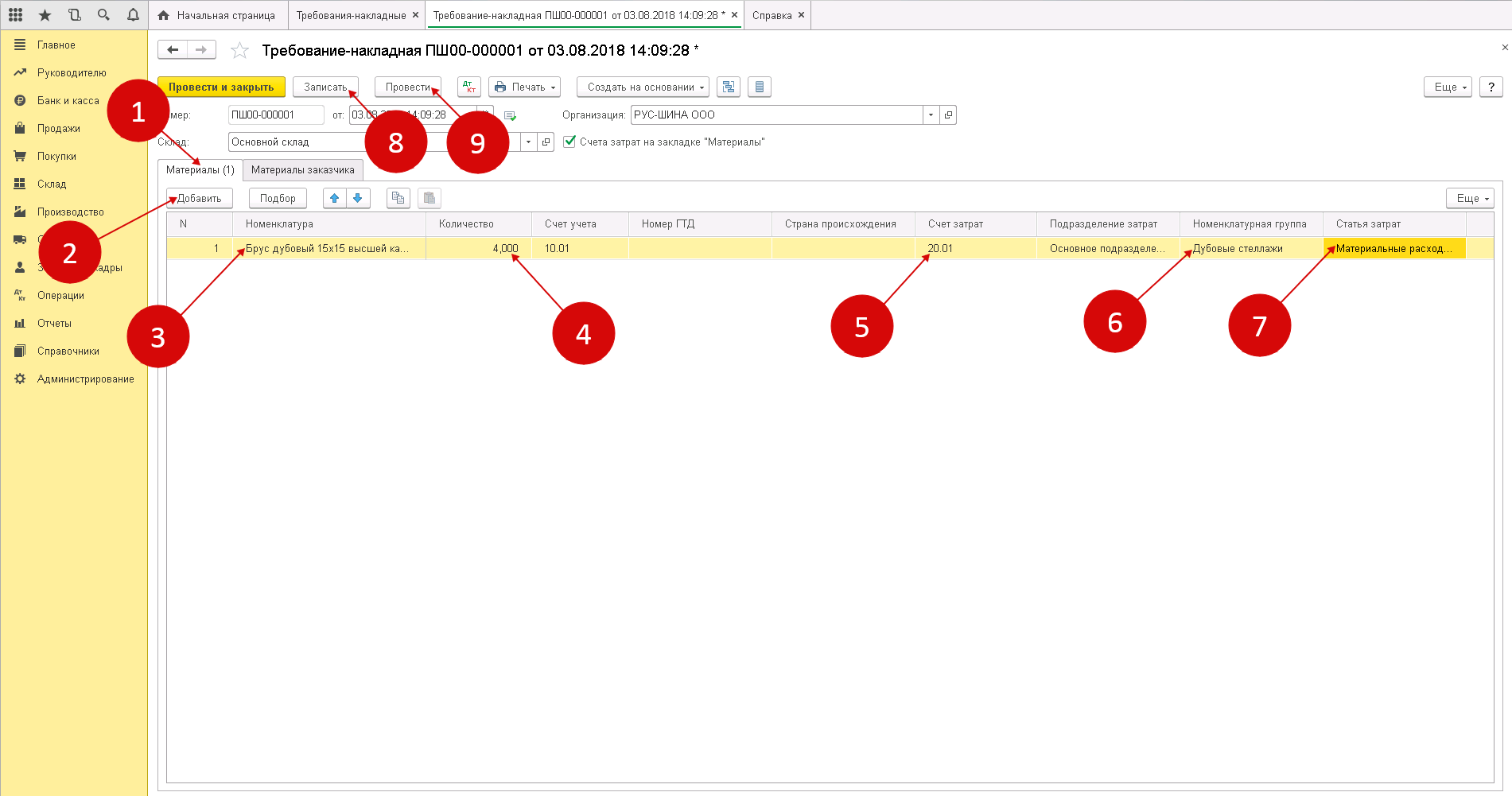

Шаг 1. Оформление требования-накладной

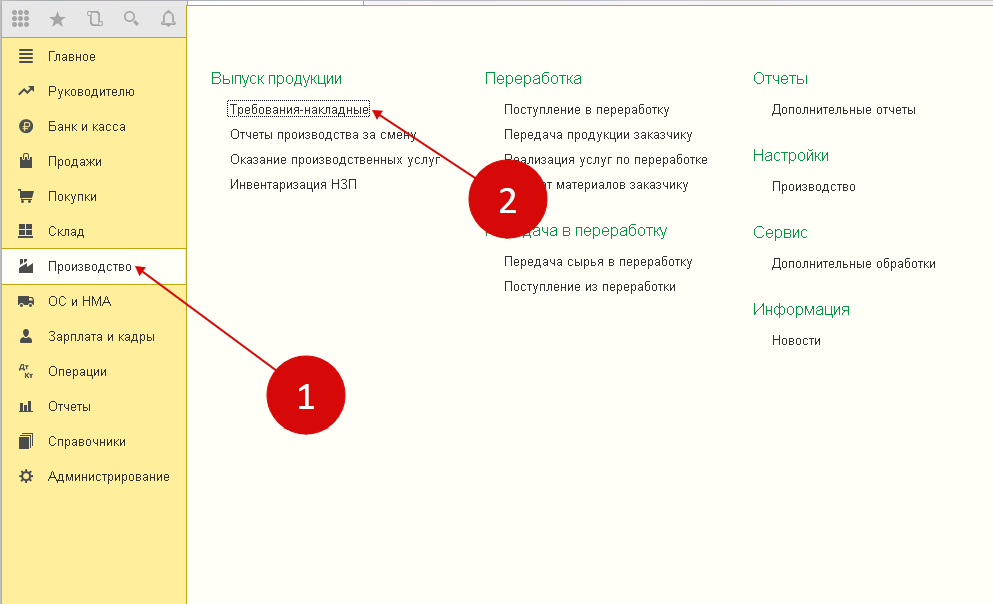

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

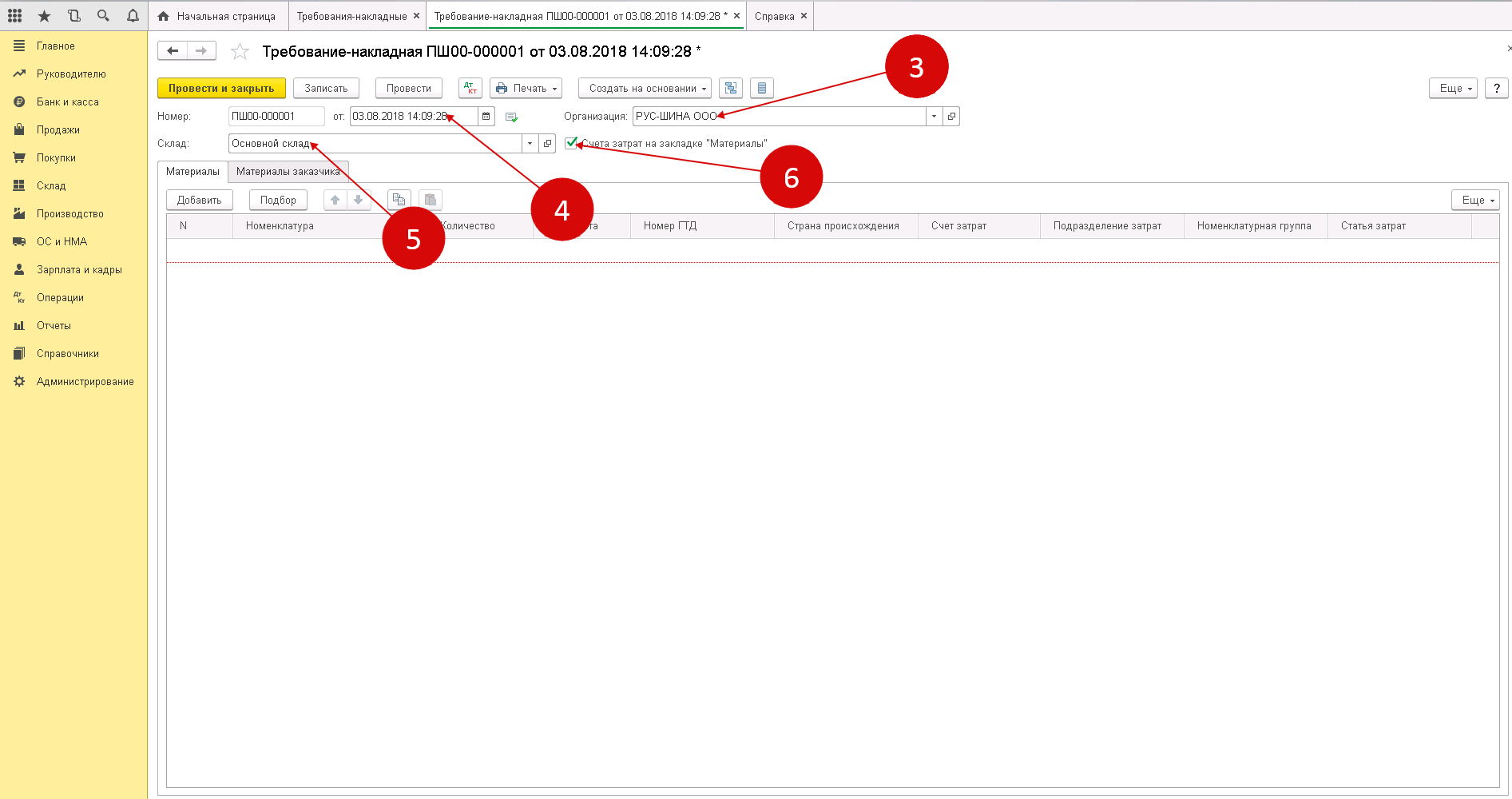

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

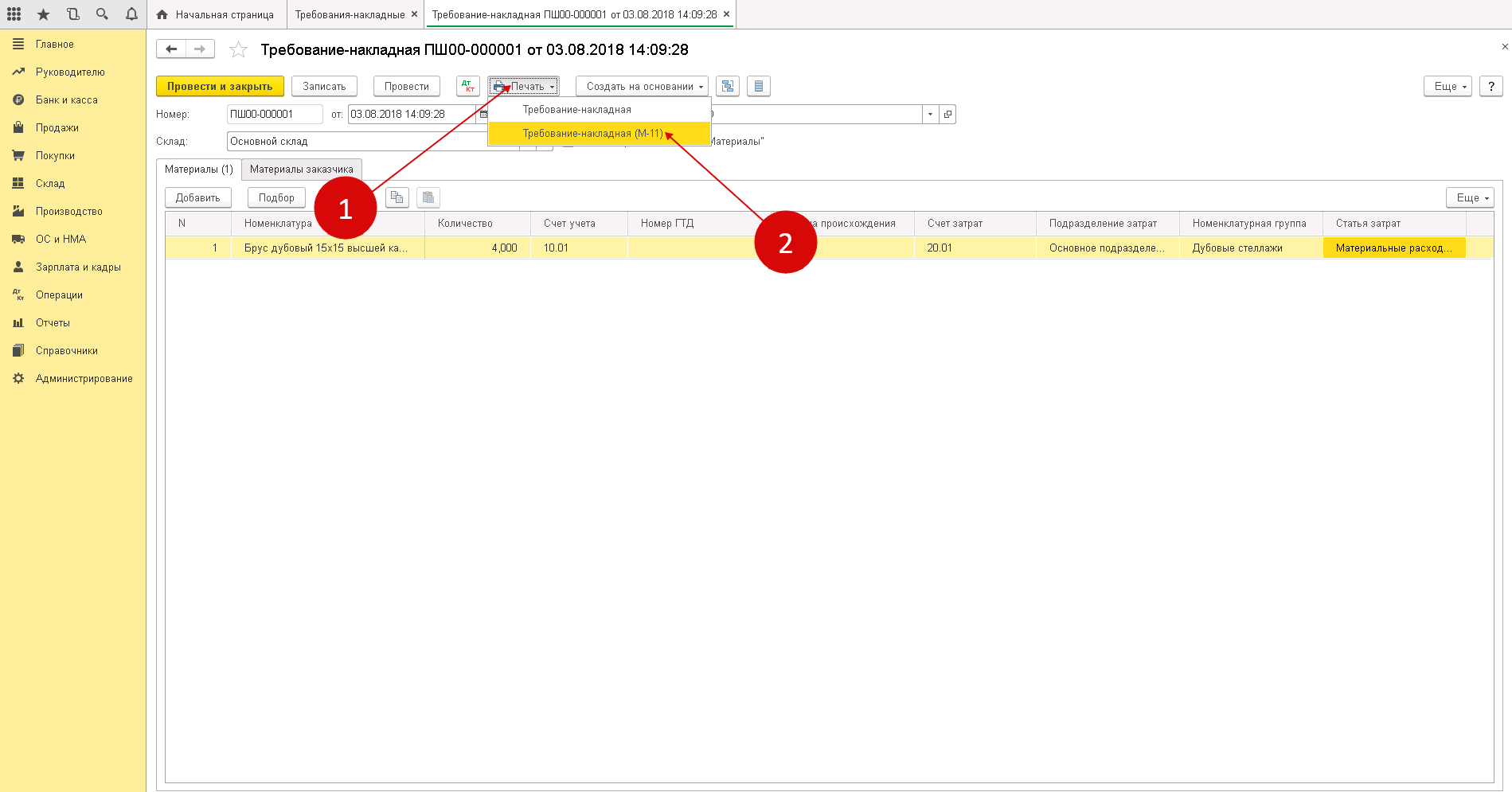

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

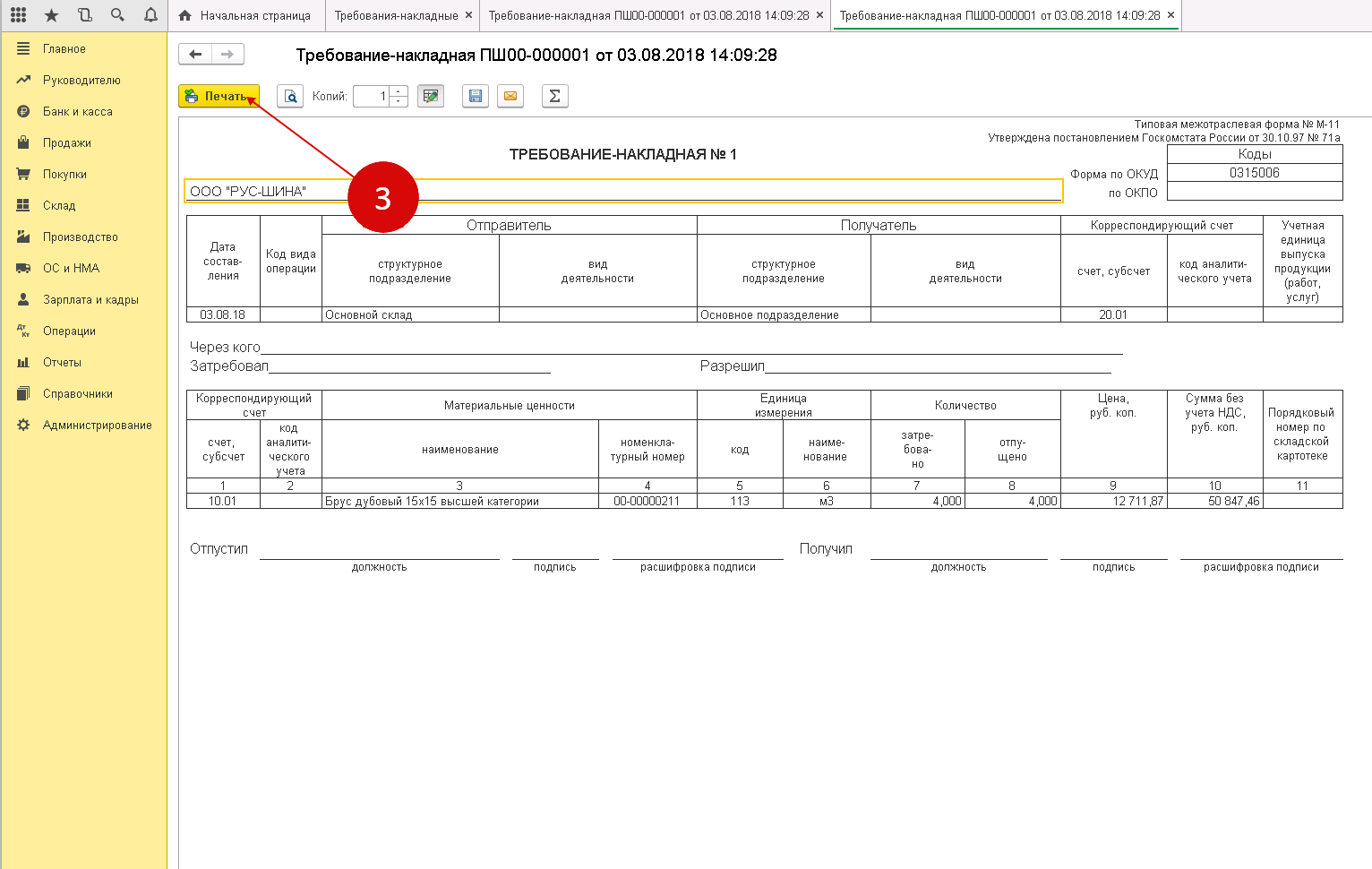

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС. Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч. 91 (если получена прибыль от сделки).

Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на 91-й счет (проводка Д91/2 К10).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь. Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч. 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч. 58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ). Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость). Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 75.1 | Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

| 19 | 83 | Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактураАкт приема передачи материалов |

Реализация материалов: проводки

Copyright: фотобанк Лори Учет материалов в производственном предприятии – весомая часть общего учетного процесса и состоит он из множества составляющих.

Компании строго лимитируют свои запасы, следя за тем, чтобы их стоимость не превышала установленных рассчитанных пределов, а материалы эффективно и рационально использовались в производстве, не залеживаясь на складах и не отвлекая тем самым средства из оборота. Однако ситуации, когда в структуре запасов образуется сегмент неликвидных активов, встречаются нередко.

Тогда перед руководством компании встает вопрос о реализации неиспользуемых материалов, поскольку ненужные в одной организации, они могут быть необходимы в другой.

Реализация

Расчеты с покупателями и заказчиками ведутся на счете 62 «Расчеты с покупателями и заказчиками». Выручка отражается на субсчете 90.1 «Выручка».

Товары, готовая продукция

Для отгрузки товаров, продукции выписывается в двух экземплярах товарная накладная ТОРГ-12 и передается на склад кладовщику. Кладовщик на основании доверенности отпускает товары.

Если организация отгрузила продукцию или товары и право собственности перешло к покупателю, то факт реализации отражается в учете следующей записью:

Дебет 62 Кредит 90.1 — отражена выручка от продажи продукции (товаров). Выручка отражается вместе с НДС.

Одновременно нужно отразить списание себестоимости товаров (продукции) в дебет субсчета 90-2 «Себестоимость продаж», доход от продажи которых учтен на субсчете 90.1.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость проданных товаров.

Организация одновременно с реализацией должна начислить НДС. Выставить счет-фактуру она обязана в течение пяти календарных дней со дня отгрузки товаров.

Дебет 90.3 Кредит 68 «Расчеты по НДС» — начислен НДС.

Договор с особым переходом права собственности

Если в договоре указать, что право собственности на товары будет переходить не после отгрузки, как считается по умолчанию, а например, после оплаты, такой договор считается договором с особым переходом права собственности. Отгруженные товары должны учитываться на счете 45 «Товары отгруженные».

Дебет 45 Кредит 41 — отгружены товары (ГП) по договору с особым переходом права собственности.

Несмотря на то, что право собственности не перешло к покупателю, НДС нужно начислить в день отгрузки.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС по отгруженным товарам.

Дебет 51 Кредит 62 — отражена оплата покупателя.

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 60.2 Кредит 45 — списана себестоимость отгруженных товаров.

Дебет 90.3 Кредит 68 — начислен НДС

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с отгрузки.

Услуги, работы

Если организация оказала услуги, выполнила работы, то данный факт оформляется актом в произвольной формы, типовой формы не предусмотрено, например, акт об оказании услуг или акт выполненных работ. Также нужно выставить счет-фактуру.

Проводки по оказании услуг, выполнении работ, те же, что и при реализации товаров и готовой продукции:

Дебет 62 Кредит 90.1 — начислена выручка за оказанные услуги.

Дебет 90.2 Кредит 20, 26 — списана себестоимость оказанных услуг, выполненных работ.

Дебет 90.3 Кредит 68 — начислен НДС.

Оплата покупателя

Оплата покупателя за товары. работы, услуги отражается в учете на основании:

- банковской выписки, если деньги поступили на расчетный (валютный) счет — Дебет 51 (52) Кредит 62.

- приходного кассового ордера, если оплата наличными — Дебет 50 Кредит 62.

Аванс от покупателя

Если организация работает по предоплате и перед отгрузкой, покупатель должен оплатить аванс.

Дебет 50, 51,52…Кредит 62 субсчет «Расчеты по авансам полученным» — покупатель перечислил аванс.

С полученного аванса нужно начислить НДС по ставке 18%/118 или 10%/110.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС с аванса.

После того, как товары (работы, услуги) были переданы покупателю и право собственности перешло к нему, в учете делают проводки:

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 — зачтен аванс покупателя.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость товаров, работ, услуг.

Дебет 90.3 Кредит 68 — начислен НДС.

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с полученного аванса.

Бизнес и учет

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости

— если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости

— если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов

, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43

— передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов

;

ФИФО

;

по средней себестоимости

.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите

в учетной политике для целей бухучета

. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС

(п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. .

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

— отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

— отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см.

Как отразить в бухгалтерском учете продажу товаров в розницу

.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости

, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости

, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг)

.

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

— начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см.

Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло

.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см.

Как отразить в учете операции с тарой при реализации собственной продукции

.

Учет поступления материалов по фактической себестоимости (проводки, пример)

Если ТМЦ принимаются к учету по фактической себестоимости, то их приходуют сразу в дебет счета 10 по стоимости, указанной в документах поставщика. Если организация является плательщиком НДС, то сумма налога выделяется для возмещения из бюджета на отдельный субсчет. Проводки при учете материалов по фактической себестоимости выглядят следующим образом:

| Дебет | Кредит | Название операции |

| 60 | 51 | Оплачена стоимость полученных ТМЦ поставщику |

| 10 | 60 | ТМЦ приняты к учету по фактической себестоимости без НДС |

| 19 | 60 | Выделен НДС из стоимости ТМЦ |

Транспортно-заготовительные расходы (ТЗР) при покупке материалов в бухгалтерии могут учитываться по-разному:

- Могут включаться в фактическую себестоимость материалов на счете 10.

- Могут отражаться на отдельном субсчете счета 10.

- Могут учитываться на счете 15.

Организация выбирает один из этих способов учета транспортно-заготовительных расходов и отражает это в приказе по учетной политике

Пример учета поступления материалов при покупке

| Организация ООО “Альфа” приобрела 5000 кубометров паркета за 600 000 руб. в том числе НДС 91 525. За доставка отдали 6000 в том числе НДС 915 рублей. В производство было отпущено 3000 кубометров паркета.

Необходимо отразить данные операции в балансе. Примечание: (Как считается НДС из суммы можно посмотреть в статье: “Как рассчитать НДС. Налоговые ставки НДС“.). Транспортно-заготовительные работы учитываются на счете 10 субсчет ТЗР. |

Проводки по учету поступления материалов при покупке

| Сумма | Дебет | Кредит | Название операции |

| 600000 | 60 | 51 | Оплачена стоимость паркета |

| 508475 | 10 | 60 | Оприходован паркет без учета НДС |

| 91525 | 19 | 60 | Выделен НДС |

| 6000 | 60 | 51 | Оплачена доставка |

| 5085 | 10 субсчет ТЗР | 60 | Учтены затраты по доставке паркета |

| 915 | 19 | 60 | Выделен НДС |

| 360000 | 20 | 10 | Списаны материалы в производство |

| 360000 | 20 | 10 субсчет ТЗР | Списаны ТЗР в производство |

ТЗР списываются раз в месяц одной проводкой. Для определения суммы списания транспортно-заготовительных расходов определяется следующее отношение:

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Продажа материалов

Так как эта операция, как правило, не является обычным видом деятельности организации, то реализацию следует оформлять не через традиционный счет 90 «Продажи», а через счет 91 «Прочие доходы и расходы».

91 счет бухгалтерского учета построен по следующему принципу:

- на субсчет 1 записи вносятся только в кредит – здесь отражаются прочие доходы;

- на субсчет 2 записи вносятся только в дебет – здесь отражаются прочие расходы;

- субсчет 9 предназначен для подведения итогового финансового результата.

При продаже материалов происходит списание их себестоимости с кредита сч.10 в дебет сч.91.2 (проводка Д91.2 К10).

Реализуются материалы по рыночной стоимости, причем нужно не забыть включить в эту стоимость НДС.

НДС организация, продающая материальные ценности, должна уплатить в бюджет. Сумму налога необходимо выделить из суммы выручки. Если к реализуемым материалам применима ставка 18%, то для расчета НДС из суммы выручки, нужно продажную стоимость умножить на 18 и разделить на 118. Если же ставка НДС 10%, то продажная стоимость умножается на 10 и делиться на 110.

В бухгалтерии при этом необходимо выполнить проводку по начислению НДС к уплате в бюджет Д91.2 К68.НДС.

Себестоимость материалов и НДС будут выступать в качестве расходов, понесенных предприятием в связи с реализацией материальных ценностей. Если имеются еще какие-либо расходы (например, транспортные), то они также списываются в дебет сч.91.2 проводкой Д91.2 К76.

В качестве дохода будет выступать продажная стоимость, которая отражается проводкой Д62 К91.1.

Оплата покупателем полученных ценностей отражается с помощью проводки Д51 К62.

В результате продажи на сч.91 по дебету собраны все расходы, по кредиту – все доходы. На субсчете 9 сч.91 необходимо отразить общий финансовый результат от сделки.

Для этого берутся обороты по кредиту (кредит сч.91.1) и обороты по дебету (дебет сч.91.2). Из первой величины отнимается вторая, полученная величина может быть как больше 0 в случае получения прибыли от продажи, так и меньше 0 в случае получения убытка.

Прибыль отражается проводкой Д91.9 К99, убыток – Д99 К91.9.

Проводки при продаже материалов:

|

Дебет |

Кредит |

Название операции |

|

91/2 |

10 |

Списана фактическая себестоимость материалов, направленных на продажу |

|

62 |

91/1 |

Отражена выручка от продажи материалов |

|

91/2 |

68.НДС |

Выделена сумма НДС для уплаты в бюджет |

|

91/9 |

99 |

Финансовый результат (прибыль) от продажи материалов |

|

99 |

91/9 |

Финансовый результат (убыток) от продажи материалов |

|

51 |

62 |

Поступление оплаты от покупателя на расчетный счет |

Безвозмездная передача материалов

Если материальные ценности передаются другой организации без оплаты, то есть безвозмездно, то операция также оформляется через счет 91, только в данном случае будут присутствовать только расходы. Доходов не будет, так как оплаты за выбывшие материалы организация не получит.

В качестве расходов при дарении так же, как и в случае продажи, выступают себестоимость материальных ценностей, НДС, начисленная со средней рыночной стоимостью на аналогичные материалы, а также прочие сопутствующие расходы.

Проводка по списанию себестоимости материалов для безвозмездной передачи имеет вид: Д91.2 К10.

Проводка по начислению НДС с рыночной стоимости: Д91.2 К68.НДС.

Внесение материалов в УК другой организации

Внося материальные ценности в уставной капитал другой организации, предприятие делает финансовое вложение, с которого в будущем будет получать доход в виде дивидендов. Именно поэтому вклад в УК не признается расходом и не оформляется через сч.91.

В данном случае необходимо использоваться сч.58, при этом бухгалтер выполняет следующие две проводки:

Д58 К76 – отражена задолженность по вкладу в УК другой организации;

Д76 К10 – переданы материальные ценности.

При любом способе выбытия материалов с предприятия необходимо сделать отметку в карточке учета М-17 о том, что ценности выбыли.

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.