08 счет бухгалтерского учета (нюансы)

Содержание:

- Проводки + документы 1С 8.2

- В каких случаях составляется проводка Дт 08 Кт 60?

- Таблица с силовыми агрегатами Audi A8 D3, их разгоном и расходом

- Основные операции по учету нематериальных активов

- Типовые проводки по 01 счету

- Типовые проводки по 04 счету

- Особенности организации и ведения удаленной бухгалтерии

- Учет на счетах 08.03 и 08.04

- Проводки по счету 08 «Вложения во внеоборотные активы»

- Отраслевое использование субсчетов

Проводки + документы 1С 8.2

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи. Дата проводки : дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

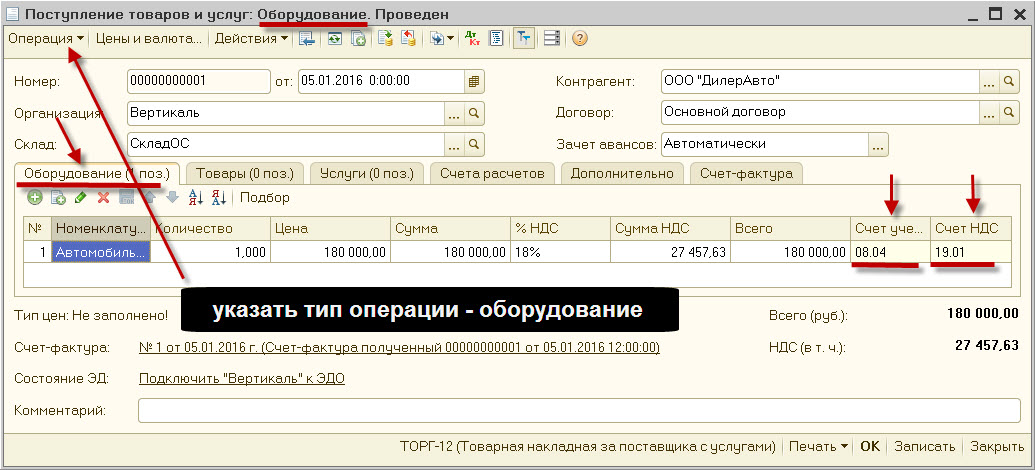

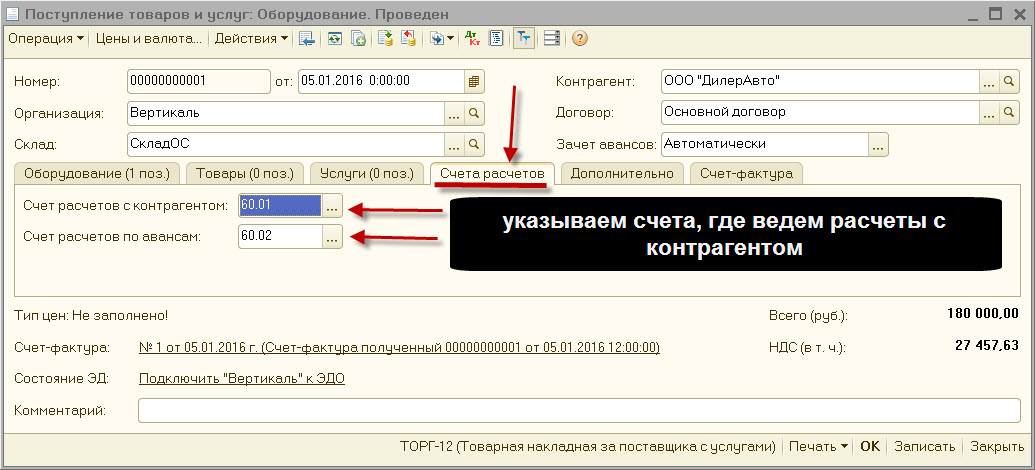

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

— выставляем тип операции -» оборудование «— закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04 — закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

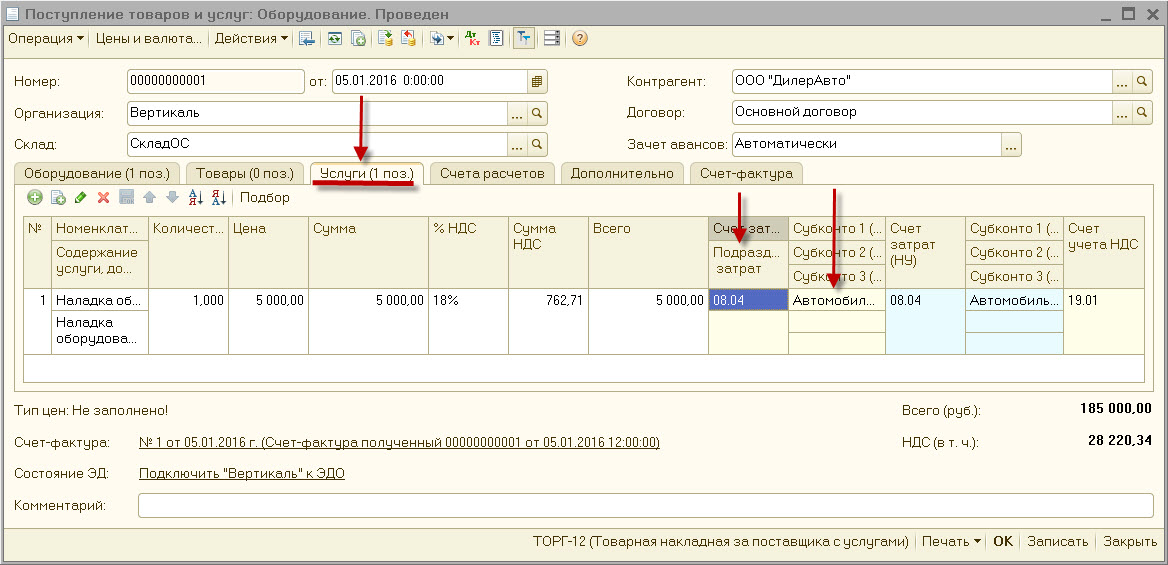

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование «— закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект — выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства. Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию. Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -» оборудование «— закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04 — закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

В каких случаях составляется проводка Дт 08 Кт 60?

Проводка Дт 08 Кт 60 применяется при создании (установке, модернизации) внеоборотных активов силами сторонних организаций и отражает отнесение стоимости полученных от подрядчиков объектов (работ, услуг) на увеличение первоначальной стоимости внеоборотных активов.

Пример (продолжение)

Для оформления магазина-склада ООО «Строй Маркет» обратилось к подрядчику за услугами по изготовлению и установке витрин, стоимость которых составила:

- изготовление витрин — 127 810,16 руб. (с НДС);

- установка витрин — 5 837,28 руб. (с НДС).

В том же периоде ООО «Строй Маркет» заказало у сторонней ИТ-компании разработку:

После получения конечных результатов по вышеуказанным работам ООО «Строй Маркет» отразило операции в бухучете:

В первоначальной стоимости витрин отражены затраты на их изготовление

106 508,47 руб. = 127 810,16 – 127 810,16 × 20 / 120

п. 1 ст. 257 НК РФ

21 301,69 руб. = 125 680 × 20 / 120

В первоначальной стоимости витрин отражены затраты на их установку

4 864,40 руб. = 5 837,28 – 5 837,28 × 20 / 120

972,88 руб. = 5 837,28 × 20 / 120

Списаны на расходы будущих периодов затраты по разработке учетной программы

107 144,06 руб. = 128 572,87 – 128 572,87 × 20 / 120

п. 5, п. 7, п. 18, п. 19 ПБУ 10/99

подп. 26 п. 1 ст. 264 НК РФ

21 428,81 руб. = 128 572,87 × 20 / 120

3 677,97 руб. = 4 413,56 – 4 413,56 × 20 / 120

п. 9, п. 10 ПБУ 14/2007

п. 3 ст. 257 НК РФ

735,59 руб. = 4 413,56 × 20 / 120

Таблица с силовыми агрегатами Audi A8 D3, их разгоном и расходом

Модель автомобиля Audi A8 D3 доступна с девятью бензиновыми силовыми агрегатами, рабочий объем которых варьируется от 2.8 до 6.0 литров. Указанные бензиновые моторы развивают мощность от 210 до 450л.с. Также есть три дизель двигателя рабочим объемом от 3.0 до 4.2л — они развивают мощность от 233 до 326л.с. Автомобиль поставляется исключительно с 6-ступенчатой коробкой автомат.

Самым экономичным вариантом бензинового двигателя является Audi A8 D3 2.8 FSI, расходующий 8,3 литра на сотню. Самый экономичный дизель — Ауди A8 3.0 ТДИ Quattro, на сотню километров потребляющий 8,5л дизельного топлива. Наилучшее ускорение развивает от 0 до 100км/ч за 5,1 секунды — версия силового агрегата Audi A8 D3 W12-цилиндровый 6.0, самое позднее — двигатель 2.8 V6 FSI, достигающий этой скорости всего за 8сек.

Подробнее технические характеристики Audi A8 D3 представлены в таблице

Основные операции по учету нематериальных активов

Чтобы НМА корректно отображались на балансе, нужно уметь правильно организовывать их учет. Это делается по трем базовым операциям:

- приемка на учет;

- продажа;

- амортизация.

Все эти операции необходимо отразить в учетной политике компании. Рассмотрим более подробно каждую операцию.

Приемка нематериальных активов на учет

НМА можно принять на учет посредством покупки, создания собственными руками, получения как подарка или в ходе обнаружения при инвентаризации. Как говорилось ранее, принятие объекта к учету происходит через счет 08.

Для учета НМА оформляются следующие проводки:

- Дт 08, Кт 60 – отражаются расходы на покупку;

- Дт 02, Кт 10 / 70 / 69 – отражаются расходы на материалы для создания объекта;

- Дт 19, Кт 60 – выдяляется НДС;

- Дт 04, кт 08 – формируется фактическая стоимость.

Продажа нематериальных активов

Во время реализации НМА рассчитывается его остаточная стоимость. Как следствие, уменьшается учетная цена на сумму амортизации. Оформляются следующие проводки:

- Дт 62, Кт 91 – отражается продажа;

- Дт 91, Кт 68 – выделяется НДС;

- Дт 05, Кт 04 – списывается амортизация;

- Дт 91, Кт 04 – списывается остаточная стоимость.

Имущество, которое приобретали для последующей продажи, нельзя отнести к внеоборотным активам. Это относится и к объектам, которые не имеют материальной формы.

Ликвидация нематериальных активов

Ликвидация НМА оформляется такими же проводками, как при ликвидации других внеоборотных активов. Единственное отличие — использование счета 04:

Дт 91 Кт 04 – списывание остаточной стоимости НМА на прочие расходы.

При полной ликвидации остаточная стоимость равна нулю.

Таким образом, для корректного отражения НМА на счете и в бухгалтерской отчётности важно понимать, относится ли объект к НМА и как правильно его проводить. Если знать все основные нюансы, проблем с учетом НМА не возникнет

Типовые проводки по 01 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| ОС передано из одного подразделения в другое | 01 | 01 |

| Выбывшее ОС списано на отдельный субсчет «Выбытие ОС» | 01 | 01 |

| Имущество, предназначенное для сдачи в аренду, переведено в состав ОС | 01 | 03 |

| Оприходован земельный участок | 01 | 08-1 |

| Оприходован объект природопользования | 01 | 08-2 |

| Объект ОС, построенный организацией, введен в эксплуатацию | 01 | 08-3 |

| Объект ОС, не требующий монтажа, введен в эксплуатацию | 01 | 08-4 |

| Молодняк животных переведен в основное стадо | 01 | 08-6 |

| Оприходовано взрослое животное, приобретенное по договору купли-продажи | 01 | 08-7 |

| Стоимость ОС увеличена в результате достройки, дооборудования или модернизации | 01 | 08 |

| Уточнена первоначальная стоимость объекта ОС, учтенная неверно в результате ошибки | 01 | 76-2 |

| Головное отделение организации получило объект ОС из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 01 | 79-1 |

| Филиал, выделенный на отдельный баланс, получил объект ОС от головного отделения организации (проводка в учете филиала) | 01 | 79-1 |

| ОС получено в доверительное управление (на отдельном балансе доверительного управления) | 01 | 79-3 |

| Возвращено ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 79-3 |

| Оприходовано ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 80 |

| Увеличена стоимость объекта ОС в результате переоценки | 01 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по ОС, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 02 | 01 |

| Оприходованы животные, выбракованные из основного стада | 11 | 01 |

| Списана за счет страхового возмещения остаточная стоимость застрахованного ОС в результате его порчи или уничтожения | 76-1 | 01 |

| Передано ОС филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 01 |

| Передано ОС головному отделению организации (проводка в учете филиала) | 79-1 | 01 |

| Передано ОС в доверительное управление (проводка в учете учредителя управления) | 79-3 | 01 |

| Возвращено ОС, ранее полученное в доверительное управление (на отдельном балансе доверительного управления) | 79-3 | 01 |

| Передано участнику простого товарищества ОС при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 01 |

| Уменьшена стоимость объекта ОС в результате переоценки | 83 | 01 |

| Остаточная стоимость ОС, выбывшего в результате продажи, списания или частичной ликвидации, учтена в составе прочих расходов | 91-2 | 01 |

| Уменьшена стоимость объекта ОС в результате его переоценки | 91-2 | 01 |

| Отражена недостача ОС (по остаточной стоимости) | 94 | 01 |

| Списана на убытки остаточная стоимость ОС, утраченных в связи с чрезвычайными обстоятельствами (пожар, авария и другое) | 99 | 01 |

Типовые проводки по 04 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Нематериальные поисковые активы переведены в состав нематериальных активов | 04 | 08 |

| НМА введен в эксплуатацию | 04 | 08-5 |

| Учтены затраты на НИОКР | 04 | 08-8 |

| Скорректирована первоначальная стоимость НМА, учтенная неверно. | 04 | 76-2 |

| Оприходован НМА, полученный от головного отделения организации (проводка в учете филиала) | 04 | 79-1 |

| Оприходован НМА, полученный от филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 04 | 79-1 |

| Оприходован НМА, полученный в доверительное управление (на отдельном балансе доверительного управления) | 04 | 79-3 |

| Оприходован НМА, переданный в доверительное управление (проводка в учете учредителя управления) | 04 | 79-3 |

| Оприходован НМА, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 04 | 80 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списана на уменьшение первоначальной стоимости амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации | 05 | 04 |

| Списаны затраты на НИОКР | 20 | 04 |

| Начисление амортизации по НМА, используемом в основном производстве (без использования счета 05) | 20 | 04 |

| Начисление амортизации по НМА используемом во вспомогательном производстве (без использования счета 05) | 23 | 04 |

| Начисление амортизации по НМА общепроизводственного назначения (без использования счета 05) | 25 | 04 |

| Начисление амортизации по НМА общехозяйственного назначения (без использования счета 05) | 26 | 04 |

| Начисление амортизации по НМА в обслуживающем производстве (без использования счета 05) | 29 | 04 |

| Начисление амортизации по НМА, используемым для обеспечения процесса продаж (без использования счета 05) | 44 | 04 |

| Начисление амортизации по НМА торговой организации (без использования счета 05) | 44 | 04 |

| Остаточная стоимость НМА списывается за счет страхового возмещения. | 76-1 | 04 |

| НМА передан филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 04 |

| НМА передан головному отделению, выделенному на отдельный баланс (проводка в учете филиала) | 79-1 | 04 |

| НМА передан в доверительное управление (проводка в учете учредителя управления) | 79-3 | 04 |

| НМА, переданный в доверительное управление, возвращен (на отдельном балансе доверительного управления) | 79-3 | 04 |

| Передан участнику простого товарищества НМА при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 04 |

| Учтена остаточная стоимость НМА, выбывшего в результате продажи или списания, в составе прочих расходов | 91-2 | 04 |

Особенности организации и ведения удаленной бухгалтерии

Применение схемы ведения бухгалтерского учета дистанционно привлекаемыми частными специалистами или аутсорсинговыми компаниями позволяет решить проблемы стационарного размещения штата финансовых работников. Компании из категории среднего и малого бизнеса используют такой способ для экономии средств на зарплате и страховых взносах, на аренде помещения и закупке компьютерного оборудования.

Первичные документы на удаленном режиме

ВАЖНО! Сотрудничество с удаленным бухгалтерским специалистом должно быть подкреплено письменным договором. Договорной документацией закрепляется график дистанционной работы, принципы оценки качества труда, стоимость услуг и порядок их оплаты

Для получения гарантий нераспространения конфиденциальной информации сторонним специалистом в соглашении с ним прописывается ответственность за разглашение коммерческой тайны, за допуск к документам третьих лиц, возможные штрафные санкции

Договорной документацией закрепляется график дистанционной работы, принципы оценки качества труда, стоимость услуг и порядок их оплаты. Для получения гарантий нераспространения конфиденциальной информации сторонним специалистом в соглашении с ним прописывается ответственность за разглашение коммерческой тайны, за допуск к документам третьих лиц, возможные штрафные санкции.

СОВЕТ! При организации работы удаленных бухгалтеров необходимо на начальном этапе разработать эффективную систему документооборота между офисом и дистанционными работниками.

Документы, необходимые для работы, бухгалтер может получить несколькими способами:

- брать лично, приходя с определенной периодичностью в офис компании;

- посредством курьерской доставки;

- через внутреннюю электронную сеть;

- в отсканированном виде на электронную почту.

Аутсорсинг бухгалтерских услуг. Как выбрать компанию?

Первый вариант практикуется малыми фирмами и ИП, деятельности которых присущи малые обороты и небольшой объем документации. К услугам курьера обращаются при необходимости организовать доставку важных документов в сжатые сроки. Первичная документация может отправляться бухгалтеру в форме фотокопий или скан-копий через электронную почту. Предприятия из категории среднего бизнеса при создании дистанционных рабочих мест практикуют введение в действие собственной сети, закрытой от внешних пользователей, доступ к которой будет обеспечиваться с любого ПК через интернет по специальным логинам и паролям. Все программы и данные о пользователях в этом случае хранятся на сервере компании.

Для официального трудоустройства дистанционного бухгалтерского специалиста необходимо получить от него:

- паспорт;

- трудовую книжку (если предполагается, что это будет основное место работы, для совместителей норма неактуальна);

- СНИЛС;

- документы, подтверждающие уровень квалификационной подготовки.

ОБРАТИТЕ ВНИМАНИЕ! При составлении трудового соглашения с удаленным работником необходимо прописать, что его место работы и место проживания совпадают. Для надомных сотрудников должны быть предусмотрены социальные гарантии, которые предоставляются всем остальным группам наемного персонала (отпуска, больничные, пособия)

Для надомных сотрудников должны быть предусмотрены социальные гарантии, которые предоставляются всем остальным группам наемного персонала (отпуска, больничные, пособия).

Обособиться от ежемесячной выплаты заработной платы бухгалтеру, начислений на его доход страховых взносов, предоставления ему социальных гарантий руководитель компании может, если удаленной бухгалтерией будет заниматься не наемный дистанционный специалист, а аутсорсинговая компания. Этот способ организации бухучета выгоден тем, что нет необходимости тратиться на подготовку кадров, на специализированные периодические издания. Стороннее предприятие самостоятельно подбирает специалистов под ведение каждого сегмента работы. От компании-заказчика услуг требуется только обеспечить доступ к бухгалтерской программе фирмы или к бумажной первичной документации.

Специализированным компаниям, оказывающим услуги бухгалтерского направления, можно поручить полное ведение бухгалтерского или налогового учета или делегировать им полномочия по подготовке отчетной документации, оформлению налоговых деклараций или начислению заработной платы.

Учет на счетах 08.03 и 08.04

Счет учета основных средств – «01» в соответствии с ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, но предварительно актив учитывается на других счетах учета – «08.03», «08.04» и т.п. Разберемся, какой счет необходимо указать при поступлении актива в том или ином случае.

«Готовое» основное средство

Пример:

Приобретено основное средство за плату, например, готовый шкаф. Это основное средство сразу принимается к учету, так как никаких дополнительных действий не требуется.

В этом случае используется счет «08.04».

В программе «1С:Бухгалтерия предприятия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад. В табличной части на закладке «Оборудование» выбирается из справочника «Номенклатура» «Шкаф», далее количество, стоимость и счет учета. В нашем случае – «08.04».

В документе в поле «Вид операции» выбираем «Оборудование», далее указывается материально-ответственное лицо, подразделение, в котором будет находиться и использоваться данное основное средство, в поле «Событие ОС» заполняется «Принятие к учету с вводом в эксплуатацию».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления – «Приобретение за плату», в поле «Оборудование» указывается та же самая номенклатурная позиция, что указывали в документе «Поступление оборудования», и в поле счет – «08.04».

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации (рис. 1).

Рис. 1

Основное средство, требующее сборки

Пример.

Приобретено основное средство (мебель), которое требует монтажа.

В данном случае используется два счета – «08.04» и «08.03», так как согласно правилам основное средство, которое поступает по частям и требует дополнительной сборки, в организациях, не являющихся застройщиками, учитывается на счете 08.

Для этого в программе «1С:Бухгалтерия 8» предусмотрены два субсчета 08.04 «Приобретение объектов основных средств» – на этот счет приходуются части (отдельные модули) основного средства, затем для осуществления сборки используется субсчет 08.

03.

В программе «1С:Бухгалтерия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад.

В табличной части на закладке «Оборудование» выбираются из справочника «Номенклатура» те позиции, которые составляют данное основное средство, далее количество, стоимость и счет учета. В нашем случае – «08.04». В случае если были приобретены материалы для собираемого основного средства, их необходимо учесть на счете «10».

«Передача оборудования в монтаж» (Раздел ОС и НМА).

Данным документом выполняется передача составляющих мебели и дополнительных материалов по сборке.

В шапке заполняется: в поле «Объект строительства» – название мебельного комплекта. В поле «Счет затрат» – «08.03», ниже заполняется статья затрат. Данная статья является аналитикой счета «08.03», заполнение этого поля обязательно, так по этой статье дальше будет выполняться расчет финансового результата.

В табличной части указываются номенклатурные позиции, из которых проведена сборка основного средства, указывается количество, в поле «Счет учета» указывается счет «08.04» и другие счета, если были приобретены дополнительные материалы.

В документе в поле «Вид операции» – «Объекты строительства».

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации.

основные средства 1С

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка: Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание: проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма: сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.Дата проводки: дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

— выставляем тип операции -«оборудование»- закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04- закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -«оборудование»- закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект- выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводки: Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.Примечание: перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04- закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Отраслевое использование субсчетов

Кроме стандартного плана счетов, находят применение и другие. Особые планы счетов используют, к примеру, банки и бюджетные организации с соответствующей, отличной от прочих, нумерацией счетов и субсчетов. Специфика некоторых отраслей такова, что стандартного плана счетов для полноценного, всеохватывающего учета недостаточно.

Так, на основе документа №94н в сельском хозяйстве разработан собственный план счетов, отличающийся, главным образом, составом и нумерацией субсчетов (Приказ Минсельхоза №68 от 29/01/02 г.). Он отражает сложность и необходимость детализации учетных данных в с/х отрасли. Некоторые субсчета, кроме сельского хозяйства, больше нигде не применяются.

Пример. Счет 10 в плане счетов от 31/10/2000 г. содержит 11 субсчетов, в плане счетов для сельхозпредприятий от 29/01/02 г. субсчетов 12.

Есть общие субсчета:

- сырье и материалы;

- запчасти;

- топливо;

- инвентарь и хоз. принадлежности и др.

Есть специфические субсчета. Для с/х предприятий:

- удобрения и средства защиты растений, животных;

- корма;

- семена и посадочный материал.

Для коммерческих организаций:

- спецоснастка и спецодежда на складе;

- спецоснастка и спецодежда в эксплуатации.

Очевидно: если агрофирма регулярно выдает спецодежду работникам со склада и принимает ее на склад, потребуется ввести в рабочий план счетов отдельный субсчет (субсчета), которого в приказе №68 нет, либо, если объем операций небольшой, отражать их на субсчете «Прочие материалы».

В связи с введением и исключением отдельных субсчетов из таблиц счетов БУ нумерация субсчетов также разнится. Например, «топливо» в с/х варианте плана счетов, как субсчет счета 10, имеет нумерацию 4, а в общепринятом – 3.

Тезисно

- Субсчета стоят на второй позиции иерархии счетов БУ, занимают промежуточное положение между синтетическими и аналитическими счетами. По отношению к балансу находятся в такой же позиции, как и группирующие их синтетические счета. Передают это свойство открываемым на их основе аналитическим счетам.

- Ведутся только в стоимостном выражении.

- В плане счетов список субсчетов является открытым. Некоторые синтетические счета не нуждаются в открытии субсчетов, либо их субсчета не поименованы конкретно (предоставляется возможность открытия по видам отражаемых данных).

- План счетов и наличие в нем субсчетов может иметь разновидности, отражая особенности отрасли применения или принадлежности к определенному сектору рынка.

- На основе федеральных документов организации разрабатывают и утверждают рабочий план счетов, учитывающий их специфику.