Правила расчета дивидендов учредителю ооо

Содержание:

- Общие правила распределения доходов учредителям

- Правила и порядок выплаты доходов

- Как распределить дивиденды в 2020 году

- Проводим сверку

- Какие налоги платят учредители с дивидендов в 2019 году

- Понятие о прибыли в ООО

- Ставка по налогу в 2018–2019 годах

- Пример коэффициента выплаты дивидендов

- Вычисление дивидендов

- Считаем чистую прибыль

- Образец выписки из протокола общего собрания участников ООО

- Пошаговая инструкция по вычислению

- Выплата дивидендов учредителям ООО в 2021 году пошаговая инструкция

- Вычисление налога

Общие правила распределения доходов учредителям

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Налоги с дивидендов учредителю в 2020 году начисляют по ставке 13% для российских компаний и 15% для нерезидентов и уплачивают в следующем порядке:

- налог на прибыль с распределенных доходов, выплачиваемых организации;

- НДФЛ с распределенных доходов, выплачиваемых физическому лицу.

Если срок перечисления дивидендов, установленный решением, превышает законодательно установленный период в 60 дней, рекомендуется утвердить график выплаты дивидендов в 2020 году.

Налог на дивиденды 2020 перечисляется в бюджет не позднее следующего дня после проведения оплаты.

Решение учредителя о выплате дивидендов (образец) принято оформлять в форме протокола.

Правила и порядок выплаты доходов

Порядок выплаты дивидендов в ООО в 2019 году базируется на ограничениях, установленных Федеральным законом «Об ООО» (статья 29). Положения ФЗ требуют:

- Оплаты полной суммы уставного капитала.

- Погашения доли УК участнику, выбывшему из общества.

- Превышение размера чистых активов над величиной уставного капитала и резервного фонда.

Чтобы получать дивиденды в ООО, необходимо исключить любые признаки несостоятельности компании.

Порядок выплат дивидендов в ООО регламентируют перечисленные ниже законодательные акты:

- Законы №208 от 1995 года и №14 от 1998 года. В их положениях говорится, что решение о выплате доходов с чистой прибыли принимается на общем собрании участников. Принятое решение фиксируется в протоколе.

- Налоговый кодекс РФ, где прописана обязанность общества с ограниченной ответственностью самостоятельно посчитать налоги для перечисления в государственную казну.

- Письма Минфина РФ закрепляют сроки выплаты налогов.

Важно! Законодательство Российской Федерации разрешает выплачивать дивиденды с прибыли в ООО числящимся на балансе имуществом, если на счетах нет денежных средств.

Такой способ нецелесообразен – придётся платить дополнительные налоги: на доходы физических лиц и на добавленную стоимость.

На законодательном уровне установлены условия для выплаты дивидендов в ООО. Стоимость чистых активов должна быть равноценной уставному капиталу. Оборотные средства организации уменьшаются при выплатах в пользу учредителей. Выплата доходов с чистой прибыли организации осуществляется по определённой схеме:

- Подведение итогов года.

- Определение чистой прибыли.

- Анализ показателей для начисления доходов к распределению.

- Расчёт стоимости чистых активов. Если она меньше УК, прибыль не распределяется.

- Принятие решения о выплате прибыли.

- Оформление приказа на выплату.

- Уплата налогов и выплата доходов.

Сумма дивидендов между участниками должна распределяться пропорционально долям, которые они внесли в УК. Но в уставе не содержится список участников и размер их долей. Следовательно, доходы пропорционально внесённым долям распределить невозможно. Процентное соотношение доходов и выплат каждому участнику фиксируют в решении или в учредительном договоре.

Документы для проведения выплаты дивидендов в ООО:

- Решение учредителя о перечислении доходов.

- Протокол общего собрания.

- Приказ о начислении доходов с прибыли.

Важно! Лица, состоящие в обществе с ограниченной ответственностью, вправе получить свою часть прибыли не только в денежном выражении, но и в натуральной форме.

Способ выплаты в уставе не прописан. Закон не обязывает к выплатам только в денежном выражении. После принятия решения указывают форму выплаты.

Как распределить дивиденды в 2020 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом

- Протокол общего собрания о распределении прибыли (скачать образец).

- Решение единственного учредителя о распределении прибыли (скачать образец).

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988)

Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

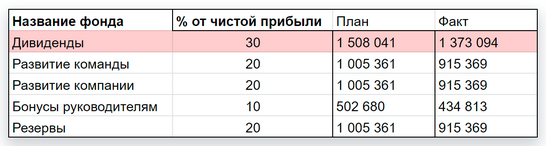

Проводим сверку

Отношение поступлений к чистой прибыли плавающее, поэтому фактически можно недоплатить или переплатить дивидендов.

Раз в квартал смотрим, равна ли чистая прибыль, которая в итоге получалась, тем деньгам, которые мы перечислили в фонды, и в частности, на дивиденды.

Если перечислили мало, то можно доплатить. Если много, то по ситуации: можно оставить, как есть, или перевести обратно на основной расчетный счет, если компании очень нужны деньги.

Раз в квартал мы проводим сверку: проверяем, насколько сходятся плановые и фактические показатели по отчислениям в фонды, в том числе и дивидендный. Когда недостает, как в этом случае, балансируем.

Регулярные дивиденды приходят с внедрением управленческого учета: становится понятно, сколько денег остается в бизнесе, где они и на что их можно тратить

Чтобы разобраться в управленке, пройдите наш бесплатный курс, в котором мы по полочкам разложили все самое важное, что нужно знать собственнику бизнеса о финансовом учете

Какие налоги платят учредители с дивидендов в 2019 году

Статья 43 НК РФ признает распределенную чистую прибыль доходом учредителей. Порядок обложения операций налогами зависит от статуса собственника. Рядовые физлица и предприниматели отчисляют с дивидендов НДФЛ. Организации признаются плательщиками налога на прибыль, вне зависимости от применяемого режима.

В обоих случаях компания является налоговым агентом. Расчет производится по формуле (ст. 275 НК РФ):

К x Сн x (Д1 – Д2), где

К – отношение дивидендов, причитающихся участнику, к чистой прибыли;

Сн – ставка налога;

Д1 – чистая прибыль, которая должна быть распределена;

Д2 – совокупные дивиденды, полученные организацией от владения другими компаниями.

Пояснения относительно применения формулы содержатся в письме ФНС РФ № ЕД-4-3/10475 от 10.06.13. К доходам резидентов России применяется ставка 13%. В остальных случаях налог увеличивается до 15% (ст. 224 НК РФ).

Общество «Мак» принадлежит Иванову Ивану Ивановичу (100%). Компания является собственником 25% в капитале ООО «Лютик». В 2017 и 2018 году фирма «Мак» получила дивиденды в сумме 30 тыс. рублей. Чистая прибыль от собственной деятельности составила 230 тыс. рублей. Иванов принял решение о распределении этой суммы в свою пользу. Он гражданин РФ и платит НДФЛ по ставке 13%. Расчет налога будет выглядеть следующим образом:

К = 230 000 ÷ 230 000 = 1,

1 × 13% × (230 000 – 30 000) = 26 000 рублей.

Страховые сборы с дивидендов не отчисляются. Позиция закреплена письмом ФСС № 14-03-11/08-13985.

Расчет выплат с дивидендов, причитающихся учредителям-юрлицам, также составляется обществом. Соответствующее правило закреплено ст. 275 НК РФ. Формула не меняется. Режим обложения роли играть не будет. Переход на специальные системы не освобождает компании от налога на прибыль с дивидендов (ст. ст. 346.1, 346.5, 346.11, 346.26 и НК РФ). Для российских предприятий ставка составляет 13%, для иностранных объединений – 15%. Нулевой тариф применяется в отношении выплат в пользу участников-организаций с долей 50% и более. Условием льготы является непрерывное владение активом 365 суток.

Общество «Колокольчик» применяет УСН с объектом обложения «доходы». За год компания заработала 3 400 000 рублей. Дополнительно фирме причитаются дивиденды от участия в капитале ООО «Рябина» в размере 300 000 в отечественной валюте. Платежи в бюджет будут рассчитываться следующим образом:

3400 000 × 6% = 204 000 (УСН),

300 000 × 13% = 39 000 (налог на прибыль).

Таким образом, ООО «Колокольчик» самостоятельно заплатит в бюджет только УСН – 204 000 рублей. Деньги обществом «Рябина» будут перечислены за вычетом налога на прибыль:

300 000 – 39 000 = 261 000 рублей.

Если дивиденды выплачиваются имуществом, налоги рассчитывают с рыночной стоимости. Перед тем как передать учредителю ценности общество проводит их оценку.

Понятие о прибыли в ООО

Общество с ограниченной ответственностью – одна из популярных форм собственности среди юридических лиц в РФ благодаря простоте регистрации и ведения бизнеса. Так называется юрлицо, которое создают один либо несколько участников (ими могут быть и юридические, и физические лица): каждому из них принадлежит доля в уставном капитале. Все создатели общества несут ответственность за его деятельность только своими долями, то есть возможный убыток покрывается именно определенным, а не другим имуществом участников.

Деятельность ООО регулируется ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью», где описаны основные моменты, регламентирующие поведение участников общества в процессе ведения бизнеса, а также распределение прибыли в ООО.

Статья 28 ФЗ посвящена именно решению этой задачи.

Чтобы узнать рентабельность юридического лица за текущий год, необходимо посмотреть отчет о прибыли. Цифра в строке 2400 «Чистая прибыль» указывает, каких финансовых результатов достигло общество на протяжении всего текущего года.

Формирование уставного капитала

Чтобы понять, как делится полученный доход, необходимо выяснить вопрос, как формируется уставный капитал. Ведь именно от него зависит, сколько получит каждый участник.

Величина уставного капитала свидетельствует о размере средств, которые являются гарантией выполнения обязательств ООО перед кредиторами. Капитал формируется из взносов участников. Порядок формирования, размер, доли каждого участника отражаются в уставе – основном учредительном документе юрлица.

Уставной капитал формируется за счет «живых» денег и другого имущества участников общества. В качестве взносов в расчет принимают:

- объекты недвижимости;

- драгоценные металлы;

- нематериальные и материальные активы;

- ценные бумаги.

Учет вышеуказанных средств производится сложнее. Кроме того, они требуют постоянной переоценки.

В этой связи важно отметить интересный момент: передав имущество в уставной капитал, участник общества автоматически теряет на него право собственности, приобретая взамен право на получение доходов, пропорциональных этому взносу, когда происходит распределение прибыли ООО

Порядок распределения прибыли

Чистой прибылью является вся выручка юридического лица, из которой исключены все расходы: производственные, финансовые, административные, а также оплаченные налоги. Распределение чистой прибыли в определены законом как право, а не обязанностью участников общества. Поэтому они вправе принять решение направить все заработанные средства на:

- обновление основных фондов;

- инвестирование в новое направление деятельности;

- выплату дополнительной заработной платы работникам общества;

- развитие социальных программ и другие подобные цели.

Чтобы решить, как в ООО распределить прибыль, проводится собрание акционеров: в соответствии с законодательством, это можно делать ежеквартально, раз в полугодие или в год.

В основном разделение прибыли проводится пропорционально взносу каждого члена общества. Однако законом не запрещено распределять ее и другим способом, но он должен быть обязательно прописан в уставе ООО. Способ распределения может быть изменен решением общего собрания участников, но это изменение должно быть отражено в учредительном документе.

Как уже указывалось выше, выплату можно осуществлять в любой отчетный период. Однако большинство бухгалтеров рекомендуют все-таки распределять прибыль по окончании года. Не исключены ситуации, когда, получив дивиденды с прибыли, предприятие в следующем отчетном периоде может стать убыточным. Тогда выплаты участникам общества, согласно бухучету, потеряют свой статус дивидендов, и с них необходимо будет удерживать страховые взносы.

Ставка по налогу в 2018–2019 годах

При налогообложении дивидендного дохода законодательством предусмотрено несколько налоговых ставок:

- Льготная — 0 %. Применяется, если дивиденды получила российская компания, владеющая акциями российского же эмитента. При этом количество приобретенных акций должно быть не меньше половины от общего числа, а срок владения превышать 365 календарных дней.

- Привычная для граждан налоговая ставка 13 % используется для физических лиц (резидентов и нерезидентов) и российских юридических лиц в соответствии с 224 и 284 статьями НК РФ.

- Для иностранных компаний предусмотрена повышенная ставка в 15 % (по 284 ст. Налогового кодекса).

Пример коэффициента выплаты дивидендов

Компании, которые получают прибыль в конце финансового периода, могут делать ряд вещей с прибылью, которую они заработали. Они могут выплатить их акционерам в качестве дивидендов , они могут оставить их для реинвестирования в бизнес для роста, или они могут сделать и то, и другое. Доля прибыли, которую компания решает выплачивать своим акционерам, может быть измерена с помощью коэффициента выплат.

Например, 29 ноября 2017 г. компания Walt Disney объявила акционерам полугодовые дивиденды на акцию в размере 0,84 доллара США на акцию, зарегистрированные 11 декабря 2017 г., которые должны быть выплачены 11 января 2018 г.4 По состоянию на финансовый год, закончившийся 30 сентября. В 2017 году прибыль на акцию компании составила 5,73 доллара США.5 Его коэффициент выплат, следовательно, (0,84 доллара / 5,73 доллара) = 0,1466, или 14,66%. Disney выплатит 14,66% при сохранении 85,34%.

Вычисление дивидендов

Рассматривая, как рассчитать дивиденды учредителю, следует рассчитать изначально прибыль на одну акцию. Для этого применяется формула:

Д = (СД – СРД)/КА, где Д – дивиденды, СД – общая сумма регулярных дивидендов, распределяемая между участниками, СРД – сумма разовых (специальных) дивидендов, КА – количество акций.

Все показатели, применяемые для расчета, можно найти в регулярной финансовой отчетности. Брать для расчета уровень выплат прошлых периодов нельзя. В каждом случае собрание акционеров устанавливает конкретный уровень распределяемой прибыли. Чтобы определить доход участника, необходимо умножить количество акций, которыми он владеет, на дивиденды, рассчитанные ранее:

Доход = Д * А, где А – количество акций, которыми владеет участник.

Так можно рассчитать размер дивиденда по обыкновенным акциям. Однако в финансовом мире существует такое понятие, как реинвестирование. Полученные дивиденды владельцы ценных бумаг могут направить на покупку новых акций. Это и есть реинвестирование. Этот факт нужно учитывать при проведении расчетов. В конце операционного периода и его начале количество акций участника может меняться за счет реинвестирования.

Подобные расчеты позволяют определить дивидендную доходность. Это рентабельность первоначальных инвестиций. Для расчетов необходимо взять данные о стоимости акции компании на фондовом рынке. Этот показатель постоянно меняется.

Считаем чистую прибыль

Дивиденды платятся из чистой прибыли компании, поэтому обязательно ее считаем. Надо убедиться, что чистая прибыль вообще есть — и, если да, то сколько именно ее получилось. Для этого есть отчет о прибылях и убытках ― ОПиУ.

У нас была ситуация, что в январе чистая прибыль была с минусом, и тогда дивиденды не начислялись.

Некоторые предприниматели не смотрят на прибыль. Видят, что деньги в кассе есть и берут наугад, сколько надо. У везучих такая тактика прокатывает, но обычных людей это рано или поздно приводит к кассовому разрыву. Сегодня денег в кассе полно, а завтра всем нужно платить: сотрудникам зарплату, поставщику за товар, арендодателю за офис, бюджету налог. Если вывести больше, чем есть чистой прибыли, то можно попасть в кассовый разрыв.

Образец выписки из протокола общего собрания участников ООО

--------------------------------------------------------------------------¬¦ Протокол N 1 ¦¦ общего собрания участников ООО "Семицветик" ¦¦ ¦¦г. Краснодар 12 марта 2012 г.¦¦ ¦¦ Присутствовали: ¦¦ 1) учредитель П.А. Климентьев (доля в уставном капитале - 60%); ¦¦ 2) учредитель М. Романо (доля в уставном капитале - 25%); ¦¦ 3) учредитель ООО "Лепесток" в лице генерального директорদВ.Д. Широкова (доля в уставном капитале - 15%). ¦¦ Собрание имеет кворум (100%). ¦¦ Повестка дня: ¦¦ ... ¦¦ 2. Распределение прибыли, полученной в 2011 г. ¦¦ 3. Утверждение порядка и сроков выплаты дивидендов. ¦¦ ¦¦ Решение: ¦¦ ... ¦¦ 2. 30% чистой прибыли, определенной на основании данных¦¦бухгалтерского учета, что составляет 850 000 руб., распределить между¦¦участниками общества. ¦¦ 3. Объявленные дивиденды в сумме 850 000 руб. распределить между¦¦учредителями пропорционально их долям в уставном капитале: ¦¦ - П.А. Климентьеву - 510 000 руб.; ¦¦ - М. Романо - 212 500 руб.; ¦¦ - ООО "Лепесток" - 127 500 руб. ¦¦ Выплатить дивиденды, перечислив денежные средства на банковские счетদучредителей до 12 апреля 2012 г. ¦¦ Все решения приняты единогласно. ¦¦ ¦¦ Приложение: справка об отсутствии ограничений для распределения¦¦прибыли между участниками общества. ¦¦ ¦¦ Председатель собрания, ¦¦ учредитель Климентьев П.А. Климентье⦦ Секретарь собрания, ¦¦ учредитель Романо М. Романо¦L--------------------------------------------------------------------------

Рисунок Шаг N 3. Распределите дивиденды между участниками или акционерами

Итак, чистая прибыль определена, и принято решение о выплате дивидендов. Осталось решить, какая сумма положена каждому участнику или акционеру. Обычно часть прибыли, которую решено потратить на дивиденды, распределяют между участниками пропорционально их долям в уставном капитале. Для этого можно воспользоваться следующей формулой:

------------------------¬ ----------------------¬ ----------------¬ ¦ Дивиденды, ¦ ¦ ¦ ¦Процентная доля¦ ¦ причитающиеся ¦ ¦Сумма чистой прибыли,¦ ¦ участника ¦ ¦ участнику (акционеру) ¦ = ¦ направленная ¦ x ¦ в уставном ¦ ¦ при пропорциональном ¦ ¦на выплату дивидендов¦ ¦ капитале ¦ ¦ распределении прибыли ¦ ¦ ¦ ¦ ¦ L------------------------ L---------------------- L----------------

Однако участники ООО могут распределять прибыль между собой иначе — не пропорционально имеющимся долям. Такая возможность обязательно должна быть предусмотрена уставом. Но тем, кто выберет такой способ распределения прибыли, нужно быть готовым к разногласиям с налоговой инспекцией. Дело в том, что согласно ст. 43 НК РФ дивидендом признается доход, начисленный пропорционально доле участника или акционера в уставном капитале организации. Поэтому налоговики часто непропорциональную часть считают не дивидендами, а иным доходом и облагают ее налогом по более высокой ставке. Разъяснение на этот счет содержится в Письме Минфина России от 24.06.2008 N 03-03-06/1/366. Более того, суды также встают на сторону налоговых органов (Определение ВАС РФ от 10.04.2008 N 4537/08). Получается, что прибыль можно распределять в любом порядке, но если вы будете это делать не пропорционально долям, то споров с инспекцией по поводу налогообложения не избежать.

Памятка. Как правило, дивиденды выплачиваются пропорционально доле участника или акционера в уставном капитале организации. Но в уставе ООО может быть предусмотрен иной порядок распределения дивидендов.

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Выплата дивидендов учредителям ООО в 2021 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Вычисление налога

Как рассчитать дивиденды ООО и акционерного общества с обычным режимом начисления налогов? В данном случае следует учитывать процедуру удержания обязательных выплат в государственные фонды и бюджет. Расчетом, удержанием и перечислением таких средств занимается бухгалтерская служба организации.

Чтобы произвести расчет суммы налога, применяется следующая формула:

Н = ПД * НС * (ОД – ПД), где Н – сумма налога, которая будет удержана из распределяемой между участниками прибыли, ПД – отношение между суммой дивидендов на одну акцию к общей сумме распределяемой прибыли, НС – налоговая ставка, ОД – общее количество дивидендов, выплачиваемое компанией, ПД – дивиденды, полученные организацией от участия в уставном капитале других обществ.

Показатель ПД учитывается в том случае, если в предыдущие периоды не были удержаны соответствующие суммы при расчетах налогов.

При определении представленных показателей приходится учитывать множество факторов. При определении показателя ОД необходимо исключить сумму дивидендов, которые были перечислены в пользу иностранных компаний или физических лиц. При его расчете нужно учесть выплаты, с которых налог на прибыль не будет удерживаться.

Ставка налогов определяется для дивидендов прошлых периодов по установленному на дату расчета уровню.

При расчете показателя ПД следует учесть «чистые» дивиденды. С них ранее отнимается налог на прибыль. В расчетах участвуют дивиденды от отечественных и зарубежных компаний. При этом возможна ситуация, когда при расчете формулы результат будет отрицательным. Это может наблюдаться в том случае, если ОД будет меньше, чем ПД. Это означает, что сумма дивидендов, которая распределяется между участниками, будет меньше, чем полученная организацией прибыль от участия в уставном капитале других компаний. Сумма по выплате налогов в этом случае не формируется, не выполняется возмещение из бюджета.