Регистры бух учета примеры

Содержание:

- Правила ведения

- Виды регистров бухгалтерского учета

- Что это такое простыми словами?

- Механизмы, реализуемые регистром расчета

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Понятие и классификация регистров бухгалтерского учета

- Корректировка регистров с помощью документа «Операции»

- Как работает серверный вызов в 1С Промо

- Понятие учетных регистров

- Перечень регистров бухгалтерского учета

- Какие бывают регистры налогового учета

- Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

- Какая бывает форма у регистров?

- Подведём итоги

Правила ведения

После Приказа Министерства Финансов № ПЗ-10/2012 от 04.12.2012 предприятия не обязаны пользоваться унифицированными формами, а могут выбрать и разработать свои. До этого момента данные бухгалтерских регистров являлись коммерческой тайной. Сохранились необходимые реквизиты, которые должны содержать:

- Название документа.

- Наименование организации.

- Дата составления или период ведения.

- Систематическая или хронологическая классификация операций.

- В каких единицах измерения и в какой валюте ведется учет.

- Должность ответственного.

- Подписи и ФИО ответственных.

Все эти данные имеют непосредственное отношение и к регистрам учета Основных средств.

Форма

Все внесенные сведения обязательно должна заверять подпись ответственного лица. В случае обнаружения ошибок допускается их исправление. При этом запрещено пользоваться корректором. Достаточно просто перечеркнуть одной чертой неверную цифру так, чтобы она осталась читаема, и сверху написать верную. Также может использоваться метод сторно. Для этого нужно вычеркнуть всю строку и сделать новую запись шариковой ручкой красного цвета. В электронные регистры бухучета вносит исправления тот, кто является ответственным за их ведение.

К сведению! Готовые бланки регистров находятся в свободном доступе, их можно найти в интернете, скачать и распечатать.

Виды регистров бухгалтерского учета

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Что это такое простыми словами?

Согласно ФЗ от 06.12.2011 N 402 юридические лица обязаны составлять баланс и отчитываться в финансовых результатах:

- накапливать и обрабатывать сведения о процессах, вызывающих изменения в структуре имущества, ресурсов для его формирования, имеющейся задолженности;

- представлять контролирующим органам информацию, подготовленную на основании полученных данных.

Ежедневная деятельность компании состоит из множества операций. Например, покупка и сбыт товара непосредственно связаны с движением денежных потоков организации, возникновением и погашением обязательств.

Кроме того, необходимо обслуживать основную деятельность:

- выполнять управленческие функции;

- ремонтировать и обслуживать помещения;

- приобретать оборудование;

- обеспечивать снабжение ресурсами.

Все вышеперечисленные процессы можно отнести к хозяйственным операциям. Для отражения в бухгалтерском учёте они должны оформляться первичными документами (актами, справками, приказами), которые составляются непосредственно в ходе события или сразу после его окончания.

В коммерческой организации формы утверждаются руководителем субъекта, а в государственном секторе они регламентируются законодательством РФ.

К таким бумагам можно отнести:

- журналы;

- ведомости;

- книги;

- карточки;

- ордера.

Для чего предназначены?

Бухучёт ведётся с помощью балансовых счетов, состоящих из номера и названия. Каждый их них нужен для универсализации данных о наличии и движении определённой совокупности имущества либо имеющейся задолженности.

Любая хозяйственная операция вызывает изменение объекта учёта, поэтому счёт делится на две части:

- дебет (отражает увеличение);

- кредит (показывает уменьшение).

В течение определённого периода по каждому счёту образуется несколько показателей, их сумма называется оборотом.

Остаток по счёту – это сальдо, оно бывает входящим (на начало интервала) и конечным. Чтобы записать операцию нужно отразить её содержание в учётных регистрах. Для обобщения накопленной информации в счетах бухучёта составляют оборотные ведомости.

Оборотно-сальдовая ведомость (образец заполнения)

Таким образом, можно получать итоговые сведения по группам объектов, например:

- поставщики;

- покупатели;

- виды договоров;

- категории товаров.

Эти данные используются для составления внутренней системы показателей, характеризующей результаты деятельности предприятия, и ведения учёта специальным способом, позволяющим обеспечить разделение входящей информации по определённым критериям.

Чем регламентированы?

Статьёй 10 Закона 402-ФЗ установлена обязательная фиксация сведений, полученных из первичных бумаг, в учётных документах:

- Предприятиям коммерческой сферы разрешается самостоятельно разрабатывать бланки таких регистров.

- Учреждения госсектора должны использовать формы из Приложений к Приказу Минфина РФ от 30.03.2015 N 52Н.

- Организации, применяющие УСН, согласно ПБУ 1/2008, могут принять упрощённую систему регистров.

- Субъекты малого предпринимательства вправе не использовать их вообще, отражая все операции в журнале учёта хозяйственной деятельности, в который последовательно вносится информация о наличии имущества и денежных средств на определённую дату.

Состав регистра заявлен в ч. 4 ст. 10 акта 402-ФЗ.

Читайте в нашей статье, как рассчитать фондоемкость. Не выплатили квартальную премию — что делать? Узнайте тут.

Механизмы, реализуемые регистром расчета

Вытеснение по периоду действия

Механизм вытеснения по периоду действия позволяет рассчитывать фактический период действия записи регистра расчета на основании анализа других записей, содержащихся в регистре.

В общем случае, запись регистра расчета содержит две даты, определяющие период, на который распространяется действие данной записи. Этот период называется периодом действия записи. Однако, если вид расчета, к которому относится данная запись, может быть вытеснен другим видом расчета, то период действия данной записи является лишь «запрашиваемым» периодом, то есть «мы хотим, чтобы запись действовала в этом периоде». Реально, фактический период действия данной записи можно будет определить лишь после анализа всех записей видов расчета, которые вытесняют данный вид расчета по периоду действия. Фактический период действия будет представлять собой набор периодов, являющихся подмножеством исходного периода действия данной записи. Если не будет найдено ни одной записи, вытесняющей данную по периоду действия, то фактический период действия данной записи будет равен ее периоду действия. Другим крайним случаем вытеснения по периоду действия является полное вытеснение данной записи другими записями. В этом случае фактический период действия записи будет отсутствовать.

Каждая запись регистра расчета содержит вид расчета, к которому она относится. Чтобы определить, какие записи должны вытеснять данную запись по периоду действия, регистр расчета использует связь с планом видов расчета, в котором описано взаимное влияние видов расчета друг на друга. Использование этой связи позволяет регистру расчета определять фактический период действия каждой записи.

Зависимость по базовому периоду

Механизм зависимости по базовому периоду позволяет получать значение базы для записи регистра расчета на основании анализа других записей, содержащихся в регистре.

База представляет собой числовое значение, которое должно быть использовано для расчета результата данной записи. База рассчитывается путем анализа результатов расчета других записей, от которых данная запись зависит по базовому периоду. Таким образом, в общем случае, запись регистра расчета содержит две даты, определяющие период, в котором нужно анализировать записи видов расчета, от которых данный вид расчета зависит по базе — базовый период. Использование связи с планом видов расчета позволяет регистру расчета определять виды расчета, от которых данный вид расчета зависит по базовому периоду.

Регистр расчета поддерживает два вида зависимости по базовому периоду:

- зависимость по периоду действия;

- зависимость по периоду регистрации.

В случае зависимости по периоду действия для получения базы будут выбираться те записи, для которых найдено пересечение их фактического периода действия с базовым периодом данной записи. Значение базы, которая будет получена от конкретной влияющей записи, в общем случае не равно результату, который содержит эта запись. База будет рассчитана пропорционально тому, какую часть от фактического периода влияющей записи составляет перекрывающийся, с указанным базовым периодом, участок. При этом будут использованы данные графика, связанного с этой записью.

В случае зависимости по периоду регистрации для получения базы будут выбираться результаты расчета тех записей, которые попадают в базовый период данной записи значением своего поля «Период регистрации».

Наиболее сложным вариантом зависимости по базовому периоду является случай, когда для вида расчета данной записи установлено свойство «Период действия является базовым периодом». Это свойство означает, что в качестве базового периода данной записи будет использоваться не базовый период, который указан в соответствующих полях записи, а фактический период действия записи, получаемый в результате работы механизма вытеснения по периоду действия и являющийся, в общем случае, набором некоторых периодов.

Формирование записей перерасчета

Механизм формирования записей перерасчета отслеживает факт появления в регистре записей, влияющих на результат расчета уже существующих записей. Возможность влияния новых записей на существующие определяется в результате анализа взаимного влияния видов расчета и на основании работы механизмов вытеснения по периоду действия и зависимости по базовому периоду.

Результатом работы механизма формирования записей перерасчета является набор записей перерасчета, содержащий информацию о том, какие записи регистра должны быть рассчитаны заново (перерасчитаны).

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Понятие и классификация регистров бухгалтерского учета

Регистры бухгалтерского учета – это специфические табличные документы, требуемые для фиксации хозяйственных операций на счетах бухгалтерского учета. Отмеченные регистры классифицируются следующим образом:

- По назначению. Существует три варианта таблиц: хронологические, систематические и комбинированные. В первом варианте информация фиксируется в соответствии со временем ее появления, при этом сведения не систематизируются. Во втором случае – информация в документ прописывается, исходя из порядка тех счетов, на которых отражены имеющиеся данные. Информация из табличных частей хронологической и систематической таблицы тесно коррелирует между собой. В свою очередь, комбинированная документация предполагает наличие обобщенной и систематической записей одновременно;

- По работе с информацией. Подразумевается разделение таблиц на интегрированные и дифференцированные. В первом случае сведения интегрируются, а во втором – делятся;

- По виду. Форма документа имеет огромное значение. Регистры могут быть карточками, книгами или другими бумагами. Так, карточки – это особые бланки в форме таблиц, а книги – переплетенные бумаги, имеющие шнуровку и штамп. Каждый вариант регистра должен храниться в соответствии с законодательно установленным регламентом. Карточки должны располагаться в картотеке, а книги – в специальных папках. С этой целью заводятся реестры, благодаря которым возможно избежать утраты документа ввиду кражи, порчи или подмены. Однако в случае, если бумага будет утеряна – посредством отмеченных реестров ее можно будет восстановить;

- Исходя из содержания. Существуют синтетические и аналитические таблицы. В первом случае информация отражается в общем виде, а единицей измерения выступает денежный эквивалент. Сведения прописываются на основании синтетических счетов. Обобщенным регистром в рассматриваемом вопросе считается Главная книга. В свою очередь, в аналитических регистрах все сведения отражаются в документе, исходя из наименования. Подразумевается, что в данном случае фиксируются детализированные данные. В большей части фирмы используют комбинированные формы, сочетающие в себе оба варианта ведения учета: общий и конкретизированный.

Регистры бухгалтерского учета – это пример гармоничного систематизирования бухгалтерской информации, благодаря которому появляется возможность выстраивать дальнейшую систему учета на предприятии. Помимо приведенных видов регистров также существует следующая классификация, исходя из вида рассматриваемой категории:

- Контокорректные. Подразумеваются такие карточки, в которых имеется односторонний формат записи. То есть, на одной стороне бумаги фиксируются столбцы «Дебет» и «Кредит». Это дает возможность пользователю оперативно изучать имеющиеся сведения, сравнивать записи, а также анализировать информацию о хозяйственных операциях;

- Инвентарные. Предполагаются такие карточки, которые необходимы для учета ТМЦ, хранящихся в компании. В отмеченных документах имеются строки «приход», «расход» и «остаток». С целью разделения указанных граф создаются колонки, куда информация заносится по мере возникновения фактических событий. В бумаге также имеется норматив запаса, позволяющий выявить отклонения факта от плана;

- Многоколончатые. Предназначаются для процедур, реализуемых внутри компании.

Все сведения, фиксируемые в рассматриваемых регистрах бухучета, в обязательном порядке должны быть подлинными и грамотными. За достоверность отраженной информации отвечает субъект, назначенный ответственным за визирование бумаг.

Важно подчеркнуть, что в регистры бухучета не могут вноситься неправомерные изменения. Система оформления документации должна быть защищена от противозаконного вмешательства

В обстоятельствах, когда была допущена ошибка, ее исправление должно сопровождаться специальной процедурой. Потребуется обоснование корректировки, а также виза ответственного лица. Помимо отмеченного, также должна указываться дата, когда были внесены изменения. Отмеченные нормы приводятся в ФЗ № 402 от 06.12.2011г. В этом же нормативе прописывается, что информация из рассматриваемых регистров считается коммерческой тайной.

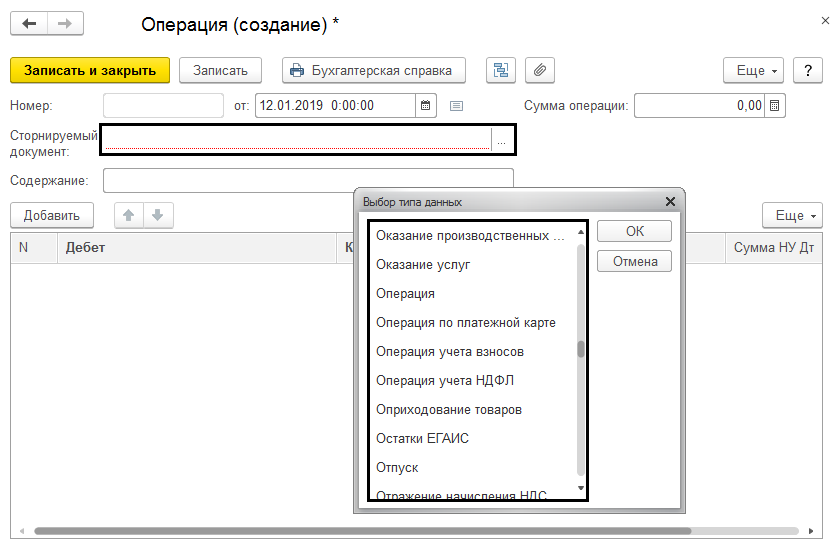

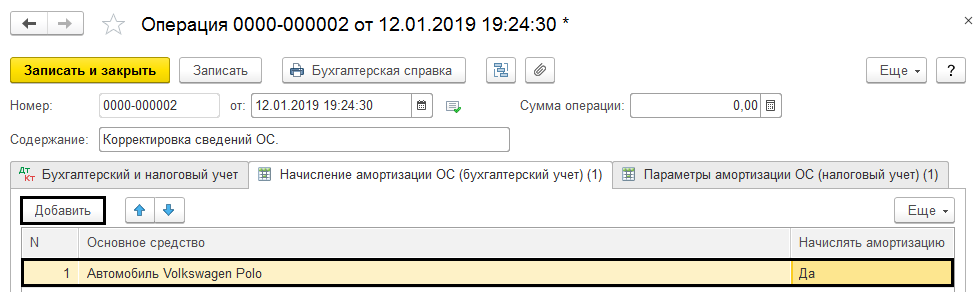

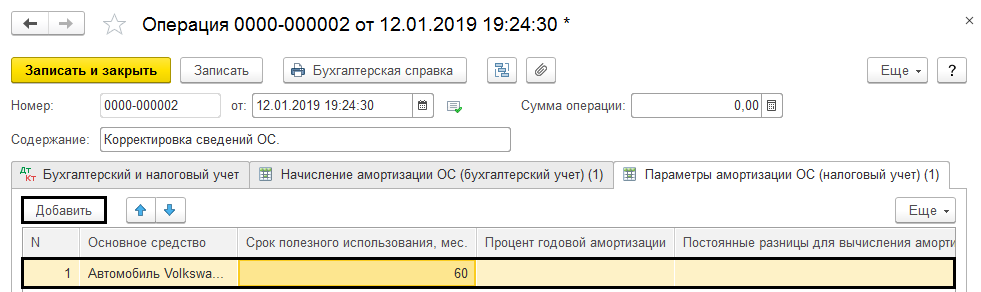

Корректировка регистров с помощью документа «Операции»

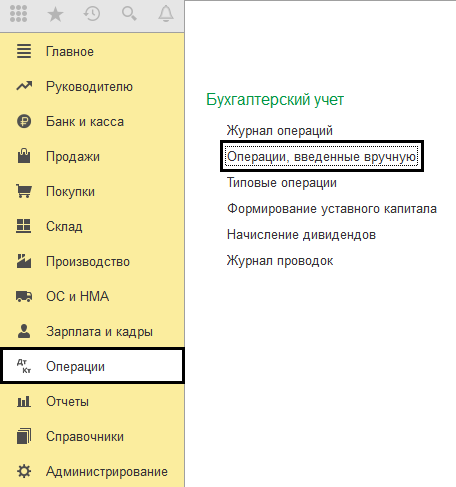

Чтобы откорректировать регистры бухгалтерии в «1С: Бухгалтерия предприятия 3.0», можно воспользоваться документом «Операции». Доступ к нему следующий: «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»).

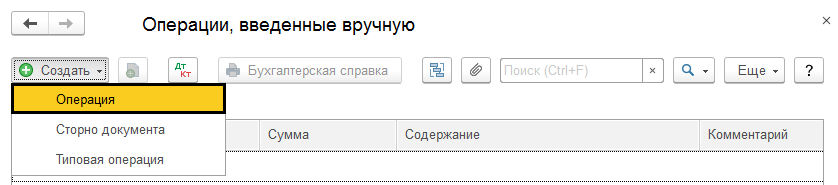

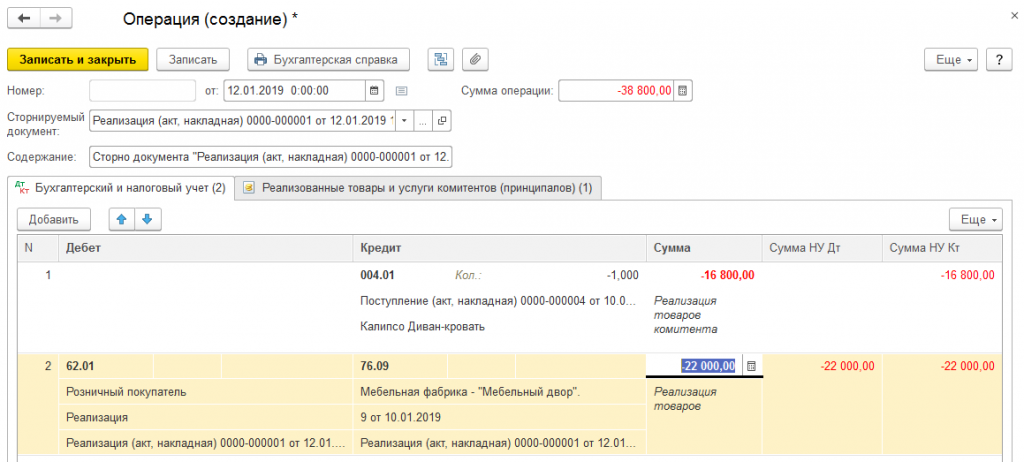

Этот документ позволяет формировать проводку в произвольном порядке, меняя записи регистров бухгалтерии. Если выбрать вид операции как «Сторно документа», будет удобно вносить изменения в проводку документа и сторнировать ее. Стандартная операция создает шаблон, который также дает возможность выполнить корректировку проводок.

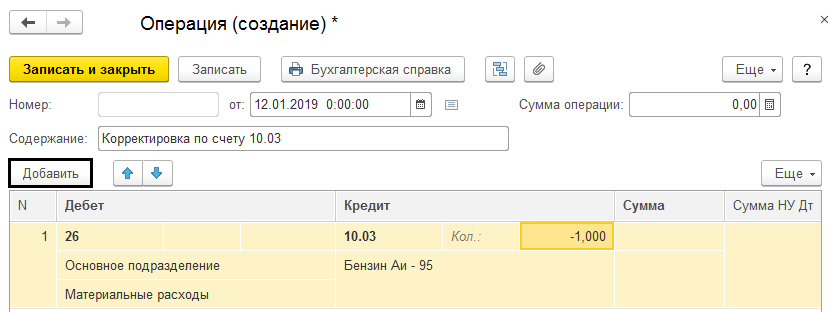

Вносить изменения можно не только в сумму, но и в количество. К примеру, была обнаружена ошибка, которая повлекла за собой необходимость исправления остатка по количеству в номенклатуре, например, Бензин А-95. Нажав на кнопку «Добавить», выполняем формирование нужной бухгалтерской записи, а также вводим число и сумму, необходимые для корректировки данных. В качестве примера уменьшен остаток бензина по количеству, которое составляет 1 л.

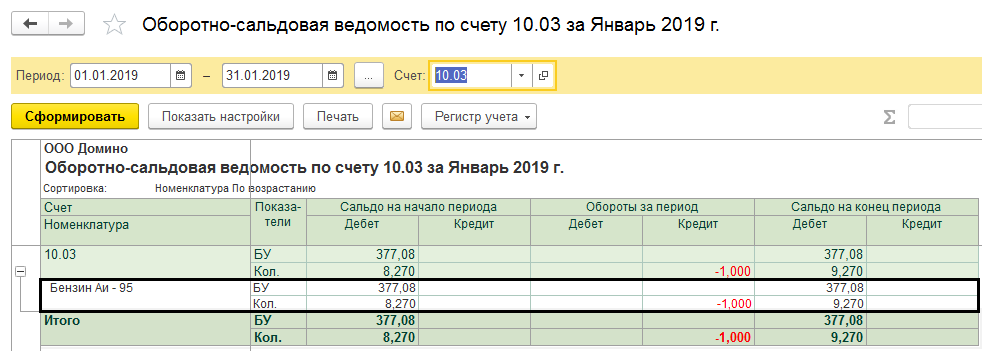

Теперь можно создать отчет «Оборотно-сальдовая ведомость по счету», а также выбрать 10.03 «Топливо». Корректировка регистра бухгалтерии сразу же отобразится в оборотах, а количество бензина А-95 уменьшится на 1 л.

Приведенный выше пример демонстрирует корректировку регистра бухгалтерии, если была обнаружена какая-либо ошибка.

Когда применяется вид операции «Сторно документа», осуществляется указание на сторнируемый документ, после чего становится возможным внесение изменений в поля записей регистров.

Существуют документы, которые не создают записей в регистрах бухгалтерии, их предназначение – ввод записей в регистры сведений. Речь идет о данных о налоговых ставках, об основных средствах, о настройках зарплаты, ценах номенклатуры и т.д.

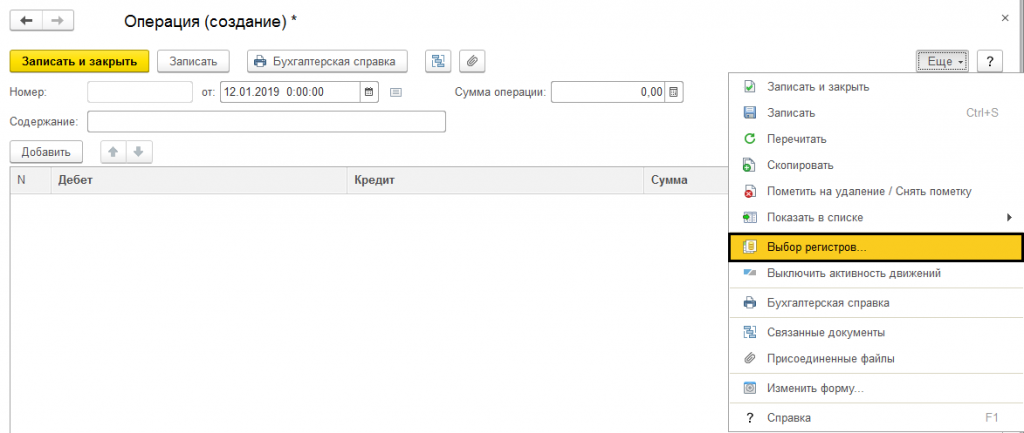

Документ «Операция» позволяет выполнить корректировку записей абсолютно любого регистра. Чтобы это сделать, нужно создать документ, кликнуть по кнопке «Еще», а затем – по «Выбор регистра».

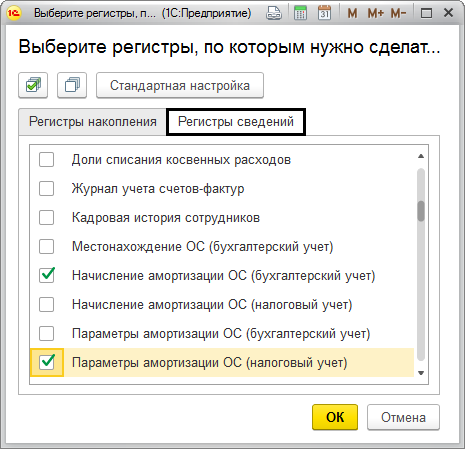

Если обозначить галочкой соответствующий регистр, в него можно будет вносить изменения.

К примеру, во время ввода остатков пользователь забыл указать сведения о начислении амортизации. Как следствие – эти данные не будут отражаться в карточке основного средства, что повлечет за собой неначисление амортизации. Добавить нужные сведения можно посредством кнопки «Добавить» в закладках-регистрах.

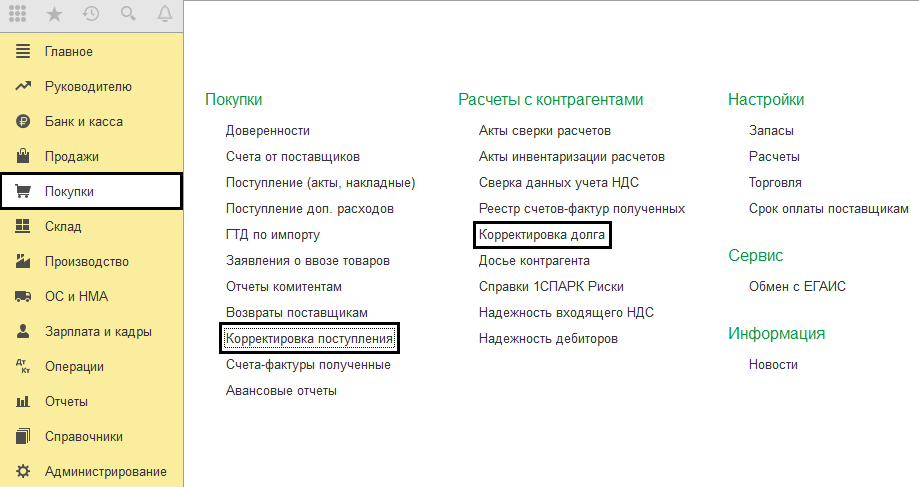

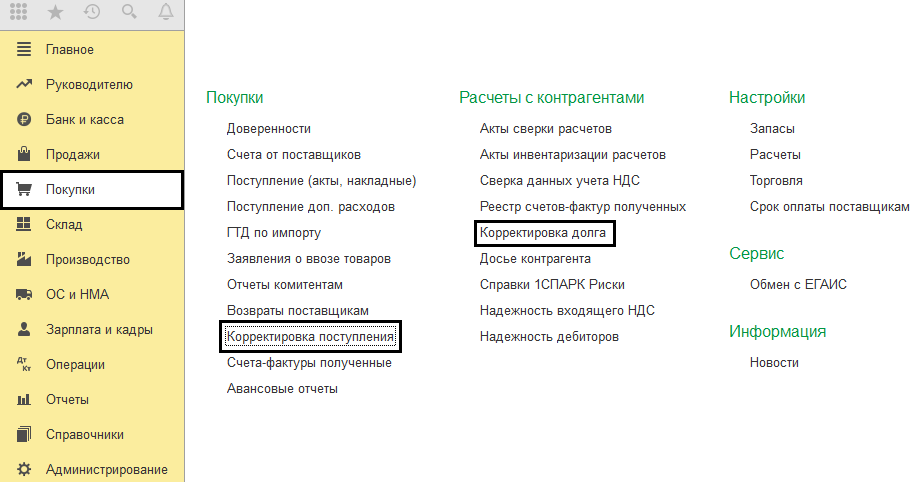

Выполнение этих ручных операций становится еще более удобным в случаях, когда в программе отсутствуют документы для корректировки. Речь может идти о корректировке поступлений, реализации и долга – для этого есть соответствующие документы в разделах «Продажи» и «Покупки».

Если понять, как формируются записи в регистры, а также выработать умение вносить в них изменения в случае такой необходимости, можно быстрее освоить программу и оперативнее находить ответы на возникающие вопросы. Также это позволяет исправлять возможные ошибки и неточности.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Ошибка доступа к файлу в 1С 8.3

Загрузка прайс листа в 1С 8.3

Как работает серверный вызов в 1С Промо

Клиент-серверная архитектура заложена в платформе изначально — со времен «1С:Предприятие 8.0». Однако при разработке на 8.0 и 8.1 о разделении кода на клиентскую и серверную часть можно было не заботиться, поскольку на клиенте (на толстом клиенте) был доступен тот же функционал, что и на сервере. Всё изменилось с выходом платформы «1С:Предприятие 8.2», когда появился тонкий клиент. Теперь на клиенте доступен один функционал, на сервере — другой. Клиент и сервер «общаются» между собой с помощью серверного вызова. Конечно, это усложнило процесс разработки, но с другой стороны – можно создавать более оптимальные (быстрые) решения, поскольку все сложные задачи выполняются на сервере.

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Перечень регистров бухгалтерского учета

Все регистры бухучета можно распределить по назначению – на хронологические и систематические, а также по степени обобщения данных – на систематические и регистры аналитического учета. Например, систематические нужны для обобщения данных об учетных объектах за конкретный период времени.

В настоящее время все хозяйствующие субъекты обязаны вести следующий перечень регистров:

| Перечень регистров бухучета | Что собой представляет |

| Главная книга | Предназначена для систематизации данных, отражаемых по счетам бухучета, остатки по ним на начало и конец отчетного периода. Это главный документ любой компании.

Кассовая книга требуется для учета поступлений денежной наличности и его расхода. |

| Кассовая книга, журнал регистрации | Все данные в них отражаются в хронологическом порядке. |

| Журналы-ордеры, ведомости | Необходимы для систематизации информации из первичных документов учета.

Ведомости ведутся следующих видов: оборотные и накопительные. Накопительные могут быть по финансовым и нефинансовым активам, приходу и расходу товаров и т.д. |

| Инвентарные карточки | Применяются с целью учета ОС (включая и группового) |

Разработкой форм регистров бухучета, как правило, занимается главный бухгалтер. После этого данные формы документов передаются руководителю для их утверждения. Если руководителе согласен с содержанием форм и не имеет возражений, он издает приказ об утверждении. В случае проверок со стороны контролирующих органов данный документ будет запрашиваться в обязательном порядке. После того, как приказ будет изучен, инспектор потребует все необходимые формы регистров. Поэтому компаниям следует внимательно отнестись к составлению этого документа, иначе проблем с контролирующими органами не избежать.

Какие бывают регистры налогового учета

Регистры налогового учета (далее РНУ) полезны не только для налоговой службы, но и для самих налогоплательщиков. Правильно заполненные бланки наглядно отражают информацию, которая необходима для расчета налоговой базы.

Данные регистров актуальны не только в текущем налоговом периоде, но могут использоваться в будущем, например, в качестве базы для сравнения. Удобно, что сведения о состоянии объекта учета по каждому отчетному периоду отображены отдельно.

Условно РНУ можно разделить на 5 групп:

- Для промежуточных расчетов.

- Для учета состояния отдельной единицы налогового учета.

- Для учета хозопераций.

- Для формирования отчетных сведений.

- Для учета целевых средств НКО.

Организация может вести дополнительные регистры — они фиксируют иные, чем указанные, расчеты и сохраняют сведения, которые создают базу для исчисления налогов.

Промежуточными показателями являются сведения, которые невозможно внести в налоговую декларацию, так как для них не предусмотрено отдельных строк. Они участвуют в определении базы для исчисления налогов опосредованно, в составе иных предварительных расчетов.

Дополнительные регистры могут быть по:

- расчету амортизации нематериальных активов;

- формированию стоимостного значения объекта учета;

- стоимости списанных сырья (на производство) или товаров (на реализацию);

- учету кредиторской задолженности по инвентаризационным актам;

- безнадежным долгам;

- затратам на ремонт;

- договорам по добровольному страхованию сотрудников;

- затратам на ремонты в рамках гарантии;

- затратам по переуступке прав требования.

Основные формы регистров налогового учета

Из написанного выше следует, что регистры налогового учета — это важные элементы формирования налоговой базы. На практике представлены две основные формы: по доходам и расходам.

Решение о том, вести ли дополнительные формы учета, кампания принимает самостоятельно.

В зависимости от особенностей производства, допустимо практиковать ведение дополнительных регистров налогового учета. Примеры – регистры учета выручки, поступившей:

- при продаже товаров собственного производства;

- от реализации оптовых товаров;

- от реализации прочих товаров.

Обратите внимание — при формировании НР по доходам данные заносятся без НДС и акцизов

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность

Какая бывает форма у регистров?

Они делятся не только по внешнему виду, но также по форме построения.

Форма построения бывает:

- Односторонняя или двухсторонняя. Данные заполняются в журнале согласно выбранной форме (наиболее распространена двухсторонняя форма заполнения);

- Шахматная. В таком случае данные делятся по какому-либо признаку — например, активы и пассивы организации — и заполняются в клетках под углом друг к другу. Как правило, в качестве разделяющих данных берут имеющиеся дебеты и кредиты. Дебеты строятся по горизонтали журнала, а кредиты — по вертикали.

Помимо формы построения, у каждого регистра имеется документ, специализированный под его использование. Это называется внешней формой регистра.

- Всевозможные карточки. На специальном бланке с таблицей бухгалтер заполняет те или иные данные. По состоянию на 2021 год можно разделить контокоррентные, многоколончатые и инвентарные карточки — к примеру, карточка для аналитического учета расходов предприятия;

- Книги. Выглядят как разграфленные и сшитые регистры, насчитывающие, как правило, больше двухсот бумаг. Каждая страница книги имеет нумерацию и подпись главного бухгалтера. Самые известные в этой области книги — главная книга организации, книга по учету основных средств, кассовая книга, а также журнал регистрации;

- Так называемые «свободные листы». Увеличенные карточки, чей функционал мало отличается от простых бланков — свободный лист лишь дает чуть большее представление о состоянии компании. Часто на свободных листах печатают различные ведомости;

- Машинограммы. То же самое, что было указано выше. Разница заключается в том, что эти документы составляются или печатаются при помощи компьютеров. На данный момент количество документов, заполненных с помощью техники, растет настолько большими темпами, что машинограммы могут утвердить в Правительстве РФ как устаревший вид регистров.

Подведём итоги

В регистрах 1С Бухгалтерии хранятся данные, не менее важные, чем записаны в формах документов

Очень важно уметь правильно работать с различными регистрами — это помогает понимать, все ли правильно делает программа (в соответствии с вашими потребностями)

Особенности разных регистров, внесение в них данных, типы регистраторов, различие между периодическими и непериодическими регистрами, а также многое другое, я рассматриваю в онлайн курсе 1С:Бухгалтерии 8, представленному на данном сайте.

Ещё также хочу добавить, что если вы не уверены, зачем нужен тот или иной регистр и как он работает, то лучше не вносите в него изменения вручную, поскольку потом могут возникнуть ошибки, в том числе трудно отслеживаемые. Последнему у меня посвящена отдельная статья.