Приказ о проведении инвентаризации по форме инв-22

Содержание:

- Внешний вид документа, содержание и описание его полей

- Заполняем ИНВ-16

- Скачать акт инвентаризации в 2021 году

- Кто и когда заполняет опись?

- Карточка формы 0504031: структура документа

- Отчет по отпускам для табеля

- Образец и бланк ИНВ-3

- Составные части формы

- Порядок проведения и периодичность инвентаризации

- Элементы документа

Внешний вид документа, содержание и описание его полей

Мероприятия по проведению инвентаризации инициируются приказом руководства предприятия, ее результаты заносятся в опись (ИВН), составляется инвентаризационный акт.

Акт инвентаризации составляется при пересчете:

- нематериальных ценностей (прав на программные продукты, бренды и т.п.);

- наличных денег (ИНВ-15);

- товарных и материальных ценностей (ИНВ-4 или 6);

- расходов будущего периода (ИНВ-11);

- расчетов по задолженностям (кредиторским и дебиторским) (ИНВ-17);

- основных средств (зданий, транспорта, оборудования).

Основные документы, регламентирующие правила проведения инвентаризации и оформления ее результатов:

- ФЗ №402 О бухучете от 6.12.11;

- Приказы Минфина №49 от 13.06.95 и №34н от 29.07.98.

Обратите внимание: при заполнении акта инвентаризации опись подписывается всеми членами комиссии и лицом, несущим материальную ответственность. Отсутствие даже одной подписи делает документ недостоверным

Заполняется акт обычно на листе формата А4 (лист может быть ориентирован по типу книги или по типу альбома).

Документ условно можно разделить три части:

- вводная часть (шапка);

- основная (информативная часть);

- юридическая часть (подписи комиссии и печать организации).

В водной части документа указывают название и форму собственности предприятия, наименование документа и дату его составления, основание для проведения инвентаризации (номер приказа, распоряжения, постановления директора и дату его издания).

В шапке документа с правой стороны в таблице указывают коды по ОКУД и ОКПО (для учета по ТМЦ), дату начала и окончания процесса инвентаризации.

В основной части документа указан тип ценностей подлежащих инвентаризации (ТМЦ, денежные средства и т.д.), место их фактического нахождения (например, номер цеха, где находится оборудование или номер склада, где хранят ТМЦ).

Далее, следует расписка ответственного лица о том, что ценности находятся в надлежащем порядке (для акта инвентаризации по ТМЦ и денежным средствам).

При заполнении акта о результатах инвентаризации денежных средств, указывают сумму, которая должна находиться в кассе и фактическую наличность (в купюрах, ценных бумагах). Если ведется учет ТМЦ, заполняется таблица, содержащая графы:

- Номер по порядку.

- Перечень ТМЦ.

- Их номер (код) по номенклатуре.

Если товар находится в пути, заполняется дополнительные графы:

- Поставщик.

- Количество товара по накладным.

- Количество товара по данным бухгалтерского учета.

Далее, указывают количество групп, видов описанных ценностей и указывают результаты инвентаризации (избыток/недостаток ТМЦ или денежных средств). Затем переходят к юридической части документа:

- подпись председателя комиссии;

- подписи членов комиссии;

- подпись материально ответственного лица;

- дата документа;

- печать.

Если вы используете форму ИНВ, разработанную для вашего предприятия, обязательные реквизиты, указанные в шапке предприятия и юридической части должны присутствовать.

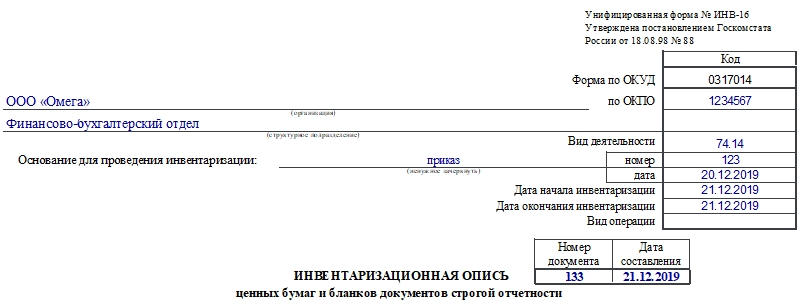

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Кто и когда заполняет опись?

Данный документ используется для отражения фактического количества ТМЦ организации в местах их непосредственного хранения и на всех этапах движения в фирме. Для того, чтобы выполнить проверку, необходимо досконально знать всё имущество организации. Опись, составленная при инвентаризации – это акт, который имеет юридическую силу.

Для проведения учёта имеющихся объектов создаётся специальная комиссия, в состав которой должны входить представители администрации фирмы. Также в неё входят сотрудники бухгалтерского отдела, ответственного за отчётную документацию, которая отражает количество ценностей, находящихся в собственности организации.

Инвентаризационная опись составляется участниками аудита в двух экземплярах на основании данных, полученных в ходе проверки. После этого бланк подписывается всеми членами инвентаризационной комиссии. Первый экземпляр передаётся в бухгалтерию компании, а вторая копия хранится у материально-ответственных лиц.

Перед началом проверки работники, ответственные за хранение и целостность ТМЦ, должны составить расписку, которая будет прикреплена к бланку описи. Вносить данные в инвентаризационный документ могут только члены соответствующей комиссии. Остальным лицам доступ к отчётным документам должен быть закрыт, во избежание подлога и фальсификации данных.

Данные, полученные в ходе проверки, сопоставляются с информацией в бухгалтерской документации. Составлять инвентаризационную опись должны лица, ответственные за имеющееся в фирме имущество. После заполнения всех разделов отчётной ведомости она подписывается каждым аудитором.

Отчёт заполняется после проведения проверки. В него вписываются все полученные данные, включающие количество ценностей каждого вида и общее число объектов, которыми владеет фирма. После заполнения описи её должны подписать все члены инвентаризационной комиссии.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

3. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Заполненный образец карточки (ф. 0504031)

Образец и пустой бланк формы ИНВ-3

Скачать документна сайте Ассистентус

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Образец и бланк ИНВ-3

Типовая рекомендованная форма инвентаризационной описи товарно-материальных ценностей называется ИНВ-3. При заполнении такого бланка следует учитывать следующие особенности:

- Первый лист документа содержит в себе основные сведения о названии организации, а также ее структурного подразделения (если ревизия производится только в ней).

- Обязательно должны отражаться основные данные приказа, на основании которого была проведена ревизия (дата его подписания и порядковый номер по списку внутренних документов фирмы).

- Отражается дата начала проведения инвентаризации и ее окончания (за исключением особенных ситуаций они не должны превышать установленного приказом периода).

- Описи числящегося на балансе имущества присваивается определенный порядковый номер, который отражается в самом документе рядом с датой его окончательного подписания.

- Указывается перечень ТМЦ, который участвовал в проведении пересчета.

- В основной части приводится таблица, в которой по позициям отражают все материальные ценности, какие подлежали сверке с фактическим количеством (в случае полной ревизии документ содержит весь список того, что проходит по бухгалтерскому учету). При этом по каждому пункту указываются такие данные: порядковый номер позиции, полное наименование (которое соответствует названию по учету), единица измерения отдельной ценности (она должна совпадать с данными единого классификатора измерений), стоимость единицы наименования, фактическое количество, выявленное в результате проверки, общая сумма по каждой позиции, сверенные данные по фактическому наличию и бухгалтерскому остатку

- Итоговые данные, которые получены в результате проведенной проверки и определение фактической суммы остатка, а также излишка или недостачи.

- Подпись членов комиссии, которые проводили пересчет и присутствовали в ходе проверки.

- Подпись лиц, несущих материальную ответственность за ценности, участвующие в пересчете.

После оформления и подписания инвентаризационной описи товарно-материальных ценностей ревизия считается завершенной, и дальнейшими действиями будет приведение бухгалтерского остатка в соответствие с учетным

При этом принимаются во внимание сторонние факторы (товар в пути, ошибочно поставленные на учет товары, списание за счет виновных лиц и т.д.)

Как происходит инвентаризация на складе в 1С, можно узнать из данной инструкции.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Порядок проведения и периодичность инвентаризации

По правилам плановая инвентаризация товарно-материальных ценностей проводится 1 раз в год — перед составлением итоговой бухгалтерской отчетности. Обычно проверку организуют в период с 1 октября по 31 декабря: для подтверждения соответствия учетных данных фактическим остаткам материалов.

ВАЖНО!

Разберем, как проводится инвентаризация, для «чайников» — процедура состоит из нескольких этапов: подготовки, самой проверки, сопоставления фактических и учетных данных, оформления результатов и отражения итогов в бухучете. Каждый этап следует документировать одной из действующих унифицированных форм или же регистром, самостоятельно разработанным в организации.

Пошаговая инструкция, как провести инвентаризацию на предприятии с учетом законодательных норм и правил:

Шаг 1. Подготовка

Перед началом процедуры необходимо издать приказ о проведении проверки, сформировать комиссию и определить сроки мероприятия. Обычно приказ составляют на унифицированном бланке ИНВ-22, но это необязательно. Допускается собственная форма приказа.

Шаг 3. Сопоставление данных

Комиссия отражает фактическое состояние ТМЦ в инвентаризационных описях и актах. МОЛ расписываются в регистрах, подтверждая, что проверка проводилась в их присутствии. Если при сопоставлении фактических и учетных сведений выявлены расхождения, то оформляется сличительная ведомость по формам ИНВ-18, 19 или самостоятельно разработанный бланк.

Шаг 4. Оформление результатов

После проведения сверки проводится заседание инвентаризационной комиссии. В результате при проведении инвентаризации товарно-материальных ценностей оформляется не только ведомость, но и протокол заседания комиссии. Протокол составляют в произвольной форме. В нем:

- отражаются результаты проверки;

- приводятся объяснения по отклонениям;

- указываются виновные лица и порядок привлечения их к ответственности;

- перечисляются предложения по зачету излишков и недостач;

- приводятся общие выводы, решения и предложения по итогам инвентаризации.

Все итоги обобщаются в ведомости учета результатов инвентаризации (ИНВ-26 как вариант для заполнения). А окончательное решение принимает руководитель в приказе об утверждении результатов инвентаризации.

Шаг 5. Отражение в бухучете

Результаты годовой сверки формируют показатели бухотчетности за год. По итогам инвентаризационных процедур следует сделать все необходимые проводки — списать недостачи и ТМЦ, которые непригодны к использованию, учесть излишки, зачесть пересортицу.

ВАЖНО!

, чтобы прочитать.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.