Порядок учета и списания гсм по путевым листам в 2021 году

Содержание:

- Учет ГСМ в 1С 8.3 пошаговая инструкция

- Пример составления акта на списание ГСМ

- Учёт ГСМ при поступлении по авансовому расчёту

- Пример расчёта

- В каких случаях путевой лист не нужен

- Бухучет

- Бухгалтерский и налоговый учет ГСМ

- Вода, бумага и печеньки: что можно списать в расходы на УСН?

- Аренда, интернет, канцелярка — все это можно учесть в расходах

- Коммунальные платежи учитываются в расходах, но есть нюансы в документах

- Кулер, электрочайник и питьевую воду нельзя учесть в расходах

- Чай, кофе и печенье не учитываются в расходах

- Сменные ковры — скорее нет, чем да

- Ответственность за неправильный учет расходов

- Учёт ГСМ при поступлении по авансовому расчёту

- Минимальный налог на УСН Доходы минус Расходы

- Методы замера топлива

- Особенности работы с топливными картами

- Порядок работы сервиса

- Типичные ошибки в учете и спорные вопросы

- Учёт по картам

Учет ГСМ в 1С 8.3 пошаговая инструкция

В организации учет и списание ГСМ состоит из:

- поступления;

- распределения (если ГСМ закупается централизованно);

- расходования;

- списания.

Рассмотрим таблицу оформления операций учета и списания ГСМ в 1С 8.3.

| Наименование операции | Документы (отчеты) в 1С |

|

Приобретение ГСМ централизованно |

|

|

Принятие на учет по накладной |

Поступление (акт, накладная) — Товары (накладная) |

|

Приобретение ГСМ через подотчетника |

|

|

Принятие на учет по авансовому отчету |

|

|

Распределение ГСМ по автомобилям |

|

|

Заправка авто ГСМ по талонам, когда право собственности на топливо перешло после аванса |

Перемещение товаров — вкладка Товары (ГСМ в резервуарах АЗС — склад Авто) |

|

Заправка авто ГСМ со склада организации |

Перемещение товаров — вкладка Товары (ГСМ в резервуарах — склад Авто) |

|

Учет расходования ГСМ |

|

|

Расход по путевым листам |

Путевой лист (при включенной функциональности Путевые листы) |

|

Списание |

Требование — накладная, Путевой лист |

Как видим, одна из важнейших процедур: учет расходования ГСМ — не находит отражения в 1С 8.3 Бухгалтерия 3.0 при выключенной функциональности Путевые листы. Там отражается лишь результат данной операции — списание топлива по путевым листам в 1С 8.3.

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

- Под таблицей следует отметить направление расхода: в данном случае, это «нужды организации», а также прилагаемые к акту документы (здесь указаны путевые листы в хронологическом порядке по номерам).

- В завершение акт следует удостоверить подписями всех членов комиссии с расшифровками автографов.

порылась в нормах, действительно генератора там нет, но зато нашла письмецо в конс+, посмотрите Согласно этому письму норму расхода устанавливаете самостоятельно на основании приказа руководителя.«Бюджетные организации: бухгалтерский учет и налогообложение», 2008, N 5Вопрос: В 2005 г. учреждение приобрело автомобиль-фургон АК-02 (ЗИЛ 5301 «Бычок», модель двигателя Д-245,12С156793; тип двигателя дизельный, масса без нагрузки — 5450 кг). В Нормах расхода топлива и смазочных материалов на автомобильном транспорте (р-3112194-0366-03), утвержденных Минтрансом России 29.04.2003, нормы списания ГСМ и дизельного топлива для работы двигателя и генератора отсутствуют. Как установить нормы списания и на какой нормативный документ делать ссылки?Ответ: Действительно, нормы списания ГСМ и дизельного топлива для работы двигателя такой модели в указанных Нормах отсутствуют. Надо заметить, что и у Минфина нет разъяснений по этому вопросу. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации «Нормы расхода топлива и смазочных материалов на автомобильном транспорте». В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793.По нашему мнению, в таком случае следует утвердить нормы списания ГСМ и дизельного топлива приказом руководителя и внести соответствующую запись в учетную политику учреждения

Основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить техническая документация завода-изготовителя, результаты испытаний, контрольных замеров, проведенных комиссией (Письмо Минфина России от 04.05.2005 N 03-03-01-04/1/223).Что касается документов, служащих основанием для списания ГСМ и дизельного топлива, то здесь следует обратить внимание на то, что кассовый чек, выданный на АЗС за приобретенные ГСМ и топливо, служит лишь подтверждением факта их оплаты. Документом, подтверждающим использование ГСМ и топлива для определенной машины или оборудования в производственных целях, признается путевой лист или другой документ, который свидетельствует о расходовании ГСМ и топлива и закреплен в учетной политике учреждения

Учёт ГСМ при поступлении по авансовому расчёту

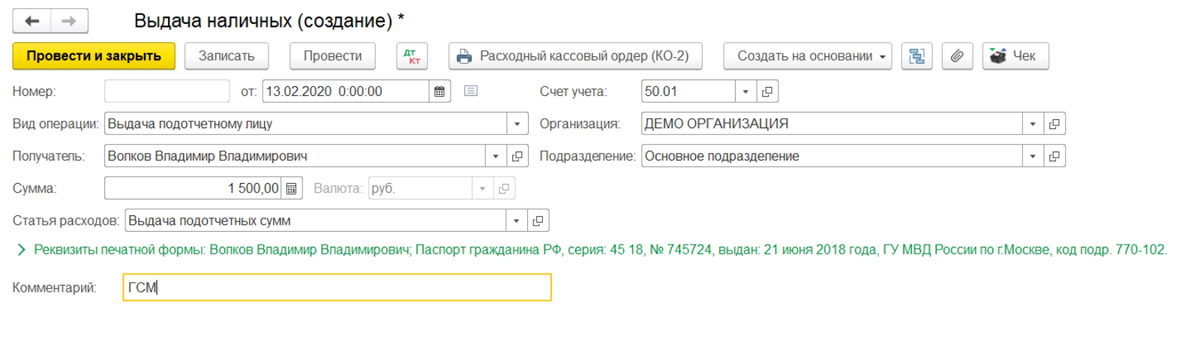

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

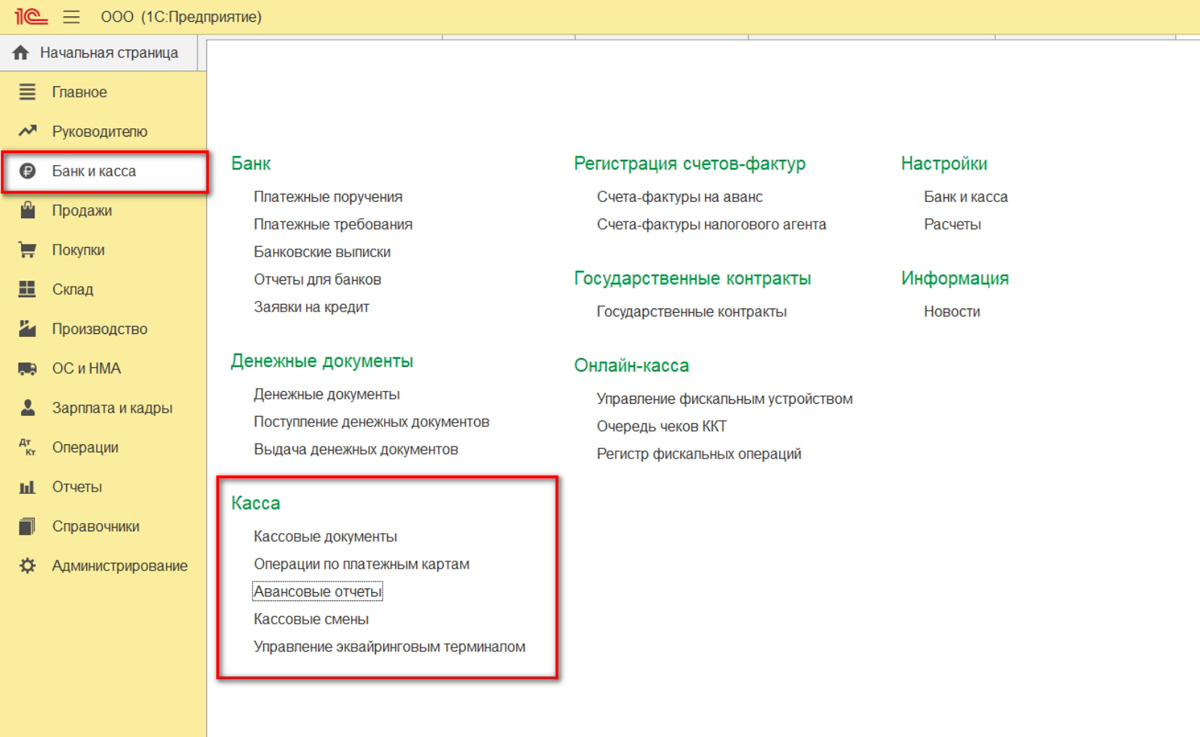

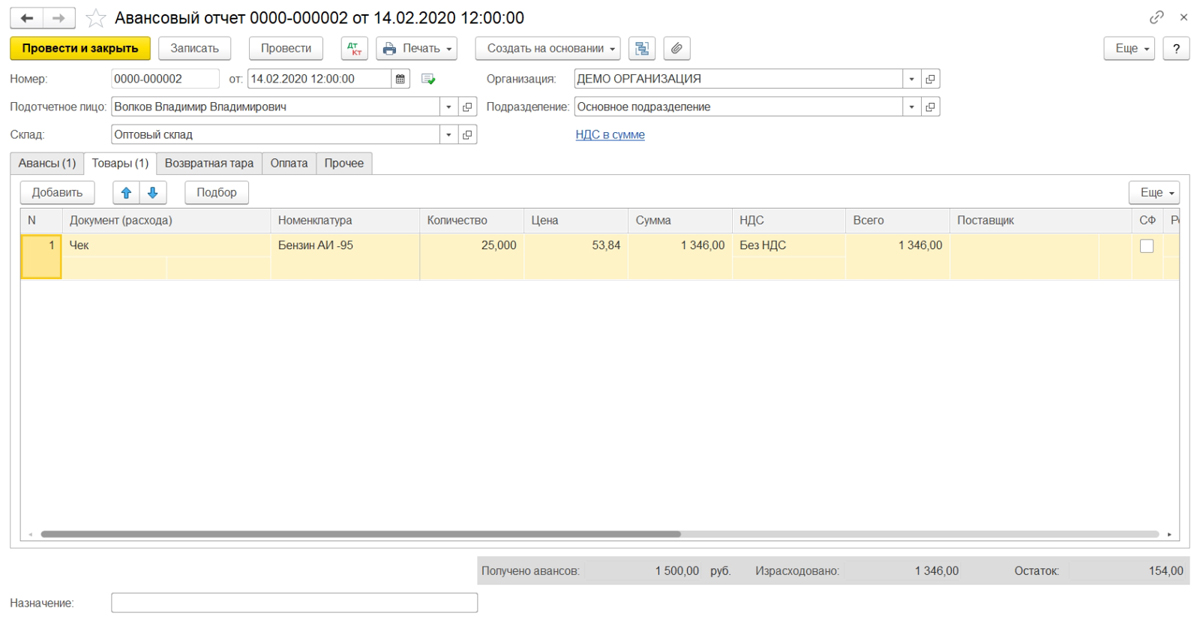

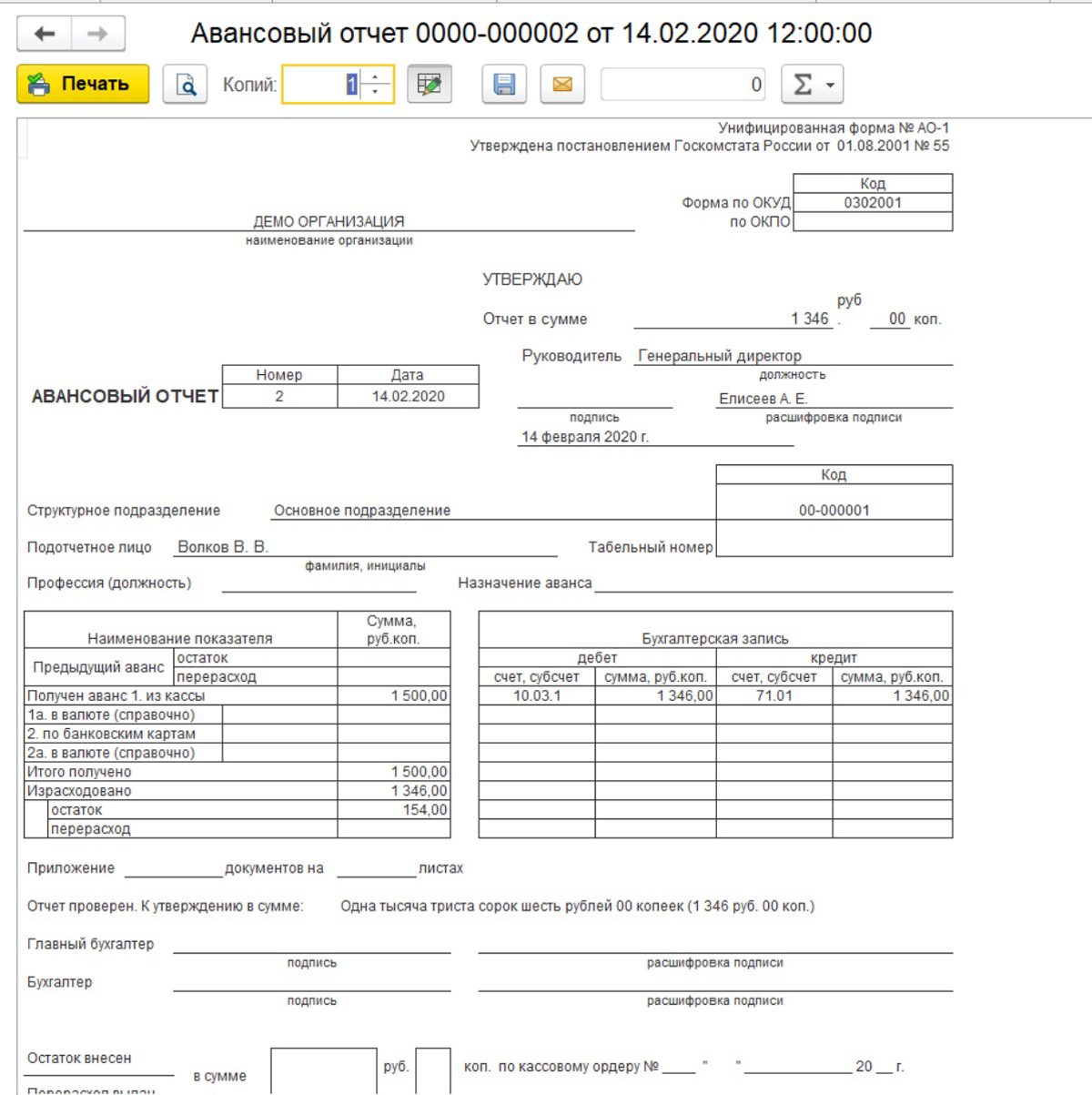

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Пример расчёта

Расчёт списания ГСМ производиться на каждую марку автомобильного транспорта отдельно, при этом обязательно учитывается общий километраж пройденного пути. Так, производить расчет для легкового автомобиля можно по формуле:

QH = 0,01 * Hs * S * (1 + 0,01 * D), где

- H – базовая норма расхода топлива, определяющаяся в виде пробега автомобиля в литрах на 100 километров;

- S – общий пробег транспорта в течение рабочей смены в километрах;

- D – поправочный коэффициент в процентах.

В качестве примера можно взять достаточно распространённый на производствах автомобиль марки ГАЗ-3110 с двигателем ЗМЗ-4026.10. У него базовая норма потребления топлива равна 13 литров на 100 километров.

Автомобиль использовался для сбыта готовой продукции в зимний период. Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате за эксплуатацию в зимний период была взята надбавка 10% и за эксплуатацию

Рассчитываем норму расхода топлива: HPг = (0,01 * 13 * 128 * (1 + 0,01 * 20%)) = 16,67 литра НРо = (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 литра. Согласно данным путевого листа было израсходовано 30,2 литра в течение рабочего дня. Если брать такой показатель за средний, то за месяц расход ГСМ в производственных целях составит:

НРм = НРд * Т, где

НРм – это нормативный расход топлива за рабочий день, Т – это количество рабочих дней в одном месяце.

Таким образом, НРм = 30,2 — 21 = 634,27 литра.

В этом случае при списании ГСМ может быть указанно 623,27 литра топлива при работе автомобиля в течение месяца. Что же касается списания тосола, тормозной жидкости и т.д., то их списание производится согласно ранее утверждённым нормам потребления.

Отдельно стоит упомянуть о том, что в случае капитального ремонта автомобиля или же достижении им срока эксплуатации 5 лет, норма расхода смазочных материалов и топлива может быть увеличена на 20%.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Бухучет

В бухучете ГСМ, приобретенные по топливной карте, оприходуйте на счет 10 «Материалы». Топливо принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). Сумму НДС, выделенного в счете-фактуре, отразите отдельно на счете 19 «НДС по приобретенным ценностям».

В бухучете ГСМ оприходуйте в тот день, когда к организации перешло право собственности на топливо. Это связано с тем, что счет 10 «Материалы» предназначен для отражения информации о наличии материалов, принадлежащих организации на правах собственности (Инструкция к плану счетов). Дата перехода права собственности может быть предусмотрена в договоре (например, топливо может переходить в собственность к покупателю на дату оплаты ГСМ) (ст. 223 ГК РФ). Если особый порядок перехода права собственности договором не предусмотрен, то оно переходит к покупателю в момент фактического отпуска ГСМ потребителю (ст. 458 ГК РФ). То есть при заправке автомобиля.

Если право собственности на ГСМ переходит в момент оплаты, откройте к счету 10 субсчета «ГСМ в резервуарах поставщика» и «ГСМ в бензобаках автомобилей». На дату оплаты сделайте проводку:

Дебет 10 субсчет «ГСМ в резервуарах поставщика» Кредит 60

– приняты к учету ГСМ, право собственности на которые перешло к организации (на основании накладной).

По мере фактического отпуска ГСМ делайте записи:

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «ГСМ в резервуарах поставщика»

– оприходованы ГСМ, заправленные в бак автомобиля (на основании чеков АЗС).

Если топливо переходит в собственность организации в момент заправки, в бухучете на эту дату сделайте проводку:

Дебет 10-3 Кредит 60

– оприходованы ГСМ.

НДС можно принять к вычету только при поступлении счета-фактуры от поставщика (п. 1 ст. 172 НК РФ).

Пример отражения в бухучете приобретения ГСМ по топливным картам. Право собственности на ГСМ переходит к организации в момент заправки

4 июня ООО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день организация оплатила карту, стоимость которой составляет 118 руб. (в т. ч. НДС – 18 руб.). По договору плата за обслуживание карты не взимается, право собственности на ГСМ переходит к «Альфе» в момент заправки. Карта предназначена для заправки автомобиля КамАЗ-5320, который используется для доставки готовой продукции покупателям.

5 июня топливная карта была получена и передана водителю Ю.И. Колесову.

30 июня «Альфа» перечислила на карту аванс в сумме 5900 руб. (в т. ч. НДС – 900 руб.).

В бухучете организации сделаны следующие записи.

4 июня:

Дебет 60 Кредит 51

– 118 руб. – оплачена топливная карта;

Дебет 44 Кредит 60

– 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость карты;

Дебет 19 Кредит 60

– 18 руб. – отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 руб. – принят к вычету входной НДС по приобретенной карте.

30 июня:

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 5900 руб. – перечислен аванс на карту.

- 3 июля – 180 литров на сумму 2700 руб. (в т. ч. НДС – 412 руб.);

- 17 июля – 200 литров на сумму 3000 руб. (в т. ч. НДС – 458 руб.).

Приобретение ГСМ бухгалтер «Альфы» отразил проводками.

3 июля:

Дебет 10-3 Кредит 60

– 2288 руб. (180 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 412 руб. – учтен входной НДС по ГСМ.

17 июля:

Дебет 10-3 Кредит 60

– 2542 руб. (200 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 458 руб. – учтен входной НДС по ГСМ.

По итогам месяца (31 июля) АЗС предоставила организации:

- счет-фактуру;

- акт приемки-передачи с указанием объема и стоимости фактически отпущенного топлива;

- отчет по операциям с топливной картой.

В учете организации сделаны записи:

Дебет 60 Кредит 60 субсчет «Авансы выданные»

– 5700 руб. (2288 руб. + 412 руб. + 2542 руб. + 458 руб.) – зачтен ранее перечисленный аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 870 руб. (412 руб. + 458 руб.) – принят к вычету НДС по ГСМ (на основании счета-фактуры).

Бухгалтерский и налоговый учет ГСМ

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Стоимостное сальдо ГСМ добавляется к стоимости вновь оприходованных ГСМ. Полученное значение делится на сумму оставшихся и поступивших ГСМ в натуре. Топливо учитывается на активном счете 10/3 и списывается в дебет «затратных» счетов 20, 25, 44 и др.

В НК РФ отсутствуют жесткие указания по поводу применения фактических либо расчетных, на основе норм, данных для включения ГСМ в затраты. Для целей НУ законодательство не запрещает использовать и метод «по факту» и нормирование расходов. Документ АМ-23-Р содержит указание на то, что нормы могут использоваться и в целях НУ, с использованием данных о километраже из путевого листа (Общие положения, п. 3).

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления. Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст

254-1, 264-1)

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Вода, бумага и печеньки: что можно списать в расходы на УСН?

Офисные траты на УСН «Доходы минус расходы» — палка о двух концах. С одной стороны, есть соблазн все списывать в расходы, чтобы уменьшить налог. С другой, чем больше расходов, тем выше вероятность, что у налоговой появятся вопросы.

Аренда, интернет, канцелярка — все это можно учесть в расходах

В ст. НК РФ перечислены все случаи, когда можно признать расходы. Например:

- арендные и лизинговые платежи — п. 4;

- материальные расходы — п. 5;

- затраты на охрану и противопожарную сигнализацию — п. 10;

- канцелярские товары — п. 17;

- расходы на связь, включая интернет и телефон — п. 18.

Расходы должны быть экономически обоснованы. Если у вас языковая школа для детей и вы покупаете проектор за 60 000 ₽, чтобы показывать обучающие видеоролики на английском, это обоснованные траты. Если у вас транспортная компания с большим складом и каморкой для охранника, то 60 000 ₽, потраченные на проектор, для налоговой будут выглядеть подозрительно.

Расходы должны быть подтверждены первичными документами (п 1. ст. 252 НК РФ). Сохраняйте акты, чеки и накладные с каждой покупки. Они понадобятся, если налоговая пришлет требование о представлении пояснений.

Расходы можно учесть, когда вы полностью расплатились и получили товар (услугу). Эту дату указывают в книге учета доходов и расходов (КУДиР).

Признать в расходах можно аренду помещений не только в России, но и за рубежом. Это подтверждают письма Минфина РФ от 25.06.2019 № 03-11-11/46327 и от 13.01.2020 № 03-11-11/498 . В них идет речь об аренде офисов в Республике Беларусь и Казахстан.

Коммунальные платежи учитываются в расходах, но есть нюансы в документах

Арендаторы оплачивают и учитывают коммунальные платежи по-разному. Учет затрат зависит от того, как составлен договор аренды.

Если коммуналка включена в арендные платежи, учитывайте общую стоимость услуг как материальные расходы. В условиях договора должно быть прописано, что арендодатель сам оплачивает коммунальные услуги. Ваши расходы подтвердит договор аренды и платежные документы.

Арендодатель сам платит коммуналку, а затем выставляет вам счет. В таком договоре будет идти речь именно о возмещении расходов арендодателя, а не об оплате коммунальных услуг. Учитывайте затраты в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ).

Подтверждающими документами в этом случае будут:

- договор,

- счет от арендодателя,

- акт о потреблении или расчёт, где указан расход энергии, воды и тепла,

- платежные документы.

Арендодатель — посредник между вами и поставщиком коммунальных услуг. Вы перечисляете деньги арендодателю, а он переводит их на счет поставщика услуг. Условие посредничества может быть прописано в договоре аренды или указано в отдельном агентском договоре. Затраты на коммуналку признайте в составе материальных расходов, а оплату комиссии арендодателя — как посреднические расходы (пп. 24 п. 1 ст. 346.16 НК РФ).

Для подтверждения расходов понадобятся:

- договор,

- счет от арендодателя,

- акт о потреблении или расчет, сколько воды, электричества и тепла потратили.

Кулер, электрочайник и питьевую воду нельзя учесть в расходах

Затраты на обеспечение нормальных условий труда не названы в ст. 346.16 НК РФ. Поэтому их нельзя учитывать в расходах. Минфин подтвердил эту точку зрения в письме от 06.12.2013 № 03-11-11/53315.

Чай, кофе и печенье не учитываются в расходах

Кухня с бесплатными плюшками повысит лояльность сотрудников, но не поможет сэкономить на налогах. Эти расходы не входят в список разрешённых по ст. 346.16 НК РФ.

Сменные ковры — скорее нет, чем да

Если заключили договор на аренду грязезащитных ковров и каждый раз вам привозят новые, то учитывать эти расходы нельзя. Они не соответствуют ст. 346.16 НК РФ.

Если в договоре аренды помещения есть пункт о том, что вы обязаны поддерживать чистоту в офисе, и при этом вы заключили договор на очистку ковров, — то можете учесть их как материальные расходы (п. 5 ст. 346.16 НК РФ, ст. 254 НК РФ).

Ответственность за неправильный учет расходов

Налоговая не проверяет все расходы всех организаций. Специальные программы анализируют обороты по отчетам и сравнивают с налоговой нагрузкой по отрасли. Если суммы ваших расходов вызовут подозрения, вы получите требование о представлении пояснений. Как правило, запрашивают КУДиР и копии подтверждающих документов.

За отсутствие подтверждающих документов и другие грубые нарушения правил учета предусмотрен штраф от 10 000 до 30 000 ₽ (ст. 120 НК РФ). Если занизили налоговую базу, штраф — 20 % от неуплаченной суммы, но не меньше 40 000 ₽.

Максим Борисов, эксперт сервиса Контур.Эльба

Учёт ГСМ при поступлении по авансовому расчёту

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Минимальный налог на УСН Доходы минус Расходы

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐ Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2021 года:

- доходы 10 млн рублей;

- расходы 9,5 млн рублей.

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей. При этом учитываются все авансовые платежи, если они были уплачены.

Если вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Что мы имеем в сухом остатке после такого подробного знакомства с УСН Доходы минус расходы? Однозначно — этот налоговый режим является самым выгодным для российского налогоплательщика в случае, если налог рассчитывается на базе полученных доходов. Но здесь нельзя упускать из виду два момента:

1. Самостоятельный учет и отчетность для руководителя бизнеса или ИП будет значительно сложнее (в сравнении с УСН Доходы), в связи с большим количеством нюансов признания расходов. Возможно, придется закладывать расходы на бухгалтера или специализированный сервис, впрочем, эти суммы даже для малого бизнеса можно признать несущественными.

2. Серьезная бюрократическая помеха в виде повышенного внимания налоговых органов к заявленным расходам. С этой проблемой тоже можно справиться, если соблюдать следующие правила:

- осознанный выбор контрагентов. Достаточно один раз разработать внутреннее положение о порядке проверки партнеров и соблюдать его;

- документальное оформление расходов должно вестись согласно правилам учета. Каждый расход подтверждается дважды – документом об оплате и об осуществлении хозяйственной операции;

- быть готовым обосновать произведенные расходы деловой целью, т.е. направленностью на получение прибыли;

- помнить, что не все произведенные расходы можно учесть, даже если они были продиктованы предпринимательской необходимостью.

Собственно, внимания контролирующих органов ни одному бизнесмену и так не избежать, даже если он просто зарегистрировал ИП и не ведет деятельность. Нашей задачей было ознакомить вас с теми условиями, которые необходимо соблюдать при работе на УСН Доходы минус расходы, чтобы они не стали для вас в дальнейшем неприятным сюрпризом. Ну а кто предупрежден – тот вооружен!

Методы замера топлива

Среди наиболее распространенных методов измерения топлива в баке транспортного средства встречаются следующие:

- установка мерного бака на топливную систему;

- применение щупа со шкалой;

- слив ГСМ в специальные мерные емкости.

На результаты измерений выбранным методом всегда будут влиять допустимые погрешности. А чтобы всегда получать максимально точные результаты замеров, стоит использовать комбинацию вышеописанных методов и учет ГСМ по данным ГЛОНАСС для сравнения полученных данных. При этом, каждое транспортное средство должно оснащаться датчиком уровня топлива и БК (бортовым контроллером), чтобы вести точный учет ГСМ. Оборудование такого плана обязательно должно быть сертифицированным.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Типичные ошибки в учете и спорные вопросы

Распространенные проблемы, с которыми сталкиваются бухгалтеры при оформлении и учете ТК:

Ситуация 1. Бухучет ТК ведется на счете 71 «Расчеты с подотчетными лицами».

Самая распространенная ошибка бухгалтеров, на каком счете учитывать топливные карты. Карточка — это бланк строгой отчетности, а не денежное средство. Работник не получает денег на руки, поэтому ТК —- это не подотчет. Учитывайте заправочные карточки на забалансовых счетах (006 — для НКО и коммерческих компаний, 03 — для бюджетников).

Ситуация 2. В учете не отражаются бесплатные карты.

Если ТК получена от поставщика бесплатно, это не значит, что ее не следует отражать в бухучете. Отразите проводку по дебету забалансового счета (006 или 03). Сумму операции оформите по условной цене (1 рубль за единицу БСО).

Ситуация 3. Топливо использовано сверх нормативных затрат.

Сверхнормативные траты ГСМ нельзя принять к учету при налогообложении. Включите такие затраты в состав внереализационных расходов компании.

Ситуация 4. Как учесть траты на доставку и хранение ГСМ.

Транспортно-заготовительные траты на покупку и хранение горюче-смазочных материалов включайте в фактическую себестоимость топлива.

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.