Как списать бензин без путевого листа

Содержание:

- Типичные ошибки бухгалтеров

- Пример составления акта на списание ГСМ

- Что представляет собой путевой лист

- Аналитика на конкретном примере

- Учёт по картам

- Как выглядит и заполняется документ

- МТЗ 82 — что влияет расход топлива на 100 км

- Нормативное регулирование

- Проводки по ТК для бюджетных субъектов

- Расчет для легковых автомобилей

- Что собой представляет документ-основание для списания ГСМ

- Проводки в бухучете по топливным картам

- Приобретение ГСМ по чеку

- Что такое топливная карта?

- Списание ГСМ в 1С 8.3

- Безвозмездное пользование автомобилем

- Поступление ГСМ

Типичные ошибки бухгалтеров

Обязательное требование к путевому листу, как, впрочем, к любому документу, — его правильное оформление. Можно выделить несколько моментов, где бухгалтеры ошибаются чаще всего.

Например, нет единого правила, на какой срок оформлять путевой лист, и отсутствие такого правила вызывает много вопросов. В письме от 03.02.06 № 03-03-04/2/23 Минфин России допускает еженедельное и даже ежемесячное составление документа, в случае если этот срок позволяет организовать учет отработанного времени и расхода ГСМ. Впрочем, эта рекомендация не касается заполнения путевых листов в рамках уставной деятельности бюджетных организаций. Поэтому учреждениям рекомендуем опираться на указания Росстата. В письме от 03.02.05 № ИУ-09-22/257 Росстат указывает, что путевой лист составляется на срок в один день (одну смену). Больший период допустим только в случае командировки водителя.

Часто бухгалтеры не считают необходимым заполнять все графы оборотной стороны путевого листа. Это касается указания пунктов назначения: нередко конкретные точки заменяют общими фразами — «Поездки по городу» и пр. Они не позволяют подтвердить, что транспорт использовался в служебных целях и расходы носят производственный характер (письмо Минфина России от 20.02.06 № 03-03-04/1/129). Отсутствие в путевом листе конкретных пунктов назначения контролирующие органы признают нарушением. Ошибкой будет и отсутствие подписи водителя в каждой строке, где указаны место отправления и назначения, время выезда и возвращения машины на стоянку / в гараж.

Обратите внимание на раздел «Движение горючего». На основании граф «Расход по норме» и «Расход фактический» производится списание бензина

Фактический расход вносите строго по счетчикам. При заполнении нормативного расхода бензина на 100 км пробега возьмите за основу распоряжение Минтранса России от 14.03.08 № АМ-23-р (в редакции от 14.07.15), где определены все нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они касаются и бюджетных учреждений.

Вносить изменения в путевой лист, как и в большинство первичных документов, допустимо лишь с согласия участников хозяйственных операций (п. 5 ст. Федерального закона № 402-ФЗ) и с обязательным указанием даты. А значит, исправления должны быть заверены подписью тех же лиц, которые изначально подписали документы.

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

- Под таблицей следует отметить направление расхода: в данном случае, это «нужды организации», а также прилагаемые к акту документы (здесь указаны путевые листы в хронологическом порядке по номерам).

- В завершение акт следует удостоверить подписями всех членов комиссии с расшифровками автографов.

порылась в нормах, действительно генератора там нет, но зато нашла письмецо в конс+, посмотрите Согласно этому письму норму расхода устанавливаете самостоятельно на основании приказа руководителя.«Бюджетные организации: бухгалтерский учет и налогообложение», 2008, N 5Вопрос: В 2005 г. учреждение приобрело автомобиль-фургон АК-02 (ЗИЛ 5301 «Бычок», модель двигателя Д-245,12С156793; тип двигателя дизельный, масса без нагрузки — 5450 кг). В Нормах расхода топлива и смазочных материалов на автомобильном транспорте (р-3112194-0366-03), утвержденных Минтрансом России 29.04.2003, нормы списания ГСМ и дизельного топлива для работы двигателя и генератора отсутствуют. Как установить нормы списания и на какой нормативный документ делать ссылки?Ответ: Действительно, нормы списания ГСМ и дизельного топлива для работы двигателя такой модели в указанных Нормах отсутствуют. Надо заметить, что и у Минфина нет разъяснений по этому вопросу. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации «Нормы расхода топлива и смазочных материалов на автомобильном транспорте». В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793.По нашему мнению, в таком случае следует утвердить нормы списания ГСМ и дизельного топлива приказом руководителя и внести соответствующую запись в учетную политику учреждения

Основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить техническая документация завода-изготовителя, результаты испытаний, контрольных замеров, проведенных комиссией (Письмо Минфина России от 04.05.2005 N 03-03-01-04/1/223).Что касается документов, служащих основанием для списания ГСМ и дизельного топлива, то здесь следует обратить внимание на то, что кассовый чек, выданный на АЗС за приобретенные ГСМ и топливо, служит лишь подтверждением факта их оплаты. Документом, подтверждающим использование ГСМ и топлива для определенной машины или оборудования в производственных целях, признается путевой лист или другой документ, который свидетельствует о расходовании ГСМ и топлива и закреплен в учетной политике учреждения

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Во втором случае допустимо разрабатывать собственные бланки путевок, с учетом требований ФЗ-402 «О бухучете», однако на практике для учета и списания ГСМ часто берутся все те же унифицированные бланки. Стоит отметить, что с 1.03.19 г. приказом Минтранса №467 в порядок заполнения ПЛ внесены изменения, к примеру, отменяется возможность заполнения одного документа на месяц, как было раньше. Организации, не являющиеся транспортными, могут оформлять этот документ с такой регулярностью, которая позволяет подтвердить затраты на ГСМ, не руководствуясь приказами Минтранса. Такой вывод можно сделать из писем Минтранса, и судебных решений (пост. ФАС ВВО А38-4082/2008-17-282-17-282 от 27/04/09 г.). Путевые листы фиксируются в журнале их учета.

Как признавать расходы на ГСМ в целях налогообложения?

Аналитика на конкретном примере

В бухучете хозяйственной деятельности компании предусмотрены рабочие бухсчета.

Сч. 10 «Материалы» — этот бухсчет признается синтетическим. К данному синтетическому бухсчету открыт дополнительный субсчет 10.3 «Топливо», который используется для накопления информации о движении горюче-смазочных материалов в организации.

Дополнительно к субсчету 10.3 открыты аналитические бухсчета. Например:

- 10.3.1 «Бензин АИ-92»;

- 10.3.2 «Бензин АИ-95»;

- 10.3.3 «Дизельное топливо»;

- 10.3.4 «Газ».

Такое дробление информации о движении горюче-смазочных материалов позволяет оперативно получить достоверную информацию о наличии конкретного вида топлива в собственности компании.

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

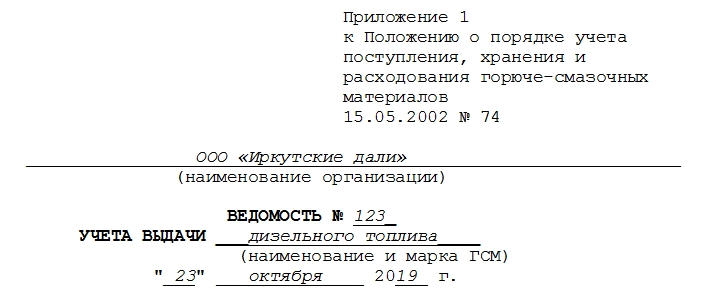

Как выглядит и заполняется документ

В бумаге имеется три части:

Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

МТЗ 82 — что влияет расход топлива на 100 км

Увеличить “средний” показатель расхода топлива может:

- Навесное оборудование, в т.ч., не рассчитанное на силовую установку агрегата;

- Неисправности мотора;

- Неисправности и нарушения работы в топливной системе;

- Скорость хода транспортного средства;

- Виды выполняемых работ — вспашка, перевозка тяжелых грузов и так далее;

- Тип двигателя — на модели МТЗ 82 и МТЗ 82.1. могут быть установлены силовые агрегаты Д-240, Д-243 и их модификации;

- Подключение/отключение полного привода;

- Работа на повышенных или пониженных передачах, общий стиль управления трактором;

- “Трудные” грунты;

- Глубина обработки земли, влажность почвы;

- Низкое качество ГСМ;

- Погодные условия.

Сократить потери дизельного топлива при работе тракторов Беларус МТЗ 82 можно, правильно настроив форсунки топливной системы, избегая манеры “агрессивного” вождения, и поддерживая трактор и навесное/прицепное оборудование в исправном техническом состоянии.

Влияние множества факторов приводит к тому, что цифра “прыгает”, однако такие “скачки” существенно затрудняют планирование и контроль расхода топлива.

Для ориентира можно использовать средние значения расхода топлива тракторов МТЗ 82, 82.1, установленные в 2012 году для продукции Минского тракторного завода Министерством транспорта и коммуникаций Республики Беларусь. Эти нормы можно перенести и на российскую действительность.p>

Норма расхода топлива на трактор МТЗ 82 — средние значения

В нормативном документе рассматриваются основные варианты использования тракторов Беларус МТЗ 82 и МТЗ 82.1 при условии работы на грунтах “средней” тяжести в приемлемых погодных условиях.

Для машин с двигателями Д-243:

МТЗ-82 с прицепом ПСЕ-Ф-12,5;

- транспортный режим — 7,7 л/маш.-час;

- транспортный режим (с выключенным передним ведущим мостом) — 7 л/маш.-час.

МТЗ-82 с тележкой ПЛ-7 и гидроманипулятором Nokka — 7,3 л/маш.-час. МТЗ-82;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час.;

- транспортный режим с подметальной машиной Brodway Wasa 3000 — 11,0 л/маш.-час.;

- транспортный режим — 5,5 л/маш.-час.;

- подметание щеткой — 4,3 л/маш.-час.;

- уборка снега отвалом — 6,6 л/маш.-час.;

- уборка снега отвалом и щеткой — 6,9 л/маш.-час.

МТЗ-82.1 с поливомоечной машиной МП-5А;

- транспортный режим — 6 л/маш.-час;

- работа насоса 32-3А — 5 л/маш.-час;

- работа насоса НПО-60М2 — 4,6 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,5 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5В — 6,5 л/маш.-час;

- транспортный режим с прицепом ПСТ-9 — 8,0 л/маш.-час;

- транспортный режим с прицепом ПСТ-11 — 10,4 л/маш.-час;

- транспортный режим с платформой ПТК-10-2 — 9,4 л/маш.-час;

- подметание щеткой — 4,3 л/маш.-час;

- уборка снега щеткой — 6,3 л/маш.-час;

- уборка снега отвалом — 6,6 л/маш.-час;

- уборка снега отвалом и щеткой 6,9 л/маш.-час;

- транспортный режим с измельчителем древесных отходов ИДО-25 «Ивета» — 5,5 л/маш.-час;

- работа измельчителя древесных отходов ИДО-25 «Ивета» — 4,8 л/маш.-час;

- производство щепы на установке ДДО — 3,6 л/маш.-час;

- работа фрезой — 4,2 л/маш.-час;

- работа валкователем — 7,5 л/маш.-час;

- работа плоскорезом — 8,0 л/маш.-час;

- кошение травы косилкой КДН-210 — 5,7 л/маш.-час;

- снятие асфальтобетонного полотна фрезой ФД-400С — 5,8 л/маш.-час.

Для машин с двигателями Д-240:

МТЗ-82;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5Б — 6,2 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,0 л/маш.-час.

*Расход указан в дизельном топливе

Обратите внимание — расход на работу оборудования не суммируется с работой двигателя, общий расход получается при прибавке расхода на работу навесного оборудования к транспортному режиму. Для работ с прицепами указано общее значение

Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”.

Нормативное регулирование

Бухгалтерский и налоговый учет

Как и все материалы, ГСМ принимаются к учету в сумме фактических затрат на их приобретение (п. 5, п. 6 ПБУ 5/01). В целях налога на прибыль фактическая стоимость МПЗ определяется исходя из покупных цен (без учета входящего НДС и акцизов) и иных затрат на их приобретение (п. 2 ст. 254 НК РФ).

Поступление ГСМ и дальнейший его учет производится на счетах (план счетов 1С):

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

Для контроля за его движением необходимо организовать учет по местам хранения и материально ответственным лицам (МОЛ) в разрезе различных видов ГСМ.

НДС

Вопрос принятия НДС к вычету при покупке ГСМ стоит особенно остро там, где имеется большой автопарк и затраты на ГСМ занимают значительную долю в структуре общих затрат.

При приобретении материалов НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ) :

- материалы должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты на учет (п. 1 ст. 172 НК РФ).

Причем, если говорить о безналичной оплате, то эти три условия выполняются при заключении любого из договоров поставки топлива: на оптовый склад покупателя, по топливным картам, талонам, ведомостям. По каждому из указанных договоров покупатель получает от поставщика накладную и счет-фактуру.

В случае приобретения ГСМ за наличные принять НДС к вычету может быть проблематично.

Если ГСМ куплены на АЗС за наличные без предъявления счета-фактуры, то НДС по нему к вычету принять не получится (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094). Чек ККТ, отраженный в книге покупок, не найдет себе «пару» в общей базе счетов-фактур по России.

Подробнее об

Учет топливных карт и талонов не регламентирован бухгалтерскими нормативными документами. В Инструкции по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, топливные талоны и карты не поименованы как денежные документы, но список таких документов является открытым.

Исходя из анализа Инструкций, утвержденных Приказами Минфина РФ от 31.10.2000 N 94н и от 01.12.2010 N 157н, можно выделить несколько признаков денежных документов:

- документ имеет фиксированную стоимость;

- товар (услуга) по документу оплачен, но не получен;

- получение актива имеет, как правило, единовременный характер.

Исходя из этого, можно сделать вывод: количественно-суммовые и суммовые талоны на ГСМ можно считать денежными документами по договорам, где право собственности на топливо переходит в момент заправки. на счете 50.03 «Денежные документы».

Топливная карта не имеет денежной оценки и может применяться многократно. По нашему мнению, она не отвечает признакам денежного документа и может учитываться на забалансовом счете, например, МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки по ТК для бюджетных субъектов

Проводки по ТК будут следующими:

- ДТ120105510, КТ1302022730, 120101610. Фиксация стоимости приобретенных карт.

- ДТ120822560 КТ120105610. Фиксация цены карт, предоставленных водителю.

- ДТ110503340 КТ120822660. Фиксация цены топлива, оплаченного ТК денежного типа.

- ДТ110503340 КТ120822660. Отражение цены топлива, которое приобретено по литровой карте.

- ДТ140101222 КТ110503440. Фиксация стоимости ресурса, направленного на текущие траты.

- ДТ110601310 КТ110503440. Фиксация цены топлива, направленного на ведение центральной деятельности.

К СВЕДЕНИЮ! Эти проводки также должны основываться на первичных документах. В них фигурирует не только содержание операции, но и сумма по ней.

Расчет для легковых автомобилей

Для легкового авто расчет норматива производится по специальной формуле:

где:

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Базовый стандарт определяется в соответствии с рекомендациями таблицы норм списания ГСМ Минтранса. Например, отдельные значения предусмотрены:

- для отечественного транспорта до 2014 года выпуска;

- для зарубежных авто до 2008 года;

- для зарубежных марок с 2008 по 2014 год.

ВАЖНО!

Учет пробега для исчисления нормативных значений ведется исключительно по путевым листам. Это специальный первичный документ, обязательный для заполнения организациями, эксплуатирующими транспорт. О форме и правилах заполнения читайте в статье «Инструкция: заполняем путевой лист легкового автомобиля».

Что собой представляет документ-основание для списания ГСМ

Акт списания ГСМ – это первичный документ бухгалтерского баланса, содержащий информацию из основных документов прихода и расхода горюче-смазочных материалов.

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. Тут вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ. Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Как осуществляется учет ГСМ и их списание на предприятии – смотрите в этом видео:

https://youtube.com/watch?v=t3_ZtUQOA2U

Кем, когда составляется и подписывается документ

Идеальный вариант формирования такого документа – ежемесячно. В его формировании участвует:

Важно: документ является юридически значимым, если он содержит подписи всех лиц, участвующих в составлении.

Что такое ГСМ и какой порядок его списания

К горюче-смазочным материалам имеют отношение:

- Дизельное топливо;

- Бензин;

- Природный газ;

- Прочие виды топлива;

- Моторное масло;

- Различного рода смазочные материалы.

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

Важно: чтобы списать определенную статью расходования горючего необходимо экономическое обоснование такого списания для налоговой.

Также для списания ГСМ за основу берется следующая документация:

- Ведомость учета;

- Путевой лист (например, путевой лист легкового автомобиля по форме 3);

- Чек или накладная на покупку горючего.

Реквизиты акта на списание ГСМ.

Порядок проведения списания горючего

Чтобы выполнить списание излишнего топлива необходимо:

- Составить комиссию – основанием для этого может быть проведение осмотра транспортного средства;

- Проводиться сверка с путевым листом – который является основанием для вычисления;

- Формируется акт списания – в соответствующем формате. Здесь вы узнаете, как правильно оформить акт списания основных средств по форме ОС-3;

- Составляется приказ на списание, также с соблюдением норм законодательства.

При этом:

- Для составления приказа необходима подпись главного бухгалтера и исполнительного органа организации;

- Состав комиссии должен быть не менее, нежели из 2-х лиц, один из которых является председателем;

Важно: приказ и акт составляются с соблюдением норм законодательства, иначе это будет поводом для вопросов со стороны ФНС.

Базовые нормы расхода и перечень транспорта

Для составления правильных нормативов расходования горючего следует составить перечень транспорта на предприятии, это может быть:

- Грузовые, легковые авто, автобусы;

- Краны на автомобильных и гусеничных шасси;

- Погрузчики ДВС;

- Трактора, грейдеры;

- Автономные генераторы – газовые, дизельные, бензиновые;

- Обогревательные приборы работа которых выполняется на основе заправки горючим различного рода;

- Газонокосилки, бензопилы и прочие технические устройства.

При этом доступно использовать базовые нормы, установленные специалистами на предприятии с учетом особенностей и вида транспорта:

- Для легковых и грузовых авто базовая норма формируется на основании пробега;

- Для техники, которая выполняет тяжелые работы базовая норма берется из расчета выполненной работы;

- Для автономных электрогенераторов от количества выработанной электроэнергии;

- Для обогревательных приборов – от количества выработанной тепловой энергии.

Проводки в бухучете по топливным картам

Следующий этап: как учитывать топливные карты в бухгалтерском учете в 2020 году. Составляем бухгалтерские проводки по такой схеме:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражена оплата поставщику за изготовление топливной карточки |

60 |

51 50 |

|

Карточка принята к учету в составе прочих материалов на основании товарной накладной |

10.6 |

60 |

|

Учтен НДС по ТК |

19 |

60 |

|

НДС принят к вычету |

68 |

19 |

|

Стоимость карточки списана в расходы |

20 26 44 |

10.6 |

Рекомендуем вести учет заправочных карточек на забалансовых счетах. Например, по счету 006 для НКО или 03 — для учреждения бюджетной сферы. Поступление ТК отразите по дебету соответствующего забалансового счета. Передачу ответственному работнику отразите внутренним перемещением ТК. Оформите операцию документально. Для этого создаются служебная записка на выдачу ТК и бухгалтерская справка. При списании карты (утрата, аннулирование, возврат поставщику) отразите проводку по кредиту забалансового счета.

Приобретение ГСМ по чеку

Вычет НДС по бензину, приобретенному на АЗС, без СФ получить невозможно (Письмо Минфина РФ от 25.06.2020 N 03-07-09/54634, п. 1 ст. 172 НК РФ). Для вычета НДС нужны:

- счета-фактуры, выставленные продавцами;

- документы, подтверждающие уплату НДС при ввозе товаров в РФ;

- документы, подтверждающие уплату налога, удержанного налоговыми агентами;

- иные документы в случаях, предусмотренных п. 2.1, 3, 6-8 ст. 171 НК РФ (речь идет о вычетах НДС при уплате налога непосредственно в бюджет, а также уплаченных сотрудниками компании в составе командировочных расходов).

Главное – Функциональность – раздел Запасы

Что и для кого автоматизировано

Что:

- приобретение топлива по чекам и топливным картам в руб. (топливные талоны – не входят, «обычная» методика);

- расчет и контроль остатков ГСМ в баке а/м;

- оформление и печать путевого листа с учетом маршрута;

- печать авансового отчета при приобретении ГСМ по чекам.

Для кого:

для нетранспортных предприятий, использующих собственные и арендованные легковые автомобили в служебных целях.

Ограничения применения

Кому и когда НЕ подходит:

- автотранспортным предприятиям с основным видом деятельности – перевозки;

- при приобретении ГСМ по талонам;

- при использовании не легковых а/м;

- при заправке во внешнюю тару;

- при хранении топлива на разных складах;

- при нормировании расхода топлива.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 14 декабря | 71.01 | 50.01 | 6 000 | 6 000 | Выдача подотчетному лицу | Выдача наличных — Выдача подотчетному лицу | |

| 14 декабря | 10.03.2 | 71.01 | 4 000 | 4 000 | 4 000 | Принятие к учету материалов | Путевой лист |

| 10.03.2 | Списание материалов, в литрах | ||||||

| 19.03 | 71.01 | 800 | 800 | Принятие к учету НДС | |||

| 91.02 | 19.03 | 800 | Списание НДС | ||||

| НЕ.01.9 | 800 | Отражение расходов, неучитываемых в НУ | |||||

| 14 декабря | 50.01 | 71.01 | 1 200 | 1 200 | Возврат подотчетных средств | Поступление наличных — Возврат от подотчетного лица | |

| 31 декабря | 10.03.2 | 732 | 732 | 732 | Списание материалов, в рублях |

Выдача наличных – Вид операции Выдача подотчетному лицу

Приобретение и списание ГСМ

Покупки – Путевые листы: Шапка документа

Порядок выделения НДС:

- НДС не выделять – сумма НДС не выделяется и включается в стоимость ГСМ (нет колонок % НДС, НДС, Всего);

- НДС в сумме – сумма НДС выделяется, списывается на расходы в БУ и не учитывается в НУ (есть колонки % НДС, НДС, Всего).

Вкладка Топливо

Вкладка Маршрут

Итоги – формируются автоматически и выводятся наглядно:

Проводки:

- одинаковые ГСМ могут приобретаться по разным ценам и разными способами, поэтому окончательная стоимость списания формируется по итогам месяца в процедуре Закрытие месяца;

- НДС выделен Дт 19.03 Кт 71, исключен из стоимости ГСМ и списан в расходы в БУ Дт 91.02 Кт 19.03, но в НУ суммы нет.

Нормативка:

- вычета НДС без СФ нет (Письмо Минфина РФ от 25.06.2020 N 03-07-09/54634);

- НДС по чеку без СФ в расходах НУ не учитывается (Письмо Минфина РФ от 13.08.2018 N 03-07-11/57127).

Печатная форма упрощенная:

Печатная форма унифицированная:

Образец 2021

В связи с введением новых правил в программе путевой лист формируется с указанием (Приказ Минтранса от 11.09.2020 N 368):

- модели транспортного средства;

- сведений о перевозке.

Для этого в карточке транспортного средства (Справочники – Транспортные средства) реализована возможность ввода модели транспортного средства и модели прицепа (с релиза 3.0.86).

Справочник Транспортные средства

Печать – Путевой лист (№3)

Авансовый отчет – нумерацию закрепить в УП (префикс ПЛ):

Поступление наличных – Вид операции Возврат от подотчетного лица

Списание ГСМ на общехозяйственные нужды

Закрытие месяца – Корректировка стоимости номенклатуры

Что такое топливная карта?

Топливная микропроцессорная карта (смарт-карта) автозаправочной станции или топливной компании – это современное техническое средство учета отпуска ГСМ. По сути это не платежное средство, а инструмент строгой отчетности, дающее право владельцу на получение некоторого количества топлива.

Виды карт:

- лимитированные (на топливную карту вносится какое-то количество бензина, а на определенный период устанавливается предел его расходования);

- нелимитированные (на топливную карту вносится некоторое количество литров топлива, которое впоследствии выдается владельцу карты в неограниченном литраже в пределах объема, имеющегося на карте).

Также карты бывают: (нажмите для раскрытия)

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

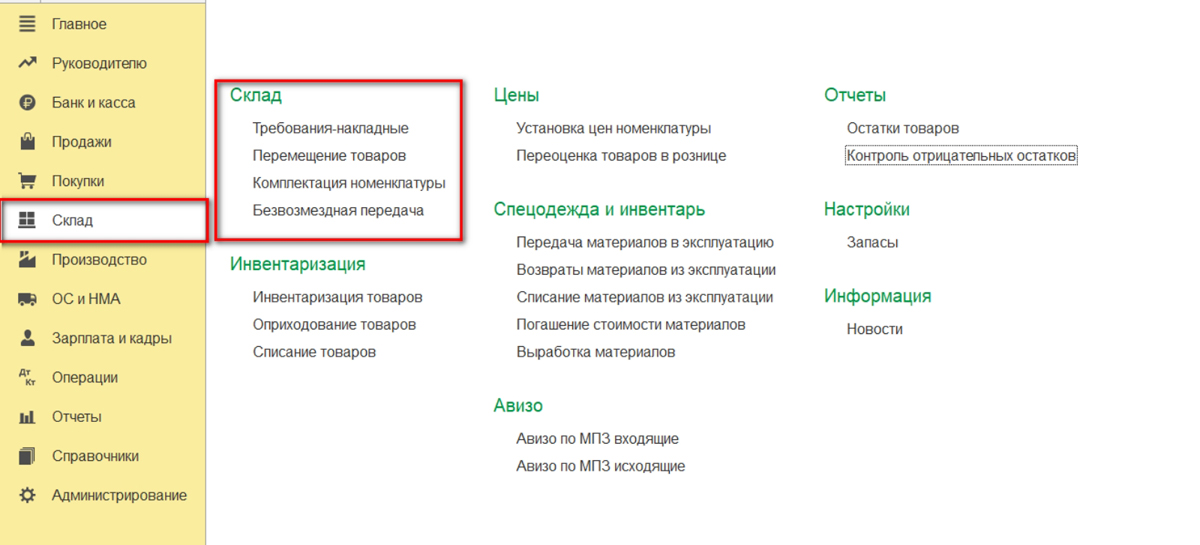

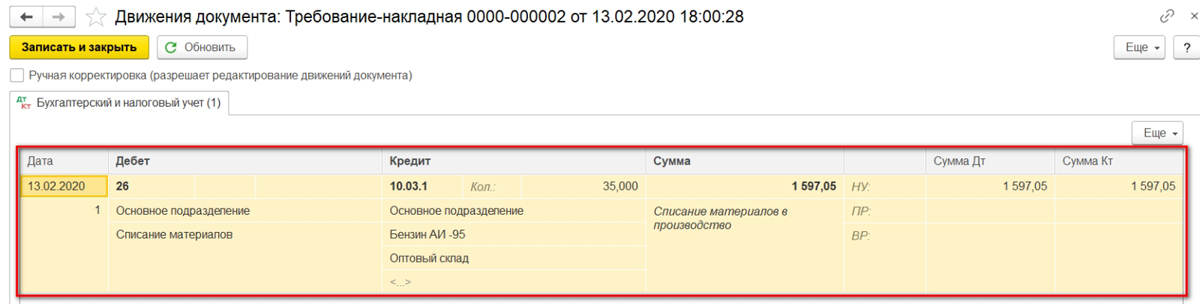

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

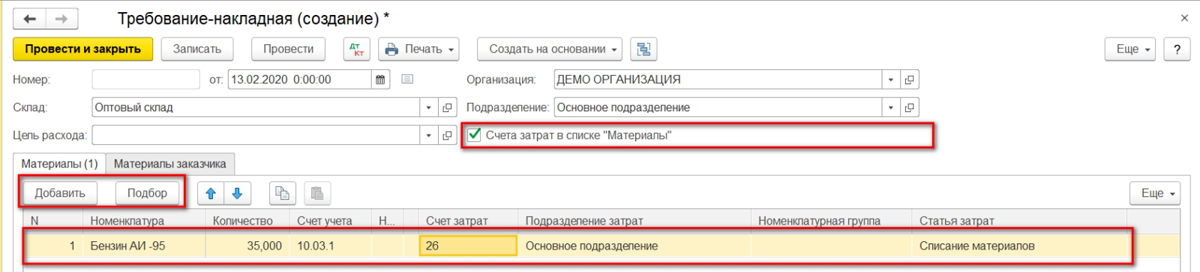

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

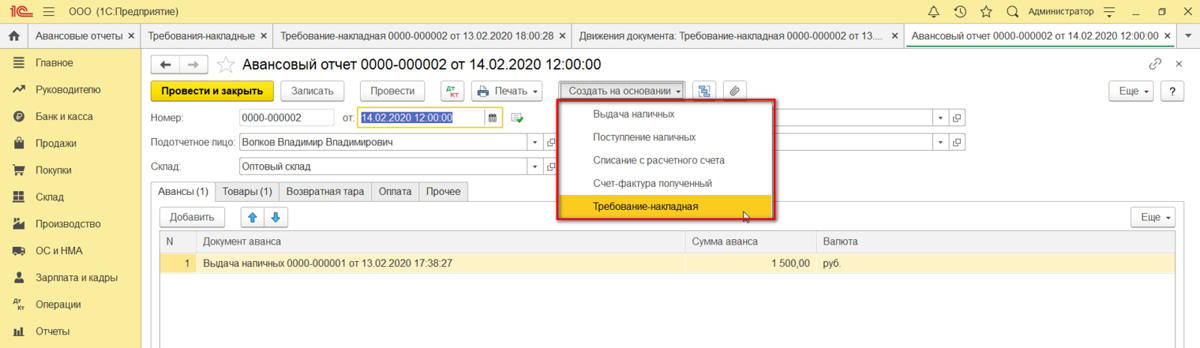

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Безвозмездное пользование автомобилем

Организация может заключить договор безвозмездного пользования автомобилем (ссуды), согласно которому ссудополучатель обязан содержать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, а также несение всех расходов на ее содержание, если иное не предусмотрено договором.

Расходы организации по содержанию и эксплуатации автомобиля, полученного по договору безвозмездного пользования, уменьшают налогооблагаемую прибыль в общеустановленном порядке, если договором предусмотрено, что данные расходы несет ссудополучатель.

Источник фото: exkavator.ruОрганизация может заключить договор безвозмездного пользования автомобилем

К договорам безвозмездного пользования (ссуды) применяются отдельные правила, предусмотренные для договора аренды. Расходы на ГСМ учитываются аналогично арендованной машине, поскольку распоряжается ею организация.

Передача имущества во временное пользование по договору ссуды — для целей налогообложения есть не что иное, как безвозмездно оказанная услуга. Стоимость такой услуги включается ссудополучателем во внереализационные доходы (п. 8 ст. 250 НК РФ). Эту стоимость нужно определить самостоятельно, основываясь на данных о рыночной стоимости аренды аналогичного автомобиля.

Поступление ГСМ

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее сознанную номенклатурную позицию. В нашем случае это «Бензин АИ-92»

Очень важно правильно указать счет учета – 10.03 «Топливо»

При заполнении данного документа у вас не должно возникнуть никаких сложностей. После того, как вы указали все необходимые данные, проведите его.

В нашем примере мы использовали в качестве организации индивидуального предпринимателя на упрощенной системе налогообложения (доходы минус расходы). В связи с этим документ сформировал движения не только по бухгалтерскому и налоговому учету, но и по регистрам накопления «Прочие расчеты» и «Расходы при УСН».

Если бы вы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.