Проводки по реализации товаров и услуг: примеры, какие счета применяются

Содержание:

- Пример проводок при продаже основного средства

- Бухучет

- Основные бухгалтерские проводки по учету обязательств и капитала

- Что считается браком

- Формирование документа реализации

- Законодательные акты по теме

- Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции»

- Счет 44: корреспондирующие счета

- В чем суть нововведений

- Бухучет: право собственности к покупателю не перешло

- Реформация баланса

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Основные бухгалтерские проводки по учету обязательств и капитала

| Операция | Дебет | Кредит |

|---|---|---|

| Капитал | ||

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 51 | 62 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Что считается браком

При списании бухгалтеру важно понимать, что относится к браку, а что таковым не является. Можно руководствоваться Планом счетов бухучета для АПК и методическими рекомендациями по его применению (пр

Минсельхоза от № 654 13/06/01), где дана общеотраслевая характеристика производственного брака. Это продукция, полуфабрикаты, детали, узлы и работы:

- не соответствующие стандартам, техусловиям, строительным нормам;

- не используемые по своему прямому назначению без дополнительных затрат на исправление.

По характеру дефектов брак делят на исправимый и неисправимый, или окончательный. К исправимым бракованным изделиям относят те, которые можно использовать по прямому назначению после доработки (исправления), если оно признано экономически выгодным. Брак, который нельзя технически исправить или это невыгодно экономически, — окончательный.

Отнесение дефектных изделий к различным видам брака обязательно должно подтверждаться документом. Как правило, это акт, подписанный компетентными сотрудниками фирмы.

Брак также делят на внутренний и внешний.

В первом случае некачественные изделия обнаруживаются контрольной службой фирмы, а во втором – за пределами фирмы, покупателем.

Эти виды брака также могут носить исправимый и неисправимый характер и должны быть задокументированы.

Продукция, которая не подходит под усиленные стандарты качества, но соответствует нормам для аналогичных изделий, а также более низкого сорта по сравнению с общей массой партии, браком не является.

В соответствии с классификацией брака разнятся и затраты на него. Так, в стоимость исправимого брака может быть включена зарплата работников, занятых на этих операциях, с отчислениями, стоимость энергоресурсов, а в затраты по исправлению такого же внешнего брака включают сумму транспортных расходов, если требуется исправить брак у покупателя, и т.д.

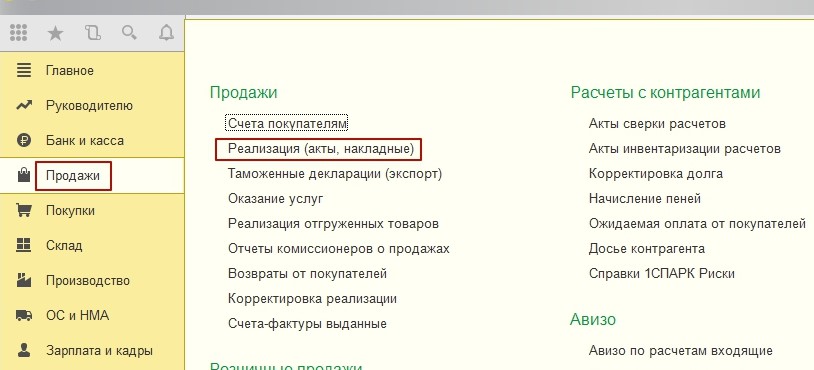

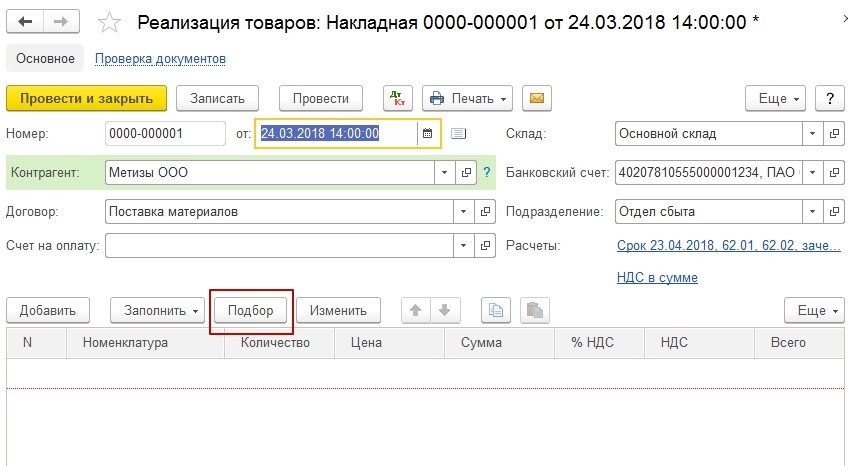

Формирование документа реализации

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

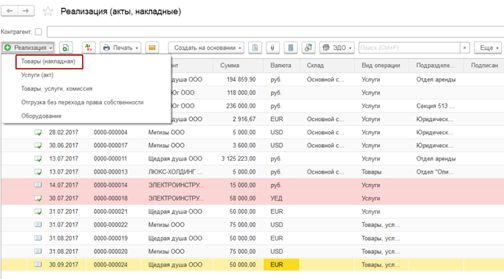

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

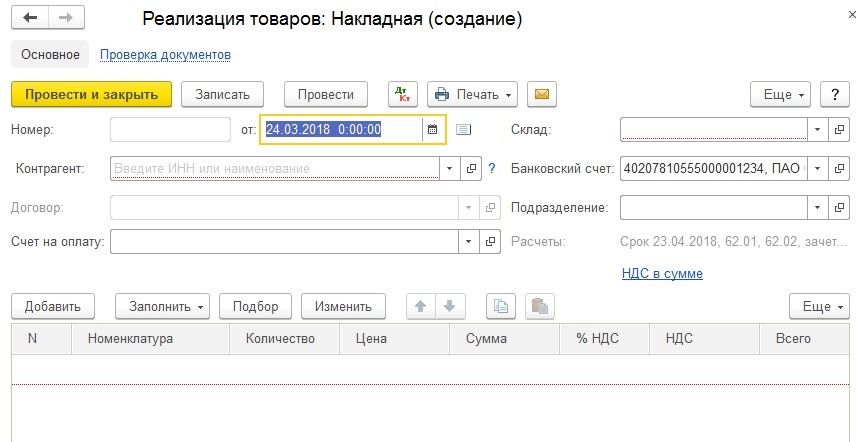

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

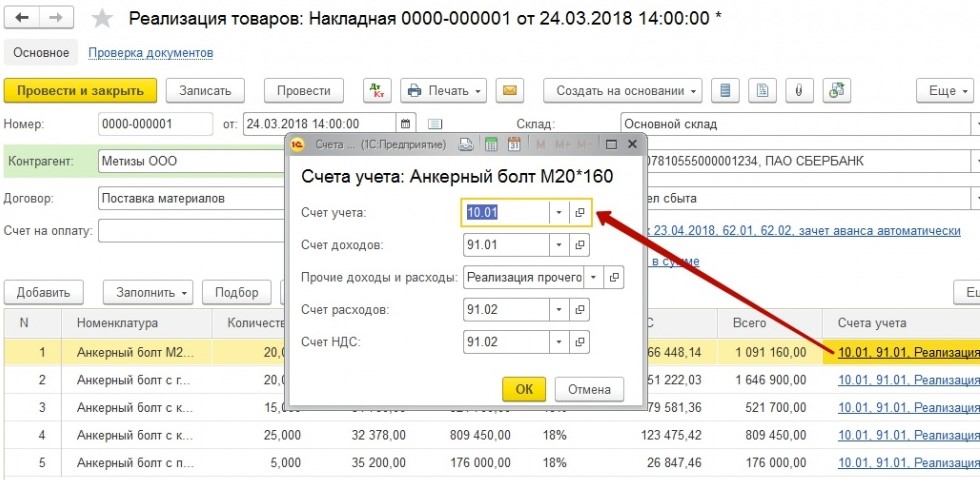

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

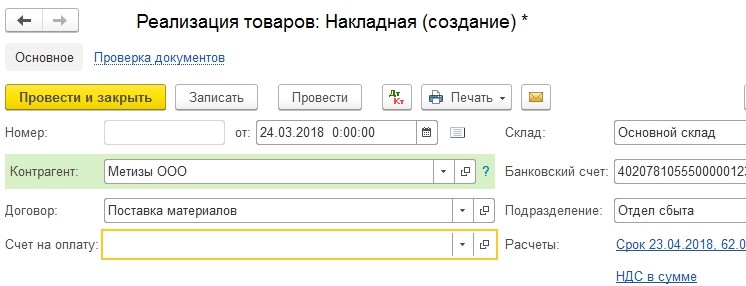

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

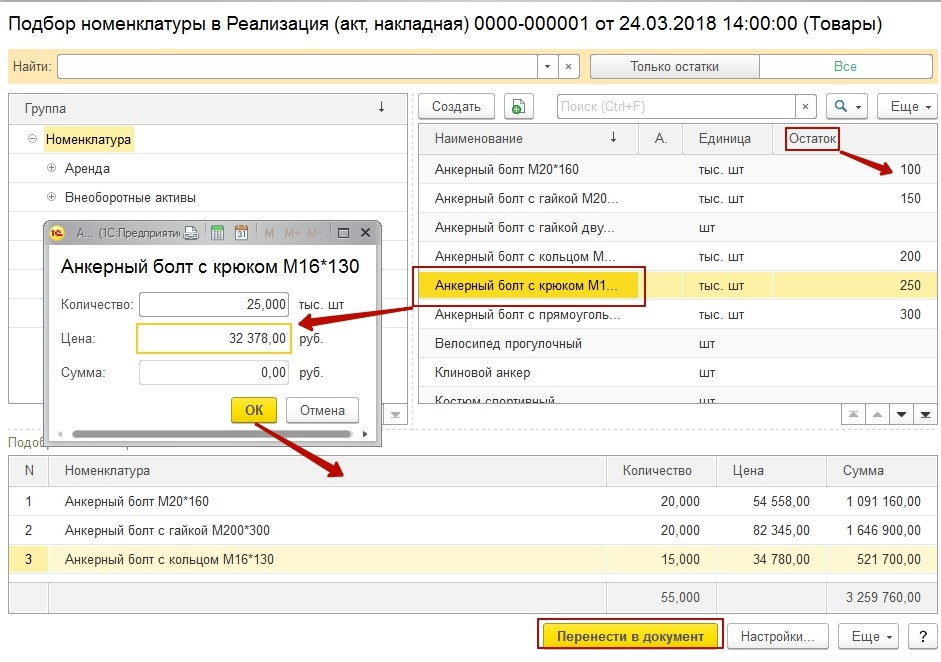

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

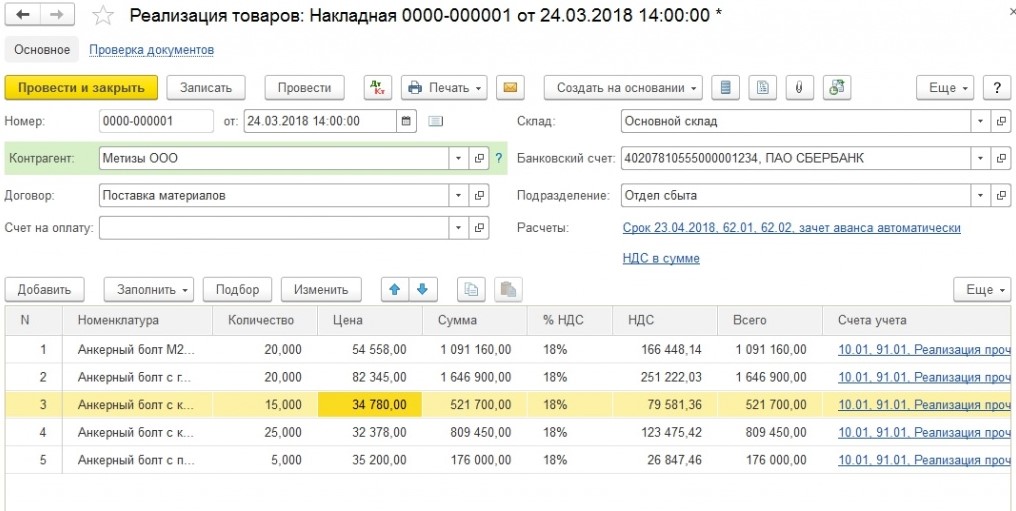

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5 ст. 38 НК РФ | Понятие услуг |

| Письмо Минфина РФ от 13.11.2009 № 03-03-06/1/750 | Мнение Минфина о необходимости составлении акта выполненных работ |

| ст. 720 ГК РФ | О составлении акта выполненных работ только в случае строительного подряда |

| подп. “г” п. 12 и п. 13 ПБУ 9/99,п. 18 ПБУ 10/99 | Об учете доходов и расходов от реализации услуг по факту выполнения работ и оказания услуг |

| ч. 1 ст. 9 Закона от 6.12.2011 № 402-ФЗ,п. 1 ст. 252 НК РФ | Об обязательстве подтверждения выполнения работ и оказания услуг документально |

| подп. п. п. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ,Письмо ФНС РФ от 29.12.2009 № 3-2-09/279 | О необходимости акта об оказании услуги для признания расходов по договору на оказание услуги компаниям, применяющим метод начисления |

| ст. 999 ГК РФ | О доказательстве оказания услуг по договору комиссию с помощью отчета комиссионера |

| ст. 1008 ГК РФ | О доказательстве оказания услуг по агентскому договору путем предъявления отчета агента |

| абз. 5 ст. 974 ГК РФ | О возможности доказательства услуг по договору поручения путем предъявления отчета поверенного |

| Письма Минфина РФ от 4.05.2012 № 03-03-06/1/226,от 17.11.2006 № 03-03-04/1/778 | Об указании в договоре на оказание услуги дополнительных условий, по которым услуга считается оказанной, если заказчик не предъявил претензий |

| п. 3 ст. 168 НК РФ | О выставлении покупателю счета-фактуры фирмой, уплачивающей НДС |

| Инструкция к плану счетов (счета 51, 50, 62, 90) | Об отражении доходов от оказания услуг и выполнения работ |

| Инструкция к плану счетов, подп. “г” п. 12 ПБУ 9/99 | Об отражении расходов на оказание услуг или выполнение работ |

| подп. 1 п. 3 ст. 315 НК РФ | О том, что расходы, связанные с реализацией работ и услуг уменьшают выручку от реализации (для предприятий на ОСНО) |

| п. 9 ст. 274, п. 7 ст. 346.26 НК РФ | О признании расходов фирмой на ОСНО+ЕНВД |

| п. 1 ст. 346.29 НК РФ | О невозможности признания расходов при расчете налога фирмой на ЕНВД |

| п. 2 ст. 346.18 НК РФ | Об уменьшении выручки от реализации при расчете налога компанией на УСН “Доходы минус расходы” |

| п. 1 ст. 346.18 НК РФ | О невозможности признавать никакие расходы компанией на УСН “Доходы” |

| п. 1 ст. 252 НК РФ | О необходимости учитываемых расходов быть экономически оправданными и документально подтвержденными |

| п. 1 ст. 272 НК РФ | О признании расходов при расчете налога на прибыль компанией на ОСНО, применяющей метод начисления |

| п. 3 ст. 273 НК РФ | О признании расходов при расчете налога на прибыль компанией на ОСНО, применяющей кассовый метод |

| ст. 708 ГК РФ, п. 13 ПБУ 9/99 | Об утверждении в договоре поэтапной сдачи работ, имеющих долгосрочный характер |

Типичные ошибки

Ошибка № 1: Попытка установить в договоре на выполнение строительных работ поэтапную схему сдачи работ.

Комментарий Подобный порядок сдачи работ предусмотрен для услуг, не связанных со строительством, в целях отражения их в бухучете в разных отчетных периодах. Работы, имеющие отношение к строительству, регулируются ПБУ 2/2008.

Ошибка №2: Отражение в бухучете особым образом оказание услуг дочернему предприятию.

Комментарий Прибыль и затраты от предоставления услуг дочерней компании должны быть отражены на общих условиях, как только услуга была оказана.

Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции»

Замечание 1

Счет $40$ используется для учета выпущенной продукции или сданных работ, оказанных услуг на определенный отчетный период. На нем так же выявляются отклонения фактической себестоимости от нормативной. Счет используется при необходимости.

Дебет счета показывает фактическую себестоимость выпущенной продукции, оказанных услуг. Такое отражение происходит в корреспонденции со счетами $20, 23$ или $29$.

Кредит счета $40$ – отражение нормативной себестоимости. Эта часть счета корреспондирует со счетами $43$, $90$ и другими счетами. При определении фактической себестоимости в конце месяца, в течение месяца будут осуществляться записи:

Дт $43$, $45$, $90$ – Кт $40$ (по нормативной себестоимости).

Обороты по дебету и кредиту в конце месяца помогут определить отклонение фактической себестоимости продукции. Экономия – будет сторнироваться:

- Дт $90$ – Кт $40$Перерасход – списывается со счета $40$:

- Дт $90$- Кт $40$.По окончании месяца остатка по счету $40$ быть не должно.

Рисунок 1. Корреспонденция счетов по счету $40$

- Курсовая работа 400 руб.

- Реферат 220 руб.

- Контрольная работа 220 руб.

Особенности применения счета $40$

Ведение учета по плановой себестоимости (метод Standard-cost) требует определения внутрипроизводственных результатов – суммы экономии или перерасхода. Эти результаты выявляются по итогам года на контрольно-результативном счете $40$ «Выпуск продукции».

Замечание 2

Применение счета $40$ не является обязательным, – формирование себестоимости по методу Standard-cost вполне возможно и без этого промежуточного счета.

Но при этом придется рассчитывать отклонения плановой себестоимости от фактической на каждом этапе учета продукции, применение счета $40$ от этой необходимости избавляет, ограничиваясь выявлением отклонений в конце периода со списанием непосредственно на счет $90$ «Продажи». Счет $40$ упрощает учет.

Плановая (нормативная) себестоимость отражается так же в течение года, по мере осуществления хозяйственных операций, связанных с констатацией изменений массы. По окончании отчетного периода накопленная т.о.

фактическая себестоимость списывается на дату окончания периода (на конец года, как правило) со счета $20$ в дебет счета $40$. Списание возможно после инвентаризации.

Пример составления проводок в течении года

Путем сопоставления оборотов по дебету и кредиту счета $40$ выявляются отклонения фактической себестоимости от плановой. Перерасход отражается дополнительной проводкой Дт$90$ Кт$40$, а экономия сторнируется, и, т.о. счет $40$ в конце года закрывается.

Итак, если учет продуктов ведется по плановой себестоимости, фактическую их себестоимость отражают уже по завершении отчетного периода с кредита счета $20$ на счет $40$:

Дт $20$ – Кт $10, 13, 70, 69$ – отражение затрат.

На этой стадии оформляется количественный учет: фактический выход продукции сопоставляют с действующими нормами выхода и, на основании накладной и норм, составляют ведомость проверки полноты принятия к учету полученной продукции.

Вместе с тем,

-

если продукты предназначены для продажи на сторону, дебетуется счет готовой продукции:

Дт $43$ Кт $11$ – приходуются продукты, если они предназначены для продажи (по плановой себестоимости).

-

если продукты предназначены для потребления в хозяйстве, дебетуется счет сырья и материалов:

Дт $10$ Кт $11$ – приходуются продукты, если они предназначены для использования в собственном хозяйстве (по плановой себестоимости).

Однако если продукты предназначены и для продажи, так и для потребления в хозяйстве – разделять нет смысла, лучше всё оприходовать на счет $43$.

В конце года, после инвентаризации незавершенного производства (если есть):

Дт $40$ – Кт $20$ – списываются фактические затраты, и первичной обработкой полученной продукции.

Понятно, что последней из указанных записей (Дт$40$ Кт$20$), поскольку она регистрируется по окончании отчетного периода, предшествуют все операции, какие проводятся в течение всего периода (возможно, ежедневно) с продуктами. В том числе их списание в продажу:

Дт $90.2$ Кт $43$ – продукты списываются в реализацию по плановой себестоимости.

Эта проводка выполняется всякий раз, когда происходит реализация, по факту отгрузки/передачи продукции покупателям и предъявления счетов к оплате.

Счет 44: корреспондирующие счета

Счет 44 «Расходы на продажу» корреспондирует со следующими счетами учета

| Корреспондирующий счет | Отражение | Состав операции |

| 02, 05 | Дебет | Амортизация ОС, нематериальных активов, используемых в торговой деятельности |

| 10 | Дебет | Списание стоимость материалов для нужд торговли |

| 16 | Дебет | Выявление отклонения в стоимости материалов |

| 19 | Дебет | Учтен НДС в расходах на продажу |

| 23 | Дебет | Затраты вспомогательного производства при осуществлении торговых операций |

| 41 | Дебет | Списание стоимости товаров, используемых в коммерческих целях |

| 43 | Дебет | Использование готовой продукции в коммерческих целях |

| 69 | Дебет | Расходы по страховым взносам на з-пл сотрудников |

| 60 | Дебет | Получение счетов от сторонних организаций |

| 70 | Дебет | Учтена з-пл сотрудников, занятых при осуществлении торговых операций |

| 71 | Дебет | Списание расходов подотчетных лиц, связанных с торговыми операциями (командировочные, представительские) |

| 94 | Дебет | Суммы недостач и порчи отнесены к расходам на продажу |

| 10 | Кредит | Учтены суммы возвращенных материалов |

| 15 | Кредит | Выявление отклонений в стоимости материалов |

| 76 | Кредит | Уменьшение расходов на продажу за счет сторонних контрагентов |

| 90 | Кредит | Расходы на продажу учтены при реализации товара |

| 94 | Кредит | Выявление недостачи в процессе продажи |

| 99 | Кредит | Расходы на продажу отнесены к убыткам предприятия |

В чем суть нововведений

В ФСБУ 5/2019 (п. 26) сказано: «В фактическую себестоимость … продукции не включаются затраты, возникшие в связи с ненадлежащей организацией производственного процесса». В числе прочих упомянуты потери от брака. Иными словами, относить напрямую на себестоимость продукции эти затраты нельзя.

Для учета брака в плане счетов предусмотрен счет 28. В целях раздельного учета могут быть открыты субсчета 28/1, 28/2, 28/3, 28/4 – соответственно «внутренний неисправимый брак», «внутренний исправимый брак», «внешний неисправимый брак», «внешний исправимый брак». Использовать для его закрытия счета учета затрат на производство (20, 23, 29) теперь нельзя.

Стандартные проводки по внутреннему браку могут быть такими:

- Дт 28 Кт 10, 70, 69, 25 и др. – стоимость материалов, зарплата работников с отчислениями, ОПР и другие затраты на исправление брака;

- Дт 28 Кт 20 – списание брака из производства;

- Дт 10 Кт 28 – оприходованы возвратные материалы (отходы) от брака (может быть Дт 10/5, 10/6);

- Дт 90/2 Кт 28 – зафиксированы потери от брака.

В учете внешнего брака используют такие проводки (все проводки красным сторно):

- Дт 62 Кт 90/1 – выручка, если брак возвращен производителям;

- Дт 90/2 Кт 43 – себестоимость возвращенных изделий;

- Дт 90/3 Кт 68 – НДС по возвращенным изделиям.

Далее:

- Дт 68 Кт 19 вычет НДС с возврата;

- Дт 90/2 Кт 28 – зафиксированы потери от брака.

Если определено виновное лицо в фирме, часть затрат можно отнести на него:

- Дт 73 Кт 28 – начисление;

- Дт 70 Кт 73 – удержание из зарплаты.

Если определено виновное лицо — поставщик сырья, запчастей, пущенных затем в производство, часть затрат можно истребовать:

- Дт 76/2 Кт 28 – сумма претензии контрагенту;

- Дт 51, 50 Кт 76/2 – возврат денег по претензии наличными или перечислением.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости

— если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости

— если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов

, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43

— передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов

;

ФИФО

;

по средней себестоимости

.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите

в учетной политике для целей бухучета

. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС

(п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. .

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

— отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

— отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см.

Как отразить в бухгалтерском учете продажу товаров в розницу

.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости

, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости

, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг)

.

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

— начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см.

Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло

.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см.

Как отразить в учете операции с тарой при реализации собственной продукции

.

Реформация баланса

31 декабря, после того определен финансовый результат за декабрь, все субсчета, открытые к счету 90, должны быть закрыты.

а) кредитовое сальдо субсчета 90-1 закрывается проводкой:

Дебет 90-1 Кредит 90-9 – закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3 и 90-4 закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4) – закрыты субсчета 90-2, 90-3 и 90-4 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.