Справка 2 ндфл 2021

Содержание:

- 2-НДФЛ: форма 2020 года

- Сколько раз может предоставляться уточненная форма 6-НДФЛ

- Заполнение формы для ИФНС

- Заголовок

- Раздел 1. Данные о физическом лице — получателе дохода

- Раздел 2. Общие суммы дохода и налога по итогам налогового периода

- Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Блок подтверждения достоверности

- Приложение

- Приложение № 1. Коды документов, удостоверяющих личность

- Приложение № 2. Коды форм реорганизации (ликвидации)

- Как правильно составить запрос

- Бланк справки 2-НДФЛ

- Корректирующая Справка 2-НДФЛ

- Правила заполнения

- Зачем нужна справка о доходах

- Новая форма 2-НДФЛ в 2020 году

- Заполнение раздела 1 справки о доходах

- Как рассчитывается налог?

- Изменения в 2-НФДЛ в 2020 году

- Какие еще документы подтверждают доходы ИП?

- Когда выдавать справки сотрудникам

- Информация о справке 2-НДФЛ

- Правила подачи

2-НДФЛ: форма 2020 года

Вышеупомянутый приказ (№ ММВ-7-11/566@) утвердил две формы справки о доходах физических лиц:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ);

- Справка о доходах и суммах налога физического лица.

Первая форма справки должна использоваться для представления в налоговую инспекцию сведений о доходах физических лиц (в т.ч. в случаях, когда удержать налог невозможно), имеет код по КНД 1151078 и называется «форма 2-ндфл». Вторая форма (та, что не содержит шапке документа названия формы «2-НДФЛ») предназначена для представления гражданам по их требованию на основании пункта 3 статьи 230 НК РФ.

Бланк новой формы 2-НДФЛ в 2020 году аналогичен форме, по которой сдавали отчетность за предыдущий год и представляет собой форму, предназначенную для автоматизированной обработки и ориентирована для тех работодателей, которые предоставляют справки на бумажном носителе. Новый бланк выглядит следующим образом :

Скачать новую справку о доходах по форме 2 НДФЛ 2020 года для налоговых агентов можно здесь

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется. Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

- Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2018 году форме 2-НДФЛ. Изменения состоят в упрощении формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Сколько раз может предоставляться уточненная форма 6-НДФЛ

Как привило, предполагается только разовая подача уточненки 6-НДФЛ. Однако, если и в ней обнаружены ошибки представить можно вторую уточненную форму 6-НДФЛ

При этом важно указать номер корректировки на титульном листе, он должен быть на единицу больше предыдущего. Помимо этого, существует вариант предоставления уточненки, при которых одновременно сдается несколько корректировок по 6-НДФЛ, например:

- Если обнаружены ошибки в формах за несколько периодов. Даже если налоговая не предъявляет претензий после проведенной камеральной проверке по ранее предоставленным формам, но компания обнаруживает ошибки, сдать корректировку необходимо. Сделать это можно вместе с формой, предоставляемой по более позднему отчетному периоду. Кроме того, если ошибки обнаружены в предыдущих кварталах, уточненка представляется по всем налоговым периодам, так как данные в форме 6-НДФЛ указываются нарастающим итогом.

- Если ошибка допущена при указании ОКТМО, либо КПП. В этом случае в налоговую нужно будет предоставить 2 экземпляра расчета:

- уточненки, в которой указан код корректировки 001 и содержаться нулевые показатели, но неверный ОКТМО или КПП, ранее указанный в первичном документе;

- первичную форму 6-НДФЛ, в которой код корректировки указывается 000 и содержащую верный ОКТМО и КПП, а также правильные сведения.

Заполнение формы для ИФНС

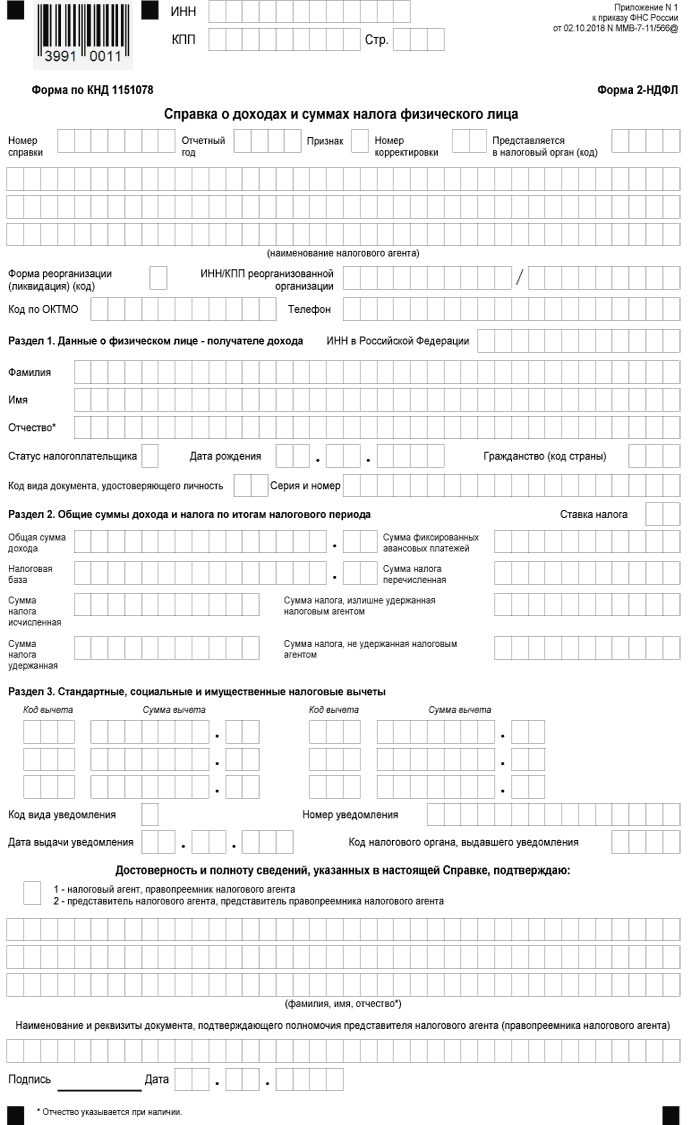

Заголовок

Вверху страницы прописываются ИНН и КПП организации или ИП и номер страницы. Далее заполняются такие сведения:

- порядковый номер справки;

- отчетный год;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки;

- код налогового органа;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если она была;

- код ОКТМО;

- контактный телефон.

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе нужно указать данные сотрудника:

- ИНН;

- фамилия, имя и отчество;

- статус:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — высококвалифицированный специалист-нерезидент;

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент;

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент;

- 6 — иностранец, работающий в России на основании патента.

- дата рождения;

- код страны из Общероссийского классификатора стран мира (Россия — 643);

- код вида документа (паспорт — 21);

- серия и номер паспорта.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

Во этом разделе указываются:

- общая сумма дохода;

- налоговая база;

- ставка налога;

- сумма фиксированных авансовых платежей;

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета;

- удержал из дохода физического лица;

- перечислил в бюджет;

- удержал излишне или не смог удержать.

При заполнении справки с признаками 2 и 4 есть свои особенности:

- «Сумма налога исчисленная» — сумма начисленного НДФЛ;

- «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Этот раздел предназначен для вычетов — стандартных, социальных и имущественных. Чтобы получить вычет, кроме стандартного, сотрудник должен взять в ИФНС уведомление и передать его работодателю.

Заполняется раздел так:

- «Код вычета» — коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@;

- «Сумма вычета» — сумма по этому коду;

- «Код вида уведомления»:

- 1 — имущественный вычет;

- 2 — социальный вычет;

- 3 — уменьшение налога на фиксированные авансовые платежи;

- параметры уведомления: номер, его дата и код выдавшей ИФНС.

Блок подтверждения достоверности

В зависимости от того, кто ставит подпись на 2-НДФЛ, нужно указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — документ подписал законный представитель.

Справку может подписать директор организации или предприниматель, правопреемник, а также доверенное лицо. В последнем случае в нижней строке прописываются наименование и реквизиты доверенности. Выше нужно указать ФИО представителя.

Приложение

В Приложении необходимо указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. Стандартные, социальные и имущественные вычеты не указываются. Данные вносятся в хронологическом порядке.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код из приказа № ММВ-7-11/387@.

Приложение № 1. Коды документов, удостоверяющих личность

| Код документа | Наименование документа |

|---|---|

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Приложение № 2. Коды форм реорганизации (ликвидации)

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| Ликвидация |

Как правильно составить запрос

Установленной формы заявления для получения сведений о заработной плате не предусмотрено на законодательном уровне. Запрос оформляйте в произвольном виде или уточните в бухгалтерии, возможно, в вашей организации предусмотрен специальный бланк для заполнения. Учтите ключевые правила оформления заявлений, составляя запрос справки 2-НДФЛ у работодателя. В документ включите обязательную информацию:

|

В шапке |

Отразите:

|

|---|---|

|

В текстовой части |

Пропишите мотивационное прошение предоставить форму справки. Обязательно укажите, за какой период необходимы сведения о доходах и удержаниях. А вот для чего требуется документ, указывать не обязательно, но рекомендовано. |

|

Дата, подпись |

Запрос на 2-НДФЛ оформляют от руки или на компьютере. В любом случае работник заверяет документ собственноручной подписью. Дата подачи (составления) заявления указывается в обязательном порядке. Это требуется для определения срока, который отводится нанимателю на формирование сведений о доходах. |

Подать запрос на получение формы 2-НДФЛ рекомендуем лично, чтобы принимающая сторона зарегистрировала документ в журнале входящей корреспонденции. В некоторых организациях предусмотрены иные способы передачи запросов. Например, по электронной почте, почтовым отправлением или через доверенного представителя.

|

Директору ГБУ ДОД ДЮСШОР «АЛЛЮР» Сергееву А.А. от инструктора по верховой езде Иванова И.И. Заявление Прошу выдать мне справку о доходах и суммах налога физического лица за I полугодие 2020 года для оформления потребительского кредита в ПАО «Банк Надежный». 6 июля 2020 г. Иванов Иванов И.И. |

Бланк справки 2-НДФЛ

скачать рекомендации по заполнению справки 2-НДФЛ (приложение № 2 к Приказу ФНС России № ММВ-7-11/566@)

скачать рекомендации по заполнению справки о доходах для работника (приложение № 4 к Приказу ФНС России №ММВ-7-11/566@)

Учет доходов работника — обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле «Номер корректировки», в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2021 (за 2020 год) заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле «ИНН в стране гражданства»);

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента);

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Правила заполнения

- двусторонняя печать отчета;

- исправление данных с использованием корректора;

- способы скрепления листов, приводящие к их порче (склеивание, сшивание, степлирование);

- отрицательные значения чисел.

Обнаруженные ошибки можно исправить подачей корректирующего отчета с указанием в соответствующем поле порядкового номера корректировки (01, 02 и пр.), в первичном документе значение будет 00. При необходимости дополнений следует подать уточненную справку 2-НДФЛ, номер которой должен соответствовать первой сданной форме. Отменить поданный ранее отчет можно подачей аннулирующей справки, где заполняется только заголовок и Раздел 1, в поле «Номер корректировки» указывается код 99.

Важно! Штрих-код на бланке необходим для автоматизированной обработки справок в налоговых органах, поэтому для правильного считывания информации его нельзя удалять или повреждать

Зачем нужна справка о доходах

Получение справки о доходах может потребоваться гражданину для личных целей:

- оформление кредита;

- заключение договора ипотечного кредитования;

- получение визы;

- получение налогового вычета;

- оформление опеки или документов на усыновление (удочерение);

- при получении льгот или госпособий, положенных по различным основаниям.

Документ, отражающий вознаграждения облагаемые налогом, имеет право получить не только работающий гражданин, но и безработный, за тот период, когда он получал доход, с которого отчислялся НДФЛ в консолидированный бюджет. Например, справка нужна новому наймодателю, для суммирования предоставленных вычетов, начисления пособия по временной нетрудоспособности и т.д.

Новая форма 2-НДФЛ в 2020 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Как отчитываются сейчас за прошлые годы

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Какие требования предъявляются к справке по форме 2-НДФЛ?

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Заполнение раздела 1 справки о доходах

|

ПОЛЕ |

КАК ЗАПОЛНЯТЬ |

| ИНН в Российской Федерации | Идентификационный номер физлица, подтверждающий его постановку на учет в налоговом органе РФ.

При отсутствии у налогового агента информации об ИНН получателя дохода не заполняют. |

| Фамилия

Имя Отчество |

Без сокращений в соответствии с документом, удостоверяющим личность.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность. Для иностранных граждан фамилию, имя и отчество допустимо указывать буквами латинского алфавита. |

| Статус налогоплательщика | Код статуса налогоплательщика:

Как видно, в отношении иностранца-нерезидента тоже нужно заполнять справки по форме 2-НДФЛ. Как это сделать, пример есть в КонсультантПлюс: В октябре 2019 г. организация приняла на работу по трудовому договору гражданина Таджикистана – нерезидента РФ с окладом 45 000 руб. Всего за 2019 г. начислено 135 000 руб. дохода. Ставка НДФЛ по доходам иностранцев-нерезидентов по общему правилу составляет 30% (п. 3 ст. 224 НК РФ). Исчисленная сумма НДФЛ за 2019 г. составила 40 500 руб. ((45 000 + 45 000 + 45 000) x 30%). Смотреть образец заполнения. |

| Дата рождения | Число, порядковый номер месяца, год – путем последовательной записи арабскими цифрами. |

| Гражданство (код страны) | Числовой код страны, гражданином которой является физлицо.

Согласно Общероссийскому классификатору стран мира (ОКСМ) (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст). При отсутствии гражданства указывают код страны, выдавшей документ, удостоверяющий личность. |

| Код документа, удостоверяющего личность | Берут из Приложения № 1 к Порядку:

|

| Серия и номер | Реквизиты документа, удостоверяющего личность налогоплательщика – соответственно, серия и номер.

Знак «№» не ставят. |

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Справка! Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2020 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

Справка! Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Изменения в 2-НФДЛ в 2020 году

Самым основным изменением, касающимся справки 2-НДФЛ, является то, что теперь таких справок две. Одну нужно сдавать в налоговую, а вторую сотруднику при увольнении. Справка, которую нужно сдавать в налоговую, состоит из двух листов, а справка, которую необходимо выдавать сотруднику, состоит из одного листа и содержит только необходимые сведения о сотруднике, его доходах и вычетах. Если сотрудник в 2020 году обратиться за справкой 2018 года, то ее нужно будет выдать по новой форме. Второй лист – это приложение и все сведения, которые отражались в старой справке в разделе 3, теперь нужно отражать в этом приложении. Еще одним новшеством является то, что в новой справке нужно проставлять код признака. Существует всего четыре признака:

- 1 – указывается в общих случаях;

- 2 – указывается при невозможности удержать налог;

- 3 – указывается в случае, если справку сдает правопреемник;

- 4 – указывается, если справку сдает правопреемник и в том случае, когда налог удержать нельзя

Помимо этого в новой справке нужно будет проставлять коды уведомления. Коды ставятся в следующих случаях:

- код «1» ставится, если сотрудник принес документы, подтверждающие право на имущественный вычет;

- код «2» ставится, если сотрудник принес документы, подтверждающие право на социальный вычет;

- код «3» ставится, если сотрудник-иностранец принес документы, подтверждающие уплату аванса за патент

Какие еще документы подтверждают доходы ИП?

Дополнительным доказательством подтверждения доходов для предпринимателей (кроме тех, кто работает на ЕНВД), в случае требования 2-НДФЛ для ИП, является книга учета доходов и расходов. Необходимые страницы с указанием размера доходов можно скопировать и заверить. Также подтверждающими документами являются первичные документы: банковские выписки со счетов, приходные кассовые ордеры, договоры и прочее.

Для ИП, работающих на системе уплаты налога от вмененного дохода, сложнее подтвердить свои доходы, ведь в отчетах таких предпринимателей не указывается сумма реально полученных доходов, да и книгу доходов и расходов они не ведут. Подтвердить доходы таким лицам тоже возможно только в свободной форме, ведь ИП на ЕНВД освобождены от уплаты налога с доходов физлиц и не могут выдать справку 2-НДФЛ в отношении самих себя.

Для подтверждения своих доходов такой предприниматель может предоставить имеющиеся первичные документы и кассовую книгу. Также выходом из положения для такого предпринимателя станет решение вести специальный регистр, в котором он будет фиксировать и систематизировать все полученные документы. При ведении подобного регистра следует брать за основу реквизиты, которые в соответствии с п. 4 ст. 10 закона о бухучете должны обязательно быть в документе.

Систематичное ведение такого регистра с отражением всех поступающих документов поможет ИП с легкостью подтвердить свои доходы как банкам, так и госорганам. Если же потребуется именно справка о доходах по «бюрократической прихоти» органов государственной или муниципальной власти, тогда следует оформить ее в произвольной форме.

Получить предпринимателю справку о доходах, составленную в ИФНС, обычно не представляется возможным, поскольку ни в Налоговом кодексе, ни в методических рекомендациях фискальной службы не содержится норм о подтверждении доходов ИП. До сих пор вопрос об официальном подтверждении доходов ИП на законодательном уровне не урегулирован.

Когда выдавать справки сотрудникам

Выдайте готовый документ в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России от 21.06.2016 № 03-04-05/36096). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать сведения, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на такой информации, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Информация о справке 2-НДФЛ

Консультация юриста бесплатно

Справка 2-НДФЛ является официальным унифицированным документом, содержащим такую информацию:

- Сведения о доходах за определенный временной отрезок (чаще всего в качестве периода берется календарный год), распределенных на различные виды по кодам.

- Данные о средствах НДФЛ, перечисляемых в бюджет государства.

- Информация о налоговых вычетах, которые причитаются человеку.

Необходимость в получении справки по форме 2-НДФЛ возникает у граждан в различных ситуациях. В частности, справка может понадобиться при оформлении:

- различного рода государственных субсидий;

- договора кредитования, когда справка служит подтверждением финансовой состоятельности заявителя;

- визы для выезда в другие страны;

- алиментных обязательств и т.п.

Стать обладателем данного вида документа можно:

- обратившись в бухгалтерию по месту работы. В этом случае справку вам должны подготовить и выдать в течение трех суток.

- в дистанционном порядке, воспользовавшись идентификационными данными вашей учетной записи на интернет-ресурсе «Госуслуги». При выборе данного варианта справка будет иметь такую же юридическую силу, как и ее бумажный вариант. Документ будет заверяется электронно-цифровой подписью.

Правила подачи

Определимся со сроками их подачи:

| Форма | Срок подачи |

| 4-НДФЛ | По прошествии 5 рабочих дней, следующих за месяцем получения первого дохода, снижении или увеличении прибыли на 50% и более, сразу же после утраты права пользования специального режима налогообложения |

| 3-НДФЛ | При подаче отчета — до 30 апреля каждого года (срок может незначительно изменяться) |

| 2-НДФЛ | декларация по признаку «1» — до 1 апреля, а справка по признаку «2» — до 1 марта |

| 6-НДФЛ | Ежеквартально согласно графику |

Подать декларации можно несколькими способами:

- лично;

- через доверенное лицо;

- направить по почте;

- по телекоммуникационным каналам связи.

Последний способ чаще используется компаниями. Если же гражданин сдает декларацию самостоятельно, он должен знать о нюансах осуществления подачи в зависимости от выбранного способа.

В случае, когда декларация сдается на бумаге, помните, что:

- при подаче лично в окошко инспектору понадобится предъявить документ, удостоверяющий личность;

- отчитаться можно и через доверенное лицо, при этом понадобится оформить доверенность (срок ее не может превышать 3 года);

- в случае отправки по почте днем подачи документа считается дата штампа об отправке.

Если подача осуществляется через ТКС, датой подачи также считается день отправки.

Срок доверенности следует указывать во избежание проблем. К документу приложите копии страниц паспорта, включая страницу со штампом о регистрации.

Не стоит нарушать сроки подачи отчетности. Налоговая служба тщательно следит за этим. Если помарки в оформлении практически не учитываются, то срок подачи и отсутствие отчетности может привести к серьезному штрафу.