Банковская выписка

Содержание:

- Как выглядит банковская выписка

- ПОСТОЯННО – ЭТО СКОЛЬКО?

- Банковская выписка, оформление и ведение, как получить и хранить выписку с расчетного счета

- Сколько хранится выписка по р/с

- Сроки хранения бухгалтерской документации

- Сроки хранения выписки по РС

- Онлайн журнал для бухгалтера

- Срок хранения банковских выписок и платежных поручений

- Какая информация отражена в выписке

- Как получить банковскую выписку

- Кадровая документация

- Какие документы подлежат хранению?

- Выписка банка

- Рост эффективности рабочего времени

- Как и кто определяет сроки хранения документов

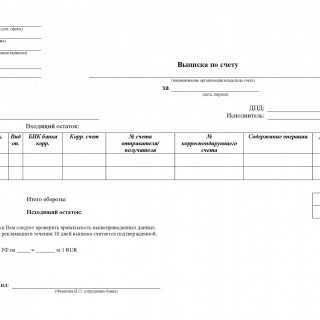

Как выглядит банковская выписка

Вид банковской выписки по счету может различаться в зависимости от банка и порядка ее формирования. Однако в любом случае выписка банка содержит следующую информацию:

- наименование банка и Ф.И.О. (наименование) владельца счета;

- номер счета;

- период, за который сформирована выписка из банка;

- сумма на начало и конец периода;

- общий оборот за период отдельно в части прихода и выбытия денежных средств;

- каждая операция прихода и расхода с указанием даты, суммы и назначения платежа.

Приведем образец банковской выписки по операциям на счете физлица c 01.12.2020 по 15.12.2020:

Для юридических лиц выписка банка по расчетному счету играет более важную роль, чем для физических лиц. О правилах работы юрлиц с выпиской с банковского счета поговорим ниже, а пока расскажем, как получить выписку из банка.

ПОСТОЯННО – ЭТО СКОЛЬКО?

Сроки хранения документов установлены типовыми перечнями:

- Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее – Перечень 2010);

- Перечнем типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 31.07.2007 № 1182, в ред. от 28.04.2011; далее – Перечень 2007).

Срок хранения документа также может быть установлен и в отраслевых нормативных документах. При этом слово «постоянно» может быть заменено синонимом, например, «бессрочно».

Если организация не является источником комплектования государственного архива.

Графа 3 «Срок хранения документа» Перечня 2010 содержит сноску <*>, в которой указано, что срок хранения «постоянно» (Пост.) документов в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, не может быть менее десяти лет. Речь идет только о тех документах, сроки хранения которых указаны в Перечне 2010.

Таким образом, если организация не является источником комплектования государственного (муниципального) архива, она должна хранить документы со сроком «постоянно» как минимум 10 лет, а затем вольна их уничтожить в штатном режиме наравне с делами, у которых к этому времени истечет срок хранения. При этом в инструкции по делопроизводству или в другом локальном нормативном акте, посвященном хранению документов, целесообразно установить минимальный срок хранения для этих документов. Например:

Так как Общество не является организацией – источником комплектования государственных (муниципальных) архивов, срок хранения «постоянно» для управленческих документов равен 10 годам.

Обратите внимание

Перечень 2007 никаких подобных сносок или оформленных других способом указаний не содержит. Поэтому если документ по Перечню 2007 имеет срок хранения «постоянно», это означает хранение в период всего существования организации.

Если организация является источником комплектования государственного архива, то срок хранения «постоянно» означает «все время существования организации». Если у ликвидированной организации есть преемник, то «постоянно» продлится все время существования организации-преемника. В случае, если организация ликвидируется без преемников, госархив, к которому она относится, проводит экспертизу ценности документов с постоянным сроком хранения и забирает в свои хранилища те, которые сочтет полезными. Документы, которые не заинтересовали архив, могут быть уничтожены.

Банковская выписка, оформление и ведение, как получить и хранить выписку с расчетного счета

› Без рубрики ›

11.12.2019

Сразу скажем, что напрямую срок хранения банковских выписок в бухгалтерии предприятия действующим законодательством не установлен.

С одной стороны, сколько хранить банковские выписки говорит подп. 8 п. 1 ст. 23 Налогового кодекса РФ. Это 4 года (если иное не установлено законом) после отчетного (налогового) периода, в котором выписка была востребована последний раз:

- для составления налоговой отчетности;

- начисления и уплаты налога;

- подтверждения полученных доходов и понесённых расходов.

Указанная норма в полной мере распространяется на хранение электронных документов между банком и клиентами, в том числе клиент-банк.

Однако есть еще приказ Минкультуры России от 25.08.2010 № 558 с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций с указанием сроков хранения. Сколько хранить банковские выписки ООО согласно ему? Позиции 362 говорит о хранении «банковских документов». Срок – 5 лет.

Теперь вы знаете, сколько хранятся банковские выписки. Это минимум 5 лет. В течение этого срока будьте готовы в любой момент предъявить их проверяющим.

Также см. «Сроки хранения счетов-фактур с 1 октября 2017 года: что изменилось».

Подборка наиболее важных документов по запросу Срок хранения банковских выписок (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Дело в том, что наш бухгалтер старой закалки и привык каждый день распечатывать банковскую выписку за предшествующий день и платежные поручения к ней — и подшивать в специальную папку. На вопрос, почему это нельзя запросить в нашем банке мне было заявлено, что банк за такой срок не предоставит документы.

https://youtube.com/watch?v=EdSyS3wVh7g

Что спорно и этот вопрос я уже задал службе поддержки банка и жду от него ответа.

«Без бумажки ты букашка, а с бумажкой человек». А эти сами проверяющие не могут сделать запрос в банк!?

Я лично это макулатуру не храню. ИМХО. Аноним , Вы писали: «Без бумажки ты букашка, а с бумажкой человек». Чем больше бумаги — тем чище попа)))

Ты чё?!

Это же проверяющие! Которые пришли, что бы содрать с тебя штраф.

Что спорно и этот вопрос я уже задал службе поддержки банка и жду от него ответа.

С расчетного счета нашей компании похитили деньги, виновных не нашли. Мы вправе списать кражу как убытки?

Для целей исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Ими являются документально подтвержденные затраты.

В случаях, предусмотренных ст. 265 НК РФ, к расходам относятся и убытки организации (п.1 ст.

Можно ли банковские выписки не распечатывать, а хранить в электронном виде?

Компании обязаны каждый факт оформлять первичными учетными документами на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ст.

9 ФЗ «О бухгалтерском учете»).

Аналогичная позиция выражена в письме Министерства финансов РФ от 23 января 2013 г.

Банковская выписка с расчетного счета

Банковская выписка с расчетного счета – первичный бухгалтерский документ, доказательно отображающий произведенные банковские операции и движение средств по счету.

Порядком ведения бухгалтерского учета допускается получение банковских выписок на бумажных носителях или в электронном виде. Федеральный Закон “Об электронной подписи” от 06.04.11 № 63 определяет, что оцифрованные файлы, подписанные электронной цифровой подписью, признаются электронными документами, равным по юридическому значению заверенному бумажному документу.

Сколько лет хранить банковские выписки и платежки

1 ст. 23 Налогового кодекса РФ. Это 4 года (если иное не установлено законом) после отчетного (налогового) периода, в котором выписка была востребована последний раз:

- для составления налоговой отчетности;

- подтверждения полученных доходов и понесённых расходов.

- начисления и уплаты налога;

Указанная норма в полной мере распространяется на хранение электронных документов между банком и клиентами, в том числе клиент-банк. Теперь вы знаете, сколько хранятся банковские выписки.

Ты чё?!

Ведение банковских выписок

На основании банковских выписок бухгалтер предприятия может сверить данные учета с операциями, проведенными банком. Проверка должна производиться в день выдачи документа.

В случае обнаружения расхождений, бухгалтер должен уведомить об этом банк. Выписка хранится в архиве предприятия и служит доказательством проведения расчетных операций при различных проверках контролирующими органами.

Получив выписку, бухгалтер обычно разносит данные в учетную программу.

Сколько хранится выписка по р/с

Согласно ФЗ № 395-1 «О деятельности банков» есть такие требования:

- все расчеты должны быть документированы по нормам ЦБ (статья 31);

- банки должны хранить информацию по всем операциям в течение 5 лет и по запросу предоставлять их (статья 40.1).

Пример! Сидоров Василий февраля 2020 года обратился в Сбербанк и запросил выписку за май последних пяти лет: с 2014 по 2019 года. Специалист Сбербанка отказал в выдаче выписки за 2014 год, поскольку прошло более 5 лет, и она уничтожена. За остальные годы Василий получил отчет по счету.

Бухгалтер или руководитель компании сам решает, сколько хранить выписку, принимая во внимание сферу деятельности. Некоторые крупные компании предпочитаю хранить информацию в течение 10 лет или дольше

С появлением интернет-банка хранение сведений упрощается.

Сроки хранения бухгалтерской документации

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

Минимальный срок хранения официальной документации составляет 5 лет.

Сроки хранения выписки по РС

Кредитно-финансовые организации хранят информацию о транзакциях, проведённых по счёту, на протяжении пяти лет. Клиент банка имеет право запросить выписку по РС за любой временной промежуток, который не выходит за рамки указанного срока.

Возникает вопрос: как в этом контексте обстоят дела с хранением выписок в бухгалтерском отделе? Здесь также законодательно определена рекомендация, согласно которой документы хранятся те же пять лет. Однако: если принимается решение о ликвидации архивных бумаг, нужно попутно руководствоваться спецификой деятельности юридического лица.

Примечание 4. Некоторые компании – особенно те, что заняты в оптово-торговой сфере – хранят выписки по счёту в течение 10 лет.

Процесс хранения документов существенно упрощает онлайн-банкинг. Об этом мы поговорим ниже.

Онлайн журнал для бухгалтера

- Инфо Главная

- Правовые ресурсы

- Подборки материалов

- Сроки хранения банковских документов

Подборка наиболее важных документов по запросу Сроки хранения банковских документов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Сроки хранения банковских документов Справочная информация: «Сроки хранения документов организаций»(Материал подготовлен специалистами КонсультантПлюс) Банковское дело «Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»(утв.

Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка)об освобождении от оплаты по налогам, предоставлении льгот, кредитов, отсрочек уплаты или отказе в ней по налогам, акцизным и другим сборам 5 лет Документы о зачислении налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды, задолженности по ним 5 лет Отчеты об исполнении сметы расходов: сводные годовые Постоянно годовые Постоянно квартальные 5 лет При отсутствии годовых -постоянно Иная документация по ведению производственно-хозяйственной деятельности: Синтетические, аналитические, материальные счета бухгалтерского учета 5 лет Документы (планы, отчеты, протоколы, акты, справки, докладные записки, переписка)о проведении документальных ревизий финансово-хозяйственной деятельности, контрольно-ревизионной работе,в том числе проверке кассы, правильности взимания налогов и др.

Срок хранения банковских выписок и платежных поручений

На каждом предприятии есть бухгалтера, которые должны вести соответствующую отчетность, за каждую финансовую операцию. Все действия в компании должны быть документально подтверждены.

Работа с отчетами и бумагами требует не только внимательности, но и бережного отношения к данной документации. Законодательством РФ на определенный вид отчетности установлен соответствующий строк хранения.

Поэтому, категорически запрещается уничтожать бумаги из бухгалтерии до наступления периода завершения строка их действия.

Какой же строк хранения данного вида документации? Всю необходимую информацию на эту тематику вы сможете найти в данной статье.

Для чего предназначены банковские выписки и платежные поручения?

Часто в бухгалтерии встречается такое понятие как платежные поручения

Для простого сотрудника эта терминология не несет никакой важности, но для бухгалтера данный вид бумаг – это очень ценная отчетность. Платежное поручение – это документы, на основании которых организации переводит средства клиента определенной личности

Такие выплаты проходят только через банк.

В данной платежке прописывается следующая информация:

- реквизиты получателя;

- банковские данные отправителя средств;

- сумма, которая должна быть перечислена.

Платежные поручения – это своеобразное подтверждения того, что все поручения клиента, которые были связаны с переводом платежей, были выполнены.

Кроме ПП, также в бухгалтерской терминологии часто используется словосочетание банковская выписка. Этот документ – это отображение всех средств компании или предприятия, предпринимателя за определенный строк через открытый в банке расчетный счет (р\с). Этот документ может быть предоставлен клиенту, так и разнообразными контролирующими органами.

Такие документы часто требует налоговая служба для проверки отчетности предприятия или же во время проверки.

Сколько хранятся банковские выписки в организации?

Есть несколько мнений специалистов о том, сколько должна храниться банковская выписка в архиве бухгалтерии предприятия. Это такие разногласия:

- по мнению одних специалистов, банковская выписка должна быть сохранена на протяжении 5 лет;

- по мнению других экспертов, данный вид документации должен сохраняться на протяжении не менее 4 лет;

- есть также и такие специалисты, которые утверждают, что данная документация не обязательно должна сохраняться. По их мнению, такую отчетность можно без проблем получить по запросу в банке.

Из этого можно сделать вывод о том, что не существует никакого закона об информации о строке хранения данного вида отчетности. Все юристы и нотариусы, правовые документы выясняют каждый по-своему.

Сколько хранятся платежные поручения в организации?

Если насчет хранения на предприятии банковских выписок присутствуют разнообразные разногласия, то о том, на протяжении какого периода должны сохраняться платежные поручения существует только одно мнение. Оно и законно обоснованно. Вся такая документация должна быть сохранена на протяжении не менее пяти лет. Об этом говориться в указе Министерства Культуры РФ.

Именно в платежном поручении отображена собственная инициатива клиента, который решил, каким способом ему можно распорядиться своими денежными средствами. Если банковские выписки – это подтверждения списания средств, то платежное поручение – это основания для проведения данных операций.

В письме Министерства финансов РФ речь идет о том, что первичными учетными документами являются именно как платежные поручения, так и банковские выписки. Данное указание не является правовым документом, но может быть основанием для изложения позиции во время проверок контролирующими органами. Так, при визите инспекторов, бухгалтерия предприятия может ссылаться на данное указание.

Что же касаться строка хранения подобной документации для банковских учреждений, то здесь нет конкретно указанных сроков хранения. Несмотря на то, что в 2017 году Федеральное архивное агентство совместно с Центробанком совместно разработали статью данного приказа о строках хранения платежных поручений для кредитных организаций. Но, это постановление было отклонено Министерством юстиции РФ.

Ссылаются они при этом на общее правило для предприятий. Поэтому, бухгалтер во время потери платежных поручений или банковских выписок может обращаться в банк.

Сотрудниками может быть предоставлена копия данных документов, которые хранятся в архиве или на электронных носителях.

- Tweet

- Share0

- +1

- ontakte

Какая информация отражена в выписке

Визуально выписка напоминает таблицу, в которой отражается: дата операции, сумма, назначение транзакции и реквизиты сторон. Утвержденной формы на законодательном уровне нет, поэтому формы выписок в банках могут отличаться друг от друга, но содержимое остается неизменным.

В выписке по расчетному счету должны быть:

- сведения о владельце счета: ФИО, паспортные данные;

- номер расчетного счета, по которому представлены сведения;

- название банка и его реквизиты;

- валюта каждой транзакции;

- общие число транзакций за период (обычно месяц);

- счет отправителя;

- дата и время по каждой операции;

- баланс счета;

- сведения по дебету и кредиту.

Юридическим лицам может потребоваться расширенная выписка

. Кроме указанных сведений в ней отражено:

- способ проведения транзакции: через кассу, интернет-банк или банкомат;

- кто является контрагентом: ИП или ООО;

- название товара или услуги, в счет оплаты которой отправлены или зачислены деньги;

- сумма комиссии, которую начислил банк за проведение операции.

Бухгалтер предприятия проверяет выписку в день выдачи. Цель проверки

- выявление неточностей и ошибок;

- контроль за движением денег по счету;

- создание справочных сведений;

- передача выписки в архив, для хранения.

Как получить банковскую выписку

Порядок выдачи выписок законодатель не регламентирует, поэтому условия ее предоставления озвучит банк. Некоторые организации выдают выписку по счёту автоматически каждый месяц, скидывая ее на электронную почту клиента. Есть несколько способов получить документ:

От выбранного способа зависит стоимость. Например, онлайн выписки обычно бесплатны, а вот бумажный вариант может стоить денег.

По запросу органов в офисе банка можно получить выписку с подписью ответственного за формирование и оттиском печати.

Для выдачи выписки по счёту банку нужна следующая информация:

-

наименовании компании, которая запрашивает выписку — для юрлиц;

-

ФИО и адрес регистрации — для физлиц и ИП;

-

период, за который нужна выписка;

-

обоснование запроса.

Кадровая документация

Сроки хранения регламентируются только архивным законодательством (Приказом Росархива № 236).

Все документы по своим сотрудникам, которые связаны с социальными выплатами, льготами граждан, работодатель обязан хранить в течение 75 лет. Данный срок хранения установлен для трудовых договоров, личных карточек, личных дел, аттестационных заключений и т.п.

5 лет хранятся документы о переводе сотрудников на полный\сокращенный рабочий день, табели учета рабочего времени, документы о премировании сотрудников, документы подписания техники безопасности, документы о командировке.

3 года можно хранить документы о дисциплине труда и графики отпусков.

В этой статье мы рассмотрели только основные документы, с которыми чаще всего сталкивается предприниматель в своей деятельности. Полный перечень всех документов с определением срока их хранения приведен в Приказе Росархива от 20.12.2019 № 236.

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Выписка банка

Выписка банка — это финансовый документ, который выдается клиенту. Он отражает движение денежных средств на расчетном или текущем счете. Является копией записей на расчетном счету в банке. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденной им же. Из них наиболее распространенными являются: объявление на взнос наличными, чек (денежный), платежное поручение, расчетный чек, платежное требование.

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций.

В выписке указывается:

- номер расчетного счета клиента;

- дата предыдущей выписки и ее исходящий остаток (он же явля-ется входящим остатком для последующей выписки);

- номера документов, на основании которых зачислены или списаны денежные средства;

- корреспондирующий счет-шифр бухгалтерии банка, которым закодированы финансовые операции предприятия;

- суммы по дебету и кредиту;

- остаток наличия средств на дату выписки;

- выписка с приложением оправдательных документов передается предприятию ежедневно или в другие установленные сроки.

Остатки средств на расчетном счете на определенную дату, зачисление средств на расчетный счет владельца банк отражает по кредиту расчетного счета в выписке банка, а все суммы списаний, т.е. уменьшение своего долга перед владельцем счета, банк отражает в выписке по дебету лицевого (расчетного) счета.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 63 ” Расчеты по претензиям”, а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 ” Расчетный счет”, а на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Рост эффективности рабочего времени

В работе электронного архива существует одна важная закономерность: чем меньше времени сотрудник тратит на поиски документов, тем эффективнее становится его рабочий день, который он может посвятить выполнению профильных или более приоритетных задач. Автоматизированная система электронного архива банковских документов позволяет осуществлять быстрый поиск образов по реквизитам в оперативном и архивном хранилищах. Это в значительной степени сокращает временные издержки на создание, обработку и хранение архива, что в результате приводит к общему росту эффективности рабочего времени.

Как и кто определяет сроки хранения документов

В пункте 1 статьи 17 Федерального закона от 22.10.04 № 125-ФЗ «Об архивном деле в Российской Федерации» сказано, что организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения. Эти сроки устанавливаются федеральными законами, иными нормативными правовыми актами РФ, а также специальными перечнями документов.

К указанным перечням относятся:

1) Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. приказом Росархива от 20.12.19 № 236; далее —Перечень № 236);

2) Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (утв. приказом Минкультуры от 31.07.07 № 1182).

Помимо этого, сроки хранения определены другими законодательными положениями. Так, минимальное время хранения налоговых документов установлено в Налоговом кодексе, а бухгалтерских — в Законе о бухучете. А, например, для акционерных обществ действует еще и Положение о порядке и сроках хранения документов акционерных обществ (утв. постановлением ФКЦБ от 16.07.03 № 03-33/пс).

ВАЖНО

Включение документов в состав архивного фонда не зависит от способа их создания и вида носителя (ст. 5 Закона № 125-ФЗ). Поэтому необходимо обеспечить сохранность как «бумажных», так и электронных документов. Вид носителя в большинстве случае не влияет на период, в течение которого нужно обеспечивать сохранность документа. При этом юридически значимые электронные документы можно хранить, не распечатывая (см. «Минфин разъяснил, как хранить электронные счета-фактуры»).

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно