Порядок начисления и выплаты дивидендов учредителям ооо в 2021 году

Содержание:

- Решение учредителя о выплате дивидендов образец 2018

- Дивиденды ООО: расчет, налогообложение и выплата в пользу физических лиц

- Каким налогом облагаются дивиденды?

- Ставка по налогу в 2021 году

- Понятие дивидендов

- Образец приказа о выплате дивидендов учредителям

- Какие предусмотрены сроки выплат

- В какие сроки могут быть выплачены дивиденды. Отчетность.

- Пошаговая инструкция по вычислению

- Что такое дивиденды и их источник

- Порядок выплаты дивидендов

- Отчетность при выплате дивидендов

- Выплата дивидендов учредителям ООО в 2021 году пошаговая инструкция

- Что может помешать распределению прибыли?

- Налог на дивиденды для физических лиц в 2021 году

- Налоговые риски при непропорциональных выплатах

- Решение о выплате единственного участника общества

Решение учредителя о выплате дивидендов образец 2018

Дивиденды ООО обязательно рассчитываются с учетом доли учредителей в уставном капитале фирмы, поэтому еще на стадии регистрации компании к вопросу долей нужно подходить с большой ответственностью.

Так как получить дивиденды с ООО могут только учредители (участники) общества, это является их главным источником дохода от своего «детища». Закон не запрещает кому-либо (или всем) участникам общества занимать какие-либо должности в нем и получать зарплату.

Тогда заработная плата будет вторым источником дохода предпринимателя.

Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль.

Так, выплата дивидендов юридическому лицу в 2018 году сопровождается перечислением в бюджет налога в размере от 0 до 13%, в то время как НДФЛ составляет всегда 13%. Для иностранных граждан и организаций размер НДФЛ и налога на прибыль 15%.

Налогообложение дивидендов юридическому лицу 2018 зависит от ряда условий. Чтобы получить ставку 0%, нужно иметь минимум 50% в уставном капитале, причем владеть этой долей не от 365 дней.

Образец решения на выплату дивидендов единственному учредителю

Для начала устанавливается чистый доход организации, вырученный за отчетное время. Потом определяется, пойдет ли он на оплату дивидендов полностью либо по частям. Единственный учредитель получит чистый доход в полном размере, ведь его доля в начальном капитале равняется 100 процентов.

- акционные банкноты, которые были не отправлены в оборот;

- выкупленные акции, состоящие на балансе предприятия, согласно решению собрания акционеров не были реализованы;

- ценные бумаги, поступившие в расположение общества, не были проданы, в связи с тем, что покупатель не исполнил ряд обязательств касательно их покупки.

Онлайн журнал для бухгалтера

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Как правильно оформить платежное поручение на выплату дивидендов в 2018 году? Какие есть особенности у платежки по дивидендам в адрес физлица и организации? Что писать в качестве назначения платежа? Раскрываем основные правила и приводим образцы заполнения этого документа.

Еще почитать: Можно ли построить дом на сельскохозяйственной земле

Выплата дивидендов учредителям ООО в 2017 году

-

Вычисление чистой прибыли по данным бухгалтерской отчетности. Не всегда возможно принять решение о выплате дивидендов (№ 14-ФЗ от 08.02.98, статья 29). Например, по результатам деятельности предприятия у него может не оказаться прибыли.

Но если решение принято, в тот же день требуется дополнить его справкой об отсутствии препятствий для распределения прибыли (например, непокрытых убытков). При риске банкротства дивиденды лучше не выдавать. А также невозможно распределить их, если в ООО есть учредители, не внесшие долю уставного капитала.

- ООО проводит собрание о выплатах, соответствующих результатам расчетов дохода по итогам года. Средства компании распределяются, участники ООО голосуют, составляется протокол.

- Определив чистую прибыль и приняв решение о распределении средств, рассматривают, какая часть положена каждому члену ООО.

- Взимание налогов для бюджета РФ должно осуществиться перед выплатой дивидендов: с физического лица (как получателя) — НДФЛ (налог на доходы физических лиц), если получатель — компания, она платит налог на прибыль.

После принятия решения о выплате денежные средства перечисляются участникам на протяжении 60 дней (более конкретно срок описан решением или Уставом). Хотя это могут быть не только деньги, но и продукция либо имущество, что должно быть отдельно предписано Уставом. При несоблюдении сроков выплат дивидендов, учредители могут требовать перечисления средств у организации, а затем через суд.

Решение о выплате дивидендов ооо — образец и приказ

задачка хоть какой коммерческой организации извлечение наибольшей прибыли из собственных.тут вы сможете скачать эталонрешенияовыплатедивидендов.

На суммы выплачиваемых дивидендов не начисляются и страховые взносы на непременное соц страхование от злосчастных случаев на производстве и проф болезней (см.

Прибыль компании распределяется на основании протокола общего собрания участников либо решенияединственногоучредителяооо.

Еще почитать: Можно ли ип работать без печати 2018

Дивиденды ООО: расчет, налогообложение и выплата в пользу физических лиц

Подводя итоги года, организации формируют годовую отчетность. Если в налоговом периоде получена прибыль, ее можно направить на выплату дивидендов участникам Общества. В данной статье рассмотрим, как рассчитать дивиденды и НДФЛ с них, какими документами и проводками отразить данные операции.

При создании ООО учредители вносят вклады в уставный капитал и получают право на получение части дохода Общества согласно своей доле. В процессе осуществления деятельности в ООО могут появиться новые участники, которые также имеют право на часть прибыли. Выплата доходов участникам Общества пропорционально их долям в уставном капитале производится в виде дивидендов (п. 1 ст. НК РФ).

Согласно Налоговому кодексу на выплату дивидендов идет прибыль, оставшаяся после налогообложения. Распределять прибыль можно ежеквартально, раз в полгода или раз в год (ст. 28 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Сроки и порядок выплаты дивидендов прописываются в уставе ООО. На практике чаще встречается выплата дивидендов по итогам года.

Есть ряд случаев, когда организация не имеет права производить выплату доходов учредителям. Все исключения прописаны в ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ.

В составе учредителей ООО могут быть как юридические, так и физические лица. Далее речь пойдет о расчетах с участниками-физлицами.

Каким налогом облагаются дивиденды?

Налогообложение дивидендов зависит от:

- формы их выплаты;

- резидентом какой страны является получатель;

- срока владений долей в УК;

- того, получает ли организация дивиденды от других юрлиц или нет.

Если вы вдруг решили использовать дивиденды как один из способов вывода активов из компании, лучше заранее оценить налоговые последствия распределения чистой прибыли в вашем конкретном случае.

Дивиденды выплачиваются из чистой прибыли, которая облагается налогом в 20% – для компаний на общей системе налогообложения. Компании на УСН исчисляют и выплачивают дивиденды после уплаты «упрощенного» налога – 5-15% или 6% в зависимости от объекта налогообложения.

Кроме того, дивиденды, то есть, вознаграждение, полученное физическим лицом при распределении чистой прибыли пропорционально его вкладу в УК, является доходом и облагается НДФЛ по ставке 13% (п. 1 ст. 43; п. 1 ст. 209; п. 1 ст. 224 НК РФ).

Налоговым агентом, обязанным исчислить и уплатить налог на прибыль учредителя, в этом случае признается организация (п. 3 ст. 214; п. 1 ст. 226 НК).

Перечислить налог необходимо не позднее, чем на следующий день после получения налогоплательщиком дохода (п. 6 ст. 226 НК РФ).

Важно!

Для физлиц-нерезидентов РФ подоходный налог с дивидендов составит 15% (п. 3 ст. 224 НК РФ).

Если организация, выплачивающая дивиденды, одновременно является и их получателем – вследствие участия в других обществах, в том числе в иностранных компаниях, – то налоговую базу на выплаты участникам-резидентам можно уменьшить.

Формула расчета налога приведена в пункте 5 статьи 275 НК РФ. Из нее следует, что из общей суммы дивидендов, подлежащих выплате, полагается вычесть размер дивидендов, полученных от других компаний.

Законодательство не запрещает выплатить дивиденды имуществом, а не деньгами. Однако, согласно письмам Минфина от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405 такой вид вознаграждения приравнивается к реализации, поэтому очень невыгоден с точки зрения налоговой экономии.

Ставка по налогу в 2021 году

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций – 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Внимание! Налог на дивиденды должны платить не только лица, находящиеся на ОСНО, но также и использующие спецрежимы (при УСН, ЕНВД, ЕСХН). Это указано в соответствующих главах НК.

Понятие дивидендов

Дивидендами или доходами от чистой прибыли именуют финансы, которые выплачиваются участникам ООО в результате распределения прибыли, которая осталась на балансе после уплаты налогов. Лицо, занимающееся индивидуальной предпринимательской деятельностью, имеет право по своему усмотрению распоряжаться заработанными средствами – снимать их со счёта, совершать безналичные переводы или брать из кассы. ИП вправе совершать данные действия при условии погашения налогов и уплаты всех взносов.

Участник общества с ограниченной ответственностью имеет право на выплату средств, полученных от бизнеса в форме заработной платы, если он трудится по договору в ООО. Лицо может получить деньги в виде дивидендов с прибыли ООО, если компания при осуществлении деятельности не понесла убытков.

Выплат не будет, если работа организации не была успешной. Не допускаются к распределению дивидендов в ООО, если оформлен кредит или имеются непогашенные убытки за прошедшие годы.

Доходы, полученные в результате работы общества, нельзя распределять в случаях, установленных ФЗ «Об ООО» ст. 29:

- Неполная оплата уставного капитала.

- У компании налицо признаки банкротства на момент принятия решения о выплате дивидендов.

- Стоимость чистых активов организации ниже резервного фонда и уставного капитала или понизится после принятия решения общего собрания о выплате прибыли.

- Другие случаи, предусмотренные законодательством.

К дивидендам не относятся некоторые платежи, осуществляемые владельцами общества:

- Выплаты в компании, подлежащей ликвидации. Такие суммы не превышают внос в уставной капитал, который совершил собственник ООО.

- Деньги, выплаченные учредителям в форме выкупа их доли компанией во владение.

- Выплаты некоммерческой организации на осуществление уставной деятельности, если она входит в круг собственников компании.

Чистые активы представляют собой разницу между пассивами и активами фирмы по данным бухгалтерского учёта. Активами является всё имущество организации:

- Деньги.

- Запасы (готовая продукция, материалы, затраты при незавершённом производстве).

- Финансовые вливания.

- Основные средства.

- Задолженность по дебету и другое.

К пассивам относятся долги, резервные средства для запланированных расходов, кредиторская задолженность. Расчётом чистых активов фирмы занимается бухгалтер. В отчёте общества за год для чистых активов выделен целый раздел. В нём сосредотачивается движение изменений стоимости уставного капитала и активов в процессе завершённых денежных операций. Если обнаружены расхождения в стоимости чистых активов и уставных средств, бухгалтер анализирует причины, спровоцировавшие такое состояние.

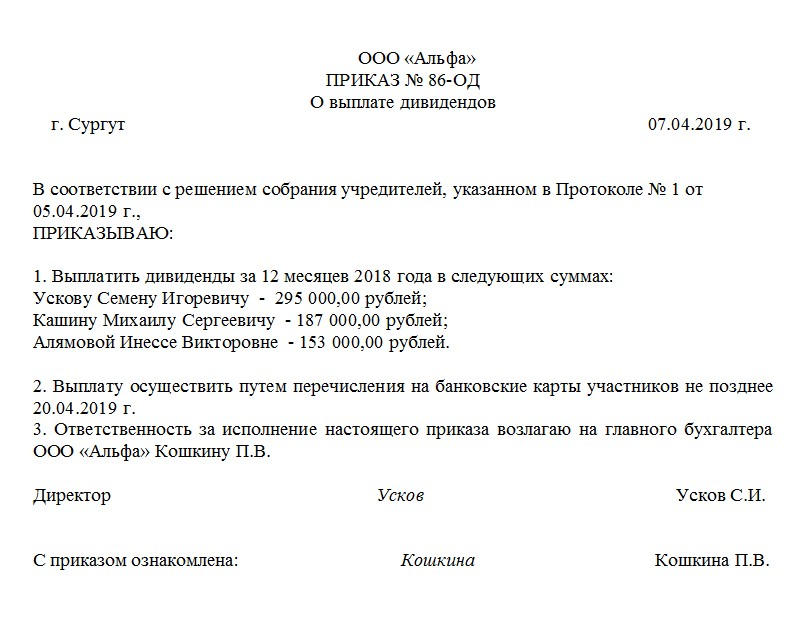

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать

Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Какие предусмотрены сроки выплат

Сроки для выплаты дивидендов в ООО ограничены 60 календарными днями с момента принятия решения. Временной период, в течение которого нужно платить доход с прибыли, устанавливается собранием участников или уставом. Если в документации не указан период, действует общий срок – 60 дней. Установлено ФЗ №14 п.3. ст.28.

Когда доходы с прибыли остаются невостребованными по истечении установленного законом периода, их снова причисляют к прибыли. Требования по ним не принимаются. Если обществом с ограниченной ответственностью не соблюдён установленный срок перевода средств, участник имеет право на обращение в судебную инстанцию с требованием о перечислении его части прибыли. Предпринять данную меру разрешено в течение 3 лет с момента окончания 60-дневного срока. Уставом общества срок исковой давности может быть продлён не более чем на 5 лет.

Участник общества имеет право в судебном порядке требовать неуплаченные доходы от прибыли вместе с процентами в пределах срока исковой давности. Такая возможность определена в Гражданском кодексе РФ (ст.395).

В какие сроки могут быть выплачены дивиденды. Отчетность.

Все основные моменты деятельности компании прописываются в уставе. Дивиденды, конечно, не являются исключением.

В связи с этим, устав должен содержать следующую информацию:

- Периодичность выплаты дивидендов. Нужно помнить, что несмотря на то, что дивиденды могут выплачиваться ежеквартально, раз в полугодие или раз в год, лучше всего выплачивать их по итогам года. Это связано с тем, что никто не может дать точный прогноз деятельности организации на будущее. Может случиться форс – мажор и прибыли не будет или компания сработает так, что по итогу года получит убыток, а часть дивидендов уже будет выплачена. В этом случае налоговая инспекция вполне может признать выплаченные суммы доходом и с них придется заплатить страховые взносы. Поэтому самым безопасным является способ выплаты по итогам года.

- Срок выплаты вознаграждения. Закон 14-ФЗ устанавливает, что выплата дивидендов должна быть произведена в течение 60 дней с момента проведения общего собрания по вопросу выплаты дивидендов. Бывает и так, что срок нигде не зафиксирован. В этом случае дивиденды выплачиваются согласно общему правилу. Сроки могут быть утверждены в протоколе (решении), если принято решение о выплате ранее, чем через 60 дней.

Кроме того, стоит помнить, что дивиденды, как и другие виды доходов должны отражаться в отчетности компании:

- 2 НДФЛ

- 6НДФЛ

- Декларация по налогу на прибыль. В этом случае декларация должна содержать: титульный лист, лист с подразделом 1.3 раздела 1 и лист 03.

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.. Не считаются дивидендами следующие выплаты, производимые собственниками:

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся. Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов. Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Отчетность при выплате дивидендов

Порядок оформления отчетности зависит от того, компания с какой организационной формой выдает дивиденды — ООО либо АО.

В каждой из ситуаций необходимо оформить и подать на каждого получателя дивидендов справки 2-НДФЛ и отчеты 6-НДФЛ. В них проставляются суммы, которые получил каждый из учредителей.

Отчет 2-НДФЛ сдается до 1 апреля года, идущего за отчетным. Отчет 6-НДФЛ необходимо подавать не позднее последнего для месяца, который идет за отчетным кварталом.

Кроме этого, закон обязывает подать декларацию по налогу на прибыль. Однако делать это необходимо только акционерным обществам. Минфин в своем письме уточнил, что ООО этот отчет не оформляют.

Внимание! Декларация по НП оформляется таким образом: заполняется титульный лист, на листу 03 заполняется раздел А, после чего по каждому получателю дивидендов заполняется приложение 2. Отчет отправляется до 28 марта года, идущего за годом перечисления дивидендов

Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов.

Выплата дивидендов учредителям ООО в 2021 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Что может помешать распределению прибыли?

Решение о распределении прибыли между участниками общества может быть принято не всегда. Ограничения таковы:

- уставный капитал ООО оплачен не полностью;

- участнику общества (например, в связи с его выбытием) не выплачена действительная стоимость его доли (части доли);

- на момент принятия решения о распределении прибыли общество отвечает признакам несостоятельности (банкротства) или они появятся в результате принятия такого решения. Признаки банкротства определены ст. 3 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». Так, юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

- на момент принятия решения о распределении прибыли стоимость чистых активов ООО меньше его уставного капитала и резервного фонда или станет меньше их размера, если решение будет принято;

- иные случаи, предусмотренные федеральными законами.

Данные ограничения, перечисленные в п. 1 ст. 29 Закона об ООО, направлены на стабилизацию финансового состояния должника и недопущение его банкротства в обход установленного законом порядка (Постановления ФАС ЗСО от 05.07.2012 N А67-4407/2011, ФАС ПО от 24.07.2012 N А65-25910/2011, ФАС СКО от 24.06.2010 N А32-36661/2009). Только после их прекращения может быть принято решение о распределении прибыли между участниками.

Предположим, решение, несмотря на ограничения, все-таки принято, а прибыль выплачена. При таких обстоятельствах решение не имеет юридической силы независимо от того, было оно оспорено кем-либо из участников общества или нет, то есть является недействительным (п. 24 Постановления Пленума ВС РФ N 90, Пленума ВАС РФ N 14 от 09.12.1999), а сделка по передаче имущества <3> считается ничтожной в силу ст. 168 ГК РФ (пример — Постановление ФАС ВСО от 04.03.2011 N А33-11998/2009).

<3> После принятия решения о распределении прибыли между участниками общества и обществом возникает гражданско-правовое обязательство, в котором первые выступают кредиторами, а второй — должником (Постановление ФАС ВВО от 05.05.2011 N А28-4157/2010). Передача имущества общества его участникам при распределении чистой прибыли является в соответствии с нормами гражданского законодательства сделкой (п. 2 Письма Минэкономразвития России от 27.11.2009 N Д06-3405).

Налог на дивиденды для физических лиц в 2021 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2021 году составляет:

- 13% для физических лиц-резидентов;

- 15% для физических лиц-нерезидентов.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом. Для него налог, уплачиваемый на дивиденды для физических лиц в 2021 году, будет взиматься по ставке 13%. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2021 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Если же юрлицо работает на ЕНВД, то сделка по передаче имущества учредителю должна облагаться в рамках общего или упрощенного режима (если общество совмещает режимы ЕНВД и УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Налоговые риски при непропорциональных выплатах

При расчете дивидендов обычно учитывается размер доли, имеющейся у каждого акционера компании. Но в НК отсутствует требование пользоваться точными пропорциями. Поэтому нередко при расчете налога на прибыль и НДФЛ возникают сложности.

Хотя выплаты могут распределяться непропорционально, представители ФНС уверены, что такие перечисления не являются дивидендами. Поэтому получатели не могут воспользоваться льготной ставкой при расчете сбора.

Если инспекторы ФНС не признают выплаты дивидендами, то применяется стандартная ставка по налогу на прибыль, равная 20%. Судебная практика показывает, что суды становятся на сторону представителей ФНС.

Решение о выплате единственного участника общества

Решение № 10

единственного участника ООО «Птица»

г.Екатеринбург 25 октября 2021 г.

Я, Коптев Иван Сергеевич, 1957 года рождения (паспорт 4214 234782 выдан Федеральной миграционной службой 14.11.2016, зарегистрирован по адресу: г.Москва,ул.Молодечная,д.5,кв.4), являющийся единственным участником ООО «Птица»,

РЕШИЛ:

- Направить часть чистой прибыли, полученной по итогам 1-го квартала 2021 г., на выплату дивидендов единственному участнику Коптеву Ивану Сергеевичу в размере 700 00 (семьсот тысяч) руб. Ограничений, препятствующих выплате, нет.

- Выплату произвести перечислением денежных средств на банковскую карту участника в срок не позднее 10.11.2021.

Единственный участник «ООО «Птица» Коптев И.С.