Учет удержаний из заработной платы: проводки и примеры

Содержание:

- Основания для начисления выплат на содержание детей и иных лиц

- Какие проводки отражают платежи по алиментам (в т. ч. при их оплате почтовым переводом)

- Ручное удержание алиментов в 1С

- Алименты: проводки в бухучете

- Проводки при выплате через кассу или перечисление на расчетный счет

- Проводки по алиментам с заработной платы

- С каких выплат необходимо производить отчисления

- Правила удержания алиментов

- Правила удержания

- Порядок удержание алиментов работника

- Бухгалтерские проводки по алиментам с заработной платы

- Сроки осуществления удержаний и порядок их отражения в учете.

- Бухгалтерский учет

- Обязательные удержания

- Выплаты, предназначенные для удержания денежных средств

Основания для начисления выплат на содержание детей и иных лиц

Удержание может производиться на основании:

- исполнительного листа, который пересылают по новому месту работы плательщика судебные приставы;

- заявления работника, если он решил перечислять их добровольно.

При поступлении исполнительного листа организация должна ознакомить работника с данным фактом и начать производить удержание. Причем сделать она это обязана независимо от желания сотрудника.

Если же сотрудник сам написал заявление об удержании части дохода и его перечислении на содержание детей, то в любой момент времени он может, написав новое заявление, прекратить добровольно перечислять деньги на содержание детей или иных лиц.

Также часто вновь принятый работник уведомляет компанию о необходимости удержаний до поступления исполнительного листа. Это поможет плательщику избежать накопления задолженности по уплате алиментов.

В заявлении работнику необходимо указать:

- причину и размер удержания;

- Ф.И.О., паспортные данные получателя;

- Ф.И.О. и даты рождения детей;

- реквизиты для перечисления.

Какие проводки отражают платежи по алиментам (в т. ч. при их оплате почтовым переводом)

Суммы в проводках по алиментам с заработной платы, отражающих начисление удержаний, на счет 76 всегда попадают в разбивке по аналитике, соответствующей перечню лиц, в адрес которых будут сделаны перечисления. Это позволяет отслеживать своевременность осуществления платежей в адрес каждого из получателей и состояние расчетов.

Проводки, фиксирующие выплату алиментов, в дебетовой части всегда будут иметь счет 76 с аналитикой, отвечающей получателю платежа, а корреспондирующий счет (в кредитовой части) будет зависеть от способа оплаты:

- счет 50 — при выдаче наличных;

- счет 51 — при оплате безналичным путем;

- счет 71 — при почтовом переводе, поскольку отправку денег на почте осуществит лицо, специально получившее средства под отчет для этой цели.

Однако этим операции по выплате алиментов не ограничиваются, т. к. Семейный кодекс (ст. 109) предписывает расходы, возникающие при их перечислении, осуществлять за счет плательщика алиментов. То есть к проводкам по оплате алиментов будут добавляться еще и проводки по удержанию у их плательщика расходов на перечисление.

Какую же проводку при оплате алиментов почтовым переводом придется сделать по удержанию платежей за услуги почты? Такое удержание может быть произведено из дохода, начисляемого работнику (т. е. из зарплаты), и тогда проводка будет иметь такой же вид, как и при удержании алиментов: Дт 70 Кт 76. Но возможно и внесение средств наличными в кассу. Это отразится в учете как Дт 50 Кт 76.

Для учета алиментов нужно открыть на счете 76 специальный субсчет «Расчеты по исполнительным документам».

При удержании алиментов в виде процента нужно иметь в виду, что процент рассчитывается от суммы дохода за вычетом НДФЛ.

Проводки по алиментам при их удержании будут следующие:

- ДТ 20 (23,25,26,44) – КТ 70 – начислена заработная плата.

- ДТ 70 – КТ 68.1 – удержан НДФЛ.

- ДТ 70 – КТ 76 – удержаны алименты.

Если деньги переводятся по почте:

- ДТ 57 – КТ 50 – денежные средства сданы в почтовое отделение для перечисления взыскателю.

- ДТ 76 – КТ 57 – получено подтверждение от отделения связи о получении суммы взыскателем.

Пример

Фрезеровщик Иванов И.И. платит алименты на содержание несовершеннолетнего ребенка в размере 25% от дохода. Заработная плата Иванова И.И. за месяц составила 30 000 руб., вычетами по НДФЛ он не пользуется. Алименты перечисляются на банковский счет взыскателя. Проводки в данном случае будут следующие:

- ДТ 20 – КТ 70 – 30 000 руб., – Иванову начислена заработная плата;

- ДТ 70 – КТ 68.1 – 3900 руб., – с зарплаты удержан НДФЛ;

- ДТ 70 – КТ 76 – 6525 руб. ((30 000 – 3900) х 0,25), – удержаны алименты на ребенка;

- ДТ 76 – КТ 51 – 6525 руб., – алименты перечислены на счет получателя.

Ручное удержание алиментов в 1С

В отличие от предыдущего, в этом варианте удержание будет формироваться с помощью исполнительного листа.

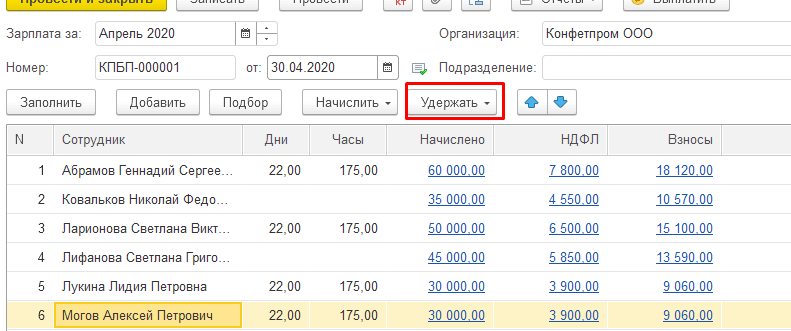

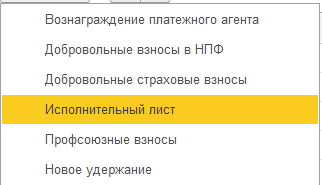

Создаем и заполняем новый документ “Начисление зарплаты”. Под фильтрами есть кнопка “Удержания”, нажимаем и из предложенного выбираем “Исполнительный лист”.

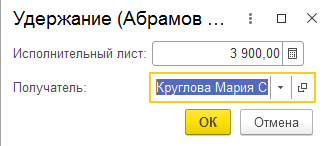

После выбора удержание, появится окно в котором нужно указать получателя и сумму, после нажимаем кнопку «OK».

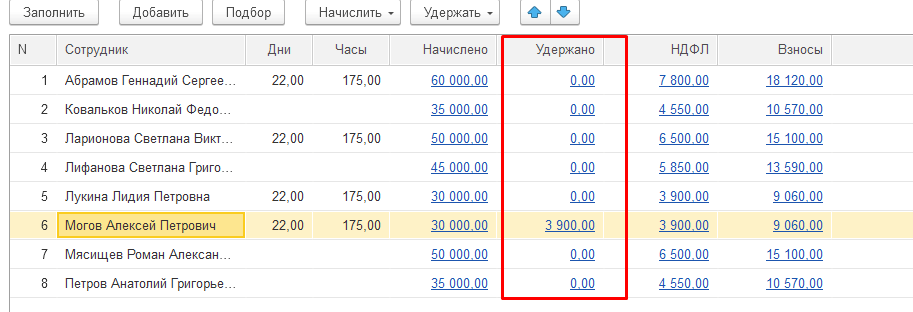

В таблице можно будет увидеть новую колонку — “Удержано”.

После окончания удержаний, в 1С 8.3: БП нужно удалить лист или поменять дату окончания удержания в ячейке «Удерживать с/по».

Остались вопросы? Закажите консультацию наших специалистов!

Как оформить возврат излишне выплаченной зарплаты сотруднику в «1С:ERP» и «1С:КА»?

Как выбрать программу для взыскания дебиторской задолженности

Алименты: проводки в бухучете

Бухучет таких взысканий для некоммерческих организаций ведется на дебете счета 70 «Расчеты с персоналом по оплате труда» и кредите счета 76 «Расчеты с разными дебиторами и кредиторами».

Порядок начисления и уплаты для бюджетных учреждений утвержден Инструкцией № 174н (пп. 127, 139, 140) и Инструкцией № 157н.

Представим основные проводки для НКО и бюджетных учреждений в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Бухучет в некоммерческих организациях | |

| Дт 70 Кт 76 | Начислены надлежащие взыскания |

| Дт 76 Кт 50 | Выданы алименты из кассы: проводка |

| Дт 76 Кт 51 | Перечисление суммы взыскания на расчетный счет |

| Бухучет в бюджетных учреждениях | |

|

Дт 0.302.11.830 Кт 0.304.03.730 |

Удержана сумма взыскания по исполнительному листу |

|

Дт 0.304.03.830 Кт 0.201.34.610 |

Сумма выдана из кассы |

|

Дт 0.304.03.830 Кт 0.201.11.610 |

Перечисление денежных средств на расчетный счет |

Проводки при выплате через кассу или перечисление на расчетный счет

Пример бухгалтерских проводок в таком случае может быть не только при перечислении расчётный (Деб. 76 — Кр. 51), но и выплате через кассу. В этом случае, как уже было написано ранее, 14500 руб. из примера перечислялись бы по д. 76 и к. 50.

Дополнительная информация! Некоторым семьям также могут выдать бюджетные средства на социальные нужды, что также учитывается в организациях где есть лица-бюджетники (является обязательным во многих организациях уже за счёт их собственного бюджета).

Начисления в бухгалтерии является довольно распространённым процессом. Все эти правила довольно просты и любой бухгалтер должен их придерживаться.

Проводки по алиментам с заработной платы

Удержание алиментов по исполнительным документам ведется по дебету счетов, на которых начисляется доход работнику, и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», к которому открывают субсчет «Алименты». Ведь не все доходы работника, с которых взыскиваются алименты, отражают по счету 70 «Расчеты с персоналом по оплате труда». Для отражения доходов от сдачи в аренду имущества следует применять счет 73 «Расчеты с персоналом по прочим операциям» согласно Инструкции по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31.10.2000 № 94н.

С каких выплат необходимо производить отчисления

Производить выплаты в пользу детей нужно со всех «трудовых» доходов, которые получает алиментоплательщик. К таковым относятся:

- заработная плата, как на основном месте работы, так и по совместительству;

- доходы от предпринимательской деятельности;

- отпускные;

- больничные;

- надбавки за вредные условия труда, за тяжёлые климатические условия, которые выплачивают работникам;

- премии и иные вознаграждения, имеющие непосредственное отношение к трудовой деятельности плательщика.

Нельзя производить удержания со следующих доходов:

- полученные от возмещения вреда здоровью или по потере кормильца;

- компенсации, которые выплачиваются государственными органами власти населению, в связи с чрезвычайными ситуациями;

- командировочные;

- материальная помощь от работодателя;

- различные пособия;

- материнский капитал, выдаваемый при рождении второго или последующего ребёнка;

Размер удержаний

В ст. 81 СК РФ сказано, что начисление алиментов в пользу ребёнка / детей может производиться как в фиксированном размере, так и в процентах от заработной платы. Суд, как правило, устанавливает уплачивающему алименты именно в процентах:

- на одного ребёнка нужно перечислять не более четверти от зарплаты;

- на двоих детей – не более трети;

- на троих и более – не более половины.

Если же родители договорились между собой, то алименты могут быть выплачены в фиксированной сумме.

Организация не должна знать о том, что их работник является алиментоплательщиком. Оповещение руководителя входит в обязанности такого работника.

Правила удержания алиментов

Алименты могут быть удержаны из зарплаты только в случае полной оплаты налога на доходы. Кроме того, в оплате помощи по содержанию ребенка могут учитываться все возможные источники прибыли у плательщика. Кроме основного заработка, алименты могут вычисляться из дополнительной оплаты труда, премий или прибыли, полученной за сдачу в аренду недвижимого имущества. Чтобы правильно рассчитать нужную сумму по выплатам, нужно ознакомиться с «инструкцией по применению Плана счетов бухгалтерского учета». Это поможет избежать ошибочных выплат или других проблем, которые в последствии могут привести к возникновению задолженности или получению штрафа.

Все издержки и средства, которые затрачиваются для перевода финансовой помощи опекуну ребенка плательщика, изымаются со счета человека, уплачивающего алименты. Таким образом с зарплаты сотрудника сначала снимаются средства за уплату НДФЛ, после рассчитываются алименты, а в конце к полученной суме прибавляют ожидаемые расходы на пересылку средств опекуну ребенка.

Согласно Семейному кодексу РФ, алименты могут составлять денежную сумму, которая не превышает 50% от заработной платы. Но также существуют исключения, оговоренные в проводке по выплатам. Для вычитания средств в пользу несовершеннолетнего ребенка используется кредит 76 счета и дебет 70. Все остальные доходы могут учитываться на условиях, оговоренных проводкой дебет 73 и счетом кредита 76.

Правила удержания

Индексирование суммы уплаты зависит от минимального размера оплаты труда (МРОТ). Во-первых, несмотря на количество несовершеннолетних детей сотрудников, больше половины (50%) доходов за труд работника нельзя удерживать. Во-вторых, если исполнительных листов несколько, а бывает и такое, то в этом случае величина выплат может доходить до 70%, тут исполняются требования всех, кому причитается подобная компенсация. Таким образом, независимо от уровня доходов работника, права и обязанности всех сторон должны быть учтены.

Удержание долгов назначается в судебном порядке

Удержание алиментов, проводки и их запись будут отражаться в бухгалтерской отчётности компании. Соблюдение всех правил со стороны работника регулируется также Федеральной службой судебных приставов. Отдельно следует выделить и исполнительный лист, который выдаётся судебным органом в результате принятия решения и содержит в себе все детали дела, в том числе и банковские реквизиты сторон. Включает также сроки исполнения постановления уполномоченного органа.

Порядок удержание алиментов работника

При удержании доли заработной платы сотрудника бухгалтерии надлежит в точности соблюдать все указания в соглашении, письменном заявлении, либо исполнительном документе. Ожидать распоряжений руководителя или писать какое-либо дополнительное заявление не понадобится, поскольку любой из этих документов сам по себе является достаточным основанием для начала процесса перевода средств.

Бухгалтер вправе принять лишь оригинал документа. То есть если алиментоплательщик работает сразу на несколько организаций либо же потерял документ, копии будет недостаточно. Понадобится раздобыть дубликат: исполнительный лист и судебный приказ берутся в суде.

Бухгалтер вправе принять лишь оригинал документа. То есть если алиментоплательщик работает сразу на несколько организаций либо же потерял документ, копии будет недостаточно. Понадобится раздобыть дубликат: исполнительный лист и судебный приказ берутся в суде.

Алиментную часть надлежит удерживать из зарплаты, наработанной со дня, записанного в документе, и переводить получателю в течение трех дней после начисления заработной платы. Даже если к работодателю документ пришел с опозданием, денежные средства все равно будут удержаны за весь предыдущий период.

Индивидуальный предприниматель, к примеру, сам несет ответственность за правильный расчет процентов, отчисляемых из заработной платы. При затруднениях такого рода бизнесмену необходимоприбегать к помощи приставов.

С каких доходов удерживаются алименты? Удержание алиментов выполняется с любого типа заработка работника:

- с заработной платы;

- с премиальных;

- с надбавок и доплат (сверхурочное время, ночное время, совмещение; за звание, за квалификацию, за выслугу лет и прочее);

- с гонораров (авторские вознаграждения);

- с отпускных и компенсаций на неиспользованный отпуск;

- с содержания государственных и муниципальных служащих;

- с выплаты педагогам и медработникам.

Компенсации, с которых невозможно производить удержание алиментов:

- за командировку;

- за перевод на службу или работу в иную местность;

- за питание в лечебно-профилактическом учреждении;

- за починку или замену собственного инструмента, применяемого в работе.

Выплаты, с которых запрещено удержание алиментов:

Выплаты, с которых запрещено удержание алиментов:

- пособие по беременности и родам (за исключением выплат по больничному листу);

- материальная помощь, связанная со свадьбой, рождением младенца, смертью близких родственников, со стихийными бедствиями.

- материнский капитал.

Способы перечисления выплат

Уплата алиментных выплат может проводиться любым удобным для получателя способом. По взаимной договоренности, по исполнительному документу или по добровольному заявлению, средства могут направляться:

- На счет в банке по указанным реквизитам. Бухгалтер совершает проводку: Д70 и К76 (банк удержал сумму за перевод денег), Д 76 и К 51 (алименты переводятся с расчетного счета).

- По почте. На обратной стороне талона записываются данные по расчету алиментных выплат: размер зарплаты, доля удерживаемых алиментов, НДФЛ и дата. В бухучете отмечают проводки: Д 76 и К 57.

-

Наличными в кассе компании, где работает плательщик. Выдаются в руки как самому получателю, так и доверенному лицу.

Кассир при этом записывает данные с паспорта или с любого другого удостоверения личности и делает проводку: Д 76 и К 50.

Бумаги, согласно которым бухгалтер обязан перечислять алименты, считаются документами строгой отчетности.

Последствия подразумеваются и в случае, если выплаты произведены свыше положенного по документу, излишек могут удержать с самого бухгалтера.

В ситуации, когда алименты не были удержаны намеренно, предусмотрена ответственность, определяемая тяжестью правонарушения. Последствия неправомерных действий:

- штраф величиной в заработную плату за 18 месяцев, но не больше 200 000 рублей;

- лишение права занимать соответствующую должность до 5-ти лет;

- общественно полезные работы до 480 рабочих часов;

- принудительные работы до 2-х лет;

- арест до 6 месяцев;

- лишение свободы до 2-х лет.

Бухгалтерские проводки по алиментам с заработной платы

Бухучет таких взысканий для некоммерческих организаций ведется на дебете счета 70 «Расчеты с персоналом по оплате труда» и кредите счета 76 «Расчеты с разными дебиторами и кредиторами».

Порядок начисления и уплаты для бюджетных учреждений утвержден Инструкцией № 174н (пп. 127, 139, 140) и Инструкцией № 157н.

| Бухгалтерская запись | Наименование операции |

|---|---|

| Бухучет в некоммерческих организациях | |

| Дт 70 Кт 76 | Начислены надлежащие взыскания |

| Дт 76 Кт 50 | Выданы алименты из кассы: проводка |

| Дт 76 Кт 51 | Перечисление суммы взыскания на расчетный счет |

| Бухучет в бюджетных учреждениях | |

|

Дт 0.302.11.830 Кт 0.304.03.730 |

Удержана сумма взыскания по исполнительному листу |

|

Дт 0.304.03.830 Кт 0.201.34.610 |

Сумма выдана из кассы |

|

Дт 0.304.03.830 Кт 0.201.11.610 |

Перечисление денежных средств на расчетный счет |

В качестве трудовых доходов для выплаты алиментов признаются самые разные денежные поступления:

- оклад и премии;

- отпускные;

- выплаты по больничным листам;

- надбавки;

- доходы от предпринимательской деятельности;

- подработка по совместительству и самозанятости.

Нельзя снимать алименты только с некоторых видов:

- пособия;

- компенсации за причинение вреда;

- материальная помощь;

- командировочные;

- материнский капитал.

Если алиментщик выражает желание уплачивать содержание получателю, не дожидаясь исполнительного листа, он может написать заявление в бухгалтерию, чтобы та ежемесячно производила необходимые отчисления.

К заявлению может прилагаться исполнительный лист. Впрочем, это не обязательно, так как не всегда дело доходит до суда.

Если работник является бюджетником, то это не отменяет его обязанности в уплате алиментов. Но так как в бюджете используется другой план счетов, то проводки, которые должна сделать бухгалтерия, будут иными:

Дт 030200000 «Расчеты по принятым обязательствам» Кт 030403730 «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда».

Для перечисления денег совершается запись:

Дт 030403830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» Кт 020121610 «Выбытия денежных средств учреждения со счетов в кредитной организации».

Удержание долгов назначается в судебном порядке Удержание алиментов, проводки и их запись будут отражаться в бухгалтерской отчётности компании.

Соблюдение всех правил со стороны работника регулируется также Федеральной службой судебных приставов.

Сроки осуществления удержаний и порядок их отражения в учете.

Согласно п. 3 ст. 98 Закона № 229-ФЗ организации, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. В трехдневный срок со дня осуществления выплат в пользу должника они обязаны переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Взысканные по исполнительному листу суммы могут быть перечислены взыскателю по почте или на его счет в банке. Информация о реквизитах, по которым необходимо перечислять взысканную с должника сумму, должна содержаться в исполнительном документе (исполнительном листе, судебном приказе, постановлении уполномоченного органа) или постановлении судебного пристава-исполнителя об обращении взыскания на доходы должника (пп. 9 п. II Памятки).

Фактический адрес взыскателя является обязательным реквизитом исполнительного документа (ст. 13 Закона № 229-ФЗ). Получается, что если исполнительные документы не содержат ни адрес взыскателя, ни банковские реквизиты взыскателя, то учреждение, осуществляющее выплаты в пользу работника-должника, не обязано перечислять исчисленные суммы удержаний. Вместе с тем в пп. 9 п. II Памятки рекомендуется в случае, когда адрес лица, в пользу которого взыскиваются алименты, неизвестен, перечислять алименты на расчетный счет структурного подразделения территориального органа ФССП.

В соответствии с п. 273 Инструкции № 157н для учета расчетов по удержаниям из заработной платы и денежного довольствия, стипендий или иных периодических платежей для безналичного перечисления по исполнительным листам и другим документам применяется счет 304 03 «Расчеты по удержаниям из выплат по оплате труда».

Согласно п. 108 Инструкции № 162н в бюджетном учете казенного учреждения данный счет отражается в корреспонденции:

-

с дебетом счета 1 302 00 000 «Расчеты по принятым обязательствам» – при начислении удержаний по исполнительным листам;

-

с кредитом счетов 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом», 1 201 21 610 «Выбытия денежных средств учреждения со счетов в кредитной организации» – при перечислении удержанных сумм.

Рассмотрим порядок отражения в бюджетном учете операций по начислению и перечислению удержаний по исполнительным листам на примере.

На основании исполнительного листа казенное учреждение ежемесячно удерживает из заработной платы сотрудника алименты в размере 25 % от его заработной платы, которая составляет 20 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1 % от суммы алиментов.

В бюджетном учете казенного учреждения указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислена заработная плата сотруднику |

1 401 20 211 |

1 302 11 730 |

20 000 |

|

Удержан НДФЛ (20 000 руб. x 13 %) |

1 302 11 830 |

1 303 01 730 |

2 600 |

|

Поступили в кассу с лицевого счета денежные средства для выплаты заработной платы сотруднику (20 000 — 2 600) руб. |

1 210 03 560 Забалансовый счет 17 (КОСГУ 510) |

1 304 05 211 |

17 400 |

|

1 201 34 510 Забалансовый счет 17 (КОСГУ 510) |

1 210 03 660 Забалансовый счет 18 (КОСГУ 610) |

||

|

Удержана сумма алиментов* (20 000 — 2 600) руб. x 25 % |

1 302 11 830 |

1 304 03 730 |

4 350 |

|

Удержана сумма почтового сбора при переводе алиментов (4 350 руб. x 1 %) |

1 302 11 830 |

1 304 03 730 |

43,5 |

|

Выдана сотруднику заработная плата за вычетом произведенных удержаний (20 000 — 2 600 — 4 350 — 43,5) руб. |

1 302 11 830 |

1 201 34 610 Забалансовый счет 18 (КОСГУ 211) |

13 006,5 |

|

Выданы кассиру под отчет денежные средства для осуществления почтового перевода (4 350 + 43,5) руб. |

1 208 11 560 |

1 201 34 610 Забалансовый счет 18 (КОСГУ 211) |

4 393,5 |

|

Отражен почтовый перевод алиментов через кассира на основании авансового отчета с приложением квитанции о сумме почтового перевода и почтового сбора: |

|||

|

– в сумме алиментов |

1 304 03 830 |

1 208 11 660 |

4 350 |

|

– в сумме почтового сбора |

1 304 03 830 |

1 208 11 660 |

43,5 |

* Сумма удержаний по исполнительным документам начисляется по расчетной ведомости (ф. 0504402), расчетно-платежной ведомости (ф. 0504401).

* * *

В заключение отметим, что требования судебного пристава-исполнителя обязательны для всех организаций, граждан и должностных лиц на территории РФ. За неисполнение требований по исполнительному листу учреждению, осуществляющему выплату заработной платы или иных доходов работнику-должнику, и его должностным лицам грозит штраф от 50 000 до 100 000 руб. и от 15 000 до 20 000 руб. соответственно (п. 3 ст. 17.14 КоАП РФ).

Бухгалтерский учет

Для учета расчетов с физическими лицами по удержаниям из заработной платы алиментов, штрафов по исполнительным листам, а также сумм материального ущерба по решению администрации учреждения используется счет 0 304 03 000 «Расчеты по удержаниям из оплаты труда» согласно Инструкции N 25н <1>.

<1> Приказ Минфина России от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету».

Аналитический учет по счету ведется в Карточке учета средств и расчетов.

Операции по счету оформляются следующими бухгалтерскими записями:

- суммы, удержанные из оплаты труда и стипендий, отражаются по дебету соответствующих счетов аналитического учета счета 0 302 00 000 «Расчеты с поставщиками и подрядчиками» и кредиту счета 0 304 03 730 «Увеличение кредиторской задолженности по удержаниям из оплаты труда»;

- перечисление удержанных сумм отражается по дебету счета 0 304 03 830 «Уменьшение кредиторской задолженности по удержаниям из оплаты труда» и кредиту счетов 0 201 01 610 «Выбытие денежных средств учреждения с банковских счетов», соответствующих счетов аналитического учета 0 305 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов», 0 201 04 610 «Касса».

Пример 1. В бухгалтерию учреждения в декабре 2005 г. поступил исполнительный лист на сотрудника С.И. Попова. Согласно постановлению суда с него нужно удерживать алименты в размере 25% всех получаемых им доходов в пользу А.Г. Поповой на содержание несовершеннолетней дочери начиная с 01.12.2005.

В июне 2006 г. ему были начислены:

- заработная плата с учетом районного коэффициента — 5000 руб.;

- единовременная премия за рационализаторство — 1000 руб.;

- компенсация расходов по командировке — 300 руб.;

- материальная помощь на похороны матери — 4000 руб.

При расчете алиментов необходимо учесть только заработную плату с учетом районного коэффициента. Алименты не взыскиваются с суммы материальной помощи, компенсационных выплат за работу и единовременных премий, которые не носят постоянного характера.

Учитывая, что доход С.И. Попова с начала года составил 39 000 руб., стандартные вычеты ему предоставляются: на него — 1200 руб. (400 руб. x 3 мес.) и как одинокому родителю — 6000 руб. (1200 руб. x 5 мес.). Сумма удержанного НДФЛ за 5 месяцев составит 4134 руб.

Рассчитаем общую сумму НДФЛ. Общий доход равен 49 000 руб. (39 000 руб. за 5 месяцев и 10 000 руб. за июнь (5000 + 1000 + 4000)). Налог составит 4914 руб. ((49 000 — 1200 — 6000 — 4000) x 13%).

Поскольку не все доходы входят в базу для исчисления алиментов, не вся сумма НДФЛ уменьшает расчетную базу для алиментов. Налог, который относится к расчетной базе по алиментам, равен 650 руб. (5000 руб. x 13%).

Сумма алиментов составит 1088 руб. ((5000 — 650) руб. x 25%). Алименты перечисляются почтовым переводом. Услуги почты по переводу денег оплачивает С.И. Попов (ст. 109 СК РФ). Стоимость почтовых услуг составит 3% суммы перевода. Таким образом, при расчете удержаний необходимо учесть и почтовые расходы, величина которых равна 33 руб. (1088 руб. x 3%).

Сумма, которую получит С.И. Попов, составит 8099 руб. (10 000 — 780 (НДФЛ) — 1088 (алименты 25%) — 33 (почтовый сбор)).

В бухгалтерском учете данные операции будут отражены следующим образом.

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислена заработная плата работнику |

2 106 04 340 |

2 302 01 730 |

10 000 |

|

Удержан НДФЛ из заработной платы |

2 302 01 830 |

2 303 01 730 |

780 |

|

Удержаны алименты по исполнительному листу в пользу А.Г. Поповой |

2 302 01 830 |

2 304 03 730 |

1 088 |

|

Удержан почтовый сбор на перечисление алиментов |

2 302 01 830 |

2 304 03 730 |

33 |

|

Выдана из кассы заработная плата С.И. Попову |

2 302 01 830 |

2 201 04 610 |

8 099 |

|

Перечислены алименты А.Г. Поповой |

2 304 03 830 |

2 201 01 610 |

1 088 |

|

Оплачены расходы на почтовый перевод по перечислению алиментов |

2 304 03 830 |

2 201 01 610 |

33 |

Обязательные удержания

К обязательным удержаниям относят налоги с доходов сотрудника – НДФЛ. Для разных категорий работников своя налоговая ставка.

Дебет 70 Кредит 68 НДФЛ.

Также к этой категории относят проводки удержания по исполнительным листам (предписания судов, комиссий, контролирующих органов и т.д.).

Дебет 70 Кредит 76.

Выплата удержанных обязательств в пользу взыскателя производится в исполнительном документе или в течение трех дней и оформляется записью:

Дебет 76 Кредит 51.

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.).

Пример проводок: удержан НДФЛ из заработной платы

Сотруднику начислена заработная плата в размере 35 000 руб. Он является резидентом, ставка по НДФЛ 13%. Ежемесячно с него удерживаются алименты в размере 7000 руб.

Выплаты, предназначенные для удержания денежных средств

Установлены определенные размеры выплат. Для одного ребенка выплаты составляют ¼ (25%) часть от всех начислений, подлежащих для расчета, для двух детей – 1/3 (33%), а для трех и более – ½ (50%). Что касается выплат недееспособным родителям, то здесь бухгалтер руководствуется постановлением суда, который определил точную сумму, выплачиваемую ребенком ежемесячно на содержание родителей.

В расчет денежной суммы алиментов входят следующие виды выплат плательщику:

- все виды начислений по заработной плате, как на основном месте работы, так и на дополнительном, если оно имеется;

- в начисления входят дополнительные вознаграждения на всех имеющихся работах.

В качестве дополнительных денежных средств подразумеваются все выплаты, которые начисляются государственным или муниципальным служащим.

Здесь следует упомянуть и вознаграждения, которыми был удостоен гражданин, выплачивающий деньги по иску. Гонорары, регулярно выплачиваемые работникам искусства, также входят в число общих начислений для расчета алиментов. Даже компенсация за питание работника предприятием войдет в общую сумму. В случае выплат в определенной и утвержденной сумме, здесь расчетов не производят, но следят, чтобы начисление пособий не составляло более половины от всех начислений работнику, с которого необходимо удержать денежные средства.

В представленном законодательном перечне содержится список сумм, которые не входят в расчет алиментов. Например, выплаты гражданину в связи с рождением ребенка, смертью близкого родственника или прочие средства, выданные в качестве материальной помощи, не учитываются в расчетах. Сюда относят и все компенсации по командировкам, переводам и прочие подобные материальные начисления. Если же плательщик является частным предпринимателем, с него будут удерживать алименты из расчета всех доходов, которые он получает за месяц. Здесь имеется в виду доход от предпринимательской деятельности, сдачи в аренду собственного помещения или оборудования и прочие доходы.

Разобравшись с суммами, которые участвуют в расчетах и начислении алиментов, следует подробно рассмотреть данный вопрос с точки зрения бухгалтерских расчетов. Выплаты имеют собственные проводки в бухгалтерском балансе. Чтобы ответить основательно на все вопросы, следует рассмотреть конкретный пример.