Как заполнить универсальный передаточный документ

Содержание:

- Как заполнить УКД

- Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

- УПД со статусом 2

- Заключительные строки документа

- Новый счет-фактура в 1С

- Порядок заполнения нового бланка УПД

- Рекомендации по заполнению отдельных реквизитов формы

- Причины разработки УПД

- Как ИП заполнить универсальный передаточный документ

- Код вида товара

- Инструкция по заполнению

- Зачем он нужен

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Счет-фактура с 1 июля 2021 — что изменилось?

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Когда применяется документ?

- УПД при различных операциях

- Отражение документа первого статуса в налоговом учете

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и могут совпадать либо отличаться: в строке отмечена более поздняя, чем в (1).

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

УПД со статусом 2

Если счет-фактуру выставлять не нужно, оптимально использовать этот универсальный передаточный вариант.

Образец, как заполнить УПД, если в разделе его статуса стоит 2

Правила заполнения универсальной передаточной формы со статусом 2 в основном аналогичны статусу 1 и приведены выше. Но есть и отличия. Свели их в таблице.

| Не заполняются сведения о ставке и сумме НДС | 7-8 графы таблицы |

| Не вписывается страна и ГТС | 10, 10а и 11 |

| Не заполняют графы в табличной части | 4, 5 и 6 |

| Не заполняют строки в подразделе счета-фактуры | 2а, 2б, 3, 4, 5, 6а, 6б |

| Данные о доверенности покупателя внесет продавец, если у него есть эта информация.

Если таких данных нет, то их внесет покупатель при приемке |

9 |

| Строки в обоих экземплярах заполнит покупатель при приемке товара. Один экземпляр вернет поставщику. | 16-20 |

Заключительные строки документа

В последних строках содержатся сведения о должностных лицах, ответственных за сделку и подготовку бумаг.

В конце можно проставить печати экономических субъектов (печать ИП или ООО), хотя закон этого и не требует.

- В строке 18 отражены сведения о лице, ответственном за оформление сделки с позиции покупателя. Вписывают ФИО и должность, затем ставится подпись. В случаях, когда тот же самый работник действует как представитель экономического субъекта (к примеру, по доверенности на получение товара) и его подпись уже стоит в пункте 15, дублировать ее не нужно. Указывают только ФИО и должность. Если же в оформлении операции участвует несколько человек, добавляют дополнительные строчки (18а, 18б и так далее), куда вносят сведения о каждом из них в отдельности.

- Строка 19 содержит данные лица или экономического субъекта, ответственного за составление бланка со стороны покупателя. Это может быть сотрудник, который занимается бухгалтерским учетом. Если в документе уже проставлена печать с полным названием субъекта, ответственного за составление бланка, повторное введение данных не требуется.

В конце остается место для печати. Не является обязательным для заполнения разделом.

Новый счет-фактура в 1С

Шапка счета-фактуры

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

- Счет-фактура;

- Универсальный передаточный документ.

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п счета-фактуры;

- № … от — номер и дата документа отгрузки по этим позициям (документа реализации).

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п УПД;

- № … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

При формировании печатной формы счета-фактуры, перевыставленного комитентом комиссионеру, из документа Отчет комиссионера (агента) о продажах строка 5а заполняется данными реквизитов из граф Документ№ … от на вкладке Главное. Т.е. номером Отчета комиссионера.

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Порядок заполнения нового бланка УПД

Сведения вносятся в бланк с помощью электронно-вычислительной техники и печатного оборудования. Отметки об отпуске товара и его принятии проставляются от руки.

В левом верхнем углу указывается статус УПД. Он может выступать в качестве счета-фактуры или передаточного акта (акта выполненных работ/оказанных услуг). Соответственно в окошке проставляется значение 1 или 2.

Далее в «шапке» бланка содержится информация о продавце:

- полное наименование;

- юридический адрес;

- ИНН/КПП.

Там же указываются наименования и адреса грузоотправителя и грузополучателя. Далее следуют сведения о платёжном документе, в соответствии с которым были перечислены деньги в счёт оплаты товара.

После этого в новую форму УПД вносятся наименование, адрес и ИНН/КПП покупателя. В последнюю строку универсального передаточного документа вписывается валюта расчёта.

НАЖМИТЕ ДЛЯ УВЕЛИЧЕНИЯ

Центральную часть бланка занимает таблица. В столбцы вносится следующая информация:

- в графе «А» — порядковый номер записи о товаре;

- в столбце «Б» — код ТН ВЭД ЕАЭС;

- 1 графа – коммерческое наименование товара в соответствии с положениями договора (заявкой, спецификацией);

- в столбец 2 вносятся единицы измерения товара (например, штуки), и указывается условное обозначение;

- 3 столбец – количество отгружаемого товара;

- 4 графа – цена 1 единицы;

- 5 графа – стоимость всех товаров без учёта налогов;

- 6 столбец – размер акциза;

- в 7 столбце формы УПД указывается действующая ставка НДС;

- в 8 столбец вписывается сумма налога, которая подлежит уплате покупателем;

- в 9 графу универсального передаточного документа вносится информация о полной стоимости товара;

- в 10 столбце указывается код страны происхождения продукции и краткое наименование государства в соответствии с классификатором (актуально при отгрузке на экспорт или поставке ранее ввезённого товара);

- в 11 графе проставляется номер таможенной декларации, по которой товар был импортирован в страну, присвоенный при регистрации документа.

Под таблицей указывается количество листов УПД. Также ставится подпись, фамилия и инициалы руководителя организации (или иного уполномоченного на подписание документа лица) и главного бухгалтера. Должностные лица заверяют подлинность указанных в таблице универсального передаточного документа сведений.

Далее указывается, на основании какого документа был передан груз. Это может быть доверенность или договор. Также заполняются сведения о перевозчике, если для доставки было заключено соглашение с транспортной компанией.

Слева внизу бланка УПД расположены поля, предназначенные для внесения сведений об отгрузке товара:

- должность, подпись, фамилия и инициалы лица, отпустившего имущество;

- дата отгрузки;

- иные сведения;

- сведения о лице, ответственном за оформление УПД: подпись, должность, фамилия и инициалы;

- оттиск печати.

Заверять информацию о товаре может один уполномоченный представитель продавца, а фактически отгружать продукцию – другой.

Справа находится аналогичное поле, заполняемое работником организации-покупателя:

- должность, подпись, фамилия и инициалы лица, принявшего товар;

- дата получения имущества;

- иная информация, например, ссылки на другие документы, оформленные при приёмке;

- должность, Ф.И.О. и подпись лица, ответственного за оформление факта хозяйственной жизни;

- оттиск печати.

УПД составляется в нескольких экземплярах. 1 заполненный образец должен остаться у получателя груза, и минимум 1 заполненный и подписанный бланк будет направлен продавцу с отметкой о получении.

Вопросы и ответы

Вопрос 1: Как нумеровать УПД, если организация поставщик выписывает покупателям счета-фактуры + накладные и УПД со статусом «1» вперемешку?

Ответ: Для универсального передаточного документа со статусом «1» нужно использовать последовательную нумерацию, единую со счет-фактурами (хронологический порядок). Если УПД имеет статус «2», то нумеровать можно на усмотрение поставщика, закон данный момент не регламентирует.

Вопрос 2: Поставщик одновременно поставляет товар покупателю и оказывает сопутствующие услуги в связи с приобретением. Можно ли отгрузку товара и услуги отразить в одном УПД?

Ответ: Да, это возможно и не противоречит законодательству.

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений

|

№ Строки, графы |

Реквизит УПД |

Возможные значения, рекомендации и пояснения |

|---|---|---|

|

строки (1) – (7) графы 1–11 |

— |

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

|

строка |

Товар (груз) передал/ услуги, результаты работ, права сдал |

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного. |

|

Строка |

Товар (груз) получил/ услуги, результаты работ, права принял |

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, для указания должности, ФИО и подписи второго ответственного лица. |

|

М.П. |

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

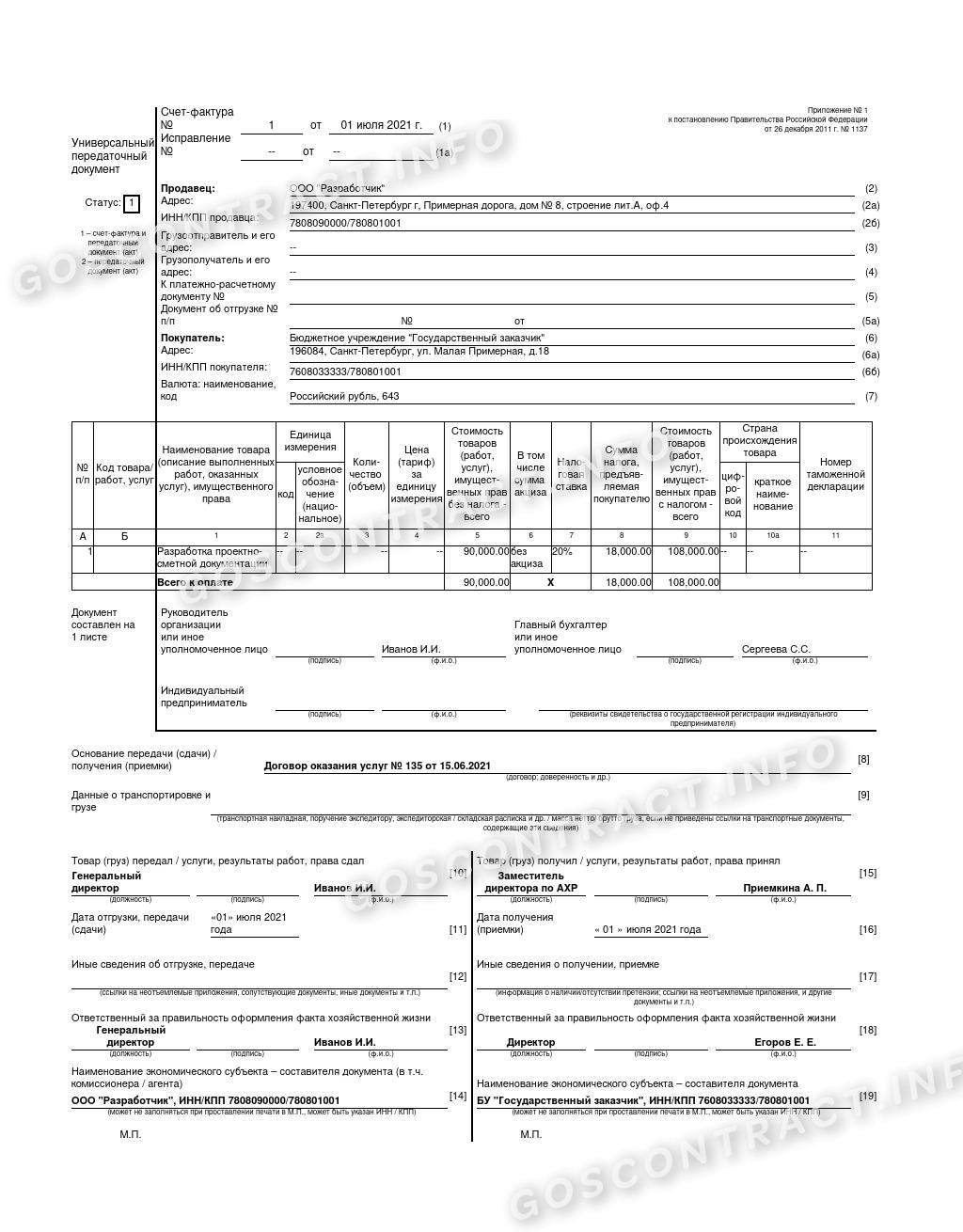

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Причины разработки УПД

Счет-фактура и любой из документов первички (к примеру, накладная) включают одинаковые данные, поэтому они дублируются. Решено было создать новый документ, чтобы сократить временные рамки, необходимые для поиска и обработки информации. Но возможность сделать новую форму появилась только 2013 году, поскольку ранее законодательство обязывало применять однотипные бланки первички.

Новый закон “О бухучете” № 402-ФЗ вышел в декабре 2011 года. Для обсуждения форумчанам сообщества для бухгалтеров на сайте ФНС РФ был выложен проект будущего документа. Изначально его наименование звучало как единый отгрузочный документ, затем оно было откорректировано. Поэтому расшифровка УПД в бухгалтерии стала звучать как универсальный передаточный документ.

Для создания бланка Федеральная налоговая служба привлекла специалистов, которые ранее разрабатывали приложения “1С”. В конце октября 2013 года окончательный вариант был опубликован на официальном портале ФНС. С того времени его разрешалось использовать. Дополнительно сотрудники налоговой приложили письмо, в котором разъяснялось, для каких операций применяется УПД, как делается оформление универсального передаточного документа и заполняются его отдельные графы.

Как ИП заполнить универсальный передаточный документ

Предприниматели не являются плательщиками НДС, если применяют налоговые спецрежимы (УСН, ЕНВД, ПСН). Поэтому НДС покупателям они не выставляют. Не предъявляют налог заказчикам и компании на ОСНО, если осуществляют операции, освобожденные от налогообложения.

В подобных случаях не оформляют счета-фактуры, а если ИП применяет УПД, то и использует его в таких ситуациях исключительно в статусе передаточного документа (например, только накладной или акта передачи), кодируя его признаком «2» в поле, расположенном в левом верхнем углу. Отметка «1» в этом поле обозначает, что документ одновременно является счетом-фактурой и учетной первичной документацией. Статус с кодом «1» приемлем для плательщиков НДС, но в рассматриваемой нами ситуации НДС не начисляется, следовательно, важным аспектом становится указание признака «2».

При этом упрощается оформление УПД, поскольку отсутствует необходимость заполнения в УПД полей, являющихся обязательными для счетов-фактур. Это строка 5 в информационной части и следующие графы в табличной части документа:

- 6 –величина акциза по сделке (указывается «без акциза»);

- 7 – ставка налога («без НДС»);

- 8 – сумма налога, предъявляемая покупателю («без НДС»);

- 10 – код страны-производителя товара;

- 10а – название страны-производителя;

- 11– № таможенной декларации

В остальном УПД для ИП формируют по общим правилам, заполняя строки в информационной части документа:

- 1 – № документа в хронологическом порядке и дата его оформления;

- 2, 2а, 2б – данные продавца, его реквизиты;

- 3,4 – информация об отправителе и получателе груза. Заполняют, если реализуют товары (при предоставлении услуг или работ проставляют прочерк). Если поставщик одновременно является отправителем груза, то в стр. 3 фиксируют фразу «он же». Если же покупатель и грузополучатель — одно лицо, то необходимо продублировать название получателя и его адрес (здесь отметка «он же» исключена);

- 5 – № платежного поручения. Заполняется, если производилась предоплата. При отсутствии аванса или перечислении средств в день отгрузки, строка прочеркивается;

- 6, 6а, 6б – данные покупателя (наименование, адрес, ИНН/КПП);

- 7 – код используемой валюты;

- 8 – идентификатор госконтракта.

Табличную часть УПД ИП, не работающие с НДС, заполняют, как уже отмечено, без указания ставки и суммы налога и упоминаний о стране-производителе товара и декларации таможни.

- по ОКВЭД – для работ;

- по ОКУД – по услугам;

- артикул для товара.

Далее заполняют графы:

- 1, 1a, 2 – название товаров/услуг и единицы измерения. В гр. 1а фиксируют код товара по ТН ВЭД ЕАЭС, если речь в документе идет об экспорте из РФ в страны ЕАЭС. В других ситуациях строка прочеркивается;

- 3 – количество реализуемых ценностей/услуг. Если количественное значение определить нельзя – ставят прочерк;

- 4 – цена за единицу;

- 5 и 9 – общая стоимость товаров/услуг.

Заполненный образец УПД без НДС будет приведен ниже.

Код вида товара

Графа таблицы, описывающей предоставленные товары/услуги, обозначенная в образце (1а) — «Код вида товара» и заполняется в зависимости от географии отгрузок. Если предприятие проводит доставку продукции в страны, принадлежащие к ЕАЭС (евразийский экономический союз), в графе указывается номер спец.документа. На данный момент, это регламент товарной номенклатуры для внешней экономической деятельности государств — членов содружества. Данные берутся из решения совета ЕЭК от 16 июля 2012 года. Условие относится к отгрузкам на территорию:

- Беларуси;

- Армении;

- Казахстана;

- Киргизии.

Если доставка в страны союза не осуществляется, графа таблицы отмечается прочерком. Прочерк следует ставить напротив всех незадействованных граф, чтобы не создавалось впечатление пропущенного пункта.

Инструкция по заполнению

Правила оформления формуляра закреплены во втором приложении письма ФНС. Порядок, как правильно заполнить УПД покупателю товара построчно, — в таблице:

|

Строка УПД |

Содержание и рекомендации по заполнению |

|---|---|

|

Статус документа |

Предусмотрены два варианта заполнения:

|

|

Строчки со 2 по 7 |

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе. |

|

Единица измерения |

Указываем код 643 — российский рубль. Все операции в бухучете отражаются в рублевом эквиваленте! |

|

Таблица |

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк. Многие сервисы предлагают заполнить УПД бесплатно онлайн в 2021-м: это поможет избежать ошибок при формировании первичной документации. |

|

Подписи ответственных работников |

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности. |

|

Документ-основание |

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания. |

|

Подписи сторон |

В инструкции ФНС указано, как правильно подписывать передаточный акт: ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указываются дата подписания, ФИО и должность ответственного работника каждой стороны. Печать на универсальный передаточный документ ставить необязательно. |

Вот образец, как правильно заполнить УПД для товаров:

Для услуг:

Зачем он нужен

Множество реквизитов в счетах-фактурах и первичных документах повторяются. По этой причине возникла большая необходимость в единой форме

Правильность заполнения УПД (образец утверждали лучшие специалисты «1С») является важной часть работы специалиста. Универсальный передаточный документ помогает в ведении бухучета, списании затрат на налоги, запросе на налоговые вычеты по НДС

УПД с построчным заполнением нужен и в налоговом учете.

Осуществляется вычет налогов, которые предъявили, когда налогоплательщик приобретал товары либо услуги в Российской Федерации или же ввозил их на территорию страны.

У первичных документов есть своя отдельная роль в подсчете налогов на прибыль.

Документально подтвержденные расходы – затраты, зафиксированные в письменном виде с соблюдением требований закона. Налоговым учетом является система, которая содержит базу по налогу на основании первичного документа. Последние подтверждают информацию налогового учета.

Требования к ним утверждаются ФЗ «О бухгалтерском учете». Статья 9 гласит, что все факты хозяйственной жизни оформляются в первичном документе

При этом важно указание в документах всех основных реквизитов. Их форму выбирает лицо, занимающее руководящую должность предприятия

Перед тем, как заполнять УПД, стоит вспомнить, что традиционные первичные документы и счета-фактуры также продолжают использовать. Их Минфин РФ не отменило.

В основе УПД лежит счет-фактура. Однако изначальную ее форму дополнили реквизитами, которые ввело новое законодательство.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

17.06.2016

46421

71

Ликреонский

2

Счет-фактура с 1 июля 2021 — что изменилось?

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

В шапку счета-фактуры добавлена строка: PDF

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

Аналогичные изменения произошли в корректировочном счете-фактуре. Пройдемся по графам табличной части КСФ: PDF

- 1 — № п/п — номер строки в СФ, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

УПД при различных операциях

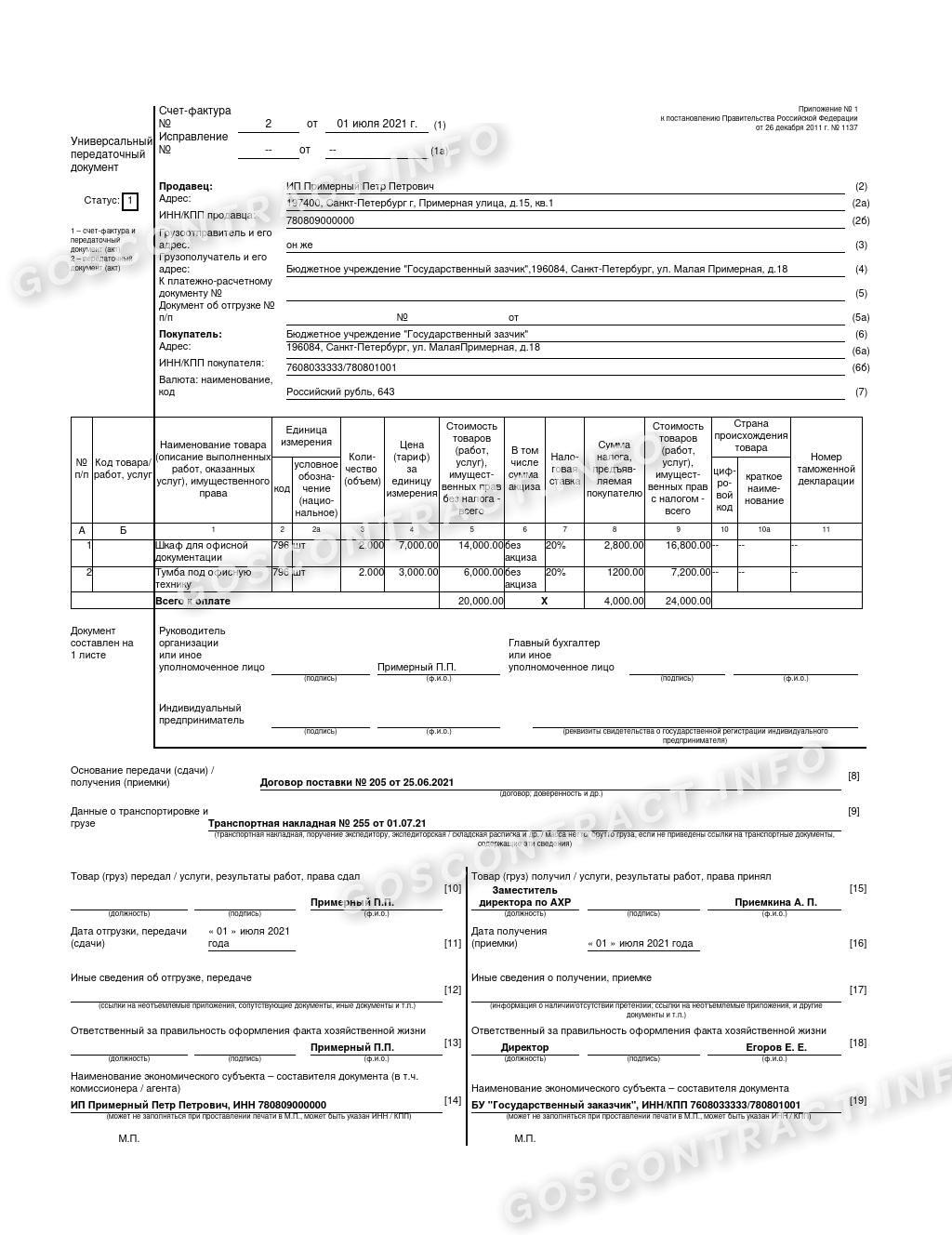

Далее рассмотрим различные образцы заполнения УПД.

УПД на услуги с НДС

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

ОБРАЗЕЦ УПД НА УСЛУГИ С НДС

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию. Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2»

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

ОБРАЗЕЦ УПД НА УСЛУГИ БЕЗ НДС

УПД при реализации

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

ОБРАЗЕЦ УПД НА РЕАЛИЗАЦИЮ С НДС

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

ОБРАЗЕЦ УПД НА ТОВАРЫ И РАБОТЫ

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.

Отражение документа первого статуса в налоговом учете

Продающая и покупающая стороны определяют расходы и прибыль с помощью УПД-документов.

Налог на прибыль у продавца

Датой признания официального дохода является период продажи товаров, обслуживания, имущественного права владения. Объем полученной материальной выгоды определяется на основании учетной документации и других бумаг, подлежащих налоговому учету.

Налог на прибыль у покупателя

С получателем аналогичная ситуация. Днем проведения расходных операций считается фактический момент, когда по передаточным УПД-бумагам были приняты товарные позиции, работы, потреблены оказываемые услуги.