Может ли индивидуальный предприниматель быть управляющим в ооо?

Содержание:

- Должностная инструкция директора предприятия

- О чем стоит помнить участникам сделки

- Что представляет собой управляющий ИП

- Порядок назначения директора ИП

- Плюсы передачи ИП функций по управлению

- Плюсы и минусы

- УПРАВЛЕНИЕ РУКОВОДИТЕЛЕМ (ЕДИНОЛИЧНЫМ ИСПОЛНИТЕЛЬНЫМ ОРГАНОМ): ПРАВА И ОБЯЗАННОСТИ, СПЕЦИФИКА ТРУДОВОГО ДОГОВОРА

- Особенности деятельности

- Может ли ИП ограничить свою ответственность

- Основные реквизиты индивидуального предпринимателя

- Коды статистики

Должностная инструкция директора предприятия

2) Директор предприятия

при выполнении своих должностных обязанностей должен знать : законодательные и нормативные правовые акты, регламентирующие производственно-хозяйственную и финансово-экономическую деятельность предприятия, постановления федеральных, региональных и местных органов государственной власти и управления, определяющие приоритетные направления развития экономики и соответствующей отрасли; методические и нормативные материалы других органов, касающиеся деятельности предприятия; профиль, специализацию и особенности структуры предприятия; перспективы технического, экономического и социального развития отрасли и предприятия; производственные мощности и кадровые ресурсы предприятия; технологию производства продукции предприятия; налоговое и экологическое законодательство; порядок составления и согласования бизнес-планов производственно-хозяйственной и финансово-экономической деятельности предприятия; рыночные методы хозяйствования и управления предприятием; систему экономических индикаторов, позволяющих предприятию определять свое положение на рынке и разрабатывать программы выхода на новые рынки сбыта; порядок заключения и исполнения хозяйственных и финансовых договоров; конъюнктуру рынка; научно-технические достижения и передовой опыт в соответствующей отрасли производства; управление экономикой и финансами предприятия, организацию производства и труда; порядок разработки и заключения отраслевых тарифных соглашений, коллективных договоров и регулирования социально-трудовых отношений; трудовое законодательство; правила и нормы охраны труда. Директор предприятия обеспечивает выполнение предприятием всех обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также хозяйственных и трудовых договоров (контрактов) и бизнес-планов.

О чем стоит помнить участникам сделки

Юристы рекомендуют выстраивать защиту от претензий, опираясь на практику. Принимая решения по спорам о природе договора между фирмой и руководителем, суды выясняют следующие моменты:

- История приобретения предпринимательского статуса. Если до заключения договора с компанией управляющий уже оказывал услуги фирмам, споры маловероятны. В случае регистрации ИП непосредственно перед сделкой добросовестность доказать сложно.

- Кто платит налог на прибыль (УСН, НДФЛ). Коммерсант должен самостоятельно рассчитывать свои обязательства перед бюджетом и перечислять средства с собственных счетов. Привлечение к составлению отчетности штатного бухгалтера фирмы недопустимо.

- Актуальность информации в ЕГРЮЛ. Передача управления предприятием стороннему менеджеру сопровождается внесением изменений в реестр. Отсутствие данных свидетельствует о недобросовестности участников сделки.

Таким образом, формального запрета на сотрудничество с управляющим-предпринимателем не существует. Однако перед заключением соглашения потребуется провести масштабную работу, направленную на защиту от рисков. Контракты организаций с частными бизнесменами подвергаются комплексному анализу, а суды часто встают на сторону контролирующих органов. В оформлении играет роль каждая мелочь.

Что представляет собой управляющий ИП

Не многие в курсе, что вместо генерального директора, управление компанией можно передать индивидуальному предпринимателю. При этом в отличие от первого он будет осуществлять свою деятельность на основании договора ГПХ, то есть, на него, согласно ст. 11 ТК РФ, не будут распространяться нормы трудового законодательства. Кроме того, работодателю не нужно будет производить страховые отчисления.

Возможность привлекать ИП в качестве исполнительного органа ООО допускается на основании ст. 42 закона № 14-ФЗ от 08.02.1998 г. Что касается АО, то положения, касающиеся о передачи полномочий предпринимателю, изложены в ст. 69 закона № 208-ФЗ от 26.12.1995 г. Кроме того, управление ИП может передать некоммерческая организация, например, ТСЖ.

Согласно ст. 53 ГК РФ, юрлицо может нанять несколько управляющих ИП. При этом наемные сотрудники смогут работать как совместно, так и самостоятельно. Но для реализации на практике данной задачи, соответствующее положение должно быть включено в устав организации. А также работодателю придется внести в ЕГРЮЛ сведения об изменении главы. Причем на подачу заявления в ФНС по форме № Р13014 отводится три рабочих дня с моменты смены руководителя организации.

В том случае, если гендиректор уволился из компании, а после зарегистрировался в качестве ИП для оказания управленческих услуг бывшему работодателю, то сведения об этом также передаются налоговикам.

Предприниматель, подписавший договор с организацией, фактически будет наделен основными обязанностями характерными для гендиректора. В частности, ему придется:

- подписывать документацию;

- принимать работников в штат предприятия;

- увольнять сотрудников;

- заключать различные гражданско-правовые сделки;

- решать вопросы текущей деятельности предприятия.

| Как было отмечено выше, предприниматель привлекается к руководству организацией на основании договора ГПХ в соответствии с принятым на собрании участников ООО решением. В силу ч. 3 ст. 42 закона № 14-ФЗ, именно на нем обсуждаются и согласовываются условия, на которых лицо будет исполнять обязанности управляющего, включая размер вознаграждения за добросовестное выполнение работы. | Оформленный договор подписывается лицом, возглавляющим проведение общего собрания участников, или же советом директоров компании в зависимости от того, что конкретно содержится в уставе фирмы. |

После утверждения протокола, который велся в процессе собрания участников организации, подписывается договор на управление ООО с управляющим ИП, после чего наемный сотрудник приступает к выполнению своих обязанностей. При этом осуществлять свои полномочия предприниматель сможет без предварительного оформления доверенности.

Порядок назначения директора ИП

В случае если ИП решил назначить на должность руководителя третье лицо, необходимо составить соответствующее трудовое соглашение, содержащее сведения о правах и обязанностях управляющего.

Случаи, когда назначение руководителя ИП является единственным выходом из проблемной ситуации:

- длительная болезнь предпринимателя, требующая его временного отсутствия;

- управление сетью предприятий;

- тяжелая семейная ситуация.

Порядок назначения на должность руководителя:

- выдача приказа о назначении того или иного сотрудника на должность управляющего;

- изучение новоиспеченным руководителем своих должностных обязанностей и полномочий, знакомство с должностными инструкциями;

- подписание трудового соглашения.

Скачать приказ о приёме на работу (форма Т-1)

Скачать приказ о назначении директора ИП (образец)

Скачать должностные инструкции коммерческого директора

Трудовой договор должен содержать следующие сведения:

- перечень функциональных обязанностей руководителя;

- законодательные требования к руководителю предприятия;

- информация о трудовом распорядке;

- детальное описание зон ответственности.

Чтобы менеджер имел возможность беспрепятственно выполнять свои обязанности, на его имя ИП выписывает доверенность. Для проведения платежей от имени ИП потребуется оформить специальную карточку с образцом подписи руководителя.

Данные относительно размера и сроков выплаты заработной платы, как правило, прописываются в трудовом соглашении, ознакомиться с которым претендент на должность менеджера должен перед подписанием документа.

Как показывает практика, в качестве управляющего назначается представитель обычной рабочей специальности из числа сотрудников ИП. Следует отметить, что даже в том случае, если на предприятии и есть штатный директор, последнее слово всегда остается за лицом, зарегистрировавшим ИП.

Варианты руководящих должностей в ИП:

- исполнительный или коммерческий директор;

- управляющий отделом или направлением;

- руководитель направления;

- управляющий службой продаж, менеджер по продажам;

- управляющий отделом кадров.

Обратите внимание! В действующем российском законодательстве отсутствует такое понятие, как генеральный директор, поэтому его использование в отношении руководителя ИП неприменимо. Иногда наименование «гендиректор» используется в обиходе, при этом ничего общего с законодательными требованиями оно не имеет. Точное наименование должности лица, нанятого для управления деятельностью ИП, можно подобрать в Едином классификационном справочнике

Точное наименование должности лица, нанятого для управления деятельностью ИП, можно подобрать в Едином классификационном справочнике.

Плюсы передачи ИП функций по управлению

Сначала надо разобраться, зачем передавать обязанности директора ООО управляющему ИП, если можно принять на эту должность наемного работника?

Самый очевидный плюс – уменьшение фискальной нагрузки общества с ограниченной ответственностью. Если директор – наемный работник, то на его зарплату и другие выплаты надо начислять страховые взносы, а это минимум 30,2% от выплаченных работнику сумм.

Кроме того, с зарплаты надо удерживать 13% НДФЛ. Формально подоходный налог взимается с директора, но когда стороны обсуждают размер вознаграждения, то часто оговаривается сумма «на руки», т.е. уже после налогообложения. Например, если ООО может выделить на оплату функций руководителя 40 000 рублей, то за вычетом взносов и НДФЛ он получит только 26 728 рублей. Для руководителя это совсем немного и вряд ли привлечет достойных кандидатов. Поэтому компании придется увеличивать свои зарплатные предложения.

Если же в ООО вместо директора работает ИП-управляющий, то организация эти 40 000 рублей выплатит ему напрямую. С них предприниматель сам заплатит налоги и взносы. На УСН Доходы налоговая ставка составляет 6% от выручки, поэтому после вычета налога у ИП останется 37 600 рублей. Что касается страховых взносов, то при доходе свыше 750 000 рублей в год они полностью вычитаются из начисленного налога и не влияют на общую налоговую нагрузку ИП.

Бесплатная консультация по регистрации ООО

Но налоговая экономия – это еще не все. Когда в ООО вместо директора действует индивидуальный предприниматель, то стороны находятся в равных условиях. В данном случае в отношения вступают не работодатель и работник, а два субъекта предпринимательской деятельности. Это снимает с организации обязанность по обеспечению трудовых прав руководителя (отпуск, больничный, создание рабочего места, гарантии при увольнении и др.).

И наконец, управляющий ИП в ООО будет получать оплату по результату, т.е. финансовым показателям бизнеса. Если деятельность управляющего абсолютно неэффективна, то вознаграждение за его услуги можно не платить. А ущерб, который нанесен его действиями или бездеятельностью — взыскать полностью.

Плюсы и минусы

При оформлении ИП в ООО на официальной основе преимуществами являются следующие моменты:

- Возможность совмещения двух видов деятельности. Гражданин может одновременно получать доход от своей предпринимательской деятельности и при этом иметь стабильный заработок как сотрудник организации. Например, у человека может быть собственный магазин, в котором торговлю ведут наемные работники. Этот магазин приносит ему прибыль (доход от предпринимательской деятельности). При этом у самого гражданина нет необходимости присутствовать в магазине, что дает ему возможность дополнительно осуществлять профессиональную деятельность в какой-нибудь организации на позиции рядового сотрудника. В итоге у него появляется два источника дохода.

- Наличие «подушки безопасности». В нашей стране положение мелкого и среднего бизнеса достаточно нестабильное. ИП в большинстве случаев борются за выживание. При отсутствии у предпринимателя иных источников доходов, кроме его бизнеса, существует вероятность оказаться в тяжелом финансовом положении при банкротстве. По этой причине наличие дополнительного источник дохода является хорошей страховкой.

- Непрерывность трудового стажа. В случае потери основного места работы (увольнение, сокращение, иные причины) у гражданина не прерывается трудовой стаж, поскольку он продолжает числиться как индивидуальный предприниматель.

- Возможность делового взаимодействия. Такая возможность возникает, если гражданин является сотрудником организации, деятельность которой напрямую связана с направлением его предприятия. Он может оказывать своей организации услуги. Способ оформления взаимодействия — договора подряда. Налог с дохода — 6% (способ получения дохода — предпринимательская деятельность, а не заработок сотрудника организации).

Минусов от работы ИП у ООО нет. Единственным минусом можно назвать необходимость самостоятельной подачи отчетности, но эта необходимость обусловлена самим фактом существования ИП и не связана с наймом на работу в постороннюю организацию. Если гражданину невыгодно существование ИП, он может ликвидировать его и продолжать работать в организации на позиции сотрудника. В этом случае все стандартные удержания за него по ставке в 13% будет производить бухгалтерия предприятия.

Если же говорить об оформлении ИП в ООО условно (гражданско-правовой договор), то, напротив, количество минусов будет значительно превышать количество положительных моментов. К плюсам можно отнести только возможность не подчиняться трудовому распорядку, режиму рабочего времени и сокращению размера налоговых платежей (6% вместо 13%). Также плюсом является возможность совмещения разных видов деятельности (своя предпринимательская деятельность, работа по договору подряда). Остальные нюансы подобных трудовых взаимоотношений являются исключительно отрицательными:

- личная ответственность ИП своим имуществом;

- самостоятельная уплата обязательных взносов;

- самостоятельная сдача отчетности;

- отсутствие социальных гарантий.

В данной ситуации плюсы есть только у работодателя, который получает прибыль за произведенные ИП работы по договору подряда и при этом не несет никакой ответственности за работника с трудовой точки зрения. Подобная схема взаимодействия часто применяется риэлторскими агентствами, организациями по грузоперевозкам, таксопарками и т.д.

РЕЗЮМЕ

- Любой индивидуальный предприниматель может стать штатным сотрудником ООО без ограничений. Эти формы трудоустройства независимы друг от друга.

- Как ИП, гражданин обязан уплачивать обязательные вносы в пенсионный фонд и фонд медицинского страхования, а также налог от своего предпринимательского задекларированного дохода по используемой системе налогообложения.

- Зарплата в качестве наемного работника не входит в предпринимательский доход, поскольку с не уже отчислен подоходный налог в 13% и обязательные взносы.

- Преимущества и гарантии наемной работы обеспечены Трудовым Кодексом РФ – оплата больничных, ежегодный отпуск, охрана труда и пр.

- Дополнительный преимуществ предпринимательство для наемного работника не дает.

- Предпринимательская деятельность не должна мешать выполнению должностных обязанностей наемного работника.

- За свои предпринимательские доходы ИП несет ответственность перед государством самостоятельно, а за доходы, полученные в ООО, отчитывается работодатель.

УПРАВЛЕНИЕ РУКОВОДИТЕЛЕМ (ЕДИНОЛИЧНЫМ ИСПОЛНИТЕЛЬНЫМ ОРГАНОМ): ПРАВА И ОБЯЗАННОСТИ, СПЕЦИФИКА ТРУДОВОГО ДОГОВОРА

Единоличный исполнительный орган (Руководитель) имеет достаточно широкие полномочия (п. 3 ст. 40 Федерального закона № 14-ФЗ):

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не отнесенные Федеральным законом № 14-ФЗ или уставом общества к компетенции общего собрания участников общества, совета директоров (наблюдательного совета) общества и коллегиального исполнительного органа общества.

Важный момент: наличие этих прав у Руководителя нужно учитывать собственникам, принимая решение о такой форме управления компанией.

Уставом общества может быть предусмотрена необходимость получения согласия совета директоров (наблюдательного совета) общества или общего собрания участников общества на совершение определенных сделок. При отсутствии такого согласия сделка может быть оспорена.

Поэтому при определении собственниками суммы сделки, не требующей согласования с ними, нужно проанализировать возможный объем последствий от ошибочных действий Руководителя, которые могут нанести компании ущерб.

Полномочия Руководителя могут одновременно определять Трудовой кодекс РФ (далее — ТК РФ), другие законы и нормативные правовые акты РФ, учредительные документы и локальные нормативные акты организации.

ЭТО ВАЖНО

На должность Руководителя может быть назначен один из собственников общества или наемный менеджер, не связанный с компанией имущественными отношениями. При заключении трудового договора с наемным менеджером необходимо учитывать специфику применения норм гл. 43 ГК РФ.

Согласно ст. 273–281 ГК РФ Руководитель сочетает в себе функции представителя организации в гражданско-правовых отношениях и, являясь стороной трудовых отношений, осуществляет функцию руководства организации.

Глава 43 ТК РФ не распространяется на трудовые отношения Руководителей в следующих случаях:

- Руководитель является единственным участником (учредителем), членом организации, собственником ее имущества. В этом случае руководитель осуществляет функцию единоличного исполнительного органа на основании закрепленного в учредительных документах соответствующего положения, и заключение с ним трудового договора не требуется (Постановление ФАС Дальневосточного округа от 25.08.2010 № Ф03-5775/2010 по делу № А24-457/2010);

- управление организацией осуществляется Управляющим, то есть на основании гражданско-правового договора. Трудовой договор при этом не заключается.

В трудовом договоре с Руководителем могут предусматриваться специфические права и обязанности:

- возможность заключения договоров, в том числе трудовых;

- открытие в банках расчетных и других счетов;

- утверждение штатного расписания;

- применение к работникам организации мер дисциплинарного взыскания и поощрения в соответствии с действующим законодательством РФ;

- утверждение положения о представительствах и филиалах, уставов дочерних организаций.

Не допускается наделение Руководителей организаций правами и полномочиями, реализация которых может ухудшить положение работников данной организации по сравнению с законодательством о труде.

Особенности деятельности

Приведем краткий обзор особенностей деятельности ООО, где директором выступает приглашенный управляющий:

- Возможность оптимизации налогообложения юрлица. Например, ООО может не платить страховые взносы за директора.

- Сам ИП может перейти на более выгодный налоговый режим — УСН. Также в роли управляющего он уплачивает взносы во внебюджетные фонды по фиксированным ставкам. Которые по факту ниже тех, которые отчисляются с з/п обычных работников.

- По результатам своей деятельности в ООО предприниматель платит ежегодный 6 % налог.

- Суммы, выплачиваемые ООО в качестве вознаграждения своего приглашенному управленцу, записываются в графу расходов компании.

- Чтобы минимизировать степень риска появления претензий от контролирующей системы по поводу размеров вознаграждений приглашенного директора, последний должен регулярно предоставлять отчеты о проделанной им работе.

Может ли ИП ограничить свою ответственность

Как же индивидуальном предпринимателю себя подстраховать? Если мы рассуждаем с точки зрения минимизации последствий за возможные санкции по причине нарушения налогового законодательства или правил ведения бухгалтерского учета, то выход есть, даже два:

- создать безупречную бухгалтерскую службу, которая будет считать налоги, перечислять их в бюджет, взаимодействовать с контрагентами, вести бухгалтерскую базу, сопровождать предпринимателя на проверках по легализации налоговой базы и пр.;

- передать учет на аутсорсинг и спокойно заниматься первостепенными бизнес-задачами.

Также напомним, что 1C-WiseAdvice делит с предпринимателем ответственность за качество ведения учета. Если ИП оштрафуют, например, за просрочку подачи отчетности, которая произошла по вине наших специалистов, мы полностью компенсируем убытки.

Основные реквизиты индивидуального предпринимателя

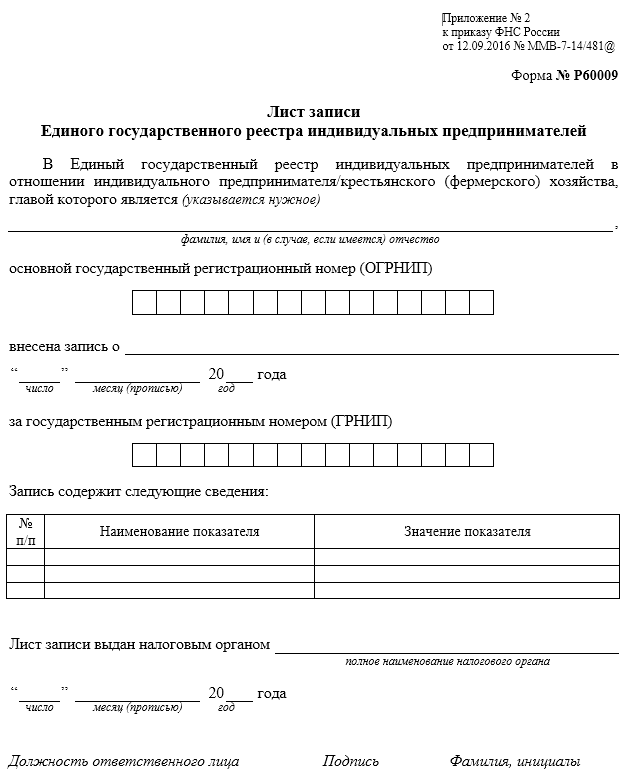

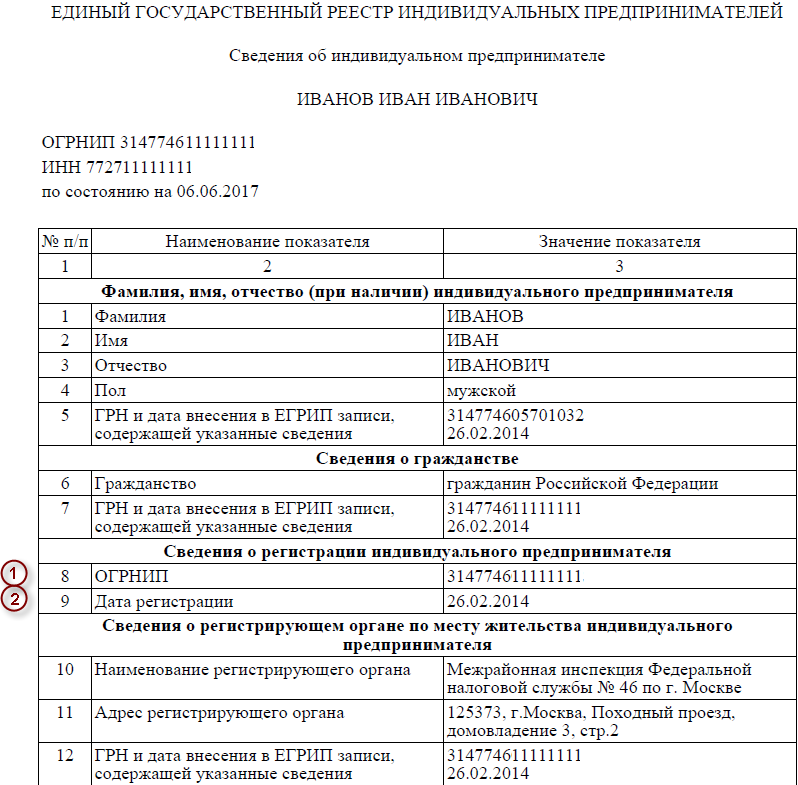

Для вновь зарегистрированного индивидуального предпринимателя актуальные реквизиты указаны в документах, подтверждающих факт регистрации. С 2017 это Лист записи Единого государственного реестра индивидуального предпринимателя.

Если индивидуальный предприниматель зарегистрирован давно, то актуальные реквизиты лучше смотреть в выписке из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП). Кроме того, выписка содержит практически всю необходимую информацию, которая указывается в документах о постановке на учет в налоговой, ПФР и ФСС. Выписку в файле pdf можно получить на сайте ФНС.

Все реквизиты ИП в листе записи и выписке из ЕГРИП приводятся в виде таблицы. Рассмотрим основыне показатели.

|

Дата регистрации — дата внесения записи в ЕГРНИП Основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) – это номер, под которым внесена информация о ИП в ЕГРИП Дата выдачи свидетельства (Может отсутствовать, если свидетельство было выдано для вступления в силу Приказа Федеральной налоговой службы от 13 ноября 2012 г. N ММВ-7-6/843@) |

|

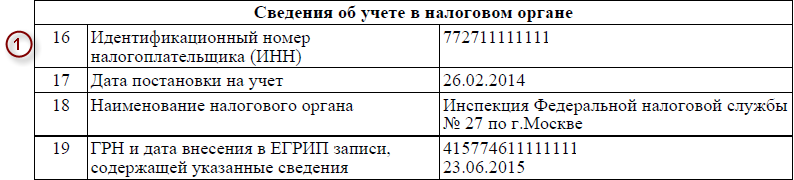

Реквизиты, относящиеся к регистрации ИП, можно посмотреть в разделе Сведения об учете в налоговом органе |

|

|

Индивидуальный номер налогоплательщика (ИНН) |

|

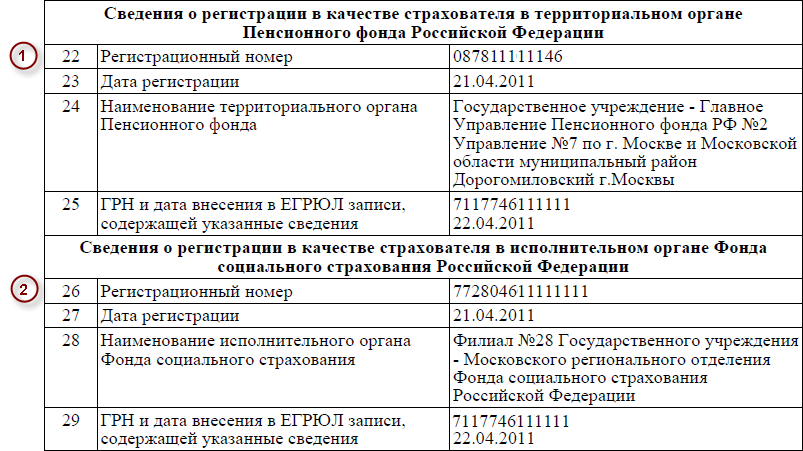

В программе можно указать полное и сокращенное наименование. Обычаями делового оборота принято сокращенное наименование в виде ИП Фамилия И.О. и полное наименование в виде Индивидуальный предприниматель Фамилия Имя Отчество. Среди основных реквизитов указывается наименование в программе. Это наименование будет отображаться только на экране. Так же для технических нужд в программе используется двухбуквенный префикс. Он необходим чтобы технически отличать документы каждой организации или индивидуального предпринимателя в одной информационной базе. Сведения о регистрации в Пенсионном фонде Российской Федерации и Фонде социального страхования указываются в соответствующих разделах выписки. |

|

|

Регистрационный номер ПФР, который состоит из 12 цифр В программе также указывается код территориального органа. Он состоит из двух частей: кода региона (3 цифры) и кода района постановки на учет (3 цифры). Как правило, код совпадают с первыми 6 цифрами регистрационного номера. Платежные реквизиты заполняются по коду автоматически. Примечание! С 2017 года отдельной регистрации ИП, имеющего наемных сотрудников, не предусмотрено. Реквизит Регистрационный номер (за сотрудников) заполнять не нужно. Регистрационный номер (за сотрудников) страхователя в ФСС. Указывается, если у ИП есть наемные сотрудники. В программе также необходимо указать Код подчиненности. Он состоит из пяти цифр, причем, как правило, первые 4 цифры совпадают с первыми 4-мя цифрами номера страхователя, а 5-я цифра равна 1. В программе он заполнится автоматически по введенному номеру. |

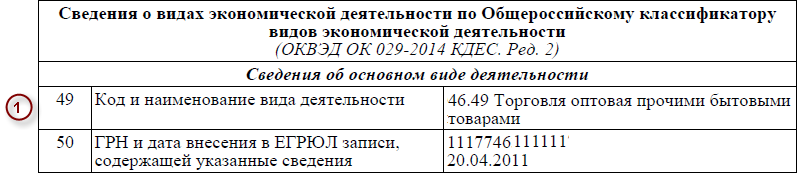

Коды статистикиОсновной код по общероссийскому классификатору видов экономической деятельности (ОКВЭД) указан в выписке из ЕГРИП. |

|

|

Код по общероссийскому классификатору видов экономической деятельности (ОКВЭД). С 2017 года в отчетности в ФНС и Росстат используются коды по классификатору ред. 2. Код по классификатору ред. 1 с 2017 года можно не заполнять. |

|

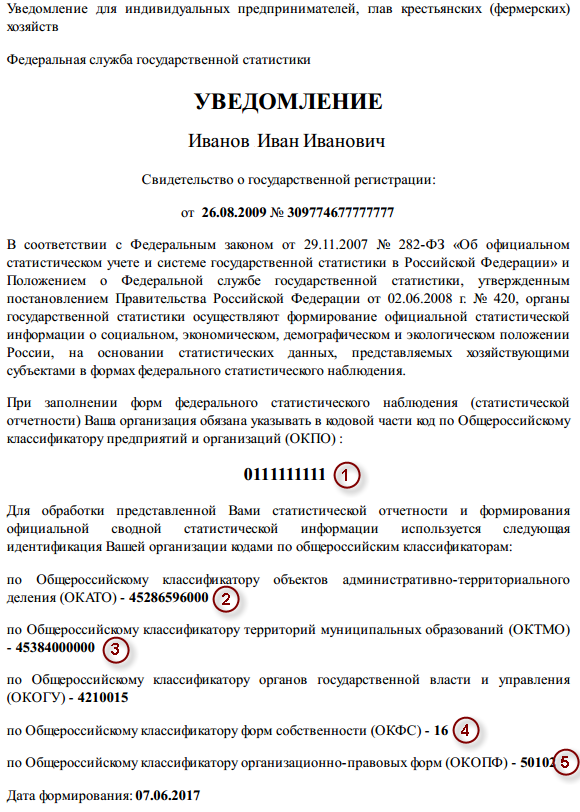

Присвоенные ИП коды статистики указываются в уведомлении Росстата. Получить уведомление в виде pdf файла можно на сайте Росстата. |

|

|

Код по Общероссийскому классификатору предприятий и организаций (ОКПО) – присваивается каждому ИП. Код по общероссийскому классификатору административно-территориальных образований (ОКАТО). В настоящее время не применяется и для вновь зарегистрированных ИП может не заполняться. Код по общероссийскому классификатору территорий муниципальных образований (ОКТМО). В программе коды ОКАТО и ОКТМО заполняются автоматически в зависимости от указанного адреса регистрации и соответствующей этому адресу инспекции ФНС. Код по общероссийскому классификатору форм собственности (ОКФС) Как правило, это код 16 — частная собственность. Код по общероссийскому классификатору организационно-правовых форм (ОКОПФ) Для ИП это код 50102 — Индивидуальные предприниматели. |

В числе кодов статистики необходимо указать Код территориального органа Росстата, которому подотчетен ИП. Он требуется для сдачи отчетности в электронном виде. Код определяется автоматически, в зависимости от адреса регистрации. При необходимости, уточните его в территориальном органе Росстата.