Счет 99 прибыли и убытки: типовые проводки

Содержание:

- Закрытие субсчетов к счету 90

- Практический пример составления проводок при закрытии года

- 2 Шаг. Настраиваем учет заработной платы на производстве

- Проводки по закрытию месяца вручную в торговле

- Как закрывается 20 счет: 3 метода

- Закрытие затратных счетов и распределение расходов по видам деятельности

- Особенности учета

- Проводка Дт 86 и Кт 86 (нюансы)

- Основные бухгалтерские проводки по закрытию года

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала. Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

Бухгалтерские проводки при закрытия финансового года у юридических лиц составляются в следующей последовательности:

- Закрытие счетов по учету издержек (в т.ч. и косвенных затрат).

- Закрытие 90 счета, расчет прибыли компании.

- Реформация баланса: закрытие основных счетов по учету доходов и расходов фирмы, анализ финансового состояния предприятия, эффективности предпринимательской деятельности, получение показателя чистой прибыли или чистого убытка организации.

Закрытие года представляет собой сведение финансовых результатов деятельности организации на 31 декабря отчетного года.

Перед закрытием необходимо перепроверить все основные данные и провести обязательные регламентные операции:

- Сверить взаиморасчеты с контрагентами, проанализировать проведенную в учете документацию, восстановить последовательность отображения хозяйственных мероприятий (анализ счетов , , , 62, 76 и т.д.).

- Начислить заработную плату сотрудникам, налоги и страховые взносы по итогам года (сч. , , ).

- Проанализировать остатки товаров и МПЗ (сч. , 10, 43). Провести инвентаризацию склада и скорректировать данные при необходимости.

- Начислить амортизацию по основным средствам, провести переоценку (сч. , ).

- Проверить понесенные издержки (мониторинг счетов , , , , и т.д.).

- Рассчитать все полученные доходы и расходы компании (остатки со сч. 90 и 91 списываются в сч. 99).

Следует иметь в виду!

Согласно законодательству РФ, представление бухгалтерской отчетности в налоговые органы осуществляется до 31 марта года, следующего за отчетным. Однако все проверочные мероприятия до закрытия года следует производить постепенно на протяжении всего 4 квартала.

После проведения подготовительных процедур осуществляется закрытие года — реформация баланса, при которой выявляется чистая прибыль или чистый убыток компании.

Практический пример составления проводок при закрытии года

Общество с ограниченной ответственностью «Колосок» занимается продажей офисных кресел, закупаемых у поставщиков за 3 000 рублей (в т.ч. НДС 18% — 457,62). В течение года закупочная цена не менялась, поэтому реализационная стоимость оставалась постоянной: 5 000 рублей (в т.ч. НДС 18% — 762,71). В течение года весь товар был продан (40 ед.).

Кроме того, компания оплачивает услуги банка, которые составили 890 рублей.

Бухгалтерские проводки по осуществленным хозяйственным операциям:

- Дт41 Кт60: 101 694,20 рублей — оприходование на склад офисной мебели для дальнейшей продажи;

- Дт19.03 Кт60: 18 305,80 руб. — НДС от поставщика;

- Дт51 Кт90.01: 200 000 рублей — выручка от продажи кресел;

- Дт91.02 Кт41: 101 694,20 руб. — списание себестоимости кресел (в себестоимость ООО «Колосок» включает только закупочную цену поставщиков);

- Дт90.03 Кт68.02: 30 508,47 руб. — расчет НДС к уплате в налоговые органы;

- Дт91.02 Кт51: 890 руб. — банковские комиссии.

Итоги по 90 счету в конце месяца:

Дт: 101 694,20 руб. + 30 508,47 руб. = 132 202,67 руб.

Кт: 200 000 руб.

Конечный остаток: 67 797,33 рублей — получена прибыль от продажи.

Итоги по 91 счету в конце месяца:

Дт91.09 Кт91.02: 890 руб. — убыток.

Закрытие года:

Дт90.09 Кт99: 67 797,33 руб. — отображена прибыль от обычных видов предпринимательской деятельности.

Дт91.09 Кт99: 890 руб. — убыток от внереализационной деятельности.

По итогам отчетного года ООО «Колосок» получило прибыль, которая будет включена в состав нераспределенной:

Дт84 Кт99: 66 907,33 руб. — определение финансовых результатов хозяйственной жизни компании при закрытии года, по состоянию на 31 декабря.

Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется «Типовые бухгалтерские проводки при УСН

Бухгалтерские проводки входят в годовой отчет по УСН.

, и книгу «Годовой отчет по УСН» мы вам подарим.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для «Способа учета зарплаты» новое значение

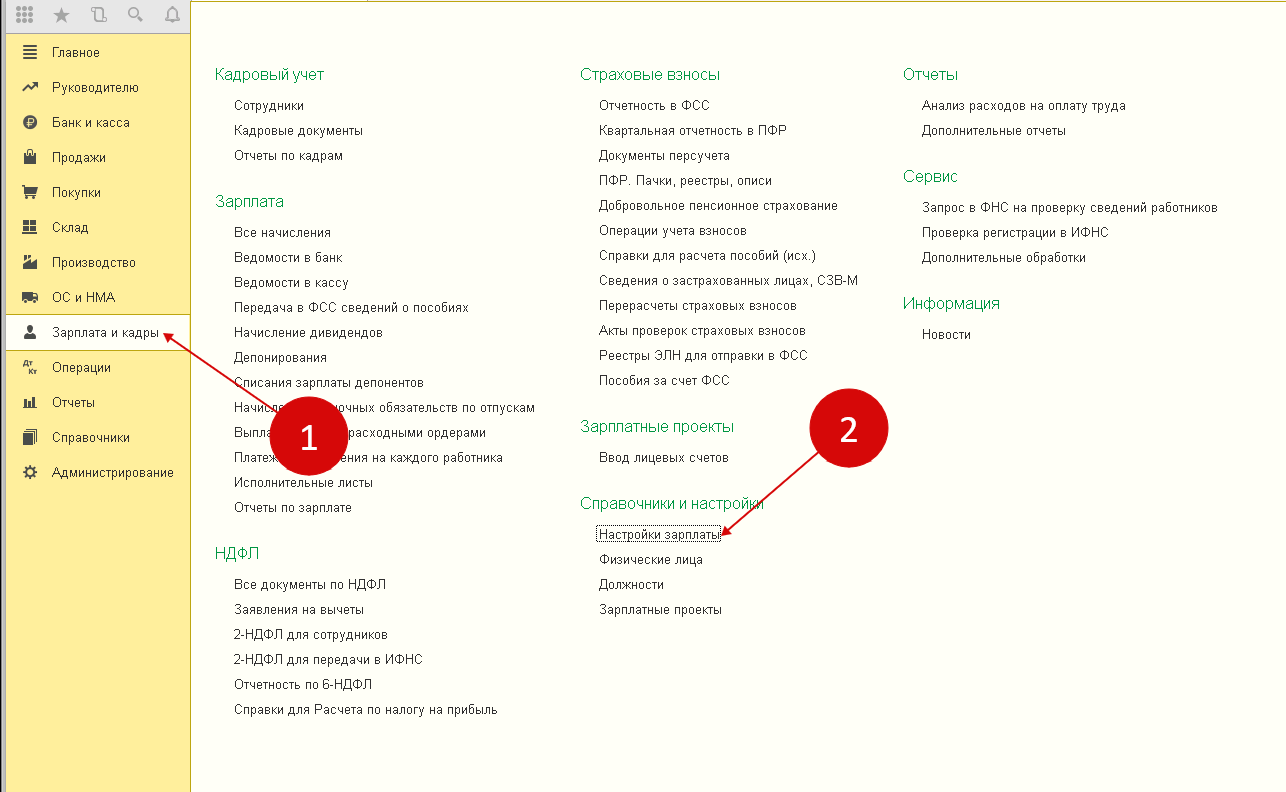

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

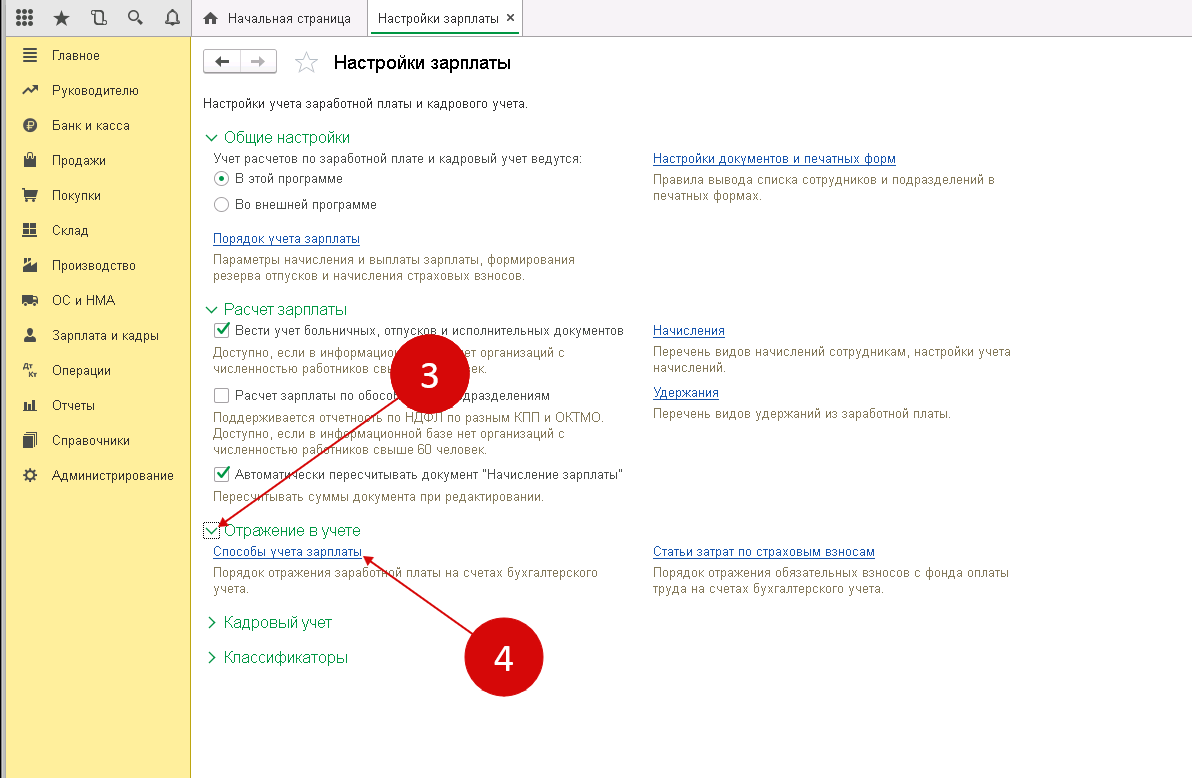

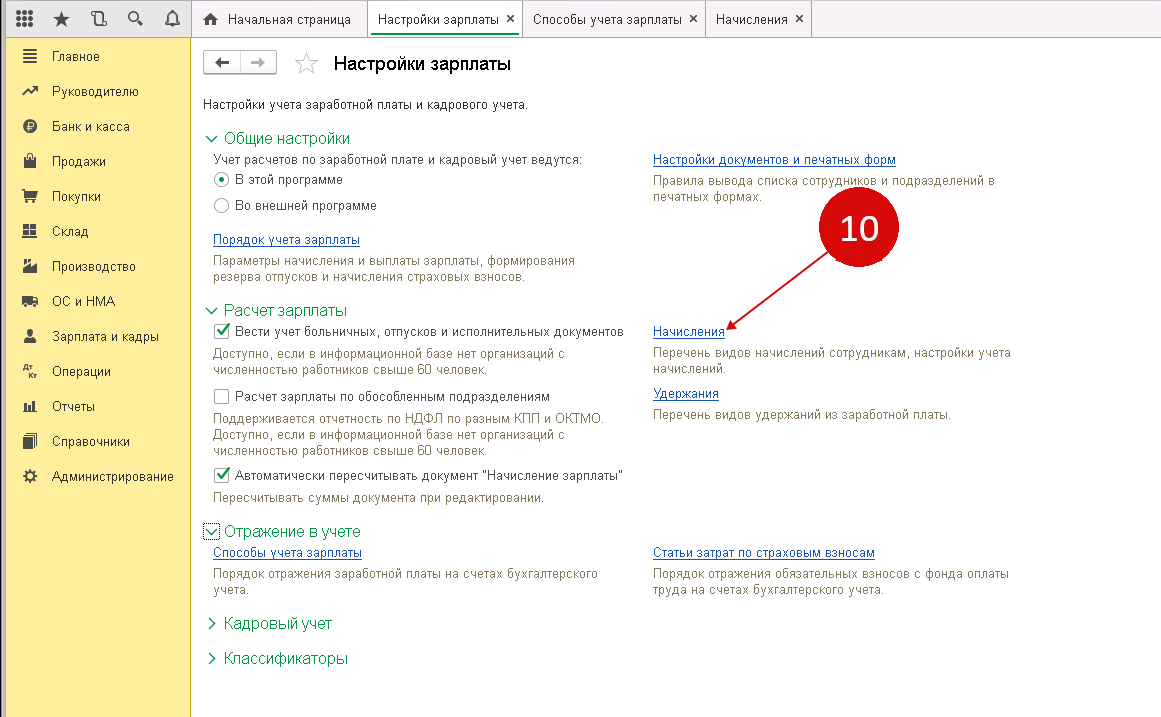

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

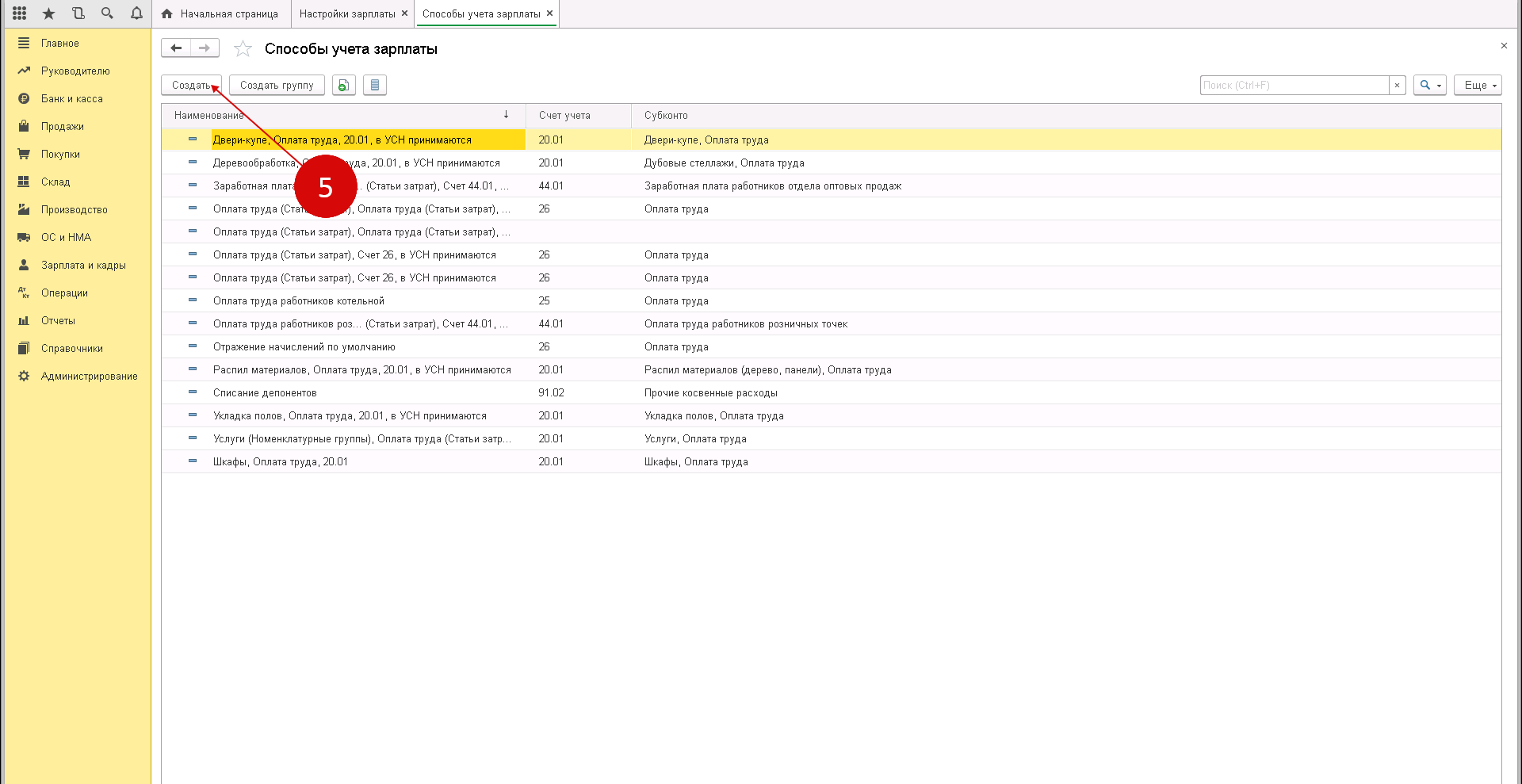

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

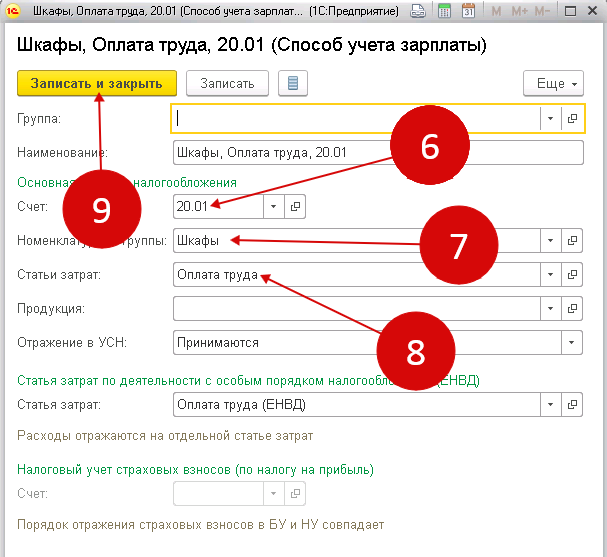

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

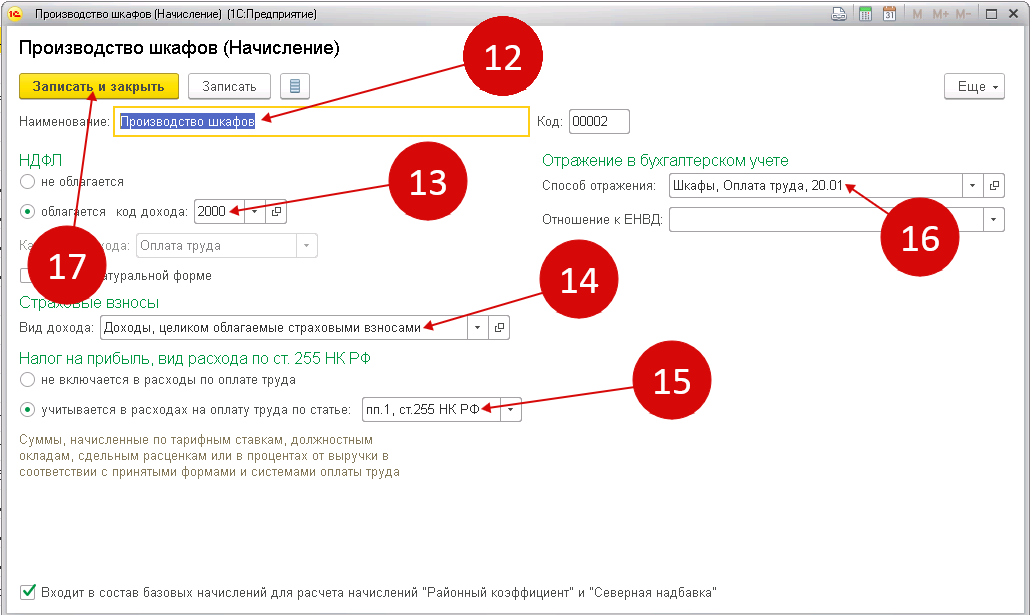

Указываем:

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

Проводки по закрытию месяца вручную в торговле

Речь идет о так называемом закрытии месяца. Какие бухгалтерские записи при этом формируются, расскажем в нашей консультации.

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно. При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме.

Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО – +7 (499) 653-60-72 Доб. 448

- Санкт-Петербург и Лен. область – +7 (812) 426-14-07 Доб. 773

Счет 46 в бухгалтерском учете. План счетов бухгалтерского учета. Счет 03 в бухгалтерском учете.

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях.

Закрытие счетов месяца, года, Итоговые проводки. Особенности закрытия месяца в бухгалтерском учете. Примеры проводок по закрытию месяца. Прибыли и убытки. Закрытие 91 счета в конце месяца помогает увидеть итоговый результат – прибыль или убыток. Чтобы реализовать закрытие счета 91 в конце года проводки составляются с ООО «Микс» занимается оптовой торговлей.

Реформация баланса: как закрыть 91 счет в конце года (проводки)

Существуют счета, которые на конец периода должны быть закрыты, так как на них отражаются результаты хозяйственной деятельности, формирующие прибыли и убытки. От автора! Затраты на производство продукции работ, услуг скапливаются по дебету счета. Кроме расходов, здесь присутствует материальная стоимость незавершенного производства.

Когда работы завершены, происходит закрытие счета по кредиту. Впрочем, это может быть выявление брака при производстве. В таких случаях 20 надо закрывать на сумму негодного товара:. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. В операцию надо ввести проводку:. При таком способе подробная аналитика не ведется. Все затраты складываются на типовых вида, в противном случае проводки по закрытию 20 счета займут много времени. Себестоимость аренды составляют разнообразные прямые и косвенные затраты.

На 20 счете собрались затраты в размере 6 рублей:.

Счет 44 – проводки

Начиная с года, все организации включая организации, применяющие УСН и ЕНВД обязаны вести бухучет , составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за й год: бухгалтерский баланс и отчет о финансовых результатах. Сдавать баланс малого предприятия необходимо в два адреса, места.

Обязанность сдать обязательный экземпляр бухгалтерской финансовой отчетности в орган государственной статистики Росстат по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете ФЗ. А вот второй экземпляр бухгалтерской отчетности – бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию – ФНС РФ.

Эта обязанность возникает согласно статьи 23 НК РФ.

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Рассмотрим как закрывается счет 91 на примерах с проводками. Ведите бухгалтерский учет в программе БухСофт. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое. Попробуйте бесплатно:. Реформировать баланс онлайн. Доходы и расходы отражают на счете 91 ежемесячно.

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

ВАЖНО!

Компания должна самостоятельно определить метод списания затрат со счета 20. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.. Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству

Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Закрытие затратных счетов и распределение расходов по видам деятельности

Затратные счета

В этой группе представлена операция по закрытию затратных счетов (20, 23, 25, 26). Программа проверяет все условия в соответствии с учетной политикой организации и определяет суммы формирования проводок и создает движения в регистрах. По этой операции можно сформировать справки-расчеты, посмотреть себестоимость, распределение и списание косвенных расходов.

Закрытие 44 счета

В отдельную операцию выделено закрытие 44 счета. Она списывает транспортные расходы и издержки обращения. Списание расходов происходит согласно рассчитанным коэффициентам. Можно открыть справку-расчет по транспортным расходам и списанию косвенных расходов.

Расчет сомнительных долгов

Далее представлен расчет резервов по сомнительным долгам. Программа определяет просроченную дебиторскую задолженность по 62 и76 счетам и формирует резерв. Можно распечатать соответствующую справку-расчет.

Представлены операции для предпринимателей

Это признание уплаченных страховых взносов в качестве расходов, признание авансов как прочий доход и распределение расходов по видам деятельности в случае, если их несколько.

Представлены операции для организаций на УСН

Это распределение расходов по видам деятельности, если их несколько, и распределение расходов между УСН и ЕНВД в случае совмещения систем налогообложения.

Особенности учета

Особенность заключается в том, что записи по четырем первым субсчетам накапливаются в течение года. В конце года выполняется закрытие счета, в результате которого сальдо по всем субсчетам обнуляется.

Финансовый результат считается по итогам каждого месяца и отражается на 9-м субсчете 90 счета, тем общее сальдо по сч.90 на конец месяца нулевое.

Пример учета:

Организация занимается продажей товаров, облагаемых НДС. Себестоимость собирается из покупной стоимости товаров, отражаемой на сч.41, и расходов на продажу, собранных на сч. 44.

Исходные данные следующие:

- куплена партия товаров общей стоимости 100000руб.;

- расходы на продажу составили 10000 руб.;

- продажа этой партии осуществлена на общую стоимость 236000 руб., включая НДС.

Проводки по счету 90:

На протяжении каждого месяца происходит отражения выручки, формирование себестоимости и начисление НДС по всех операциям, относящимся к обычным видам деятельности. По окончании месяца считается финансовый результат за месяц, который отражается на 9 субсчете сч.90 в корреспонденции с 99 счетом.

По итогам года следует провести процедуру закрытия счета 90.

Как закрыть 90 счет?

На каждом отдельном субсчете (с 1-го по 4-й) копится сальдо — кредитовое по первому субсчету, дебетовое по остальным.

В конце года по каждому субсчету имеет суммарное сальдо, накопленное за 12 месяцев. Стоит задача обнулить это сальдо по каждому субсчету, тем самым весь счет 90 будет иметь сальдо 0.

Как закрывается счет 90:

- 1-й субсчет — выполняется проводка Д90.1 К90.9 на сумму кредитового сальдо по итогам года;

- со 2-го по 4-й субсчет — выполняется проводка Д90.9 К90.2 (90.3, 90.4) на сумму дебетового сальдо по каждому субсчету;

- 9-й субсчет — в результате действий, указанных выше, сальдо по нему будет равным 0.

Таким образом проводки по закрытию счета 90 имеют вид:

- Д90.1 К90.9 — закрывается первый;

- Д90.9 К90.2 — закрывается второй;

- Д90.9 К90.3 — закрывается третий;

- Д90.9 К90.4 — закрывается четвертый.

Сальдо по каждому субсчету и по 90 счету в целом равно 0 в конце года. В начале года счет следует открыть заново, начав опять на нем накапливать себестоимость, выручку и налоги.

Пример закрытия 90 счета:

Имеем такие цифры на конец года. Черным отражено итоговое сальдо по каждому субсчету на конец года.

Для закрытия счета нужно выполнить следующие проводки:

| Shur1cIT | |

| Shur1cIT | субконто на 91,01 и 91,02 заполнены все, есть пропущено только но 91,09 но его закрывает |

| Amra | (1) Закрывает 91.09 или таки делает проводку по 91.09? Остаток в целом по 91 счету есть после всех регламентных? |

| Shur1cIT | после реформации остаток на 91,01 91,02 уходит но появляеться на 91.09 небольшой но веть 91 должен полностью уходить при закрытии? как проверить? |

| МурЬка | (1) В течение года счет 91 по субсчетам не закрывается. Списывается только разница между 91.01 и 91.02 через счет 91.09. Счет 91 закрылся, если в целом он не имеет сальдо. |

| МурЬка | (3) Вы год закрываете? |

| Shur1cIT | да мы год закрываем |

| Джордж1 | Shur1cIT — очень сомнительно что вы именно год закрываете. может все-таки месяц? |

| МурЬка | Вообще, закрытие 91 настолько простое, что там и ошибок быть не должно. |

| Shur1cIT | Документ закрытие 91,91 счета период Декабрь 2011 или я чтото не так делаю? |

| Джордж1 | (9)то что ты хочешь в (0) называется реструктуризацией баланса |

| МурЬка | (9) Правильно все делаешь. Без базы ничего не скажу, 91 после полного закрытия месяца должен закрыться в 0, включая все субсчета. |

| Amra | (8) Бывает) Если например перепутают субсчета — сделают проводки в дебет 91.1 или в кредит 91.2 |

| МурЬка | (10) Реформацией. |

| Amra | (11) Неправильно. Полностью 91 закроется после реструктизации, а не закрытия 91 счета |

| Джордж1 | (13)да, точно |

| МурЬка | (12) Кстати, да) |

| МурЬка | (14) в (11) написано «после полного закрытия месяца», а не «после выполнения операции Закрытие счетов 90, 91» |

| maxmb | 1 Не указана аналитика для прочих доходов и расходов. Обнаружены обороты по счету 91, по которым в проводках не указаны статьи прочих доходов и расходов в документе Списание с расчетного счета 00000000031 от 10.01.2012 13:29:16. Рекомендуется заполнить колонку «Субконто» в этом документе |

| maxmb | Такое не пишет? |

| Shur1cIT | нет такого не пишет |

| Shur1cIT | 91,01 движения по кредиту 91,02по дебетуэти счета она дажа не пытаеться списывать только при реформации |

| МурЬка | (21) Так и должно быть. После реформации все должны выйти в 0. |

| DailyLookingOnSunset | (21) У нас вот такие дятлобелки, которые подобные проводки делали, вроде все поувольнялись. |

Проводка Дт 86 и Кт 86 (нюансы)

Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования (то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью).

Счет 86 в бухгалтерском учете

Типовые проводки по счету 86

Примеры применения счета 86 в организации

Итоги

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

|

Счет по Кт |

Наименование счета |

хозоперации |

|

20, 26 |

«Затратные» счета |

Средства направлены на осуществление поставленной задачи (в некоммерческой структуре) |

|

83 |

«Добавочный капитал» |

Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре) |

|

98 |

«Доходы будущих периодов» |

Средства включены в состав будущих доходов (в коммерческой структуре) |

Основная корреспонденция по Кт счета 86:

|

Счет по Дт |

Наименование счета |

хозоперации |

|

07, 08, 10, 11, 15, 41 |

Счета учета оборудования, материалов |

Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.) |

|

50, 51, 52 |

Финансовые счета |

Средства поступили в кассу или на расчетный счет |

|

20 |

«Основное производство» |

Получен в качестве объекта целевого финансирования объект незавершенного производства |

|

76 |

Расчеты с прочими контрагентами |

Начислено целевое финансирование (ЦФ) |

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания, то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

https://www.youtube.com/watch?v=yNnPc8YCEoI

Подписаться

Основные бухгалтерские проводки по закрытию года

Анализ продаж

Для подведения результатов деятельности организаций по обычным видам деятельности необходимо произвести анализ субсчетов счета 90:

- 90.1: на данном субсчете отображаются все поступления, полученные компанией за проданные товары. Остаток субсчета – полученная выручка за период:

Дт50,51 Кт90.01 – получена оплата;

Дт62 Кт90.01 – отражена выручка от продаж;

- 90.02: себестоимость реализованных товаров при продаже:

Дт90.02 Кт41 – списание учетной стоимости товаров;

Дт90.02 Кт20 – себестоимость выполненных работ;

- 90.03: отображается НДС, начисленный к уплате в контролирующие органы:

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 90.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в дебет 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в кредит сч. 99 при убыточной работе.

Анализ внереализационной деятельности

По операциям, не связанным с обычной предпринимательской деятельностью организации, анализ осуществляется на основе мониторинга субсчетов 91 счета:

- 91.01: субсчет предназначен для сведения информации об иных доходах фирмы. К ним могут быть отнесены: курсовые разницы, излишки МПЗ в результате инвентаризации, доход от предоставляемых контрагентам заемных средств и т.д.:

Дт50,51 Кт91.01 – получен доход от продажи собственного оборудования;

Дт73 Кт91.01 – доход от предоставленных займом в виде выплачиваемых процентов;

- 91.02: здесь собирается информация обо всех внереализационных издержках: банковские комиссии, недостачи товаров, налоговые штрафы и пени и т.д.:

Дт91.02 Кт66,67 – выплата процентов за пользование заимствованными денежными средствами;

Дт91.02 Кт01 – уменьшение стоимости оборудования по итогам переоценки.

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 91.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в кредит 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в дебет сч. 99 при убыточной работе.

Реформация баланса

После проведения закрытия всех основных счетов в соответствии с правилами ведения бухгалтерского учета и анализа всей собранной информации осуществляется реформация баланса – выявление общего финансового результата и отнесение его на сч.