Что нужно знать о земельном налоге?

Содержание:

- Примеры расчета налога на землю

- Уплата налога

- Кто не платит земельный сбор?

- Юридические лица: рассчитываем сумму налога

- Расчет и ставки налога на землю

- Что такое земельный налог и кто обязан его уплачивать?

- Налоговая база

- Что делать, если налоговое уведомление не получено

- Кто не платит земельный налог в России

- Налоговые ставки по земельному налогу

- Налоговая ставка земельного налога в МО

- Кто платит налог?

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Уплата налога

Юридические лица и индивидуальные предприниматели исчисляют и уплачивают по земельному налогу текущие платежи. Уплата текущих платежей производится: не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

Размер текущих платежей определяется по объектам налогообложения, которые имеются на начало налогового периода.

При изменении обязательств по земельному налогу в течение налогового периода, текущие платежи корректируются на сумму изменения равными долями на предстоящие сроки.

Окончательный расчет по земельному налогу осуществляется налогоплательщиком по данным декларации (форма 700.00). Уплата по декларации осуществляется не позднее 10 календарных дней после представления декларации.

Физические лица уплачивают налог не позднее 1 октября года, следующего за отчетным налоговым периодом.

Полезно

Кто не платит земельный сбор?

На федеральном и местном уровне установлены различные льготы по уплате сбора. Так, в законодательстве закреплено право на освобождение плательщиков-юрлиц в отношении участков:

- используемых учреждениями уголовно-исполнительной системы;

- земли религиозных общин, где располагаются культовые и обрядовые сооружения;

- земли, где пролегают автодороги общественного пользования;

- используемых в благотворительных целях;

- обществ инвалидов, если таковых в составе работников не менее 80%;

- учреждений, собственниками которых выступают общества инвалидов;

- используемых для осуществления народных промыслов;

- которые используются участники ОЭЗ и расположены в ее пределах;

- входящие в состав «Сколково»;

- судостроительных компаний, которые функционируют в составе промышленно-производственной ОЭЗ.

Некоторые категории физлиц также освобождены от уплаты:

- Герои РФ, СССР;

- кавалеры ордена Славы;

- инвалиды первой группы, детства, второй группы, если инвалидность зафиксирована до 2014 года;

- «чернобыльцы» и приравненные к ним граждане;

- инвалиды/ветераны боевых действий, в частности, ВОВ;

- участники ядерных испытаний и получившие впоследствии лучевую болезнь.

Местные власти самостоятельно устанавливают объем льгот и категории лиц, которые имеют право ими воспользоваться. На местах дополнительно определены скидки для:

- многодетных семей;

- пенсионеров;

- инвалидов третьей группы и других.

Не подлежит налогообложению земля:

- в безвозмездном срочном пользовании;

- взятая в аренду.

Юридические лица: рассчитываем сумму налога

Мы обговорили общие моменты, касающиеся земельного сбора на территории страны. Пришло время разобраться детально, какие нюансы этого налога распространяются на лиц юридических. Первым делом рассмотрим, как рассчитать его.

Сумма земельного налога, как и прочих, рассчитывается по окончании налогового периода и являет собой базу, помноженную на ставку. Юрлица, не использующие такой тип системы налогообложения, как упрощённая, сдают декларацию за прошедший год до первого февраля и оплачивают налог на землю не позднее десятого февраля. Предварительные (авансовые) платежи должны быть внесены каждые три месяца, не позже, чем конец месяца, идущего за отчётным кварталом. Декларацию нужно подать в инспекцию, частью подведомственной территории которой является земля.

Формула расчёта содержится в статье №396 НК РФ и выглядит так:

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным

участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли.

Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне.

0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при

продаже или покупке участка, для расчета налога, применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых

этот земельный участок находился в собственности (постоянном (бессрочном) пользовании,

пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом

(отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Что такое земельный налог и кто обязан его уплачивать?

Земельный налог –это плата, взимаемая в бюджет с юридических и физических лиц, которые являются владельцами участка:

- на праве собственности (частные дома, дачи и т.д.);

- на праве постоянного пользования;

- на праве безвозмездного временного пользования (п.1 ст.498 НК РК).

Регулируется общий порядок начисления и уплаты земельного налога ст.511 НК , а порядок его расчета и сроки уплаты для юридических лиц и ИП установлены ст.512 НК. Для физлиц -ст.514 НК РК.

Объектом обложения налогом на землю является земельный участок. При этом, в целях налогообложения земли подразделяются на несколько категорий, и не все из них попадают под налогообложение.

По категориям земли делятся на земли:

- сельхозназначения;

- населенных пунктов (занятые жилищным фондом и свободные земли);

- промышленности, транспорта и прочего не сельхозназначения;

- особо охраняемых территорий;

- лесного фонда;

- водного запаса;

- земли запаса.

Последние 4 категории земель не подлежат налогообложению вовсе.

Земли относящиеся к первым 3 категориям также не в полной мере могут подлежать налогообложению. В частности, не являются объектами обложения участки (п.2 ст.500 НК РК):

- находящиеся в черте населенных пунктов в общем пользовании (улицы, парки, кладбища, пляжи и т.д.);

- занятые автодорогами общего пользования;

- занятые законсервированными объектами, если консервация произведена по решению Правительства РК.

Налоговая база

Налоговая база определена как кадастровая стоимость земельных участков, признанных объектом налогообложения согласно Статье 389 Кода налога Российской Федерации с 1 января года, который является налоговым периодом.

Кадастровая стоимость земельного участка определена согласно законодательству земли Российской Федерации.

Организации налогоплательщиков определяют налоговую базу независимо на основе данных государственного Кадастра Недвижимого имущества на каждом земельном участке, принадлежащем им на праве собственности или праве на фиксированное (бессрочное) использование.

Налоговая база относительно земельных участков, которые находятся в совместном владении, определена для каждого из налогоплательщиков, которые являются владельцами этого земельного участка в пропорции к его акции в совместном владении.

Налоговая база относительно земельных участков, которые находятся в общей совместной собственности, определена для каждого из налогоплательщиков, которые являются владельцами этого земельного участка в равных долях.

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

-

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

-

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

-

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Кто не платит земельный налог в России

Прежде чем выяснять, кто освобожден от земельного налога физ лица, необходимо понять суть этого платежа и механизм его взимания. Земельный налог — на 100% местный, его платят по ОКТМО муниципалитета, к которому принадлежит участок и он всей суммой попадает в местный бюджет.

По этой причине основные виды категорий граждан освобождаются от налога на землю или получают вычет в соответствии с местным законодательством. Разумеется, на федеральном уровне тоже предусмотрены случаи, когда объекты или субъекты не облагаются земельным налогом.

Федеральный закон в данном случае — Налоговый кодекс России, в частности, — глава 31 второй части. В ней установлены несколько видов и механизмов освобождения от налогообложения по земельному налогу:

- виды земель — обладатели перечисленных категорий не должны платить налог на землю; они перечислены в ст.389 НК РФ;

- получатели вычета — в ст.391 НК РФ предусмотрена скидка на 6 соток земли для ряда граждан; разумеется, владельцам участка такого размера или меньше, вообще не надо платить земельный налог, т. к. база обложения будет равна нулю или отрицательной (отрицательная база тоже принимается равной нулю);

- льготы — находятся в ст.395 НК РФ, перечисленные там лица имеют право не платить налог на землю, для использования этого права им нужно подать заявление; если не заявить о своем желании, то льгота автоматически не предоставляется, как в случае вычета за 6 соток.

Среди видов земель, исключенных из обложения, для физических лиц важно, что отменен налог на землю под МКД, которая находится в общей собственности дома. Раньше налог на землю под зданием облагался пропорционально долям собственников МКД или в равных долях, если имущество было совместное

Остальные виды исключенных участков неактуальны для обычных граждан. При этом гражданину ничего не нужно предъявлять в инспекцию, ИФНС и так содержит необходимые сведения, получаемые от Росреестра.

Среди получателей вычета:

- инвалиды I и II групп и с детства;

- Герои России, Герои СССР и кавалеры ордена Славы;

- дети с инвалидностью;

- инвалиды и ветераны боевых действий, в т.ч. ВОВ;

- пенсионеры;

- «чернобыльцы»;

- испытатели ядерного оружия и ликвидаторы аварий, а также лица, перенесшие лучевую болезнь при этом или ставшие инвалидами.

Земельный налог не уплачивается в перечисленных случаях, а также в дополнительных пунктах, которые добавляет местное законодательство.

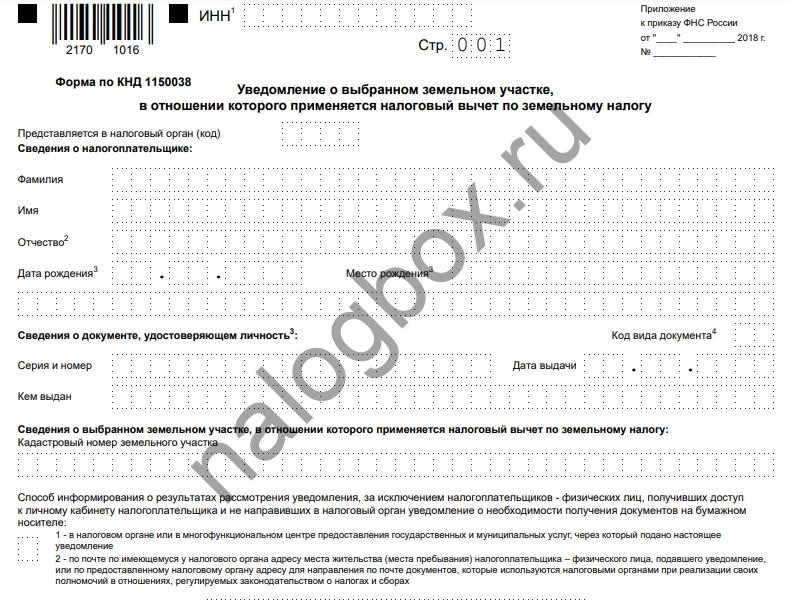

Вычет предоставляется по 1 участку (если их несколько). Гражданин, обладающий несколькими объектами, может выбрать, за какой получить скидку. Если он не выберет сам, то ИНФС вычтет 6 соток из самого большого участка. Для оформления выбора нужно заполнить уведомление. Его вы можете скачать здесь.

Льготников на федеральном уровне среди физических лиц практически нет — только обитатели Сибири, Севера и Дальнего Востока на исконных землях.

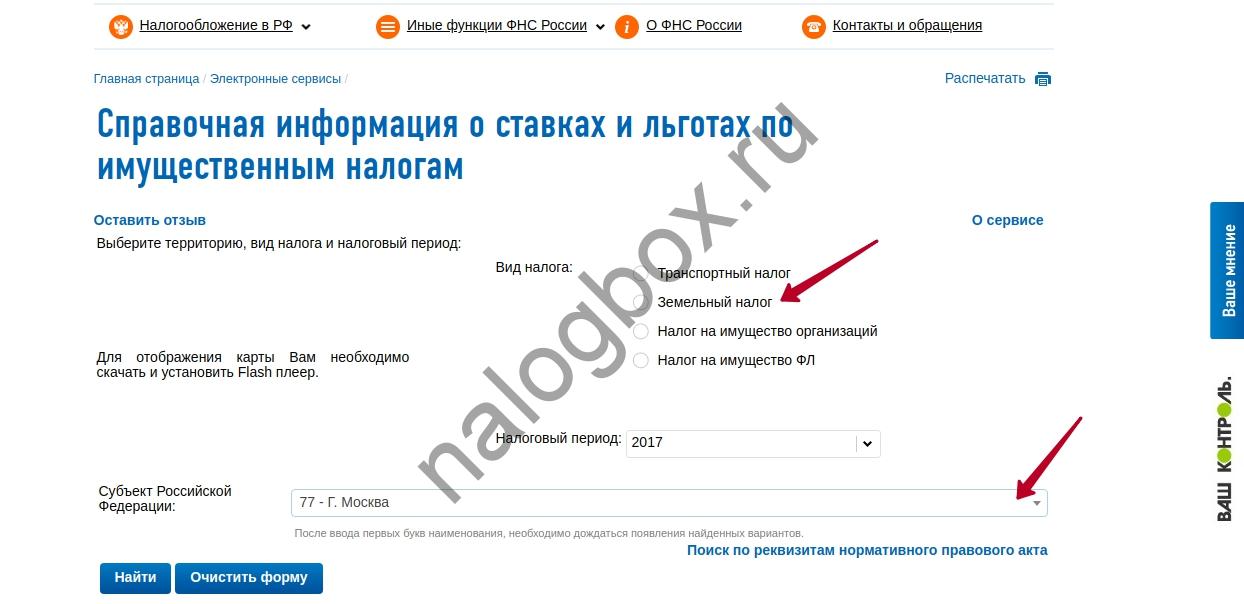

Чтобы узнать о скидках и льготах своего района или города, откройте сервис ФНС России «Справочная информация по имущественным налогам». Как это сделать:

- Откройте сайт ведомства.

- Прокрутите страницу вниз и войдите в раздел налогов.

- Выберите местные налоги.

- Перейдите к земельному налогу для граждан.

- Найдите вкладку льгот.

- Откройте сервис.

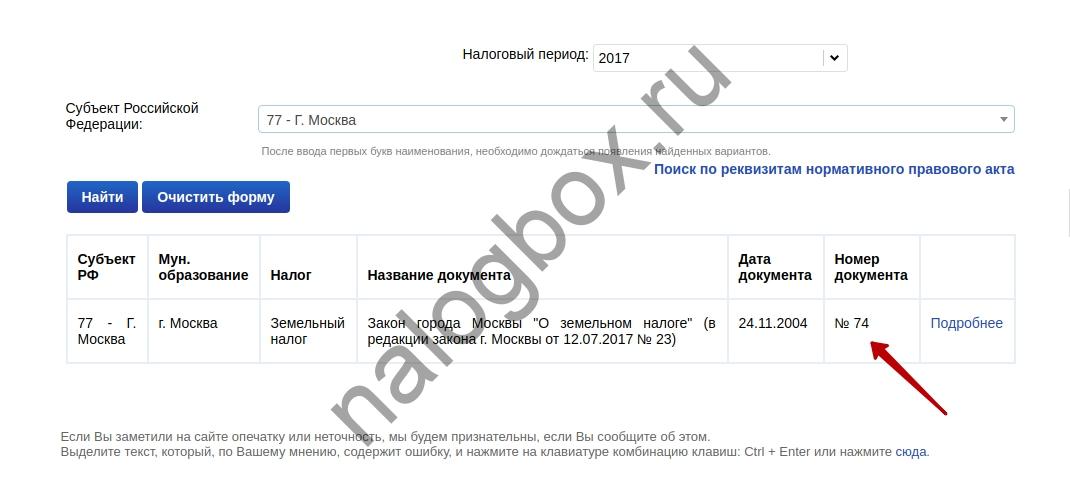

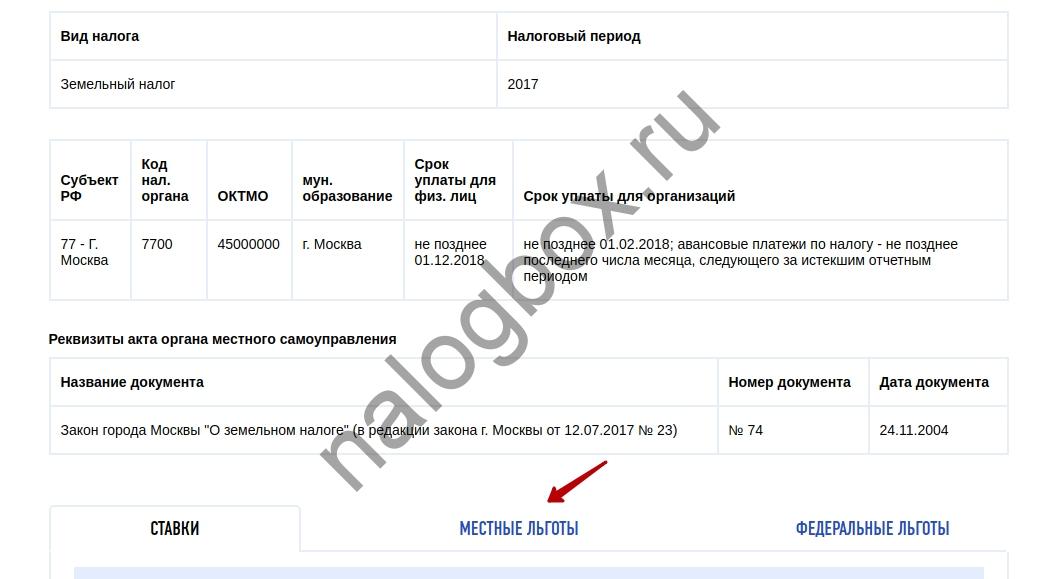

Сервисом пользоваться просто — укажите вид налога и территорию. Отобразится закон вашего города или района. Переходите ко вкладке льгот и просматривайте освобожденных. Например, в Москве действует закон № 74. Столица дает вычет в 1 000 000 рублей всем лицам, которые имеют право на скидку 6 соток по НК РФ и добавляет к ним всего одну дополнительную категорию — родитель в многодетной семье. Герои страны и СССР не облагаются на 100%.

Освобождаются ли военнослужащие от уплаты земельного налога? В Москве — нет, а в иных регионах и городах могут быть предусмотрены для них скидки от 50 до 100%.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Налоговые ставки по земельному налогу

Ставки земельного налога определяют органы власти муниципальных образований, и закрепляются правовыми нормативными актами, однако они не могут быль более:

0,3 % от величины кадастровой стоимости следующих категорий участков:

- сельскохозяйственных;

- жилого фонда;

- подсобных хозяйств и садовых товариществ.

1,5 % от величины кадастровой стоимости для остальных земельных участков.

Налоговые льготы

Законодательство РФ предусматривает налоговую льготу в виде уменьшения облагаемой земельным налогом стоимости земельного имущества в размере 10000 рублей для нескольких категорий населения:

- Героев СССР и РФ;

- инвалидов с детства, инвалидов I группы инвалидности, II группы, присвоенной до 01.01.2004 года;

- участников Великой Отечественной войны, а также остальных боевых действий;

- лиц, получивших воздействие радиации.

Согласно 395 статье НК РФ от обязанности начислять и уплачивать в бюджет земельный налог освобождаются:

- бюджетные учреждения Министерства юстиции РФ;

- религиозные организации;

- общественные организации.

Снижение налоговой базы осуществляется на основании подтверждающих документов, представленных налогоплательщиком в ФНС по адресу принадлежащего ему имущества.

Налоговая ставка земельного налога в МО

Налоговая база

Всего существует несколько разновидностей назначений земельных участков:

- No 566-РМ;

- No 564-РМ;

- No 563-РМ.

Ставка варьируется от 0,25% до 1,5%. Льготы предоставляются таким категориям граждан, как:

- инвалиды;

- пенсионеры;

- лица, которые участвовали в боевых действиях.

Для расчета ставки применяют специальные формулы. Н = К * С * М/12 – земельный налог. Кадастровая стоимость умножается на налоговую ставку и количество месяцев владения землей.

Для примера можно взять 15 соток, которые располагаются и зарегистрированы в Подмосковье. 7 миллионов 561 тысяч 950 рублей – полная сумма указанной в документах кадастровой стоимости. 504 тысяч 130 рублей – цена 1 сотки в Подмосковье.

Налоговая ставка для расчетов обозначена в 0,3%. Собственник распоряжается 100% площади участка. Общая сумма налога составляет 22 тысяч 685,85 рублей.

(Н = 7 561 950 (К) * 0,3% (С) * 12(М)/12) – так выглядит расчет с указанными цифрами. При применении льготы сумма налога 11 тысяч 342 рубля.

Советы экспертов:

- изучить наиболее свежую зарегистрированную кадастровую стоимость на земельный участок;

- уточнить ставку по налогу – размер должен обязательно соответствовать региональным законам. В противном случае расчет будет недействительным;

- изучить все действующие ставки по налогам в субъекте РФ;

- изучить практику применения налоговых ставок на земельные участки за последние 3 года;

- в соответствии со статьей 5 НК РФ сумма начисленного налога может подлежать пересчету;

- следует также следить за последними изменениями в ЗК РФ.

Федеральные льготы для москвичей

Необходимо предоставить документы в местный орган самоуправления по месту жительства. Дождаться ответа, а затем воспользоваться льготой – заплатить налог.

Применяют нормы:

- Конституции РФ;

- ЗК РФ;

- Федеральные законы РФ, содержащие нормы земельного права.

Зачастую гражданам приходится ежегодно платить от 150 до 2000 рублей. Некоторые категории граждан освобождаются от такого налога на 100%. Это означает, что гражданам нет необходимости выделять денежные средства на уплату земельного налога.

Для уплаты земельного налога устанавливают также специальные сроки – до 1 декабря. Юридические лица – до 1 февраля текущего года.

В противном случае такой налог будет считаться просроченным. В законах РФ также установлены штрафные санкции и пени в случае опоздания или полной неуплаты.

Заплатить земельный налог можно несколькими способами:

- через электронный сайт Госуслуги (в личном кабинете);

- через электронный сайт Налог.ру (в личном кабинете);

- через МФЦ или уполномоченный орган (местное отделение ФНС РФ).

Кто платит налог?

Общую информацию о налоге можно найти в 31 главе Налогового кодекса. Согласно законодательству, налоговое бремя возникает у владельца в следующих вариантах:

- участок находится в бессрочном постоянном пользовании;

- на землю оформлено право собственности;

- земля имеет статус пожизненного наследуемого владения.

Подобно другим налогоплательщикам не должны платить в бюджет пенсионеры, у которых земля:

- находится в безвозмездном пользовании/срочном безвозмездном пользовании;

- арендована.

Это является не льготой, а освобождением – оно касается всех категорий налогоплательщиков. В указанных случаях налог не платится.

Под действие закона не попадают земли:

- занятые памятниками культуры, искусства, относящиеся к народному наследию, археологически ценным объектам, и т.п.;

- изъятые из оборота согласно законодательству РФ;

- территории, обладающие статусом лесного и водного фондов.