Форма 6-ндфл в 2019 году

Содержание:

- Сдавать ли нулевой 6-НДФЛ

- Часто задаваемые вопросы при заполнении формы

- Как заполнить 6-НДФЛ: титульный лист

- Форма 6-НДФЛ с 2021 года

- Аренда

- В каких случаях сдают

- Штраф за не предоставления отчетности по 6-НДФЛ

- 6-НДФЛ сроки сдачи в 2017- 2018 году

- Инструкция по заполнению расчета 6-НДФЛ

- Шаг 1. Заполняем титульный лист

- Шаг 2. Заполняем раздел 1

- Шаг 3. Заполняем раздел 2

- Новые поля в Приложении 1 к форме 6-НДФЛ

- Что представляет собой бланк в формате Excel

- Заполнение 1 раздела

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Пример заполнения новой формы 6-НДФЛ: инструкция

- Заполнение нулевой формы 6-НДФЛ

- Скачать новый бланк 6-НДФЛ для 2021 года

- Что такое 6-НДФЛ и для чего нужен этот документ?

Сдавать ли нулевой 6-НДФЛ

Передавать в ИФНС пустой отчет согласно 6-НДФЛ инструкция по заполнению нет необходимости:

- Когда в рассматриваемом отчетном периоде, даже при наличии работников, им не осуществлялось начисление и выплата дохода.

- В случае если у ИП или организации нет наемных сотрудников.

- За отчетный период хозяйствующий субъект не осуществлял деятельность.

Этот момент упоминается в нескольких поясняющихся письмах, подготовленных налоговыми органами. Однако, в подобных ситуациях желательно в ИФНС все же направлять пояснительные письма, в которых обосновывается причина несдачи отчета.

Для компаний, у которых руководитель является единственным работником, необходимо подавать отчетность по установленной форме. Если проигнорировать данный момент, то к организации могут быть применены меры административной ответственности.

Освобождается фирма от представления 6НДФЛ только если директору никакие выплаты не начислялись и не производились.

6-НДФЛ инструкция по заполнению устанавливает, что нулевая отчетность по данной форме существует. В нее нужно включить:

- Титульный лист.

- Раздел 1, где все показатели равняются 0.

- Раздел 2 — его можно вообще не оформлять, либо прочеркивать все предусмотренные графы.

Часто задаваемые вопросы при заполнении формы

Порядок отражения компенсации при увольнении

Порядок отражения в отчете компенсации при увольнении сход с отражением расчета по зарплате, однако эти выплаты должны показываться разными строками.

Порядок заполнения раздела 2 такой:

- В строку 100 и 110 заносится дата выдачи компенсации;

- В строку 120 — последующий день работы;

- В строках 130 и 140 — размеры компенсации и удержанного налога.

Как отразить премии

При отражении премии необходимо ориентироваться на приказ, которым она была установлена. Завершающий день месяца, когда было издано такое распоряжение, является днем когда получен доход.

Раздел 2 оформляется следующим образом:

- В строку 100 записывается завершающий день месяца, когда был составлен приказ;

- Строка 110 — дата выдачи премии сотруднику;

- Строка 120 — дата отправки налога (обычно последующий день после выплаты).

- Строки 130 и 140 — сумма премии и удержанного с нее налога.

Порядок отражения больничных

В документе отражаются только те больничные, на которые нужно начислять НДФЛ. В противном случае, не сойдутся контрольные соотношения в Разделе 1. Пособие по беременности и родам в отчет не включается!

Раздел 2 нужно оформлять следующим образом:

- В строки 100 и 110 записывается дата отправки больничных;

- В строке 120 — завершающий день месяца, когда выполнялась выплата. Если последний день попал на выходной, то заносится ближайший далее рабочий день.

- В строке 130 — сумма больничных вместе с налогом;

- В строке 140 — сумма налога.

Как в 6-НДФЛ отразить отпускные

Отпускные выплаты в отчет необходимо включать в том месяце, когда они были выданы работнику. Если отпускные были начислены, но не выданы — то в документ они не вносятся.

В разделе 1 в строку 020 заносятся все суммы отпускных, которые были выданы в этом месяце вместе с НДФЛ. В строках 040 и 070 — сумму налога.

Раздел 2 нужно оформлять следующим образом:

- В строках 100 и 110 записывается дата отправки отпускных;

- В строке 120 — завершающий день месяца, когда производилась выплата. Если последний день попал на выходной, то проставляется следующий рабочий день.

- В строке 130 — сумма отпускных вместе с налогом;

- В строке 140 — сумма налога.

Все отпускные, выплаченные в один день, можно объединить в одну запись.

бухпроффи

Важно! Если отпускные выплачиваются в последний месяц квартала, и завершающий день месяца (день отправки налога) выпадает на выходной, то такие выплаты нужно включать в документ уже в следующем квартале

Как учесть зарплату выданную в следующем месяце

Организация обязана выплатить зарплату двумя частями — аванс и оставшаяся часть. Аванс выдается в тот же месяце, за которой начисляется. Поскольку НК не признает его доходом (если только он не выплачен в завершающий день месяца), то и показывать его в отчете не нужно.

Сумма заработка вносится по дате его выдачи. Отражать это необходимо следующим образом:

- В строку 100 заносится завершающий день месяца, за который рассчитана зарплата;

- В строке 110 — дата выдачи зарплаты и снятия налога;

- В строке 120 — последующий рабочий день, когда происходит перечисление налога.

- В строке 130 — полный размер зарплаты с учетом аванса;

- В строке 140 — сумма налога.

Как учесть зарплату выданную в тот же месяц

Поскольку ТК определяет, что организация не имеет права задерживать выдачу зарплаты, а выплата заранее никак не нарушает установленные права сотрудников, допускается выдать всю зарплату в месяце начисления. Особенно это актуально для конца года, когда некоторые компании стараются рассчитаться с работниками до новогодних каникул.

Отражается такая выдача таким образом:

- В строке 100 записывается завершающий день месяца;

- В строке 110 — день выплаты зарплаты;

- В строке 120 — последующий рабочий день (уплата НДФЛ);

- В строки 130 и 140 — размеры зарплаты и налога.

Как заполнить 6-НДФЛ: титульный лист

Юрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» — 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31;

- за 9 месяцев – 33;

- за год – 34.

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

Форма 6-НДФЛ с 2021 года

В форме 6-НДФЛ отражаются все виды доходов работников предприятия: зарплаты, премиальные, отпускные и др. Заполнение документа регулируется ФЗ№113, НК ст.217. Все расчеты необходимо выполнять предельно внимательно, так как за ошибки, неверные данные, выявленные налоговым инспектором, предусмотрены штрафные санкции. За просрочку в течение месяца предусмотрен штраф 1 тыс. руб. Даже за 10 дней просрочки налоговая инспекция может замораживать банковские счета предприятия. Для формы имеются специальные бланки, которые должны заполняться в полном соответствии с требованиями налоговых органов. Документ отправляется в офис ИФНС по месту нахождения предприятия.

Практика показывает, что вся необходимая информация может не разместиться на стандартных страницах. В таком случае нужно добавить требуемое количество листов. После заполнения формы на каждом листе ставится номер 001,002 и т.д.

Аренда

Ситуация: вы платите физическим лицам за аренду их имущества (чаще всего это аренда автомобиля) и с этих сумм перечисляете НДФЛ.

Раздел 1: по строке 020 мы отражаем все начисленные доходы нарастающим итогом с начала года. В эту же сумму включается сумма арендного дохода физ. лица. Далее по остальным строкам – все стандартные вычисления, описанные выше.

Раздел 2: отдельным блоком указываются все арендные платежи в отношении физ. лиц за последние 3 месяца отчётного квартала.

Строка 100 и 110: указывается дата выдачи денежных средств (п. 1 ст. 223 и п. 4 ст. 226 НК РФ)

Строка 120: указывается день (рабочий), следующий за днём выплаты физ. лицу дохода (п. 6 ст. 226 НК РФ).

Строка 130 и 140: выплаченная сумма арендной платы и удержанный с неё НДФЛ.

В каких случаях сдают

Кто и когда сдает отчетность по НДФЛ. Такая обязанность определена для налоговых агентов. Налогоплательщики подоходного налога не обязаны отчитываться по этой форме перед государством.

Налоговым агентом выступает работодатель – индивидуальный предприниматель или юр лицо, у которого трудятся наемные работники и получают заработную плату.

С выданной зарплаты в пользу государства отчисляют налог. Обязанность по оплате возникает у работника, а обязанность по начислению, удержанию и уплаты в бюджет – у работодателя.

Такой налог удерживается с зарплаты работников, но, также и с других сумм, которые работодатель выплачивает в пользу сотрудников. Если этого не сделать, то наказан будет наниматель, а не работник.

Когда сотрудник получает дополнительные доходы, относящиеся к налогооблагаемым, но вне рабочего места, он также обязан самостоятельно рассчитать и уплатить НДФЛ. Но обязанностей по сдаче декларации по форме 6 НДФЛ у него нет. Этим правом пользуется только налоговый агент.

По форме отчета 6 НДФЛ работодатель отчитывается перед государством по обязательным сборам, которые удерживаются в бюджет. Отчеты сдаются ежеквартально. Справки по 2 НДФЛ подаются отдельно по каждому сотруднику, а 6 НДФЛ – обобщенно по работникам.

Срок сдачи расчета регламентирован законом. Состоит отчет из двух разделов. В первом разделе указываются общие итоги по суммам дохода и удержанного налога. Во 2-ом разделе указывается градация по датам выплаты дохода, датам удержания, а также по срокам уплаты НДФЛ. Соблюдают последовательность указания сведений. Для этого в каждом разделе нумеруют строки. Как правильно ставить даты по уплате налога? Последний срок – это следующий день после начисления.

На протяжении календарного года работодатель сдает отчетность 4 раза – квартальный отчет нарастающим итогом и годовой отчет.

До какого числа отчитываются? Каждый бухгалтер знает, какое число последнее для сдачи бухгалтерской отчетности. Это правило применимо и к отчету по подоходному налогу.

Если подготовка и заполнение документации происходит с помощью компьютерной программы в 1С, то здесь уже заложен календарь бухгалтера. Если в нужном месте поставить «галочку», то программа подскажет заранее, что подходит срок сдачи 6 НДФЛ в налоговую службу.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету

6-НДФЛ сроки сдачи в 2017- 2018 году

Нормы налогового права определяют, что данный отчет оформляется поквартально, поэтому его отчетными периодами являются: первый квартал, первое полугодие, за девять месяцев, год.

По отчету 6-НДФЛ сроки сдачи в 2017 году остались такими же, как и были в предшествующем периоде. Эту форму надо направить в налоговую не позже окончательного дня месяца, идущего за отчетным, а по итогу за год — до первого апреля года, идущего за отчетным. Если сроки сдачи попадают на выходной или праздничные дни, то окончательной датой является дата следующего за ним рабочего дня.

6-НДФЛ в 2017 году сроки сдачи, таблица:

| Период налогового отчета | Окончательная дата сдачи |

| За 2016 год | 03.04.2018 |

| За 1-й кв. 2017 года | 02.05.2017 |

| За 1-е пол. 2017 года | 31.07.2017 |

| За 9 мес. 2017 года | 31.10.2017 |

| За 2017 год | 02.04.2018 |

Даты подачи 6 НДФЛ в 2018 году будут следующими, таблица:

| Период налогового отчета | Окончательная дата сдачи |

| За 2018 год | 03.04.2018 |

| За 1-й кв. 2018 года | 03.05.2018 |

| За 1-е пол. 2018 года | 31.07.2018 |

| За 9 мес. 2018 года | 31.10.2018 |

| За 2018 год | 01.04.2019 |

Инструкция по заполнению расчета 6-НДФЛ

Обновленный расчет 6-НДФЛ состоит из титульного листа и двух разделов:

- данные об обязательствах налогового агента;

- расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц.

, чтобы прочитать.

Актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3-й квартал 2021 года.

Шаг 1. Заполняем титульный лист

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода. На титульном листе расчета указывают:

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение 000, если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается код 001, 002 и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1-й квартал, 31 — 2-й квартал, 33-й — 3 квартал, 34-й — год).

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона для связи.

- Ф.И.О. руководителя организации или ИП.

Шаг 2. Заполняем раздел 1

В действующем бланке (1151099 код отчетности) раздел 1 предусмотрен для отражения обязательств налогового агента.

Сначала указывается код бюджетной классификации для уплаты НДФЛ, затем сумма подоходного налога, обобщенная по всем сотрудникам, за последние три месяца отчетного периода. Алгоритм, как вычислить сумму удержанного налога в стр. 020 расчета, таков:

- В поле 021 указать дату, не позднее которой необходимо перечислить в бюджет удержанную сумму НДФЛ.

- В поле 022 внести обобщенную сумму удержанного налога.

- В поле 020 просуммировать НДФЛ, удержанный за последние три месяца отчетного периода.

ВАЖНО!

Значение из поля 020 должно соответствовать сумме всех заполненных полей 022.

В поля 031 и 032 вносятся даты и суммы подоходного налога, возвращенного за три месяца отчетного периода.

Шаг 3. Заполняем раздел 2

В разделе 2 расчета 6-НДФЛ отражаются суммарные показатели начисленного дохода и удержанного НДФЛ нарастающим итогом с начала года по конкретной налоговой ставке. В нем отсутствует пример заполнения отпускных в 6-НДФЛ 2021 года — их отдельно не выделяют.

- 100 — налоговая ставка;

- 105 — КБК;

- 110 — обобщенная по всем физическим лицам сумма начисленного дохода с начала налогового периода;

- 111 — дивиденды;

- 112 — доходность по трудовым договорам;

- 113 — вознаграждение по договорам ГПХ;

- 120 — общее количество физических лиц, которым начислялся доход;

- 130 — вычеты;

- 140 — исчисленный НДФЛ нарастающим итогом с начала налогового периода;

- 141 — налог с дивидендов;

- 150 — фиксированные авансовые платежи;

- 160 — удержанный НДФЛ с начала налогового периода;

- 170 — неудержанный подоходный налог;

- 180 — излишне удержанный НДФЛ;

Новые поля в Приложении 1 к форме 6-НДФЛ

В Разделе 2 Приложения 1 к расчету 6-НДФЛ добавили следующие поля:

- Код бюджетной классификации. Ранее Разделы 2 Приложения 1 разделялись только по ставкам налога.

- Сумма налога на прибыль организаций, подлежащая зачету – заполняется аналогично стр. 155 сводного Раздела 2 формы 6-НДФЛ. Этот показатель расшифровывает годовую сумму зачтенного налога на прибыль по физическим лицам.

В Сведения о доходах и соответствующих вычетах по месяцам налогового периода Приложения 1 также добавлено поле Код бюджетной классификации, чтобы разделить эту информацию не только по ставкам НДФЛ, но и по разным КБК.

Что представляет собой бланк в формате Excel

Если доход начислен на количество лиц меньше 25 человек, форму можно подавать на бланке. Предварительно необходимо скачать его на компьютер. Данная норма определена в статье 230 п. 2 НК.

Бланк формы 6 соответствует требованиям законодательства и представлен в виде шаблона в табличной форме на двух страницах. На первом титульном листе заполняется обобщенная информация об организации и сведения о периоде представления данных.

На 2 странице отчета следует указать общие и развернутые сведения о начислениях, перечислениях прибыли и НДФЛ с указанием детальной информации за отчетный квартал.

Скачать 6 форму можно и на специализированных сайтах.

Заполнение 1 раздела

Перед тем, как скачать форму 6 НДФЛ, нужно распечатать и проверить регистры бухгалтерского учета с начала календарного года. Информацию в первую часть расчета нужно вносить нарастающим итогом

Блок ячеек 060-090 заполняется только на первой странице:

- В поле 060 указываются сведения о количестве физических лиц, которым была начисления прибыль с начала года;

- графа 070 предназначена для отражения общей суммы НДФЛ, начисленной за данный период;

- поле 080 предназначено для отражения НДФЛ, не удержанного по каким-либо причинам;

- в случае возврата излишне удержанного налога, сумму следует отразить в ячейке 090 (ст. 231 НК).

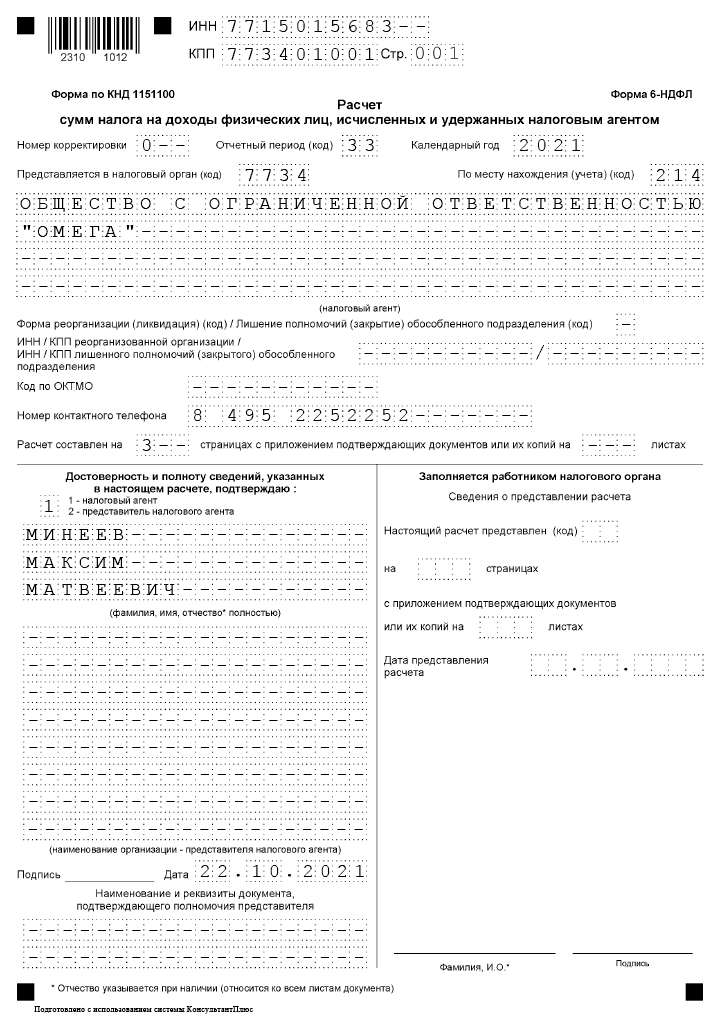

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

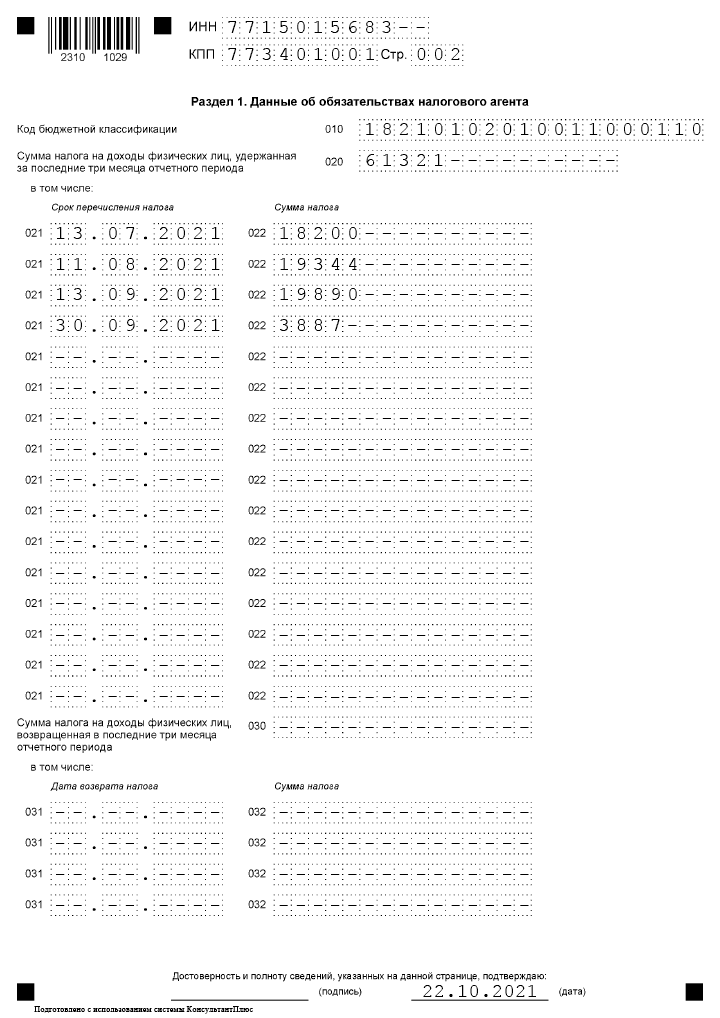

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода |

Сумма начисленного дохода | Дата фактического получения дохода / дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000 ,00 | 30.06.21 / 12.07.21 | — | 12.07.21 | 13.07.21 | 18 200 |

|---|---|---|---|---|---|---|

| Зарплата за июль 2021 | 160 000, 00 | 31.07.21 / 10.08.21 | 11 200, 00 | 10.08.21 | 11.08.21 | 19 344 |

| Зарплата за август 2021 | 164 200, 00 | 31.08.21 / 10.09.21 | 11 200, 00 | 10.09.21 | 13.09.21 | 19 890 |

| Выплачены отпускные | 23 900, 00 | 03.09.21 / 03.09.21 | 1400, 00 | 03.09.21 | 30.09.21 | 2925 |

| Оплачен больничный лист | 7400, 00 | 17.09.21 / 17.09.21 | — | 17.09.21 | 30.09.21 | 962 |

| Зарплата за сентябрь 2021 | 142 100, 00 | 30.09.21 / 08.10.21 | 9800, 00 | 08.10.21 | 11.10.21 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

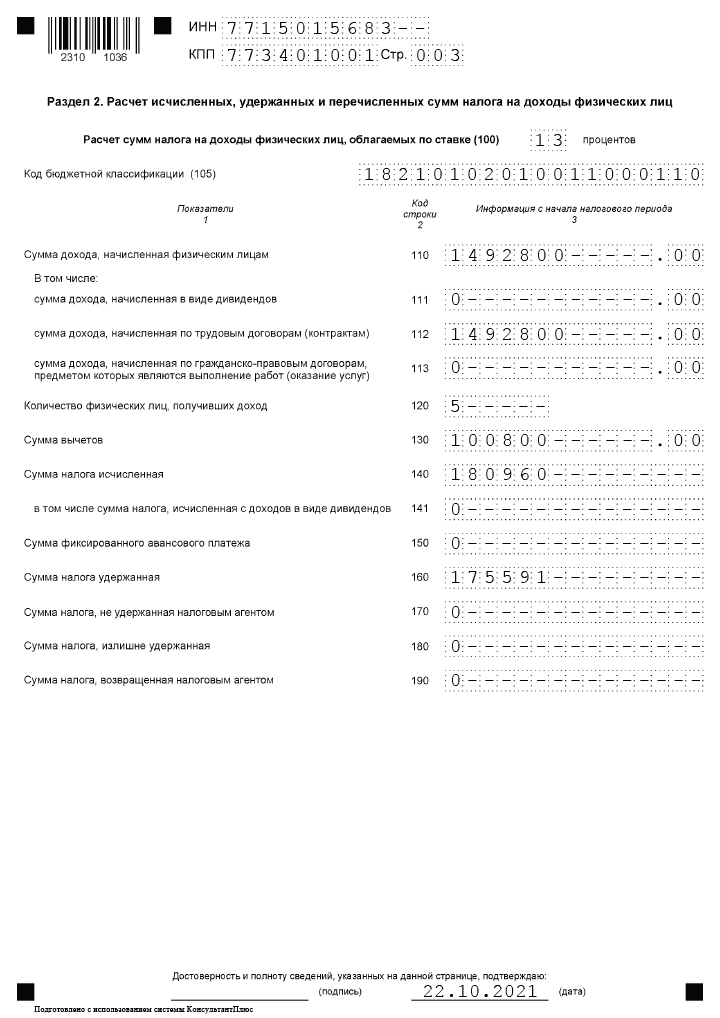

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Пример заполнения новой формы 6-НДФЛ: инструкция

В форме 6-НДФЛ кроме титульного листа имеется четыре раздела. Титульный лист является ознакомительной частью, он содержит подробные данные о предприятии. В первом разделе нужно вписать коды бюджетной классификации и ОКТМО. Здесь же содержится информация о количестве сотрудников, получающих доходы. В первом разделе указывается общая сумма налога, которую нужно будет указать после сделанных расчетов.

В заполнении второго раздела потребуется внести общие суммы полученных доходов и налоговых вычетов. Если при этом используются различные ставки, раздел для каждой из них оформляется отдельно. Необходимо указывать коды вычетов.

Третий раздел предназначен для фиксирования разновидностей налогов: стандартных, инвестиционных, имущественных и др. В определении кодов необходимо использовать специальный Справочник.

Четвертый раздел включает перечень всех доходов налогоплательщиков и удержанные суммы для перечисления в государственный бюджет (суммы указываются без копеек). Указываются даты совершения выплат, коды доходов (согласно Справочнику), их размер и сумма вычетов.

Все расчеты при заполнении данной формы должны быть сделаны точно. Ошибки в форме 6-НДФЛ наказываются строго. За каждое неверное сведение начисляется штраф в размере 500 рублей. В оформлении этого документа необходимо руководствоваться законодательными регулирующими актами: статьей 226.1 Налогового Кодекса пункты: 2, 7, 10; Письмом Минфина №03-04-06/18016.

Заполнение нулевой формы 6-НДФЛ

Не все действия, предусмотренные стандартной формой, совершаются предприятиями, индивидуальными предпринимателями. Но это не значит, что в документе могут быть пустые, незаполненные места. Это налоговая инспекция посчитает за ошибки, что повлечет за собой наказание. В полях, которые не могут быть заполнены, требуется проставлять «0».

Нулевой отчет сдавать не нужно, если в штате нет наемных работников. Не требуется сдача нулевой формы 6-НДФЛ, когда сотрудники числятся в штатном расписании предприятия, но по каким-либо причинам не производились никакие выплаты. Введение данного документа в отчетность связано с необходимостью обеспечения контроля над налогоудержаниями. Отсутствие доходов исключает какие-либо отчисления.

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Что такое 6-НДФЛ и для чего нужен этот документ?

6-НДФЛ – новая форма отчетности предприятий о суммах налога на доходы физических лиц, которая применяется с 1 квартала 2016 года. Ее отличие от справки 2-НДФЛ заключается в том, что она сдается не по каждому сотруднику предприятия или индивидуального предпринимателя, а по организации/ИП в целом.

Какие требования предъявляются к декларации по форме 6-НДФЛ?

Декларация 6-НДФЛ оформляется по форме, приведенной в Приказе ФНС РФ от 14 октября 2015 года N ММВ-7-11/450@. Она подается в ту же налоговую инспекцию, куда уплачивается налог на доходы физических лиц (НДФЛ). Предприятия и ИП обязаны подавать 6-НДФЛ в налоговые органы по Почте России, электронно или лично каждый квартал, при этом данные для внесения в документ рассчитываются нарастающим итогом (3 месяца, 6 месяцев, 9 месяцев, 1 год).

За несвоевременную сдачу декларации на налогового агента налагается штраф в размере 1 000 рублей за месяц просрочки. Если сведения, указанные в документе, не соответствуют действительности, подавшая его организация (ИП) обязана заплатить штраф 500 рублей.

Как заполнить 6-НДФЛ?

В бланке указываются следующие сведения:

- Титульный лист: ИНН, КПП, номер корректировки, период представления, налоговый период, код налогового органа, код места представления расчета, наименование налогового агента, код ОКТМО, номер контактного телефона, количество страниц декларации и приложений к ней.

- Сведения об обобщенных суммах НДФЛ за отчетный период.

- Суммы и даты фактического получения доходов и удержания налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нормативно правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС РФ от 14 октября 2015 года N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Образец формы 6-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП