Как в 1с отразить списание вышедшего из строя основного средства?

Содержание:

- Проведение процедуры для списанного оборудования

- Общие рекомендации по оформлению акта

- Особенности

- Для чего нужна ведомость

- Можно ли не составлять акт

- Основания для составления акта ОС-1

- Объект ОС пришел в негодность: как учесть списание

- Составные части акта

- ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ “УЧЕТ ОСНОВНЫХ СРЕДСТВ” ПБУ 6/01

- Пример акта технического состояния оборудования

- Продажа

- Как заполняется форма ОС-4б?

- Документальное оформление списания ОС

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Общие рекомендации по оформлению акта

Бланк должен оформить сотрудник, который состоит в комиссии и ответственен за учет всех основных средств в компании. Всего нужно заполнить два экземпляра. При этом у каждой организации есть возможность дополнять принятый шаблон дополнительными графами, главное, не удалять и не корректировать те реквизиты, которые утверждены Госкомстатом. Прежде чем редактировать бланк, руководитель компании должен написать соответствующий приказ, в обратном случае документ потеряет свою юридическую силу.

Данный акт состоит из трех таблиц, которые нужно заполнить – каждая табличка разработана для подробного описания конкретных действий, информации, которые связаны с применением ОС. В графы первой таблички нужно перенести данные из акта-приема передачи основных средств, по которому ОС были переданы в производство. Сюда также вписывают общие данные об объектах, сроках использования, амортизационных отчислений.

В этой статье вы подробно узнаете про линейный метод начисления амортизации.

Что такое балансовая стоимость основных средств? Подробнее об этом .

мы рассмотрим образец составления приказа о списании основных средств.

В форму второй таблицы нужно внести сведения об имуществе, которое подлежит списанию, сюда же заносят информацию о наличии в ОС драгоценных металлов. Также сюда переносят важные данные из актов ОС-1.

Информация в третью таблицу заносится на основе данных о ликвидации объектов, поскольку этот процесс всегда связан с затратами на демонтаж оборудования, его разборку. Сюда же заносят стоимость ТМЦ, которые комиссия также признала непригодными для эксплуатации на предприятии.

Один из экземпляров оправляется в бухгалтерию, а второй должен храниться у сотрудника, который ответственен за сохранность основных средств. Также по этому документу ему передаются пригодные к эксплуатации механизмы и детали, полученные во время демонтажа оборудования. Если речь идет об акте по автотранспортным средствам, то кроме данного документа нужно дополнительно предоставить справку о снятии их с учета в ГИБДД.

Особенности

Если СПИ актива ещё не истек, а эксплуатация по различным причинам уже невозможна, его нужно списать. Издержки на ликвидацию можно учесть в составе внереализационных расходов.

Согласно нормам НК РФ необходимо учесть некоторые нюансы:

- остаточная стоимость ОС уменьшает налог на прибыль, но учитывается в расходах по-разному, в зависимости от метода начисления амортизации;

- решение о демонтаже объекта принимается приказом директора;

- если разборка в принципе не нужна, например, актив сгорел при пожаре, первичными документами оформляют вывоз мусора, иначе ФНС посчитает, что ликвидация не проводилась.

НДС

У организаций, не имеющих лицензии, нередко возникают вопросы о реализации металлолома и учёте соответствующего дохода, образовавшегося от списания основных средств.

Об этом говорится в письме Минфина РФ от 02.09.2015 N 03-07-07_50555, который относит к исключениям ситуацию с продажей лома металла, полученного в результате демонтажа собственного ОС.

Налог на прибыль

Можно выделить два основания для снятия актива с баланса, напрямую влияющие на расчёт налоговой базы:

- при ликвидации издержки на демонтаж и разница между начальной ценой и начисленной амортизацией включаются в затраты, уменьшающие облагаемую прибыль;

- при продаже выручку уменьшают на расходы, связанные с реализацией, и остаточная стоимость.

При УСН

Организации, применяющие упрощёнку, при ликвидации ОС учитывают во внереализационных доходах рыночную стоимость полученных материальных запасов.

Выбытие основного средства – это сложная операция, в процессе которой нужно подготовить первичные документы, снять объект с балансового учёта и пересчитать налоговую базу.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01 «Основные средства»/В | 01 |

| Списана амортизация, начисленная по объекту ОС на момент выбытия | 02 «Амортизация основных средств» | 01/В |

| Списана остаточная стоимость выбывающего объекта ОС, пришедшего в негодность | 91, субсчет «Прочие расходы» | 01/В |

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

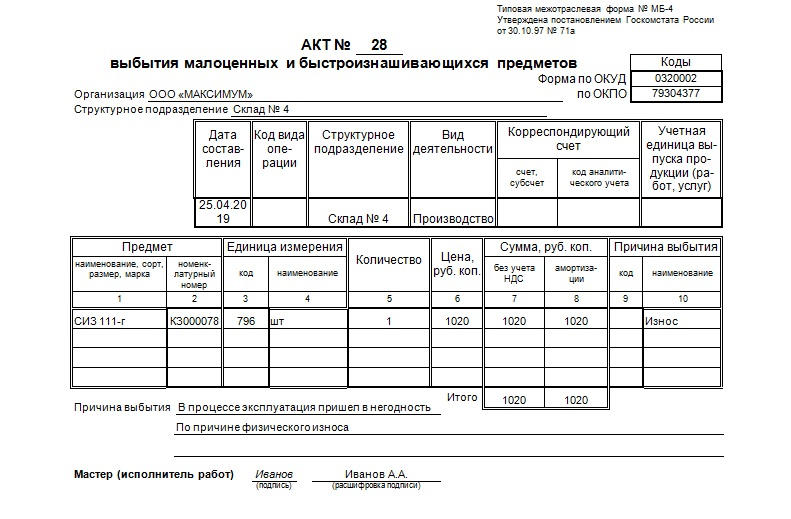

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

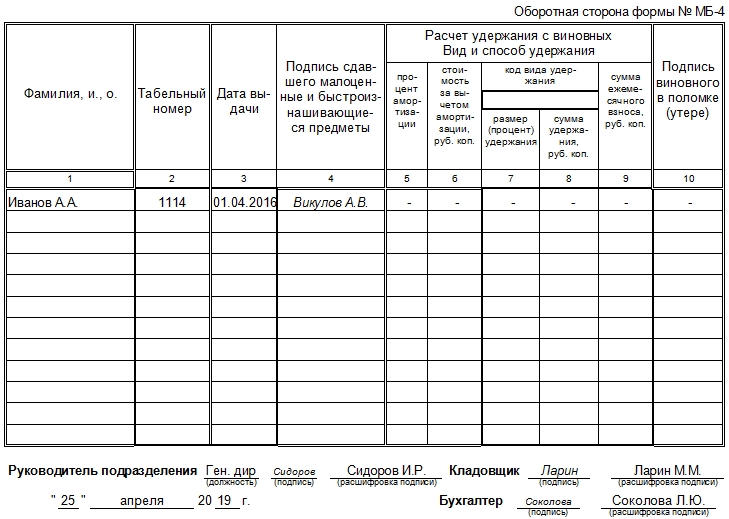

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ “УЧЕТ ОСНОВНЫХ СРЕДСТВ” ПБУ 6/01

(в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н, от 25.10.2010 N 132н, от 24.12.2010 N 186н, от 16.05.2016 N 64н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст. 1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01.

2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н “Об утверждении Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/97″ (Приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г. N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных Приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (Приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности 2001 года.

МинистрА.Л.КУДРИНУТВЕРЖДЕНОПриказом Министерства финансовРоссийской Федерацииот 30.03.2001 N 26н

Пример акта технического состояния оборудования

Формулируя текст акта, учитывайте, что он должен отвечать определенным правилам деловой документации.В самом начале акта находится так называемая «шапка» — сюда вписывается:

- название организации, которая проводит обследование оборудования;

- наименование документа;

- дата и место (населенный пункт) его составления;

- состав комиссии, т.е. пишутся должности, фамилии-имена-отчества представителей предприятия, участвующих в данной процедуре.

Далее идет основная часть, в которую вписываются:

- идентификационные параметры оборудования (марка, модель, серия, год выпуска, номер завода-изготовителя и инвентарный, адрес места установки и т.п.);

- мероприятия, проведенные для проверки технического состояния оборудования;

- сведения о выявленных неисправностях, дефектах, поломках, а также о возможности, сроках и вариантах их ремонта;

- информация об испытаниях (если они проводились).

При необходимости эту часть бланка можно расширить (в зависимости от потребностей участников комиссии и индивидуальных особенностей объекта). В акт обязательно вносятся все прилагающиеся к нему дополнительные бумаги (например, технический паспорт).

В завершение члены комиссии делают вывод о техническом состоянии оборудования и подписывают акт.

Продажа

Если организацией принято решение о том, что должно быть осуществлено выбытие какой-либо имущественной единицы из производственной или непроизводственной деятельности, то оно может быть продано сторонней организации или частному лицу.

Стоимость этого имущества определяется при заключении договора продажи и согласовывается обеими его сторонами.

Учет финансовых средств от продажи усложняется тем, что обычно между остаточной стоимостью объекта и ценой его реальной продажи имеется некоторая разница, так как рыночные условия зачастую заставляют снижать цена на объект, чтобы найти покупателя.

Основные бухгалтерские проводки и документальное оформление при продаже объектов (акт передачи, приказ, проводки) рассмотрим в отдельной статье.

Как заполняется форма ОС-4б?

Унифицированную форму ОС-4б утвердил Госкомстат РФ постановлением от 21.01.2003 № 7 совместно со многими другими формами, использующимися предприятиями. В настоящее время использование формы, приведенной в постановлении, необязательно. Она перешла в статус рекомендованных, что означает следующее: бланк акта компании могут изобретать самостоятельно, предусмотрев в нем все необходимые разделы.

Однако из деловой практики известно, что хозяйствующие субъекты предпочитают использовать уже имеющийся шаблон. Дополнения к нему делаются редко вследствие большой информационной насыщенности стандартного бланка. Главным образом эту форму немного сокращают, оставляя лишь необходимые графы.

Форма ОС-4б представляет собой лист, разграфленный с двух сторон. Лицевой блок должен содержать следующие сведения:

- название компании и личные данные сотрудников, отвечающих за сохранность ОС;

- номер акта, дата, когда он был составлен, утверждающая подпись руководителя организации;

- сведения о том, в каком состоянии находятся ОС, подлежащие списанию на дату составления документа.

На обороте находит отражение следующая информация:

- вердикт комиссии о возможности списания, заверенный подписями сотрудников организации;

- оприходованы ли ценности (а также проданы ли они), полученные в результате разбора списываемого объекта.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.