Форма мб-4. акт на списание спецодежды

Содержание:

- Как правильно оформить акт о списании основных средств по форме ОС-4

- Причины списания основных средств: примеры и термины

- Документирование выдачи

- Акт приема-передачи материалов форма М-7

- Процедура списания

- Акт расхода материалов

- Суть документа о списании материалов на производстве

- Правила составления акта на списание материальных ценностей

- Как составить акт на списание материалов

- Что делать после составления акта?

- По каким причинам могут списать трудовые книжки

- Составные части акта

- Акт на списание расходных материалов

- Дополнения

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию. Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Документирование выдачи

Порядок учета регулируются Методическими указаниями относительно бухгалтерского учета материально-производственных запасов, которые утверждены Приказом Министерства финансов в декабре 2001 года.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

Процесс выдачи непосредственно со склада компании в производство и необходимого документооборота фиксируется самим руководством исключительно с предварительным согласованием с главным бухгалтером и при этом закрепляется учетной политикой.

В пункте 100 Методических указаний четко указано о том, что первичной учетной документацией относительно выпуска материалов со склада компании в подразделения принято считать:

- так называемые лимитно-заборные карты (сформированные по форме М-8);

- требование-накладную (она составляется по утвержденной форме М-11);

- накладную (утвержденная типовая форма М-15).

В свою очередь, лимитно-заборные карты используются исключительно с целью формирования выдачи материалов, которые систематически применяются в процессе производства товаров, в том числе и с целью осуществления текущего контроля за полным соблюдением утвержденных лимитов выдачи материалов на нужды компании. Часто лимитно-заборные карты применяются в тех компаниях, где данные лимиты устанавливаются учетной политикой.

В случае если израсходование материалов в компании не попадает под лимиты либо же потребность цеховых, различных участков в материале возникает крайне редко, то процесс выдаче осуществляется исключительно по сформированному требованию-накладной.

Более того, по данному документу подлежит оформление и возможное передвижение материалов внутри компании непосредственно между имеющимися структурными подразделениями либо же материально ответственными лицами, причем беря во внимание и операции относительно сдачи на склад неизрасходованных остатков (при отсутствии факта использования лимитно-заборных карт) и прочих бракованных отходов. Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования

Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования.

Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета.

Исходя из этого, с целью непосредственного учета движения относительно материалов, Методические указания предоставляют полное юридическое право разрабатывать иные разновидности первичной документации (включая акты списания и иные материальные отчеты).

Однако при всем этом, согласно пункту 98 Методических указаний, в процессе движения материалов внутри компании, формирование акта списания является обязательным условием.

Акт приема-передачи материалов форма М-7

Форма М7 относится к межотраслевой и унифицированной, однако, с 2013 года не обязательной к составлению. Вместо нее для приемки материалов можно использовать документацию в свободной форме. Для этого компании нужно разработать единый образец и отразить его в учетной политике.

Несмотря на необязательность составления документации, компании часто используют ф. М-7. Зачастую бумага используется:

- для передачи материалов подрядчику;

- при приемке без сопроводительных документов;

- при приемке материалов с недостачей или браком в сравнении с накладной поставщика.

Принять в эксплуатацию можно только соответствующие технологическим и первичным документам товары.

Ф. М-7 состоит из четырех страниц:

- титульная (наименование документа, информация об участниках приемки-передачи, начало и окончание приемки). В табличном виде прописываются сведения о материалах согласно сопроводительным транспортным документам;

- на втором листе указываются условия хранения, состояние тары, количество недостающей продукции и другие замечания;

- третий лист – наиболее объемный, представлен в табличном варианте. Устанавливается перечень матценностей по документам и фактически полученным. Прописывается брак, бой, недостачи и излишки;

- в четвертом листе дается заключение комиссии, описываются прилагаемые бумаги.

Акт подписывается, ставится дата оприходования ценностей на склад, в конце ставит подпись заведующий складом.

Процедура списания

Безусловно, нельзя так просто предложить к списанию тот или иной материал. Как правило, необходимость списания определяется комиссионно, по предложению лица, которое непосредственно отвечает за учет и сохранность материалов предприятия, например, главного бухгалтера. Списание может быть осуществлено:

- в плановом порядке, например, списание (отпуск) установленного ежемесячного объема материалов в производство или списание материалов, чей срок эксплуатации истек;

- после наступления каких-либо событий, внепланово (при выявлении факта хищения, после пожара, затопления).

На предприятии может быть создана как одна, постоянно действующая комиссия, занимающаяся списанием материалов, так и несколько комиссий в зависимости от специфики работы предприятия и необходимости, которая определяется индивидуально.

Комиссия назначается руководителем предприятия, который сам может быть ее председателем. В качестве председателя может быть назначено и другое лицо, например, главный бухгалтер. В состав комиссии, как правило, входят:

- материально ответственное лицо или лица, которые непосредственно отвечают за сохранность рекомендуемых к списанию материалов (руководители соответствующих подразделений, кладовщики, завхозы и т.п.);

- главный бухгалтер;

- технический или иной специалист, в компетенции которого находится определение пригодности/непригодности оборудования или материалов к использованию, определение степени их износа и т.п.;

- иные сотрудники на усмотрение руководства и приглашенные лица, например, инспекторы Госпожнадзора, санитарные инспекторы и т.п.

Эта комиссия в полном составе и подписывает акт на списание. Только после того, как акт подписан всеми членами комиссии, он передается руководителю на утверждение.

В общем виде процесс списания материальных ценностей выглядит так:

- Приказом по предприятию создается комиссия, о которой мы сказали выше (если она еще не создана). Назначается дата заседания комиссии, указываются в общем виде материалы, по которым будет произведено списание, и причина для списания (например, в связи с пожаром, хищением и т.п.).

- Комиссия осматривает материалы, подтверждает их пригодность на основании осмотра компетентного специалиста, данных документов (если речь идет о списании в связи с истечением срока годности), отчетов, расходов и т.п.

- Комиссия согласовывает и уточняет планируемый к списанию объем, вносит в акт на списание перечень материалов, которые нужно будет списать, сумму.

- Акт подписывается всеми членами комиссии и передается руководителю.

- После утверждения бухгалтерия проводит списание по документам.

- Если требуется — имущество уничтожается в установленном в организации порядке. Комиссия в данном случае будет контролировать уничтожение.

Если ответственным, например, за гибель имущества или его порчу является материально ответственное или иное лицо, в акте также делаются об этом отметки.

Акт расхода материалов

Расход материалов для производственных или строительных целей также документируется. Для этого составляется акт списания материалов в производство. Форма бумаги – свободная, поэтому компания самостоятельно имеет право разрабатывать образец и определять, каким образом он будет оформляться.

Несмотря на отсутствие единой формы, есть перечень сведений, которые обязательно отражаются в документе. Сюда относят:

- название бумаги, дата составления;

- информация о получателе материалов (подразделение, цех), установление ответственного лица;

- основная часть бумаги – указание израсходованного материала (название, единица измерения, количество, учетная сумма, нормативное и фактическое использование);

- подписи заинтересованных лиц (сюда относят приемщика ценностей и бухгалтера), также акт может быть подписан руководителем.

Если организацией используется печать – она ставится в конце документа.

Суть документа о списании материалов на производстве

Документ относится к отчётным. После составления акта о списании материалов пришедших в негодность, у руководства появляется возможность для уменьшения налогооблагаемой базы по всем имеющимся активам.

Только акт делает любые виды списания обоснованными. При его наличии у проверяющих организаций не возникает лишних вопросов.

Составление акта должно быть инициативой физического лица, ответственного за само хранение ценностей. Это лицо подаёт докладную записку на имя руководства о том, что необходимо провести списание.

Руководство должно убедиться в том, что информация в записке соответствует действительности. Для этого проверяется состояние, в котором находятся материалы. Если признаётся их негодное состояние, выпускается соответствующий распорядительный приказ.

После этого просят собрать специальную комиссию. Либо к описи материальных ценностей, для которых и нужно списание, привлекают сотрудников-бухгалтеров.

Документ оформляется произвольно. Но содержание должно следовать и ряду обязательных требований. В частности, отражать необходимо следующие данные:

- Подпись лиц, принимающих участие в процессе. Сотрудник материально-ответственный действует по тем же правилам.

- Необходимо описать причины, по которым дефекты вообще появились.

- По итоговым данным. Обязательно пишут общую сумму, указывают количество.

- В отдельном перечне описываются сами списываемые ценности. Для каждого предмета пишут массу и количество единиц со стоимостью.

- О тех, кто принимает участие в списании. Фамилии пишутся вместе с занимаемыми должностями.

- Предприятие пишет наименование. Нельзя забывать о дате оформления с номером распоряжения.

Пример заполненного акта о списании материалов.

Кто и когда составляет такие акты?

Как уже говорилось, акты составляют при обнаружении дефектов, недостатков в используемых материальных ценностях. Документальным оформлением занимаются только материально-ответственные лица.

Кроме того, в этой процедуре принимает участие главный бухгалтер. Подписи на бумаге ставят все участники процесса, плюс руководитель предприятия.

Размещение списанных материалов, пришедших в негодность, на балансе

Перед началом списания каждая материальная ценность должна находиться уже на балансе у предприятий. Для их хранения обычно используют счёт 10. Субсчета определяют в зависимости от первичных приходных документов.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия. Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список

Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

Что делать после составления акта?

Акт необходимо составить в трех экземплярах. Один предоставляется бухгалтерии, второй остается у составителя, и третий передается самой организации. После этого происходит сбыт самой продукции по месту назначения.

Стоит помнить о том, что акт необязательно составлять во всех случаях, когда товар необходимо списать. В случае если товар списывается из-за морального устаревания, акт можно составить в произвольной форме и не использовать ТОРГ-16 за основу.

Существует несколько видов актов, которые используются на предприятии. Некоторые из них необходимы для приема-передачи каких-либо товаров. Заполняется такой акт по той же форме и вносится в него почти такая же информация как и в акт сбыта продукции.

Некоторые задаются вопросом: зачем вообще нужен акт списания ТМЦ? Почему всегда нельзя использовать произвольную форму заполнения?

Однако невыполнение такой необходимой операции, как составление акта, может повлечь в будущем некоторые проблемы для организации с бухгалтерией и налоговой. Если сбытые товары не будут учитываться, в будущем может обнаружиться большая недостача, что неприятно для любой организации.

Так что все действия предприятия, включая сбыт непригодной продукции должны регламентироваться специальными документами, отчетность должна быть безупречной.

Большинство крупных и средних предприятий для этого используют всем известные программные обеспечения на базе 1C, которые позволяют существенно облегчить и автоматизировать работу, тем самым сделав ее более быстрой, точной и результативной.

Используя специальное ПО, можно добиться лучших результатов. К тому же доступ ко всей необходимой информации можно будет получить даже не посещая склады компании. Будет сразу известно, каким именно количеством товаров обладает компания, какую прибыль она имеет и сколько продуктов было сбыто и по какой стоимости.

По каким причинам могут списать трудовые книжки

Все, что касается ведения трудовой книжки, описано в следующих законодательных документах:

- Правилах ведения трудовых книжек, утвержденных Пост. Правительства РФ от 16-04-2003 г. №225;

- Инструкции по заполнению трудовых книжек, содержащийся в Пост. Минтруда РФ от 10-10-2003 г. №69.

Работник, устраиваясь в организацию, обязан сдать трудовую своему работодателю. Когда человек трудоустраивается впервые, такой документ заводит сам работодатель.

Списать трудовую книжку кадровик бывает вынужден в таких случаях:

- Порча бланка по вине кадровика. Например, при заполнении работник допустил ошибку и сразу ее обнаружил. Тогда он должен уничтожить испорченный бланк, составив при этом соответствующий акт.

- Порча в результате аварий и стихийных бедствий, таких как наводнение, пожар, прорыв трубы канализации, обвал здания и т.д.

Подобные ситуации возникают нечасто, но тем не менее необходимо знать, что делать в таких случаях, как правильно списать трудовую книжку и составить акт.

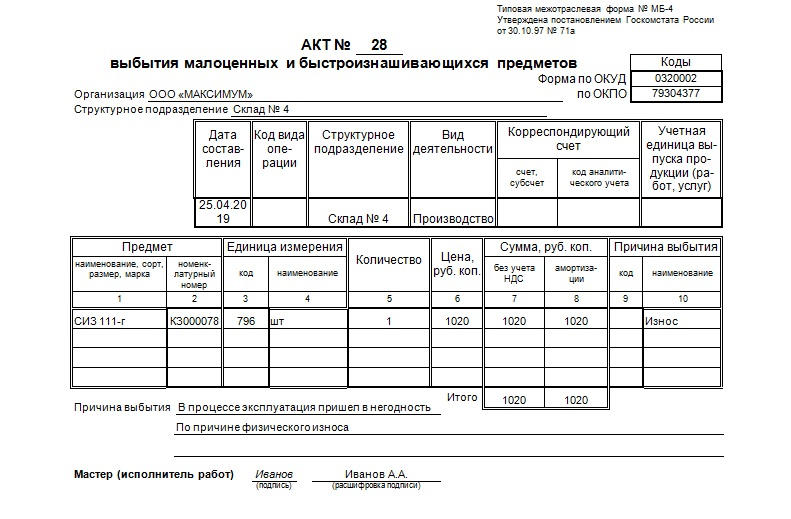

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

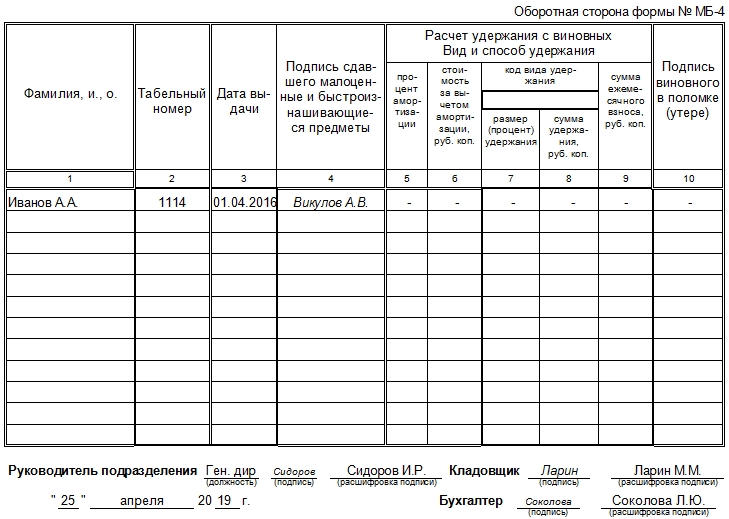

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

- Ссылки на акты, по которым материальные ценности приняты на монтаж.

- Если юридическое лицо или ИП пользовались услугами других организаций, то могут обозначаться изготовитель, поставщик, грузоотправитель, перевозчик, а также непосредственно монтажная организация, осуществляющая работы по присоединению элементов конструкции.

- Помимо названия детали (элемента конструкции либо других материальных ценностей для установки), вписываются номер паспорта или маркировка, марка, дата поступления либо изготовления.