Акты на списание

Содержание:

Текст документа:

_________________________ УТВЕРЖДАЮ

Наименование организации _______________________________

Наименование должности

руководителя организации

АКТ ________ _____________________

__________ N ____________ Подпись Расшифровка подписи

о списании товарно-материальных "___" _________ _____ г.

ценностей

Место списания и составления акта

____________________________

(наименование

____________________________

структурного подразделения)

Основание: Приказ руководителя организации от "__" _________ 20__ г. N ___

Составлен комиссией:

Председатель - ____________________________________________________________

(должность, инициалы, фамилия)

Члены комиссии: 1. ________________________________________________________

(должность, инициалы, фамилия)

2. ________________________________________________________

(должность, инициалы, фамилия)

Материально ответственное лицо: __________________ _____________________

(должность) (И.О.Фамилия)

Комиссия составила настоящий акт в том, что указанные ниже

товарно-материальные ценности были использованы ___________________________

(наименование

___________________________________________________________________________

структурного подразделения)

за период с ____ ______________ 20__ г. по ___ ________________ 20__ г. для

___________________________________________________________________________

(наименование выполненных работ, проведенных мероприятий)

в полном объеме и подлежат списанию:

---------------------------------------------------------------------------

¦ N ¦ Наименование детали ¦ Ед. ¦ Кол-во ¦ Цена, руб. ¦Сумма, руб. ¦

¦п/п¦ ¦ изм. ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦Итого ¦ ¦ ¦ - ¦ ¦

----+-----------------------+------+------------+------------+-------------

Итого по акту _____________________________________________________________

(количество прописью)

наименований на сумму:

___________________________________________________________________ рублей.

(цифрами и прописью)

Председатель комиссии _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Члены комиссии: _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Материально ответственное лицо: ________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Элементы документа

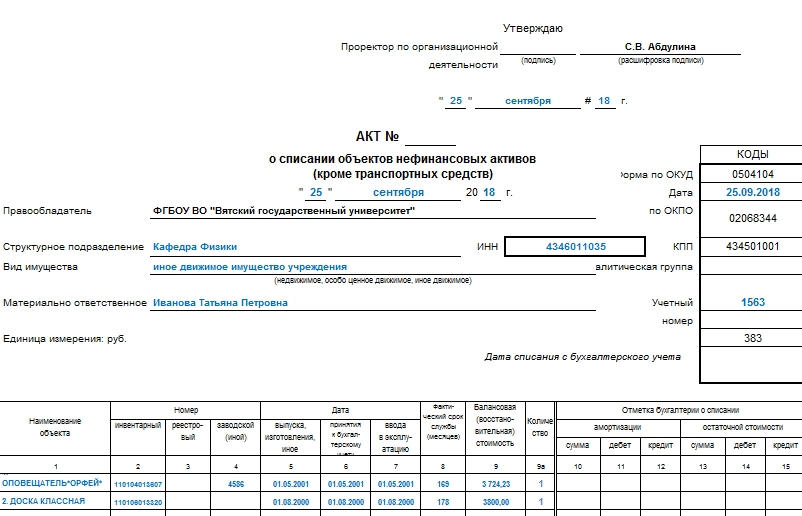

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

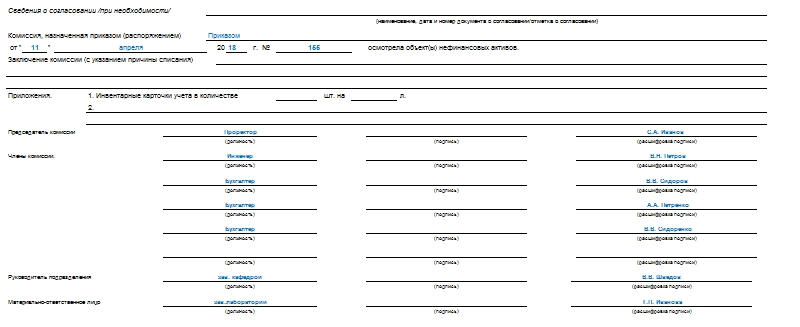

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Как заполняется форма ОС-4б?

Унифицированную форму ОС-4б утвердил Госкомстат РФ постановлением от 21.01.2003 № 7 совместно со многими другими формами, использующимися предприятиями. В настоящее время использование формы, приведенной в постановлении, необязательно. Она перешла в статус рекомендованных, что означает следующее: бланк акта компании могут изобретать самостоятельно, предусмотрев в нем все необходимые разделы.

Однако из деловой практики известно, что хозяйствующие субъекты предпочитают использовать уже имеющийся шаблон. Дополнения к нему делаются редко вследствие большой информационной насыщенности стандартного бланка. Главным образом эту форму немного сокращают, оставляя лишь необходимые графы.

Форма ОС-4б представляет собой лист, разграфленный с двух сторон. Лицевой блок должен содержать следующие сведения:

- название компании и личные данные сотрудников, отвечающих за сохранность ОС;

- номер акта, дата, когда он был составлен, утверждающая подпись руководителя организации;

- сведения о том, в каком состоянии находятся ОС, подлежащие списанию на дату составления документа.

На обороте находит отражение следующая информация:

- вердикт комиссии о возможности списания, заверенный подписями сотрудников организации;

- оприходованы ли ценности (а также проданы ли они), полученные в результате разбора списываемого объекта.

Документирование выдачи

Порядок учета регулируются Методическими указаниями относительно бухгалтерского учета материально-производственных запасов, которые утверждены Приказом Министерства финансов в декабре 2001 года.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

Процесс выдачи непосредственно со склада компании в производство и необходимого документооборота фиксируется самим руководством исключительно с предварительным согласованием с главным бухгалтером и при этом закрепляется учетной политикой.

В пункте 100 Методических указаний четко указано о том, что первичной учетной документацией относительно выпуска материалов со склада компании в подразделения принято считать:

- так называемые лимитно-заборные карты (сформированные по форме М-8);

- требование-накладную (она составляется по утвержденной форме М-11);

- накладную (утвержденная типовая форма М-15).

В свою очередь, лимитно-заборные карты используются исключительно с целью формирования выдачи материалов, которые систематически применяются в процессе производства товаров, в том числе и с целью осуществления текущего контроля за полным соблюдением утвержденных лимитов выдачи материалов на нужды компании. Часто лимитно-заборные карты применяются в тех компаниях, где данные лимиты устанавливаются учетной политикой.

В случае если израсходование материалов в компании не попадает под лимиты либо же потребность цеховых, различных участков в материале возникает крайне редко, то процесс выдаче осуществляется исключительно по сформированному требованию-накладной.

Более того, по данному документу подлежит оформление и возможное передвижение материалов внутри компании непосредственно между имеющимися структурными подразделениями либо же материально ответственными лицами, причем беря во внимание и операции относительно сдачи на склад неизрасходованных остатков (при отсутствии факта использования лимитно-заборных карт) и прочих бракованных отходов. Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования

Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования.

Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета.

Исходя из этого, с целью непосредственного учета движения относительно материалов, Методические указания предоставляют полное юридическое право разрабатывать иные разновидности первичной документации (включая акты списания и иные материальные отчеты).

Однако при всем этом, согласно пункту 98 Методических указаний, в процессе движения материалов внутри компании, формирование акта списания является обязательным условием.

Заполняем акт по форме 421-АПК

В шапке указывают такие сведения:

- Номер заполненного акта.

- Номер формы.

- Дату составления документа. Ее пишут в формате «число, месяц, год».

- Наименование организации и ее код по ОКПО.

- Номер отделения, фермы, бригады.

Рядом с шапкой располагается гриф «Утверждаю» для руководителя компании. Он должен расписаться в том, что документ им утвержден. Кроме того, необходимо вписать дату.

В основной части нужно заполнить таблицу. Необходимо внести следующие данные:

- Номер по порядку.

- Название объекта (инвентаря).

- Инвентарный номер.

- Количество инструментов.

- Цену и сумму.

- Дебет и кредит.

- Основание для списания объекта.

Далее комиссия указывает, каким путем были уничтожены объекты. После этого все члены комиссии и материально ответственное лицо, отвечающее за хранение объектов, расписываются в подтверждение указанной информации.

На оборотной стороне оформляют расчет результатов от ликвидации объектов. Данные требуется занести в таблицу. Что нужно указать:

- Информацию по затратам: наименование подтверждающего затраты документа, статью затрат и сумму.

- Информацию по поступлению средств от ликвидации: наименование подтверждающего документа, полученную сумму.

Затем бухгалтер указывает сумму амортизации, результаты от ликвидации, какой датой отмечено списание имущества в книге учета. Завершающую подпись ставит главный бухгалтер.

Важно! Если при заполнении формы была обнаружена фактическая ошибка, то ее исправляют посредством традиционного алгоритма. Сначала аккуратно зачеркивают фрагмент с ошибкой, далее верный вариант указывают рядом или сверху

После этого исправления надо завизировать отметкой «Исправленному верить» и постановкой подписи и даты. С исправлениями должны быть ознакомлены все члены комиссии и другие работники, связанные с заполнением документа.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

ВАЖНО!

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Образец бланка

бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец

Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат»

ОАО “Белсплат”, филиал в г.Гомеле (организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко (подпись, фамилия и инициалы)

М.П.

31 января 2015 г. (дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.

Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием. Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом. ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

Форма ОС-4 (образец заполнения)

Форма ОС-4

Объект основных средств (ОС), который выбывает или не способен приносить организации экономические выгоды в будущем, необходимо списать в бухгалтерском учете (п. 29 ПБУ 6/01 ). Как отразить списание пришедших в негодность объектов ОС и подтвердить факт списания документально, расскажем в нашей консультации, а также приведем образец заполнения формы № ОС-4 .

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01 «Основные средства»/В | 01 |

| Списана амортизация, начисленная по объекту ОС на момент выбытия | 02 «Амортизация основных средств» | 01/В |

| Списана остаточная стоимость выбывающего объекта ОС, пришедшего в негодность | 91, субсчет «Прочие расходы» | 01/В |

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

- для отдельного объекта ОС (кроме автомобиля) – форма № ОС-4 ;

- для автотранспортного средства – форма № ОС-4а ;

- для группы объектов ОС – форма № ОС-4б .

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012 ). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Кто оформляет?

Акт, оформленный по форме ОС-4а, заполняет ответственный за совершение подобных действий специалист.

В данном случае в качестве такового может выступать сотрудник отдела бухгалтерии.

Такая необходимость обусловлена тем, что любые действия, которые проводятся с основными средствами, обязательно должны отражаться в бухгалтерском и налоговом учете.

Важно учесть, что перед тем как списать транспортное средство, создается специальная комиссия. В нее должно входить минимум 3 человека

Цель ее создания — определение необходимости списания автомобиля, оценка его состояния.

Формирование комиссии происходит после издания соответствующего приказа, оформленного руководителем компании.

Только после того, как членами комиссии делается вывод о необходимости списания автотранспортного средства, составляется акт унифицированной формы ОС-4а.

Оно передается руководству фирмы. Могут возникать ситуации, при которых у членов комиссии появляются сомнения по поводу необходимости списания автотранспортного имущества. Такие проблемы решаются руководителями компании.

Подробное заполнение унифицированной формы ОС-4а

В начале акта указываются общие данные. Среди таковых нужно выделить следующие:

- сведения о компании, которой принадлежит автотранспортное средство — ее полное название и организационно-правовая форма;

- дата составления акта и его порядковый номер;

- должность и инициалы лица, ответственного за утверждение акта;

- характеристики ТС — регистрационный, инвентарный, заводской номер, его модель;

- причина, по которой возникла необходимость списания автомобиля;

- ФИО и должности лиц, несущих материальную ответственность (при наличии).

Дальнейшая часть акта состоит из таблиц. В каждую из них вносится определенная информация.

Таблица 1.

В ней указываются следующие данные:

- дата выпуска авто;

- дата ввод автомобиля в эксплуатацию;

- дата внесения сведения о ТС в бухгалтерский учет фирмы;

- общая длительность использования автотранспортного средства;

- информация о проводившемся капитальном ремонте;

- данные о снятии транспортного средства с учета в ГИБДД;

- пробег авто.

Таблица 2.

В ней отражаются финансовые характеристики. Среди таковых нужно выделить следующие:

- стоимость авто на момент начала эксплуатации в компании;

- сумма амортизации;

- остаточная стоимость автомобиля.

Таблица 3.

Включает в себя информацию об основных характеристиках авто. К таковым относятся:

- данные из паспорта ТС;

- любая информация о автотранспортном средстве (по усмотрению руководства фирмы).

Указывается информация о номере шасси и двигателе автомобиля. Также описывается масса транспортного средства, его вместимость и грузоподъемность.

В конце таблицы заключение о необходимости списания автомобиля вписывают члены комиссии. Вместе с этим они оставляют в документе свои личные подписи.

Таблица 4.

В нее вносится информация об элементах автотранспортного средства, которые пригодны для дальнейшего использования.

Указываются сведения о наименовании таких деталей, их количестве и основных характеристиках.

Таблица 5.

Включает в себя данные о расходах, которые понесла компания в связи с списанием объекта.

В конце таблиц также указываются инициалы и должности членов и председателя комиссии.

Каждый специалист оставляет в соответствующей строке свою личную подпись.

Делается перечисление документов, прилагающихся к акту.

После заполнения документа свою подпись в нем оставляется главбух предприятия. После этого акт передается на рассмотрение и заверение главному руководителю компании.

Образец по форме ОКУД 0504143

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.