Акт взаимозачёта между организациями

Содержание:

- Документальное оформление

- Особенности оформления трехстороннего акта

- Что такое акт взаимозачета

- Акт взаимозачета между тремя сторонами

- Образец акта 2018 г.

- Какие могут быть ошибки

- Онлайн журнал для бухгалтера

- Состав бланка письма

- Образец письма о взаимозачете между организациями

- Правила составления акта взаимозачета между организациями

- Юридические аспекты и преимущества

- Причины переплаты

- Инструкция по заполнению акта взаимозачета

- Акт взаимозачета

Документальное оформление

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Совет: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Cовет: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

какие обязательства сторон погашаются зачетом;

основания возникновения данных обязательств (со ссылками на подтверждающие документы: договоры, накладные, акты выполненных работ (оказанных услуг), номера выставленных счетов-фактур);

на какую сумму проводится зачет взаимных требований.

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Отсутствие такой информации может привести к возникновению споров, в результате которых организация может понести договорные санкции. Есть примеры судебных решений, которые подтверждают такую позицию (см., например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612). Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции. Например, при кассовом методе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п. 3 ст. 273, п. 1 ст. 252 НК РФ).

Особенности оформления трехстороннего акта

Возможны ситуации, при которых появляется необходимость в оформлении взаимозачета в отношении не одного партнера, а нескольких. Такой трехсторонний акт взаимозачета составляется, если дебиторско-кредиторская задолженность существует между тремя контрагентами. При этом такой договор создаст совершенно новые либо существенно изменит уже имеющиеся взаимные обязательства трех партнеров. Этот документ оформляется в соответствии со ст. 420, 421 ГК РФ.

В добавление к уже перечисленным реквизитам трехсторонний акт должен содержать еще несколько пунктов:

- Точную дату проведения взаимозачета;

- Список круговых долговых обязательств участников взаимозачета;

- Парные акты сверки.

К учету принимаются задолженности (дебиторская и кредиторская), которые возникли между всеми контрагентами, участниками соглашения. Суммы в документе должны быть указаны с учетом НДС, который выделяется отдельной строкой.

Образец бланка трехстороннего взаимозачета.

Если предприятие (организация) использует упрощенную форму налогообложения, то сумма, указанная в документе, будет отражаться в доходной части, что автоматически повлечет увеличение налоговых требований.

Но не стоит особенно часто злоупотреблять такой формой расчетов, иначе это обязательно повлечет за собой визит представителя налоговых органов. Поскольку такой договор без оплаты через банк перестает быть коммерческим, и размер прибыли, облагаемой налогами, уменьшается.

Что такое акт взаимозачета

Стоит отметить, документ составляется только в том случае, если обе стороны на это согласны. При наличии задолженностей одного типа их можно погасить, если другая сторона предъявит встречные денежные обязательства. При этом нет необходимости множество раз перемещать средства с одного счета на другой. Благодаря такому документу операции по различным счетам можно существенно сократить, соответственно, сэкономить время на их оформление.

(Видео: «Акт взаимозачета с контрагентом в 1с 8.3.0»)

Главная цель, которую преследует составление подобного документа, заключается в том, чтобы избежать разногласий между организациями. Однако достичь этого можно лишь в том случае, если правильно оформить данный акт. К основным преимуществам составления данного документа можно отнести:

- экономия времени, ведь вместо множества различных документов понадобится оформить лишь один акт;

- так как нет необходимости производить большое количество платежей, удается избавиться от многочисленных банковских комиссий;

- даже длительные и крупные задолженности между сторонами могут погашаться достаточно просто.

Закон хоть и разрешает оформлять взаимозачет в одностороннем порядке, но сделать это достаточно проблематично. Намного проще выполнить данную процедуру по обоюдному желанию.

Кем и когда составляется документ

Можно сказать, этот документ пользуется большой популярностью у организаций, которые относятся к представителям среднего и малого бизнеса. Практика показывает, именно такие компании чаще всего испытывают финансовые трудности. Именно акт взаимозачета является оптимальным вариантом решения проблем, связанных с деньгами.

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть. Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью. Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

Акт взаимозачета между тремя сторонами

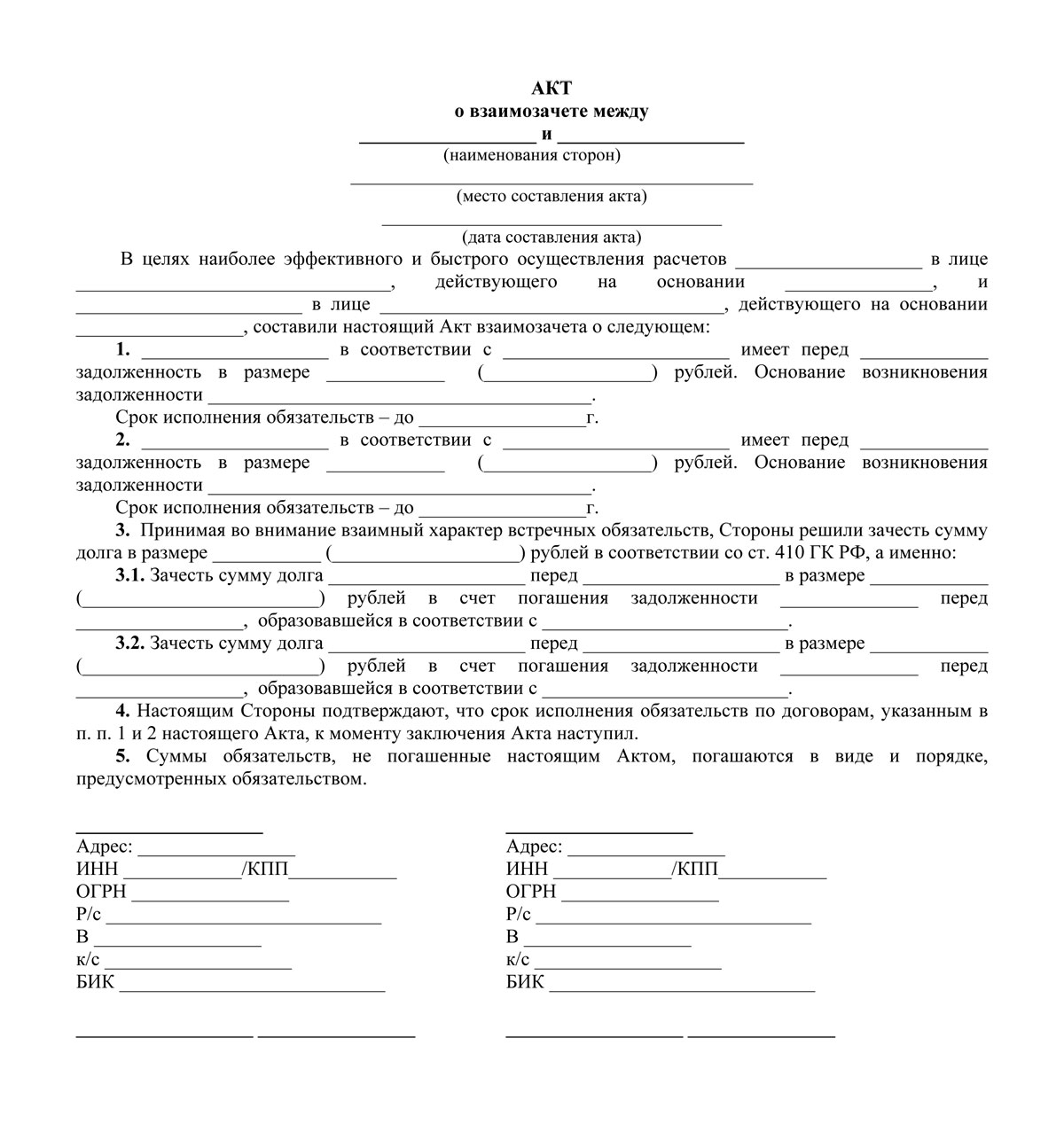

Стандартная форма акта отсутствует. Целесообразно при этом включать в него ряд обязательных реквизитов:

- Наименование документа («Акт о взаимозачете между…»).

- Наименования организаций.

- Фамилии и должности ответственных лиц – представителей организаций.

- Описание каждой задолженности, ее основания (номер, дата договора, суть договора, сумма, наименования и реквизиты иных документов, подтверждающих задолженность).

- Сроки исполнения каждой задолженности.

- Основание составления акта. Описание совместного решения погасить долг взаимозачетом и обоснование его целесообразности с указанием законодательной базы (ст. 410 ГК РФ).

- Сумму взаимозачета.

- Подтверждение наступления сроков исполнения по договорам.

- Информацию о том, как погашаются оставшиеся после проведения взаимозачета суммы (как правило, используется стандартная формулировка: «Суммы обязательств, не погашенные актом, погашаются в виде и порядке, предусмотренном обязательствами»).

- Реквизиты сторон.

- Подписи ответственных лиц.

Акт может быть оспорен любой стороной либо признан нелегитимным. В этом случае соглашение теряет силу, а оставшиеся участники сделки могут составить и подписать акт на новых условиях.

Главное

- Трехсторонний взаимозачет – одна из форм расчетов между организациями.

- Условием заключения сделки является взаимная задолженность контрагентов по круговой схеме.

- Сделка заключается на сумму наименьшей задолженности. Организация, которая ее имела, полностью гасит свои обязательства, а другие участники будут иметь остаточную задолженность.

- Налоговый учет прибыли по кассовому методу позволяет включать такие операции в расчет по налогу.

- Налоговый учет при применении упрощенной системы налогообложения аналогично позволяет учитывать указанные суммы в расчетах.

- Сделка оформляется актом взаиморасчетов.

- Требования, фигурирующие в акте, должны носить однородный характер.

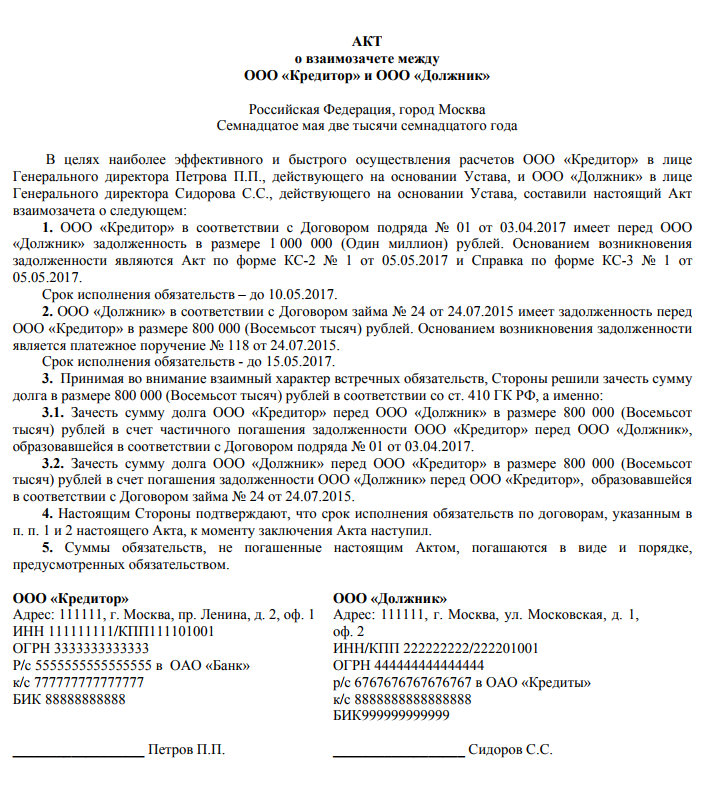

Образец акта 2018 г.

Законодательство допускает возможность подписания акта взаимозачета между организациями, однако конкретных требований к образцу и особенностям оформления не описывает. Поэтому в общем случае стороны могут воспользоваться произвольной формой, с учетом сложившихся норм в деловой практике. Таким образом, в акте должны отражаться следующие сведения:

- Название документа – по центру. Здесь же прописываются полные наименования организаций, в точности так, как они были указаны в ранее заключенном договоре.

- Далее можно составить краткую преамбулу. В ней описывается цель составления документа, которая обычно формулируется как «более эффективное и быстрое осуществление расчетов между сторонами».

- В следующем пункте необходимо констатировать текущую ситуацию:

- какие обязательства существуют на сегодняшний день между партнерами;

- основание возникновения этих обязательств – договор, дополнительное соглашение (номер, название, дата);

- срок исполнения обязательств, который предполагался изначально (по договору).

- Предмет настоящего акта – т.е. собственно суть взаимозачета:

сумма для зачета (или иные обязательства);

- порядок расчета;

- срок зачисления (или выполнения обязательств).

- Затем можно отразить утверждение о том, что обязанность исполнения обязательств наступает прямо со дня подписания акта по установленному образцу.

- Также можно указать, что все прочие обязательства, которые не предполагается зачесть по акту, будут исполнены в соответствии с текстом ранее подписанного договора.

- При необходимости прописывают приложения – какие документы были приложены, в каком количестве, их название, вид (оригинал или копия) и количество страниц.

- В завершение, как всегда, указываются реквизиты компании, название, номер расчетного счета, подпись должностных лиц, расшифровка (фамилия, инициалы), дата, печать (при наличии).

Образец:

Документ составляется между неограниченным количеством сторон. Количество оригинальных экземпляров точно равно количеству сторон. Допускается использование копий, которые заверяются подписью ответственного лица и печатью организации на каждой странице. Юридическая сила всех оригиналов и корректно заверенных копий равноценна.

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Как вы оцениваете информацию ?

Отлично! Спасибо. 75.94%

Не очень. Информация устарела. 18.05%

Затрудняюсь ответить … 6.02%

Проголосовало: 133

Онлайн журнал для бухгалтера

Это ограничение распространяется на платеж по одному договору.

К примеру, если два ИП заключили договор на сумму более ста тысяч рублей, наличными средствами рассчитаться по нему полностью нельзя, придется платеж производить в две части: сто тысяч заплатить наличными, а остатки оплатить по безналу. Оплата по договору – примеры Согласно нормам гражданского законодательства действия физлиц и предприятий, договор представляет собой документальное соглашение двух и более сторон о действиях, направленных на установление, прекращение или изменение прав и обязательств.

Как рассчитать рентебельность капитала? Его виды .

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Образец письма о взаимозачете между организациями

Строго регламентированной формы письма о взаимозачёте не предусмотрено. Однако есть определенный список требований, которые следует отразить в содержании. Так, в документе следует указать:

- место и дату заключения;

- название организаций;

- ФИО и должности представителей, а также их полномочия в таких вопросах;

- информацию о долговых обязательствах, погашаемых данным зачетом (реквизиты контракта, суть долговых обязательств и размер задолженности), нужно как можно точней отразить (кто из контрагентов должник, а кто кредитор и по какой задолженности);

- дату вступления в силу зачета;

- адреса и реквизиты каждой из сторон.

Часто взаимозачет может классифицироваться как один из вариантов расчета. Это объясняется тем, что подобные операции отражаются в бухгалтерии по тому же принципу, что и денежные.

В то же время взаимозачет обладает рядом отличительных особенностей. Это довольно комплексная и трудная операция. В ее осуществлении должны участвовать не только бухгалтерские и финансовые отделы, но также юридический, отдел снабжения и прочие. Только так можно будет добиться правильного проведения операции.

Рекомендуем к прочтению: Сопроводительное письмо в суд о направлении документов образец

Взаимозачет между двумя компаниями должен быть осуществлен в полном объеме. Однако в действительности так бывает не всегда. В случае, когда требования неравнозначны, то, которое больше, погашается частично в размере равном величине наименьшего. Оставшаяся часть большего обязательства сохранится, а меньшее будет прекращено целиком.

Например, долг одной компании перед второй составляет 500 рублей. А вторая должна первой 300 рублей. При проведении взаимозачета долг в 300 рублей будет погашен целиком. А обязательство перед первой организацией сохранятся, но уже в размере 200 рублей. По такому же принципу возможен взаимозачет между тремя организациями.

Правила составления акта взаимозачета между организациями

Бланк зачета взаимных требований обязательно должен содержать следующие сведения:

- Реквизиты и наименования предприятий;

- Число и место составления;

- Название самого документа;

- Необходимо сослаться на удостоверяющие бумаги, на основании которых действуют представители компаний;

- Указать основания – реквизиты документов, по которым возникли взаимные долги и требования, подлежащие зачету между организациями;

- Перечень обязательств;

- Окончательную сумму долга, подлежащую зачету.

При этом после составления в качестве приложений к акту прикладываются копии всех перечисленных документов.

Примерный образец двустороннего и трехстороннего акта взаимозачета можно бесплатно скачать внизу статьи.

|

Страница 1 |

Страница 2 |

Когда зачет взаимных требований недоступен по закону

Законодательством четко регламентируются случаи, когда взаимозачет невозможен, такое может произойти в следующих вариантах:

- При начале процесса ликвидации одной из сторон по причине банкротства или при истечении исковой давности;

- Во время взыскания алиментов или возмещения вреда здоровью потерпевшему;

- Если один из участников совершил вклад в уставной капитал компании;

- Когда во взаимозачете фигурируют неоднородные требования;

- При возникновении взаимозачета по разным валютным операциям;

- Прочие противоречащие законодательству случаи.

В каких случаях используется трехсторонний взаимозачет

Если в сотрудничестве участвовали 3 фирмы, каждая из которых другому участнику предоставляла услуги, к примеру, одна организация поставила платья под продажу другой на такую-то сумму, а другая предоставила третьей ткань на пошив изделий на такую-то сумму.

В результате провелись сверки между тремя сторонами, которые утвердили выполнение взаимозачета на определенную сумму.

Составляется акт зачета взаимных требований между тремя организациями, в котором кроме формальностей указывается сумма долга каждого из участников и обязательства по взаимозачету определенной ранее суммы, а оставшиеся долги каждого из участников расписывается к полному погашению на определенный период.

- Акт взаимного зачета требований трех организаций, как и полагается, должен быть подписан уполномоченными лицами каждой стороны и главным бухгалтером.

- Кроме этого, все суммы, указанные в акте и приложениях, имеют отдельную строку для налога на добавленную стоимость.

- К документу, кроме приложений и копий накладных, прилагаются акты сверки.

Трехсторонний акт может выглядеть так (образец скачайте ниже):

|

Страница 1 |

Страница 2 |

Что нужно учесть при составлении взаимного зачета требований

Утверждение, что вариант взаимозачета целесообразен только при недостатке средств к расчету неверно, такой вариант следует использовать при любой возможности, так как он является самым выгодным способом расчета.

Так как при финансовом расчете, если одна организация имеет достаточно средств и выполняет полное погашение своей задолженности, то не факт, что контрагент ответит тем же способом, он может полученные средства пустить на совершенно другие нужды, решив, что долг терпит.

А если в таком случае вместо расчета подписать акт взаимозачета, то существует обоюдная возможность погасить долги перед контрагентом, и тогда существует полная уверенность в том, что не только платежеспособная организация платит, но и та, которая стоит на грани банкротства.

Акт взаимозачета — достаточно удобный документ, применяемый во взаимоотношениях между деловыми партнерами, и его правильное и своевременное применения делает удобным обмен взаимными обязательствами, что ведет к погашению долгов.

Образец для скачивания 2017 — 2018

Вопросы и ответы

Вопрос 1: Как правильнее оформить взаимозачет задолженностей двух организаций — письмом или актом?

Ответ: Правильный составить двусторонний акт, где будут прописаны сведения об обеих сторонах, размер погашаемой взаимной задолженности и подписи обеих сторон в знак согласия.

Вопрос 2: Нашей компании был поставлен товар в декабре 2017 года, срок по оплате истекает в апреле 2018 года. В декабре наша компания оказала поставщику услугу по стоимости, совпадавшей с нашей задолженностью. Возможно ли провести взаимозачет?

Ответ: Да, можно оформить зачет взаимной задолженности при согласии обеих сторон — составить акт.

Юридические аспекты и преимущества

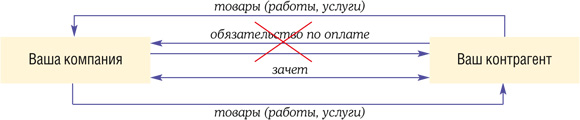

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе. Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам. При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Когда можно произвести взаимозачет

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование. Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п

При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2018 года. Взаимозачет таких требований сегодня, в ноябре 2017 года, невозможен, потому что исполнение поставки еще не наступило.

Когда нельзя провести процедуру

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Преимущества взаимозачета перед бартером

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

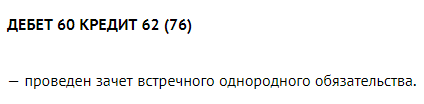

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой:

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Акт взаимозачета

Акт взаимозачета – документ, составляющийся в случае обоюдного долга между клиентами. Он отображает операции расчетов между 2-мя организациями.

Нужно составить специальный «Акт», где указывается:

- название организаций, их местоположение;

- ИНН и платежные реквизиты;

- номер телефона;

- основание для взаимозачета;

- сумма, номер и дата составления контракта, на основании которого составлен акт;

- подписи сторон;

- подпись и дата.

Действие оформляется в 2-ух экземплярах и подписывается лицами обеих сторон. К нему прилагаются копии документов — причин появления задолженности. Именно на основании данного документа предприятие получает информацию обо всех операциях для расчета прибыли и расходов.

Составление акта взаимозачета

При заполнении акта надо отображать такие пункты: реквизиты документов, сумма долга с НДС, погашенная сумма долга.

Акт могут подписать только уполномоченные лица сторон. В случае невозможности такой ситуации, одна сторона присылает другой извещение о взаимном зачете с необходимой информацией о долге.

В том случае если клиент не уведомлен, он имеет возможность в исковом порядке взыскать нужную сумму долга. Прецедент взаимозачета отображается в книге учета согласно акту.

Для того, чтобы не появились трудности, он обязан быть отражен с 2-ух сторон.

Заключение трехстороннего соглашения о взаимозачете

Временами взаимозачет ведется с 3-мя и более лицами и называется круговым. Для его оформления берется обычный образец договора про проведение зачета притязаний.

При трехстороннем типе зачета требований, проводка погашения обещаний 1 контрагенту – кредитору станет дебиторский задолженностью второго и третьего.

Неотъемлемое условие трехсторонней сделки – цикличный характер обещаний.

Его заключение вполне вероятно, в случае если между организациями появляются такие отношения:

- организация №1 – дебитор организации №2, кредитор организации №3;

- организация №2 – дебитор организации №1, кредитор организации №3;

- организация №3 – дебитор организации №1, кредитор организации №2.

Принцип оформления что же, что и при двустороннем взаимозачете.

Критериями трехстороннего соглашения считаются:

- перечень организаций участвующих в зачете;

- перечень сумм долгов до выполнения операции;

- акты сверок;

- суммы долгов после сделки.