Соглашение о зачете взаимных требований

Содержание:

- Бух проводки по взаимозачету между двумя организациями. Бухгалтерские проводки по взаимозачету между организациями

- Условия проведения взаимозачета

- Документальное оформление зачета взаимных требований

- Что такое трехсторонний взаимозачет

- Тройной взаимозачет

- Правила оформления взаимозачета

- Как провести взаимозачет между организациями проводки

- Вопрос – ответ

- В каких случаях возможен

- Инструкция по заполнению акта взаимозачета

- Когда заключить соглашение о зачете взаимных требований

Бух проводки по взаимозачету между двумя организациями. Бухгалтерские проводки по взаимозачету между организациями

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками.В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Пример 1.

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г.

№ 94н (редакция от 08 ноября 2010 г.

) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Для отражения в бухгалтерском учёте задолженности возможно отражать её, используя символ «/» (60/АБВ), где через «/» указывается юридическое лицо, являющееся задолжником перед организацией.

Документы, необходимые для взаимозачёта между тремя организациями

В соответствии со ст.410 ГК РФ и Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для зачёта достаточно заявления одной стороны. Суд встаёт на сторону организации-должника при наличии заявления с её стороны о проведении взаимозачёта между организациями.

Итак, для проведения взаимозачёта между организациями необходимы следующие документы:

- заявление одной из сторон, направленное организации, имеющей по отношению к ней кредиторскую или дебиторскую задолженность;

- договоры, заключённые между сторонами;

- Акт взаимозачёта, подписанный тремя сторонами.

Образец акта взаимозачёта

При формировании акта взаимозачёта необходимо руководствоваться требованиями, предъявляемыми к первичным документам в соответствии с Федеральным законом от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9):

- наименование документа;

- дата составления документа;

- наименований организаций, от имени которых составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

АКТ зачета взаимных требований трех юридических лиц

ООО «АБВ», именуемое в дальнейшем «Сторона 1», в лице генерального директора Аликина Б.В.

, действующего на основании Устава, и ООО «ГДЕ», именуемое в дальнейшем «Сторона 2», в лице генерального директора Гусева Д.Е.

, действующего на основании Устава, и ООО «ЖЗИ», именуемое в дальнейшем «Сторона 3», в лице Жилякова З.И., действующего на основании Устава, равно именуемые «Стороны», составили настоящий акт о следующем:

В целях наиболее эффективного и быстрого проведения расчётов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации:

Условия проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть .

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

уже наступил;

не был указан в договоре;

был определен моментом востребования.

Зачет встречного однородного требования, срок которого не наступил, тоже возможен. Но только в случаях, предусмотренных законом.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Ситуация: какие встречные требования признаются однородными для проведения взаимозачета?

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются.

Также не признаются однородными денежные требования, одно из которых выражено в рублях, а другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99.

Провести взаимозачет по таким договорам невозможно.

Таким образом, зачесть можно встречные обязательства, если они предполагают одинаковый способ их погашения и выражены в одной валюте (например, только в рублях, только в долларах США). Можно провести зачет даже в случае, когда встречные обязательства выражены в условных единицах. Но при условии, что 1 у. е. и у дебитора, и у кредитора приравнена к одной и той же валюте.

Документальное оформление зачета взаимных требований

Взаимозачет можно оформить двумя способами. Подписать акт о взаимозачете. Такой акт считается первичным документом, подписывается сторон и может быть заверен печатями (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Либо одна сторона может направить другой стороне заявление о проведении взаимозачета. На практике, как правило, в таком случае также составляется акт. Делает это организация, заявляющая о взаимозачете. Документ подписывается ее Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. Например: «Согласно статье 410 ГК РФ организация… заявляет о проведении зачета имеющейся задолженности перед организацией… путем погашения встречного требования к организации… на сумму… руб.».

В акте взаимозачета (заявлении на взаимозачет) нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте (заявлении), должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно — в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта (заявления) о взаимозачете должны следить за правильным отражением дат. В обязательном порядке нужно указать не только дату составления документа и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг). Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

Неправильное отражение дат в акте взаимозачета может привести к плачевным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие — пени и штрафные санкции.

Акт (заявление) о взаимозачете стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок — в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично. Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

Как оформить трехсторонний взаимозачет?

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см. Пост

ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

Вопрос: Как отражается в учете организации «А» (заемщика/подрядчика) проведение трехстороннего взаимозачета?

Организация «А» (заемщик) имеет обязательство перед организацией «Б» (заимодавцем) по возврату краткосрочного беспроцентного займа на сумму 500 000 руб. Организация «Б» (покупатель) имеет обязательство по оплате товара, поставленного организацией «В» (продавцом) на сумму 590 000 руб. (в том числе НДС). Организация «В» (заказчик) имеет обязательство по оплате работ, выполненных организацией «А» (подрядчиком) на сумму 708 000 руб. (в том числе НДС 118 000 руб.). Стороны заключили соглашение о погашении взаимных обязательств и требований на сумму 500 000 руб., о чем составили соответствующий акт. После проведения зачета организация «В» перечислила организации «А» остаток задолженности по договору подряда.

В налоговом учете применяется метод начисления.Посмотреть ответ

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

Пример

Компания «Ангелина» передала организации «Мир книг» продукцию на сумму 100 тысяч рублей. Налог составил 15 254 рублей. Организация «Мир книг» передала компании «Книги детям» продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. Компания «Книги детям» заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

Компания «Ангелина должна использовать следующие проводки:

ДТ 60 (субсчет: Расчеты с организацией «Книги детям»). КТ 62 (субсчет: расчеты с компанией «Мир книг»). Необходимо отразить следующие суммы: 90 тысяч рублей (погашение долга), 10 тысяч рублей (поступление средств в счет остатка долга).

Компания «Мир книг» выполняет следующие проводки:

- ДТ 60 (субсчет: Расчеты с организацией «Ангелина») КТ 62 (субсчет: Расчеты с компанией «Книги детям»). Потребуется отразить следующие суммы: 10 тысяч рублей (остаток долга перед «Ангелиной»), 30 тысяч рублей (остаток долга «Книг детям» перед компанией «Мир книг»), 90 тысяч рублей (сумма погашения обязательств).

- ДТ 60 (субсчет: Расчеты с компанией «Ангелина») КТ 51. Сумма: 10 тысяч рублей были перечислены в счет остатка долга.

- ДТ 51 КТ 62 КТ 62 (субсчет: Расчеты с организацией «Книги детям). На счет компании поступило 30 тысяч.

Организация «Книги детям» выполняет следующие проводки:

- ДТ 60 КТ 62 (субсчет: Расчеты с организацией «Ангелина»). Приход

- ДТ 62 (субсчет: Расчеты с «Мир книг») КТ 51. Сумма: 30 тысяч рублей (перевод остатка долга).

Проведенные операции, которые привели к появлению задолженности, также должны быть зафиксированы проводками.

Правила оформления взаимозачета

Российское законодательство не предусматривает унифицированной формы соглашения о взаимозачёте, поэтому стороны вправе разработать его самостоятельно. Число экземпляров равно числу сторон, информация об их количестве обязательно прописывается в тексте. Чтобы документ имел законную силу, нужно включить в него:

- полные наименования сторон, в чьём лице представлены;

- подробное указание задолженностей с суммой и ссылкой на документальное основание;

- срок исполнения обязательств (или указание на его отсутствие);

- размер или объект взаимозачёта;

- подписи сторон.

Документ можно составить от руки, но в настоящее время такой вариант почти полностью уступил электронному. К этому соглашению прикладываются копии документов, содержащих основания возникновения взаимных задолженностей. В действительности соглашение о взаимозачёте составляется за несколько минут, при условии, что у сторон в порядке все документы.

Цель акта

Цель акта взаимозачёта — упрощение исполнения обязательств компаний между собой путём их «прощения» друг другу. Предположим, такая ситуация. Одна компания задолжала другой 30 тысяч рублей. Затем вторая компания заказала у первой товар на сумму в 35 тысяч рублей и не оплатила поставку вовремя. Можно упростить документооборот и зачесть друг другу 30 тысяч. Тогда вторая компания останется должна всего 5 тысяч рублей (о чём необходимо указать в соглашении).

Помимо банального упрощения процедуры возвращения долгов, взаимозачёт позволяет предпринимателям не изымать средства из оборота и не платить банковскую комиссию за обналичивание или перевод крупных сумм. По факту, стороны прощают друг другу обязательства с целью избежать ненужного документооборота.

Образец соглашения о взаимозачёте не сложен, его можно составить за несколько минут

Необходимые документы

Чтобы взаимозачёт состоялся и признавался законным, на момент составления соглашения должен наступить срок исполнения обязательств. Если уплата долга предусматривается в ноябре 2018 года, заключать такой договор в октябре нельзя (хотя можно заранее договориться о его подписании). Срок стороны не выдумывают, а переписывают точь-в-точь из первоначального документа.

Требования к соглашениям взаимозачета

Российские организация вправе использовать соглашение о взаимозачёте для прощения долгов друг другу, но должны соблюсти ряд требований. Во-первых, как мы сказали выше, срок исполнения должен наступить на момент взаимозачёта. Нельзя «списать» долги до того, как время окончательного расчёта наступило.

Во-вторых, претензии сторон должны быть однородными и соразмерными. Примерно одинаковые, а желательно равные, суммы денег, схожее имущество одного порядка, аналогичное по стоимости оборудование и транспортные средства. Несоразмерный «обмен» выглядит подозрительно. Если расчёт по равным суммам не возможен, в соглашении указывают значение оставшегося долга.

Как правильно заполнить акт

Унифицированная форма соглашения не предусмотрена законом. Мы рассмотрим примерный, но подходящий большинству организаций образец такого соглашения.

В верхней части соглашения указывается наименование документа. Например, «акт зачёта взаимных требований» или «соглашение о взаимозачёте между». Наименование не имеет принципиального значения. В первом абзаце, как и в большинстве документов такого типа, прописывают место действия, наименования сторон и указывают в чьём лице они действуют.

Далее используется формулировка «заключили соглашение о» и стороны по пунктам указывают взаимные обязательства, со ссылкой на документ их обоснования и точный размер долга

Например, «Принимая во внимание взаимный характер обязательств, их однородный характер и одинаковый размер, стороны договорились взаимно засчитать долги, а именно». В следующем абзаце указывается, какие конкретно суммы долга и по каким договорам зачтены

Отдельным пунктом делается указание, что срок исполнения обязательств уже наступил. В завершении документа располагают стандартные таблицы с данными о сторонах (наименования, юридические адреса, ИНН, расчётные счета, БИК и другие). Соглашение завершается подписями руководителей. Подтверждать их печатями необязательно, но если в компании принято заверять визу директора печатью, это необходимо сделать. После подписания акт считается вступившим в силу, а долг — взаимозачтённым.

Как провести взаимозачет между организациями проводки

Онлайн журнал для бухгалтера

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ. Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете (См. “Взаимозачет между организациями: образец заявления “.

Но есть и другой вариант – составить акт.

https://www.youtube.com/watch?v=Is7G_sIjI2E

О нем и пойдет речь в данной статье.

- требования обязательно должны иметь встречный характер.

- взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

Зачет взаимных требований — это удобно и экономно

Когда у организации отсутствуют денежные средства в достаточном размере, необходимые для расчета в соответствии с заключенными договорами за приобретенные товары (работы, услуги), и имеются взаимные задолженности, можно применить безналичный способ расчетов — зачет взаимных требований. В рамках своей деятельности организации могут заключить между собой не один, а несколько договоров, когда один и тот же контрагент является и дебитором, и кредитором одновременно.

- обязательства и требования для зачета должны быть однородными.

Пять способов произвести корректировку долга в 1С (версия 8

Удобный метод исправления взаимного дебетового и кредитового сальдо в расчетах с контрагентом – документ Корректировка долга в 1С.

Программа 1С:Бухгалтерия 8, в редакции 3.0, предлагает расширенный механизм исправления взаимозачета – в 5 вариантах. Рассмотрим, как с помощью одного документа можно сделать корректировку результатов предыдущего отчетного периода, используя варианты операций, предложенные разработчиком.

Взаимозачет без — проблем

ФНС отредактировала контрольные соотношения показателей декларации по НДС.

Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности. В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются.

В преддверии очередного срока уплаты страховых взносов налоговики решили обратить внимание плательщиков на наиболее распространенные ошибки, допускаемые при заполнении платежных поручений на перечисление взносов в бюджет. Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая

Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая.

Сегодня мы выясним как в программе 1С сделать корректирование долговых обязательств, а именно корректировку долга, перенос задолженности.

проведение взаимозачета; мы выясним отличие в опциях соответствующего механизма корректирования в 1С. Рассматривать процесс указанного обслуживания долга будем в программе 1С Бухгалтерия версии 8.3. также сделаем сноски по документу корректировки долга для программы 1С Бухгалтерия версии 8.

Закон РАА

Акт взаимозачета или зачет взаимных требований между юридическими (юр) лицами по акту.

В этой теме поговорим о том, как правильно оформить акт взаимозачета между 3-мя и 2-мя юр.

Акт сверки расчетов (акт сверки взаиморасчетов) — документ, который подтверждает долговые обязательства предприятия торговли или общественного питания.

Взаимозачет: как провести и оформить зачет взаимных требований

Из этой статьи вы узнаете, при каких условиях компании проводят взаимозачет, когда зачет встречных требований не допускается, какие в подобных случаях оформлять документы и делать проводки.

- срок исполнения встречного однородного требования уже наступил, не указан в договоре или определен моментом востребования.

- организации имеют друг к другу встречные требования (между ними заключены как минимум два разных договора, в одном из которых организация — дебитор, а в другом – кредитор);

- встречные требования организаций однородные;

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары.

Так же и контрагент-покупатель может поставить услуги или товары в счет своей задолженности.

Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Пример. Наша организация должна поставщику 88 500 руб.

Вопрос – ответ

Вопрос №1. 17.08.17 ООО «Смарт» отгрузил АО «Корпус» партию товара (оплата в долларах США по курсу на дату отгрузки). 28.08.17 «Корпус» выполнил для «Смарта» подрядные работы (оплата в евро по курсу на дату составления акта выполненных работ). По состоянию на 01.09.17 ни одна из сторон не оплатила за полученные товары, оказанные услуги, в связи с чем стороны договорились о зачете взаимных требований. 04.09.17 стороны произвели взаимозачет суммы, которая была рассчитана в рублях по курсу на дату зачета. Остаток долга «Смарт» перечислил «Корпусу» в безналичной форме. Правомерны ли действия сторон, описанные в данной ситуации?

Стороны не имели права производить взаимозачет, так как в данном случае нарушено правило однородности требования, а именно нельзя зачесть обязательства оплаты, выраженные в разных валютах. В общем порядке можно зачесть суммы, выраженные в одинаковой валюте (рубли, евро, доллары, фунты стерлинги, т.п.).

Вопрос №2. Согласно требованию, АО «Корт» обязуется возместить ущерб, нанесенный ООО «Комплекс» в сумме 12.330 руб. При этом «Комплекс» является дебитором «Корта» (сумма задолженности – 10.540 руб.). На основании договоренности о взаимозачете, «Корт» возместил ущерб в сумме 1.790 руб. (12.330 руб. – 10.540 руб.), остаток суммы признан сторонами зачтенным. Правомерны ли действия сторон, описанные в данной ситуации?

Согласно действующему законодательству, не подлежат зачету суммы средств, оплачиваемые в качестве возмещения вреда и/или причиненного ущерба. Таким образом, договоренность о взаимозачете между АО «Корт» и ООО «Комплекс» признается недействительной.

В каких случаях возможен

Зачет встречных требований от двух фирм допустим, и его можно сделать в таких случаях, как:

Наличие минимум двух обязательств, по которым контрагент – должник по одному из них и кредитор по другому.

Возникшие требования имеют двусторонний характер. Нужно, чтобы каждая компания была одновременно дебитором и кредитором, но не по одному и тому же соглашению, а по разным.

Однородность взаимных обязательств. Из этого следует, что объект, по которому будет оформлено соглашение о взаимозачете между организациями, должен являться одним для обеих сторон. Обычно в качестве такового выступают финансовые средства, но могут быть и какие-то ценные бумаги или товары

Если это деньги, то важно, чтобы они были в одной валюте.

Фиксация самого факта наличия обязательств, засвидетельствованного в письменной форме.

Существуют и временные ограничения, которые зависят от конкретных сроков. Так, провести взаимный зачет можно в таких ситуациях:

- Пришел срок исполнения обязательств.

- Нет конкретных указаний касательно сроков в самом договоре.

- Срок наступает тогда, когда происходит требование исполнения обязательств, и это прописано в соглашении.

Поэтому, если срок указан в документах, то провести взаимозачет можно только тогда, когда договор истечет.

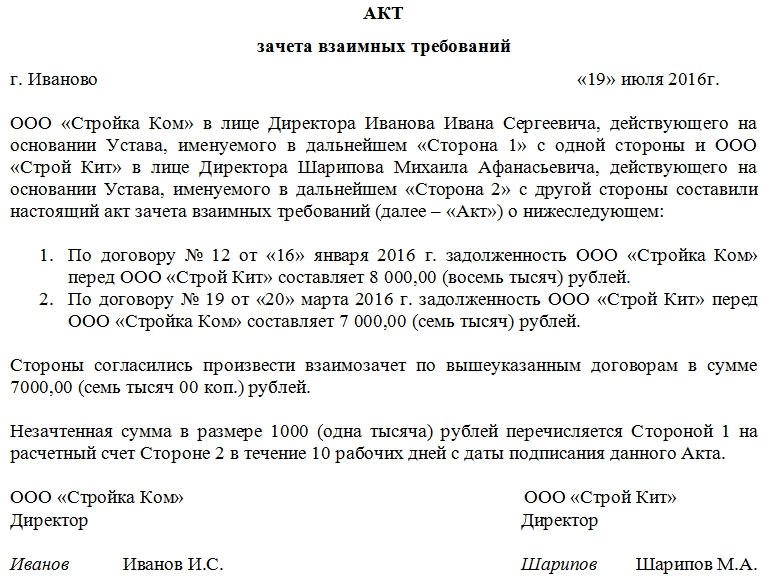

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Когда заключить соглашение о зачете взаимных требований

Чтобы не допустить возможных споров с другой стороной обязательства, заключите соглашение о зачете. Отдельным документом, в количестве равном числе сторон (производящих зачет). Подписанное соглашение о зачете взаимных требований станет дополнительным соглашением к основному обязательству.

Настоятельно рекомендуем оформить соглашением случаи зачета неоднородных обязательств или обязательств, срок исполнения которых еще не наступил. Судебная практика допускает заключение такого рода соглашений (Постановление Пленума ВАС РФ от 14.03.2014 г. № 16 о свободе договора).