Формирование отчета о движении денежных средств (cash flow statement) прямым и косвенным методом

Содержание:

- БДДС прямым методом: форма и пример

- Программа для управления ККМ Атол и Штрих нового поколения (он-лайн ККТ под 54-ФЗ) с помощью текстового файла (ini файла). Поддержка маркировки. Для 1с77, 1с8Х любых конфигураций Промо

- Пример составления отчета о движении денежных средств

- Этап 4. Считаем ЧДП и остатки денег на конец периода

- Оценка состояния ДДС

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

- Этап 4. Коэффициентный анализ движения денежных средств

- Отчет о движении денежных средств: пример построчного заполнения

- Отчет о движении денежных средств – что это?

- Форма 4: бланк

- Отчет о движении денежных средств как заполнять построчно – инструкция

- Пример заполнения отчета Форма 4 о движении денежных средств

- Мсфо 7 отчет о движении денежных средств – образец заполнения

- Косвенный метод составления отчета о движении денежных средств

- Коэффициенты отчета о движении денежных средств.

- Составление бюджета доходов и расходов

- Подходы к автоматизации формирования отчетных форм.

- 1С:Аналитика

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

- текущие (операционные);

- инвестиционные;

- финансовые.

О том, что включает в себя каждая группа, читайте в статье «Анализ движения денежных средств компании».

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

.png)

Рисунок 1. Формула для определения денежного притока в БДДС

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

.png)

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

- разделение потоков на три группы по типам операций – текущие, инвестиционные, финансовые;

- расчет сумм на основе расходов из БДР, инвестиционных и операционных бюджетов.

Инвестиционные и операционные потребуются, чтобы:

- определить величину капитальных затрат, то есть приобретений основных средств и нематериальных активов. Кроме того, материалов и товаров. Их особенность в том, что они попадают в расходы в отсроченном режиме. Поэтому денежные оттоки по ним иногда формируются раньше расхода;

- убрать амортизацию, ведь она – неденежный расход;

- корректно разнести выплаты по периодам. Это зависит от типа платежа и вида контрагентов. Например, для зарплаты можно использовать упрощенное соотношение 50÷50, где первая половина – аванс текущего месяца, вторая – окончательный расчет следующего.

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

.png)

Рисунок 3. Увязка между расходами и денежными оттокам

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

.png)

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Программа для управления ККМ Атол и Штрих нового поколения (он-лайн ККТ под 54-ФЗ) с помощью текстового файла (ini файла). Поддержка маркировки. Для 1с77, 1с8Х любых конфигураций Промо

FR_ATOL_SHTRIH.EXE встраивается в SYSTRAY (в правом нижнем углу, там где часы) и следит за появлением обычного текстового файла, в котором перечислено, какие операции необходимо осуществить с ККТ — напечатать чек (нал/безнал), снять Z-отчет, осуществить выемку денег, сделать возврат и т.д. Такой механизм позволяет использовать комплект для WEB сайтов, для нетиповых или сильно измененных 1с7 или 1с8. Для любых программ, которые умеют работать с текстовыми файлами (будь то CLIPPER,FOXPRO,JAVA, WSH, VBS итд). Внутри комплекта лежат готовые к использованию обработки для 1с8: УТ10, БП2, БП2Базовая, БП2Корп, УТ11, БП3, БП3Базовая, БП3Корп, Для 1С7.7:ТиС документ Реализация ТМЦ,Печать из ПКО, Бух4.5, Бух1.3 .

Код на 1с открыт — используйте обработки комплекта, как шаблоны для своих программ. Подключать ККМ к 1С не надо! Более 3000 внедрений на ККМ Штрих и Атол. Некоторые из покупателей реализовали работу с ККМ даже из Excel и Axapta. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP)

20 стартмани

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

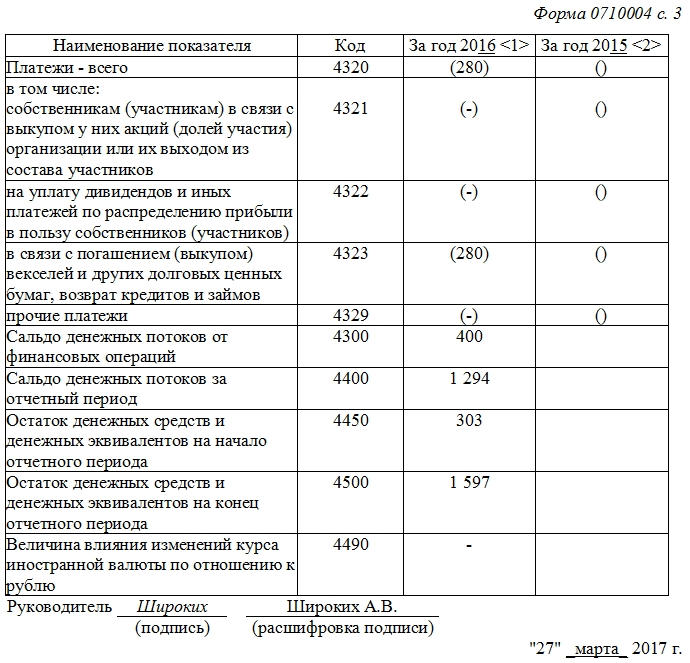

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

.png)

.png)

Рисунок 5. Структура БДДС прямым методом: пример

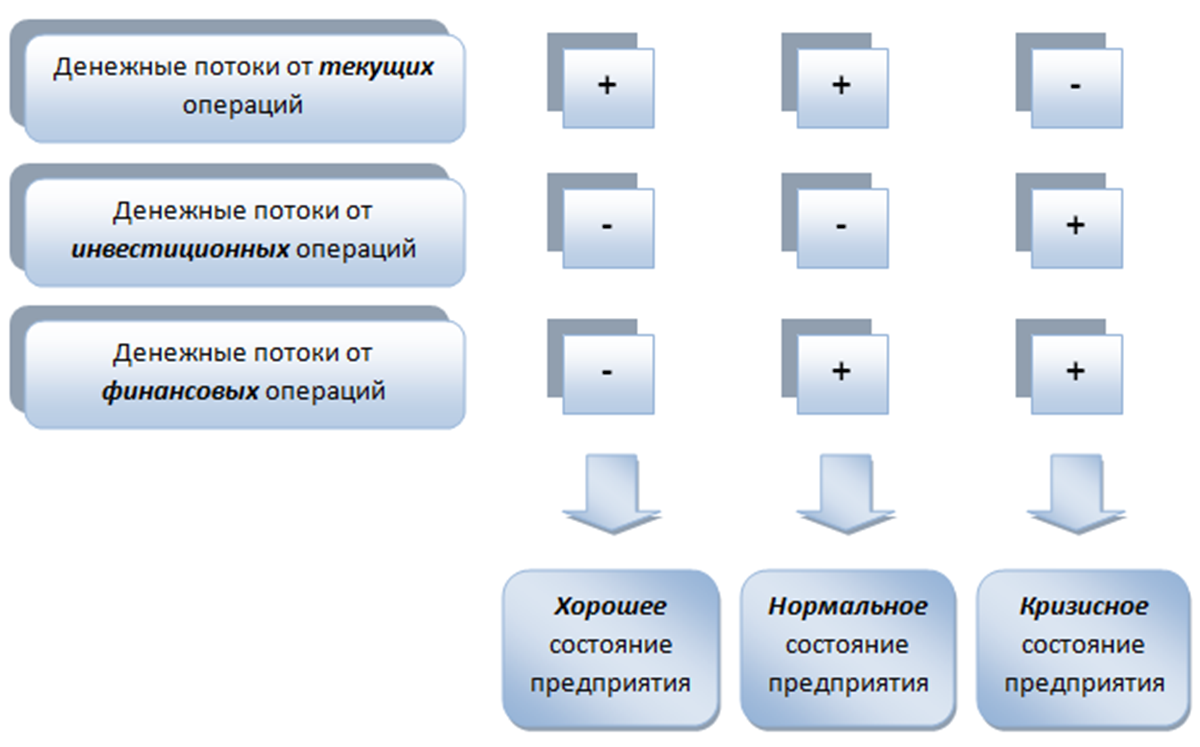

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Что показывает |

|

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

Отчет о движении денежных средств: пример построчного заполнения

Отчет о движении денежных средств — документ, четко отражающим структуру поступления и трат финансовых потоков. Более того, он позволяет визуализировать развитие предприятия, его будущий потенциал, так как схема расхода денег демонстрирует направление капитала в разрезе текущей финансовой деятельности, вложений и инвестиций.

Отчет о движении денежных средств – что это?

Структура расчетной части бланка: поступление, расход, остаток. Благодаря разбивке поступления и расходов непосредственно по видам операций, получается четкая картина развития организации

Итоговое сальдо и его динамика позволяет определить источник доходов и, что немаловажно, целесообразность вложений

Форма 4: бланк

Отчет о движении денежных средств Форма 4 скачать:

Бланк формы 4 установлен 02 июля 2010 года Минфином: приказ №66-н. Ежегодично все организации обязаны подавать форму, кроме малых предпринимателей, для кого не предусмотрен данный вид отчетности.

При составлении бланка документа заполняется 3 раздела о движении потоков согласно направления деятельности организации:

- текущей деятельности;

- инвестиционной деятельности;

- финансовых операциях.

Каждый отдельный блок бланка имеет одинаковую структуру, включающую в себя структурированные поступления и расход капитала, а также конечное сальдо.

Отчет о движении денежных средств как заполнять построчно – инструкция

Бланк документа содержит шапку, три расчетных блока и подписи. Рассмотрим детально порядок заполнения.

Заполняются данные об организации, а также остальные поля:

1. Согласно инструкции, для сдачи в ИФНС период берется – 12 месяцев (при этом сдается отчетность до конца истечения 3-х месяцев после отчетного периода). Образец заполнения: «Январь-Декабрь».

Если акт составляется для публикации, для инвесторов, для участия в тендере, получении дополнительных вложений – по желанию, на предприятии может быть составлен документ за любой нужный период времени.

2. Дата в бланке – указывается последнее число взятого в расчет периода.

3. Выбирается единицы измерения, согласно годовым оборотам. Наиболее распространенная ошибка – расчетные данные не соответствуют выбранным единицам измерения, что колоссально искажает информацию.

В первом разделе бланка отражается информация о результатах основного рода деятельности. Исходя из бухгалтерских данных, заполняем по строкам (начинаем из строк, выделенных синим):

- 1. Если организация – торговая, в данной строке будет поступления от реализации.

- 2. Эта строка содержит такие поступления, как, например, возврат в кассу неизрасходованных денег от подотчетных лиц, возмещение убытков по чужой вине, штрафы, неустойки, пеня и прочие подобного рода доходы.

Каждый блок содержит расчетные графы. Как образец, первый блок:

Отражение общей суммы расходов и поступления, как правило, происходит после внесения соответствующих показателей по статьям. Баланс рассчитывается в последнюю очередь.

Аналогичным образом заполняются еще два блока, затем документ подписывается уполномоченным лицом.

Инструкция по заполнению документа о движении денежных средств входит в общую инструкцию по заполнению бухгалтерской отчетности, включая образцы всей отчетности. Скачать образец инструкции можно здесь:

Пример заполнения отчета Форма 4 о движении денежных средств

Заполненный образец можно скачать здесь:

Обратим внимание на некоторые аспекты заполнения, рассмотрев образец документа:

1. Все данные касательно расходов ставятся в круглые скобки.

2. Как правило, на предприятиях отчет подписывают два человек – руководитель и главбух.

Мсфо 7 отчет о движении денежных средств – образец заполнения

Существует 2 метода, как составить отчет о движении денежных средств. Выше приведен образец заполнения отчетности по прямому методу.

Используя прямой метод, проводится анализ движения средств по разным счетам бухгалтерского учета, при этом классифицируя денежные потоки согласно видам деятельности.

Косвенный метод составления отчета о движении денежных средств

Второй метод – косвенный – эквивалент отчета, имеющий противоположный прямому методу алгоритм. Соответственно, чистая прибыль либо убытки корректируются согласно результатам операций, имеющих не денежную природу, и изменений в операционном капитале.

Достоинство данного метода – он иллюстрирует взаимосвязь между всеми типами деятельности, а также зависимость чистой прибыли от изменений в капитале. Благодаря данному методу, модно выявлять, где накопились замороженные активы.

Коэффициенты отчета о движении денежных средств.

Отчет о движении денежных средств содержит информацию, которую можно проанализировать в динамике (т.е. изменение с течением времени), чтобы получить лучшее представление о прошлой деятельности компании и ее перспективах на будущее.

Эту информацию также можно эффективно использовать для сравнения результатов деятельности и перспектив различных компаний одной отрасли, а также в различных отраслях.

Существуют несколько общепринятых коэффициентов на основе денежного потока от операционной деятельности, которые могут быть полезны в этом анализе. Эти коэффициенты обычно относят к категории коэффициентов рентабельности (англ. ‘performance / profitability ratios’) и платежеспособности (англ. ‘coverage / solvency ratios’) по кэш-фло.

См. также:

CFA — Анализ финансовых коэффициентов.

Иллюстрация 16 обобщает расчет и интерпретацию некоторых из этих коэффициентов.

Иллюстрация 16. Коэффициенты отчета о движении денежных средств.

Коэффициенты рентабельности

| Показатель | Формула | Экономический смысл показателя |

| Денежный поток к выручке (Cash flow to revenue) | CFO / Чистая выручка | Операционный денежный поток, полученный на каждую д.е. выручки |

| Денежный поток к активам (Cash return on assets) | CFO / Средние совокупные активы | Операционный денежный поток, полученный на каждую д.е. инвестиций в активы |

| Денежный поток к собственному капиталу (Cash return on equity) | CFO / Средний собственный (акционерный) капитал | Операционный денежный поток, полученный на каждую д.е. инвестиций владельцев компании |

| Денежный поток к операционной прибыли (Cash to income) | CFO / Операционная прибыль | Способность компании генерировать денежные поступления за счет прибыли, полученной от операционной деятельности |

| Денежный поток на акцию a (Cash flow per share) | (CFO — Дивиденды по привилегированным акциям) / Количество обыкновенных акций в обращении | Операционный денежный поток, приходящийся на 1 обыкновенную акцию |

Коэффициенты покрытия или платежеспособности

| Показатель | Формула | Экономический смысл показателя |

| Коэффициент покрытия долга (Debt coverage) | CFO / Совокупные долговые обязательства | Уровень финансового риска и финансового левериджа |

| Коэффициент покрытия процентов b (Interest coverage) | (CFO + Проценты выплаченные + Налоги выплаченные) / Проценты выплаченные | Способность выполнить обязательства по погашению процентов |

| Коэффициент реинвестирования (Reinvestment ratio) | CFO / Выплаты за (инвестиции во) внеоборотные активы | Способность приобретать основные средства и прочие внеоборотные активы за счет операционного денежного потока |

| Коэффициент выплат по долговым обязательствам (Debt payment ratio) | CFO / Выплаты в погашение долгосрочных долговых обязательств | Способность погашать долгосрочные долговые обязательства за счет операционного денежного потока |

| Коэффициент выплаты дивидендов (Dividend payment ratio) | CFO / Выплаты дивидендов | Способность выплачивать дивиденды за счет операционного денежного потока |

| Коэффициент инвестиционных и финансовых выплат (Investing and financing ratio) | CFO / Оттоки денежных средств по инвестиционной и финансовой деятельности | Способность приобретать внеоборотные активы, погашать долги и выплачивать дивиденды. |

Примечания:

а Если компания отчитывается по МСФО и включает выплаченные дивиденды в раздел операционной деятельности отчета о движении денежных средств, то общую сумму дивидендов по отчету необходимо добавить к CFO, а затем вычесть дивиденды по привилегированным акциям.

Напомним, что CFO в отчетах о движении денежных средств, подготовленных в соответствии с US GAAP и МСФО, может отличаться из-за отражения процентов и дивидендов полученных и выплаченных — в разных разделах.

См. также более подробно от этом:

CFA — Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

b Если компания отчитывается в соответствии с МСФО и включает выплату процентов в раздел финансовой деятельности, то необходимо исключить выплату процентов из числителя.

Составление бюджета доходов и расходов

БДР формируется из всех затрат и прибыли за установленное время: 1 год или 3 месяца. Он составляется заранее как план, которого планирует достичь предприятие в будущем.

Рассчитывают бюджет по таким этапам, как:

Понимание бизнеса. Владелец предприятия должен знать суть работы, привлечь специалистов, которые осуществят стратегические планы, увеличат шанс на рентабельность. Ведение документооборота

Важно правильно документировать процесс расчета годового бюджета, чтобы избежать финансовых простоев. Оценка расходов и доходов

После составления БДР необходимо следить за ним по практическим результатам. Они предоставляют информацию о работе бизнеса и о том, достигнет ли он поставленных целей. Подсчет себестоимость продаж. Вычисляется путем вычета из общего дохода и стоимости. Вычисление валовой прибыли. Получается после вычета себестоимости. Извлечение чистой прибыли. Из валовой прибыли вычитают все затраты, связанные с производством. Анализ денежного потока. Это возможность выплатить деньги раньше, чем что-либо будет сделано взамен.

Бюджет состоит из всех затрат и прибыли.

Откуда брать данные

Для формирования БДР необходимы данные, которые помогут правильно рассчитать бюджетный план:

- Прогноз продаж. Составляется на основе статистических данных за предыдущие периоды. На будущий период делают прогноз с учетом ситуации на рынке, уровня цен у предприятия и конкурентов, сезонности и т.д.

- Бюджет производства. Должен быть направлен на то, чтобы объем производимой продукции перекрывал объем готовой и формировал запасы.

- Анализ запасов. Это сведения о объемах товаров, которые находятся на складах.

- Коммерческие расходы. Обуславливаются реализацией готовой продукции и носят переменный характер.

- Административные затраты. Направлены на содержание административного аппарата компании.

- Снабжение. Формируется из данных о запасах, продажах и производстве.

- Трата основного материала. Фиксируется исходя из информации о сырье и комплектующих.

- Заработная плата. Сотрудники, занимающиеся производством, получают оплату.

- Косвенные расходы на производство. Их предприятие несет для обеспечения должной работы.

- Себестоимость. Определяет фактическую стоимость единицы товара.

Для формирования БДР нужен прогноз продаж.

Из сведений вышеперечисленных бюджетов формируется БДР. Статистические данные получают из отчетных документов подразделений, занимающихся производством товаров.

Расчет доходов

На этом этапе бюджетирования учитывают все поступления в активы предприятия.

К ним относят:

- выручку от продаж;

- прибыль от услуг или аренды;

- прочие доходы, получаемые не от реализации основного продукта.

Могут учитываться и другие источники прибыли, все зависит от специфики предприятия.

Расчет расходов

В затратную часть предприятия входят следующие сведения:

- затраты на производство;

- коммерческие и административные траты;

- налоговые отчисления;

- заработная плата и др.

Затраты на производство, налоговые отчисления входят в список расходов.

Детали расходной части формируются из целей и возможностей предприятия.

Вычисление чистой прибыли

Для ее расчета нужно из планируемых доходов вычесть полученные расходы. Так получается положительная разница, что и является прибылью.

Если при расчетах разница оказалась отрицательной, то это уже убыток. Тогда компании необходимы изменения в рабочих процессах.

Планирование будущей прибыли

Деятельность компании ориентирована на поддержание оборотных средств и их приумножение. Капитал, вложенный в предприятие, необходимо быстрее вернуть, поэтому на решение этой задачи и направлено планирование будущей прибыли.

Основная цель – извлечение максимальной выгоды при минимизированных затратах без снижения качества, с помощью рационального распределения труда.

Также решаются главные задачи предприятия:

- стимулирование работников и выплата зарплаты;

- накопление денег на улучшение качества производства и его расширение;

- обязательные выплаты инвесторам, собственникам и т.д.;

- повышение конкурентоспособности.

Планирование будущей прибыли поможет извлечь выгоду без снижения качества.

Спланировать убыток невозможно, т.к. конечная отметка плановой прибыли – 0.

Составление отчета

После анализа всех бюджетов полученные сведения заносят в принятую в компании форму отчета бюджетных расходов и доходов. Ее схема зависит от рода деятельности и размера компании.

Подходы к автоматизации формирования отчетных форм.

Формирование CF довольно трудозатратно и требует значительных временных ресурсов, даже при формировании прямым методом. Без автоматизации в данном вопросе не обойтись. Скорее всего, вам потребуется помощь ИТ-специалистов, чтобы разработать отчеты по CF с учетом специфики вашей компании.

Сервис Галочка позволяет выполнить настройку любых отчетов, причем сделать это вы сможете самостоятельно. Косвенный CF сделать теперь не сложнее, чем CF прямым способом. И с Галочкой у этого способа формирования CF не останется недостатков. Вы будете без особых усилий получать необходимый отчет.

1С:Аналитика

«1С:Аналитика» – это интерфейс для систем управления и учета, упрощающий процесс быстрого построения аналитических отчетов и интерактивного анализа данных «на лету» в информационной базе «1С:Предприятия 8». «1С:Аналитика» в первую очередь предназначена для сотрудников компаний, занимающихся анализом продаж, рентабельности, оборота товаров и других ключевых показателей деятельности компаний. «1С:Аналитика» позволяет пройти цепочку от общих аналитических данных до конкретного документа в информационной базе «1С:Предприятия 8». Просматривать полученные отчеты можно через браузер на компьютере или на мобильном устройстве. «1С:Аналитика» является отдельно поставляемой частью платформы «1С:Предприятие 8».

30000 руб.