Отчет о движении денежных средств

Содержание:

- Отчет о финансовых результатах деятельности — форма № 2

- Как заполнить строки

- Каким целям служит взаимоувязка

- Фиксация депозитов

- Пример составления отчета о движении денежных средств

- Пример заполнения разделов отчета о движении денежных средств

- Деятельность финансового направления

- Что такое форма 4 бухгалтерской отчетности

- Дополнительная информация

- Структура движения денежных средств

- Отчет о движении денежных средств — форма № 4

- Как формировать показатели

- Как заполнить отчет

Отчет о финансовых результатах деятельности — форма № 2

Актуальный бланк — ОКУД 0710002, табличная часть раскрывает показатели доходов, расходов от осуществления предпринимательской или иной деятельности и о результатах финансовой деятельности учреждения.

Обязательно заполнение отчета о финансовых результатах НКО за 2020 год, если:

- Организация за отчетный период получила собственные доходы от реализации работ и услуг, продажи товаров.

- Размер полученных доходов по предпринимательской деятельности существен по отношению к общим доходам.

- Отражения доходов в отчете о целевом использовании средств недостаточно для полного раскрытия информации об осуществлении деятельности.

- Отсутствие информации препятствует реальной оценке финансового состояния организации.

Бухотчетность по ф. № 2 состоит из титульной части, в которой указываются реквизиты экономического субъекта: наименование некоммерческой организации, вид деятельности, организационно-правовая форма собственности, ИНН. В табличной части документа содержатся:

- наименование показателя;

- код строки по каждому наименованию;

- числовое выражение показателя за отчетный период;

- аналогичный показатель за предшествующий период.

Некоторые строки табличной части подлежат дополнительной расшифровке в пояснительной записке к отчету. Из-за раскрытия информации за отчетный и предшествующий периоды иногда возникают несоответствия, которые необходимо скорректировать.

Большинство некоммерческих организаций вправе вести бухучет упрощенным способом. Порядок и состав упрощенной отчетности раскрыт в теме: «Подаем отчетность по упрощенной схеме». При незначительных оборотах денежных средств или их полном отсутствии организация вправе не предоставлять документ ОКУД 0710004.

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

, чтобы прочитать.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

В каком порядке осуществляется публикация бухгалтерской отчетности?

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Как отражать дебиторскую задолженность в бухгалтерской отчетности?

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ

Основная информация

Должны присутствовать взаимоувязки между показателями этих форм отчетностей:

- Баланс.

- Приложение к нему.

- Отчет о доходах и расходах.

- Отчет о капитале.

- Отчет о движении денег.

- Пояснительные записки.

Отчетные документы обычно оформляются по определенным формам. Однако фирма может применять свои или доработанные формы. Но и в этом случае должны присутствовать логические связи.

Вопрос: Как определить уровень существенности ошибки в бухгалтерской отчетности?Посмотреть ответ

Фиксация депозитов

Если депозит денежного характера, к примеру, банковский депозитарий на срок до 3-х месяцев либо до востребования, то сведения о нем присутствуют в форме-4. Согласно с законодательством не фиксируется в ОДДС перераспределение средств между расчетными и депозитными счетами. % по депозитам отображаются в блоке текущих поступлений и затрат в строчке 4111.

Депозит неденежного эквивалента фиксируется в отчетности так:

- в строчках 4113 и 4121 в блоке текущих операций

- в разделе инвестиционных потоков по строчкам 4213 либо 4223

Отображение депозитов неденежного эквивалента проходит так:

- В текущих операциях по строчкам 4111. Проценты не расписываются, если они были получены только за год отчета.

- В блоке инвестиционных потоков по строчке 4214.

Пример составления отчета о движении денежных средств

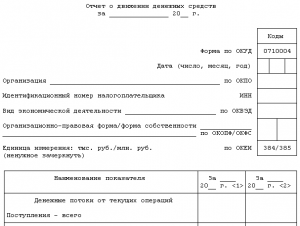

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Пример заполнения разделов отчета о движении денежных средств

Для наглядности рассмотрим пример расчета результата движения денежных средств и отражения соответствующих показателей в отчете.

Раздел І Текущая деятельность

По итогам 2017 АО «Канцелярия» имеет следующие показатели движения денежных потоков:

| № п/п | Показатель | Сумма | в т. ч. НДС |

| 1 | Выручка, поступившая в кассу и на расчетный счет | 10.990.300 руб. | 1.676.486 руб. |

| 2 | Сумма средств, перечисленная в счет оплаты за товары и материалы | 4.330.520 руб. | 813.131 руб. |

| 3 | Зарплата, выплаченная сотрудникам | 1.740.620 руб. | |

| 4 | Прочие расходы | 101.700 руб. | |

| 5 | Сумма перечисленного налога на прибыль | 512.605 руб. | |

| 6 | НДС | 702.600 руб. | |

| 7 | Взносы во внебюджетные фонды | 703.900 руб. |

Показатели для внесения в отчет рассчитаны следующим образом:

сумма в строке «Прочие поступления» определена как разница полученного и перечисленного НДС:

1.676.486 руб. – 813.131 руб. – 702.600 руб. = 160.755 руб.;

показатель в строке «Прочие платежи» рассчитан как сумма прочих расходов и страховых взносов:

101.700 руб. + 703.900 руб. = 805.600 руб.

По итогам расчета, бухгалтер АО «Канцелярия» заполнил раздел І отчета о ДДС таким образом:

| Статья отчета | Строка | Сумма, тыс. руб. |

| Поступления, в том числе: | 41.10 | 9.474 |

| – от продажи продукции/товаров/услуг | 41.11 | 9.313 |

| – от оказания услуг аренды | 41.12 | – |

| – от перепродажи финвложений | 41.13 | – |

| – прочие поступления | 41.19 | 161 |

| Платежи, в том числе: | 41.20 | (6.577) |

| – поставщикам товаров/работ/услуг | 41.21 | (3.517) |

| – сотрудникам в счет оплаты труда | 41.22 | (1.741) |

| – % по долговым обязательствам | 41.23 | – |

| – налог на прибыль | 41.24 | (513) |

| – прочие платежи | 41.29 | (806) |

| Сальдо: | 41.00 | 2.897 |

Раздел ІІ Инвестиционная деятельность

В октябре 2017 АО «Кран Стандарт» приобрело здание стоимостью 5.740.900 руб. В ноябре «Кран Стандарт» предоставил заем ООО «Курс» в сумме 412.900 руб. Какие-либо поступления от инвестиционной деятельности у АО «Кран Стандарт» по итогам 2017 года отсутствуют.

Бухгалтер АО «Кран Стандарт» заполнил раздел ІІ отчета о ДДС таким образом:

| Статья отчета | Строка | Сумма, тыс. руб. |

| Платежи по инвестиционной деятельности, в том числе: | 42.20 | (5.154) |

| – в связи с приобретением активов | 42.21 | (5.741) |

| – в связи с предоставлением займов | 42.23 | (413) |

| Сальдо: | 42.00 | (5.154) |

Раздел ІІІ Финансовая деятельность

В 2016 году АО «Магнит» получил от ООО «Рубин» денежный заем (беспроцентный) в сумме 814.101 руб. В сентябре 2017 заем был полностью погашен. В отчете о ДДС (раздел ІІІ) бухгалтер АО «Магнит» сделал следующие отметки:

| Статья отчета | Строка | Сумма, тыс. руб. |

| Платежи, в том числе: | 43.20 | (814) |

| – в связи с погашением заемных обязательств | 43.23 | (814) |

| Сальдо | 43.00 | (814) |

Деятельность финансового направления

В завершающем блоке отчета фиксируются материалы по применению денежной массы финансового характера. В верхней строчке раздела (4310) обозначается цифра итоговых поступлений. Принцип заполнения последующих строчек (4311-4319) не отличается от вышеприведенных разделов:

- сумма заемных денег

- средства, вложенные владельцами (участниками)

- выпуск акций, повышение долевого участия

- выпуск векселей, облигаций и иных бумаг долгового характера

- прочие входящие платежи

По соответствующему принципу заполняются строчки с материалами о затратах финансового характера:

- строчка 4320 – итоговые показатели затрат

- выплаты владельцам (участникам) в связи с выкупом акций (долей)

- выплата дивидендов из прибыли собственникам фирмы

- возврат заемных средств, выкуп векселей

- прочие перечисления

- сальдо

Что такое форма 4 бухгалтерской отчетности

Понятие и назначение

Образец формы «Движение денежных средств» предоставляется согласно приказу № 66н Министерства финансов Российской Федерации. Форма должна быть заполнена согласно итогам текущего года, сдаваться она должна в общем пакете отчетов бухгалтерии.

Что такое форма 4 бухгалтерской отчетности, смотрите в данном видео:

Нормативное регулирование

Заполнение формы согласно нормативам, прописанным в статье 66н позволяет ее не только во время сдать, но и избежать ошибок, а соответственно — штрафов. Основным нормативно-правовым документом, который регулирует и стандартизирует правила оформления Формы 4 бухгалтерской отчетности, является Приказ Министерства Финансов РФ № 66н «О формах бухгалтерской отчетности».

Данный приказ предназначается для определения норм тех данных, которые должны присутствовать в отчете формы 4. Приказ Министерства довольно часто поддается изменениям и коррективам, многие тонкости закона о формах бухгалтерской отчетности становятся более точными и совершенными.

Также приказ Министерства Финансов определяет формы бухгалтерской отчетности, которые в обязательном порядке должны подаваться объектами и субъектами предпринимательской деятельности (в т.ч. баланс, отчеты о финрезультатах, капитале, целевом использовании средств и пояснительная записка к ним). Список документов и сроки сдачи также определяются пунктами законодательного акта. Детали, коды и колонки, которые необходимо отображать в форме — все это определяется в законодательном акте.

Кто сдает и куда

Форма 4 бухгалтерской отчетности должна заполнятся всеми юридическими лицами. Исключения составляют:

Форма 4 бухгалтерской отчетности должна заполнятся всеми юридическими лицами. Исключения составляют:

- малые предприятия и микропредприятия;

- страховые компании, а также кредитные организации;

- бюджетные предприятия.

Все предприятия, которые не попали в этот список обязаны регулярно сдавать форму 4 и предоставлять тем самым государству точный отчет о всех финансовых операциях.

Форму 4 бухгалтерской отчетности следует заполнять в 2 экземплярах. Первый должен быть подписан директором предприятия (этот экземпляр подают в Федеральную налоговую службу и статистическую службу).

Следует помнить, что в при сдаче формы в федеральную налоговую службу, следует использовать то отделение, в котором компания стоит на учете. В статистическую службу документ аналогично подается по месту регистрации.

Форма 4 должна быть сдана не позднее 31 марта следующего года. Например, отчет за 2017 год следует сдать до 31 марта 2018.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Структура движения денежных средств

Структура отчета обычно одинаковая

Неважно, предназначен отчет для внутреннего пользования или для сдачи в ФНС, выделяют три группы денежных потоков

Денежные потоки от текущих операций или операционной деятельности

Это все движения денег, связанные с основной деятельностью компании, обычно это самый крупный раздел отчета. Здесь фиксируют:

- поступления от реализации товаров и услуг;

- платежи поставщикам и подрядчикам;

- арендные, лицензионные платежи, роялти;

- перечисления для оплаты труда работников и так далее.

Денежные потоки по инвестиционным операциям

В этот раздел включают все платежи и поступления по инвестиционной деятельности компании. Это могут быть:

- поступления от продажи оборудования, машин, зданий;

- притоки от продажи акций других компаний;

- поступления в виде дивидендов по имеющимся у организации акциям;

- платежи за покупку нового оборудования и других основных средств;

- платежи при покупке акций и ценных бумаг и так далее.

Денежные потоки по финансовым операциям

Здесь отражают все денежные движения, связанные с кредитами и займами. Например:

- поступления в виде кредитных или заемных средств;

- вклады собственников;

- притоки от выпуска акций;

- платежи собственникам при выкупе у них акций;

- выплаты по дивидендам.

По каждой группе потоков считают сальдо — разницу между поступлениями и платежами. В рамках одной группы значение может быть со знаком “+” или со знаком “-”. Затем сальдо по всем группам суммируют и прибавляют к остатку денежных средств на начало периода.

Отчет о движении денежных средств — форма № 4

Отчет содержит информацию о годовом движении финансовых потоков в части поступления, расходования, кредитования, инвестированной деятельности и прочих направлений компании. Раскрытие показателей следует выполнять с учетом остатков (сальдо) на начало и конец календарного года в валюте РФ (руб.). Если некоммерческое предприятие осуществляет расчеты в иностранной валюте, то показатели отчета подлежат конвертации (пересчету) в рубли по курсу валют на дату составления бухгалтерской отчетности.

В отчетность по форме 4 не включают следующие виды сумм денежных потоков:

- вложения средств, связанных с инвестированием в государственные ценные бумаги, векселя, акции и иные денежные эквиваленты;

- денежные поступления от погашения денежных эквивалентов без учета процентов и платежей, начисленных за период пользования;

- операции по обмену валюты без учета курсовой разницы (прибыль или потеря);

- операции по обмену денежных эквивалентов без учета выгод и потерь при обмене;

- перечисление средств организации между своими расчетными счетами;

- операции по списанию для получения наличных денег с расчетного счета предприятия;

- иные аналогичные потоки денежных средств.

Отчет представляет собой совокупность таблиц, данные которых являются подробным разъяснением строк бухгалтерского баланса организации. Отсутствие бланка или ошибки в документе приводят к прямому искажению бухгалтерской отчетности и к невозможности реальной оценки результатов финансовой деятельности НКО.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

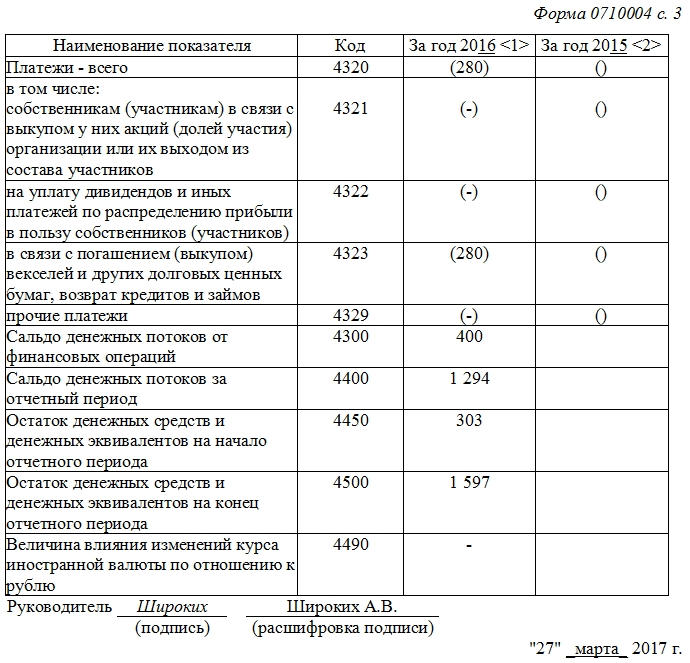

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Как заполнить отчет

Положения по бухгалтерскому учету, которые были составлены еще в 2011 году полностью описывают все принципы и правила, согласно которым нужно заполнять форму 4 бухгалтерской отчетности.

- Следует помнить, что все отрицательные показатели (значение чисел — отрицательное), которые вошли в отчет должны быть отражены в круглых скобках и без знака «минус».

- Если показатели должны быть вычтены для пересчета налогов, то с ними следует поступать также.

Единицы измерения, применяемые в отчете формы 1, составляют тысячи или миллионы рублей. Таким образом, если показатель составляет 130 тысяч рублей, то в колонке не нужно писать 130 000, следует написать прсто 130, а в наименовании колонки отметить, что все числа даются с размерностью «тыс. р».

Отчет о движении денежных средств детально описан в этом видео:

https://youtube.com/watch?v=449W8bNbYzY

Состав

Форма 4 бухгалтерской отчетности содержит следующую информацию касательно движения финансов:

- текущая деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

Каждая разновидность разделена на следующие разделы:

- потоки финансов от текущих операций;

- потоки финансов от инвестиционной деятельности;

- финансовые операции.

Под денежными потоками следует понимать все платежи предприятия, а также финансовые поступления. Поступления имущества, которое имеет материальную ценность (материальный эквивалент) также учитывается как денежный поток.

Следует помнить, что существуют такие поступления, которые не влияют значительно на общую сумму финансовых средств. Таковые учитывать в форме 4 не нужно

Очень важно бухгалтеру уметь отделять «важные» показатели от «неважных».

Строчки

Для того чтобы детально описать принципы заполнения, укажем, что должно содержаться в каждой конкретной строке.

- Строчка «4310». Здесь отображаются поступления итогового характера. Значение этой строчки можно получить, если просуммировать 4311-4319.

- Строчка «4311». Здесь должна быть указана сумма всех кредитов, которые получены предприятием от банков. Сумма указывается без процентов.

- Строчка «4312» и «4313». Здесь следует писать вклад, который вносился со стороны собственника предприятия.

- Строчка «4320». Здесь указывается итоговая сумма платежей. Суть строчки 4320 — это сумма «4321»-«4329».

- Строчка «4321». Здесь отображено суммарное число всех кредитов, которые предприятию удалось погасить.

- Строчка «4322». Здесь отображается сумма дивидендов, которые предприятие выплатило учредителям компании.

- Строчка «4300». В этой строчке требуется указывать сальдо финансовых потоков от операций. Вычитывая из «4310» строчку «4320», получаем «4300».

- Строчка «4400». Здесь учитывается сальдо всего финансового потока. Содержимое строчки представляет собой сумму «4100»+»4200″+»4300″.

- Строчка «4450». В этой строчке необходимо указать остаток денег на момент начала следующего отчетного года. Об этой величине нужно также написать в пояснениях к форме 4 бухгалтерской отчетности.

- Строчка «4500». Здесь указывается остаток всех финансов и материальных эквивалентов на момент окончания года. Данный показатель считается легко: «строчка 4400» + «строчка 4450» + «строчка 4490».

- Строчка «4490». Здесь отображается разница, которая возникает при пересчете финансового потока и остатка средств. Если отрицательных чисел больше, нежели положительных, то содержимое строчки «4490» следует писать в круглых скобках.

Образцы и бланки

Бланк формы 4 можно бесплатно скачать здесь.

Образец заполнения формы 4 бухгалтерской отчетности

Нюансы заполнения формы 4 БО описаны в этом видео:

https://youtube.com/watch?v=UF1b5dnElTQ