Анализ финансовых результатов

Содержание:

- Формулы, используемые для расчета

- Основные подходы к анализу финансовых результатов

- Анализ рентабельности

- Счет 84 «Нераспределенная прибыль»

- МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

- Пример расчета

- Цели и задачи финансового анализа предприятия

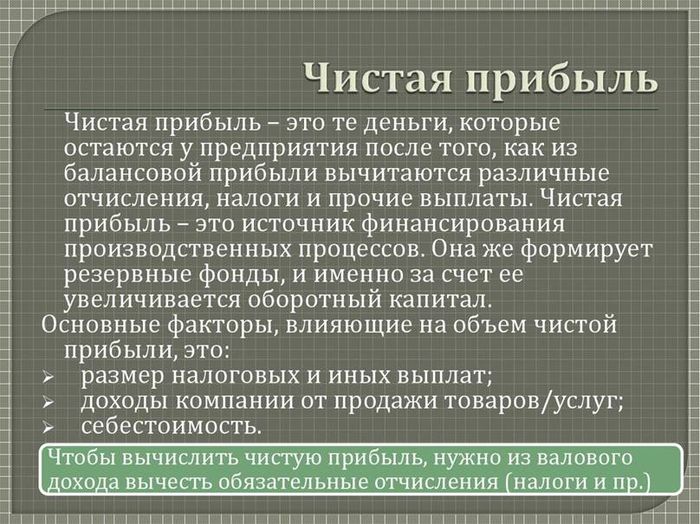

- Что входит в понятие чистой прибыли

- Проводка Дт 86 и Кт 86 (нюансы)

- Этапы проведения финансового анализа предприятия

- Si-9.20 к 1 июля без математики, фин результат

- Анализ динамики финансовых результатов

- Вывод

Формулы, используемые для расчета

ЧП – комплексный показатель. Его значение складывается из всех видов полученных доходов за вычетом произведенных расходов.

Когда издержки предприятия превышают значение выручки от продаж, можно говорить об убыточности деятельности. Также принимают к учету средства, полученные из других источников, Получается, что как таковой заработок отсутствует вовсе.

Это говорит о том, что пора задуматься о смене сферы деятельности или принятии радикальных мер для улучшения обстановки.

Чтобы узнать, как рассчитать показатели прибыли, заработанной в чистом виде, не нужны сложные формулы.

Одним из вариантов узнать, остаются ли средства после понесенных затрат на счетах, можно сделать три простых арифметических действия:

- суммировать все денежные перечисления или полученные наличным путем средства, отдельно расходы;

- найти разницу;

- от полученного значения вычесть обязательно уплачиваемые налоги.

Этот способ расчета чистой прибыли вполне подходит предпринимателям, собственникам малых предприятий.

Для крупных компаний и организаций приведенная формула для определения ЧП будет немного сложнее. В таком случае нужно рассчитать каждую составную часть, входящую в доходы, отдельно, то же самое делают для расходов.

Несмотря на некоторые нюансы вариантов формул для расчета ЧП, суть математических действий и результат остаются одинаковыми:

- необходимо суммировать отдельно все доходы и расходы;

- находят разницу между полученными денежными средствами и понесенными затратами;

- от полученного результата вычитают налог.

Так можно увидеть искомую величину.

Формулу, применяемую для расчета ЧП, можно представить как разницу между общей суммой полученного дохода от финансовой, операционной деятельности, валовых доходов за вычетом себестоимости продукции и за этот период расходами, уплаченный обязательный налог.

Основные подходы к анализу финансовых результатов

Основные подходы к анализу финансовых результатов и показателей рентабельности деятельности коммерческих предприятий представлены в таблице.

Таблица — Основные подходы к анализу финансовых результатов и показателей рентабельности

| Автор | Объект и предмет анализа |

Предлагаемая методика анализа |

| Пургина Е.А. |

Объект анализа: организация, предприятие Предмет анализа: показатели динамики структуры и состава финансовых результатов и показателей рентабельности |

Методика направлена на оценку состава и структуры финансовых результатов, проводится анализ изменения показателей в динамике за определенный период времени, рассчитываются показатели рентабельности: продаж, продукции, активов и капитала. |

| Свердина Е.Б. |

Объект анализа: финансовые результаты Предмет анализа: источники формирования доходов и направления осуществления расходов |

Методика основана на оценки взаимосвязи финансовых результатов организации и ее учетной политики, а именно влияния ее отдельных элементов на показатели расходов и доходов. Проводится анализ источников формирования прибыли (выручка, прочие доходы), а так же направления осуществляемых расходов. Для анализа показателей рентабельности автор предлагает расчет таких показателей как: рентабельность продаж, экономическая рентабельность, рентабельность инвестиций. |

| Данилова М.Н. |

Объект анализа: деятельность предприятия (финансово – хозяйственная) Предмет анализа: прибыль и рентабельность |

Методика построена на определении удельного веса каждого из показателей прибыли компании в структуре выручки, расчете уровня рентабельности активов и капитала. |

| Бариленко В.И. |

Объект анализа: показатели прибыльности. Предмет анализа: факторы, влияющие на величину рентабельности |

Методика автора построена на анализе факторов, которые повлияли на величину показателей рентабельности. |

| Шеремет А.Д. |

Объект анализа: предприятие, организация Предмет анализа: показатели рентабельности |

Предлагается комплексный подход к анализу показателей рентабельности, который состоит из нескольких этапов: — анализ источников формирования прибыли; — изменения показателей рентабельности; — оценка влияния различных факторов на показатели прибыли и рентабельности; — оценка резервов роста прибыльности предприятия. |

Таким образом, как можно заметить в основе проводимого анализа финансовых результатов деятельности предприятий, в т.ч. торговой сферы, лежат методы горизонтального и вертикального анализа, а также методы анализа показателей рентабельности.

Прибыль как

качественный показатель эффективности предприятия, характеризует рациональность

использования средств производства, финансовых, трудовых и ресурсов. Наращивание

экономических показателей – глубинная суть деятельности любой коммерческой

организации. Прибыль предприятия играет роль «двигателя», снабжающего

производственный механизм энергией, требуемой для модернизации и расширения

производства.

Прибыль — это конечный

результат, ради которого предприятие ведет производственную деятельность. По

этому финансовому показателю определяются основные моменты в стратегическом

планировании по дальнейшему развитию.

На сегодняшний день механизм планирования прибыли на предприятиях России остается слабо развитым и порождает ряд проблем, что в дальнейшем сказывается на качестве прогнозов, все это вызвано высоким уровнем нестабильности экономической ситуации в стране, изменением ключевых налоговых ставок, а также высокой степенью монополизации основных рынков крупными сетевыми ритейлерами.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

— характеризует

экономический эффект от деятельности предприятия. Если предприятие получает

прибыль, это значит, что все расходы по производству продукции покрываются

доходами;

— обладает

стимулирующей функцией, так как является основой для дальнейшего расширения

производства, его усовершенствования, а так же для увеличения заработной платы

работников и выплаты дивидендов владельцам и акционерам;

— является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Просмотров

13 896

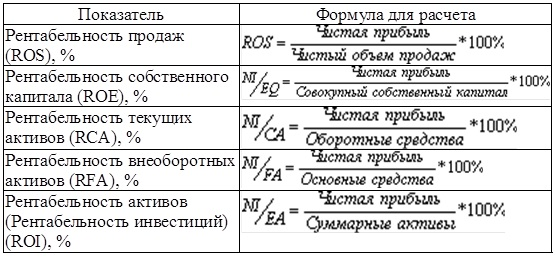

Анализ рентабельности

Для анализа рентабельности используют три группы показателей, которые рассчитываются на основе:

- производственных активов

- прибыли

- потоков наличных денежных средств

Первая группа показателей рентабельности рассчитывается, как отношение чистой прибыли к авансированным средствам (производственным активам, инвестированному и акционерному капиталу и др.).

Вторая группа показателей характеризует рентабельность реализованной продукции, товаров или услуг. Она позволяет определить влияние изменения цен и себестоимости товаров на изменение их доходности.

Третья группа даёт представление о возможности компании выполнить свои обязательства наличными денежными средствами (например, отношение чистого потока денежных средств предприятия к его собственному капиталу).

Рентабельность может быть представлена в виде коэффициента либо в процентном выражении.

Счет 84 «Нераспределенная прибыль»

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч.

99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч.

84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели.

Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений.

При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г.

и зачастую является весомой удельной частью всего капитала организации.

Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

https://youtube.com/watch?v=G5BEL4QWtDE

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым – прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч.

84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух.

баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

Пример расчета

Для наглядности покажем простой расчет.

Индивидуальный предприниматель, являясь дамским парикмахером, за оказанные услуги в 2019 году получил в общей сложности 2 000 000 рублей.

На приобретение инструмента для работы, необходимых лаков, красок, гелей, прочих материалов было затрачено 50 тыс. рублей.

За арендованное помещение пришлось заплатить 120 тыс. рублей.

Оплата за свет, вод, другие расходы обошлись в 10 тыс. рублей.

На уплату налогов ушло 40 тыс. рублей.

считаем все расходы:

50 + 120 + 10 + 40 = 220 тыс. рублей;

поскольку кроме выручки от клиентов никаких доходов не было, чистая прибыль составила:

2 000 000 – 220 000 = 1780 000 рублей.

По полученным результатам делаем выводы, что для предпринимателя сфера его деятельности выгодна.

Полученный доход он может использовать на личные нужды или расширить сферу обслуживания, например, открыв еще салоны красоты.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Что входит в понятие чистой прибыли

Говоря о том, что такое чистая прибыль (далее ЧП) с точки зрения бухгалтерской отечности, – это часть денежных средств, которые останутся в распоряжении организации после выполнения платежных обязательств.

Составными заработанных денег являются все виды получаемого дохода:

- валовой – получаемый в виде разницы между себестоимостью продукции и установленной ценой при реализации (проще говоря – выручка);

- финансовый – например, когда вычтя из полученных сумм по финансовым операциям расходы, имеют положительный результат;

- другие.

Сумма, оставшаяся после того, как будут уплачены налоги, выдана заработная плата, может быть по решению собственника использована:

- на модернизацию производства;

- для стимулирования подчиненных в виде премий;

- закупку оборудования, аренду и прочие нужды.

Что такое чистая прибыль

Проводка Дт 86 и Кт 86 (нюансы)

Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования (то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью).

Счет 86 в бухгалтерском учете

Типовые проводки по счету 86

Примеры применения счета 86 в организации

Итоги

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

|

Счет по Кт |

Наименование счета |

хозоперации |

|

20, 26 |

«Затратные» счета |

Средства направлены на осуществление поставленной задачи (в некоммерческой структуре) |

|

83 |

«Добавочный капитал» |

Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре) |

|

98 |

«Доходы будущих периодов» |

Средства включены в состав будущих доходов (в коммерческой структуре) |

Основная корреспонденция по Кт счета 86:

|

Счет по Дт |

Наименование счета |

хозоперации |

|

07, 08, 10, 11, 15, 41 |

Счета учета оборудования, материалов |

Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.) |

|

50, 51, 52 |

Финансовые счета |

Средства поступили в кассу или на расчетный счет |

|

20 |

«Основное производство» |

Получен в качестве объекта целевого финансирования объект незавершенного производства |

|

76 |

Расчеты с прочими контрагентами |

Начислено целевое финансирование (ЦФ) |

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания, то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

https://www.youtube.com/watch?v=yNnPc8YCEoI

Подписаться

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

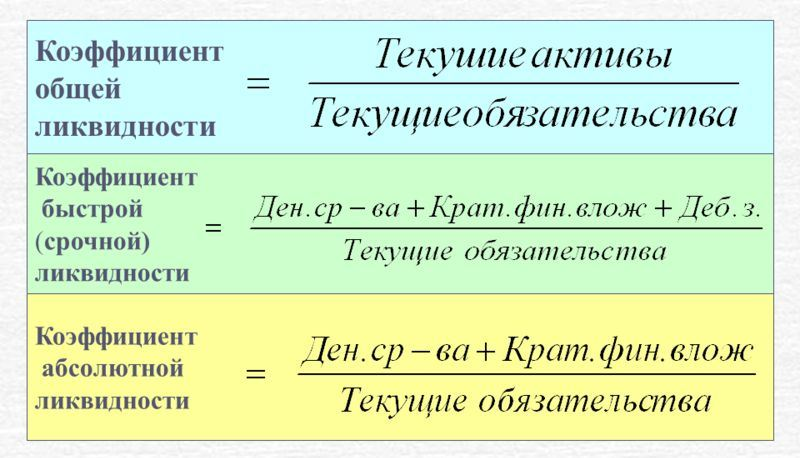

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

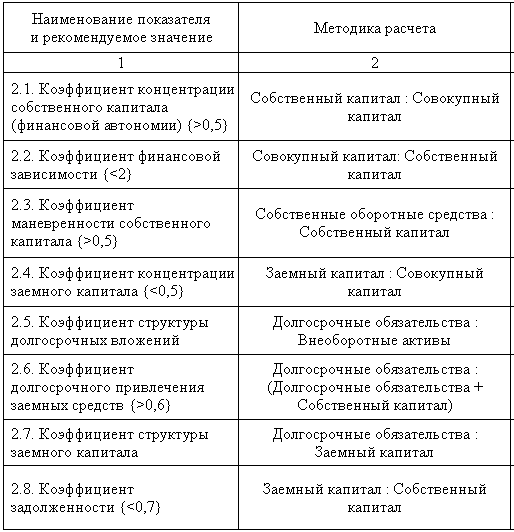

Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности)

Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

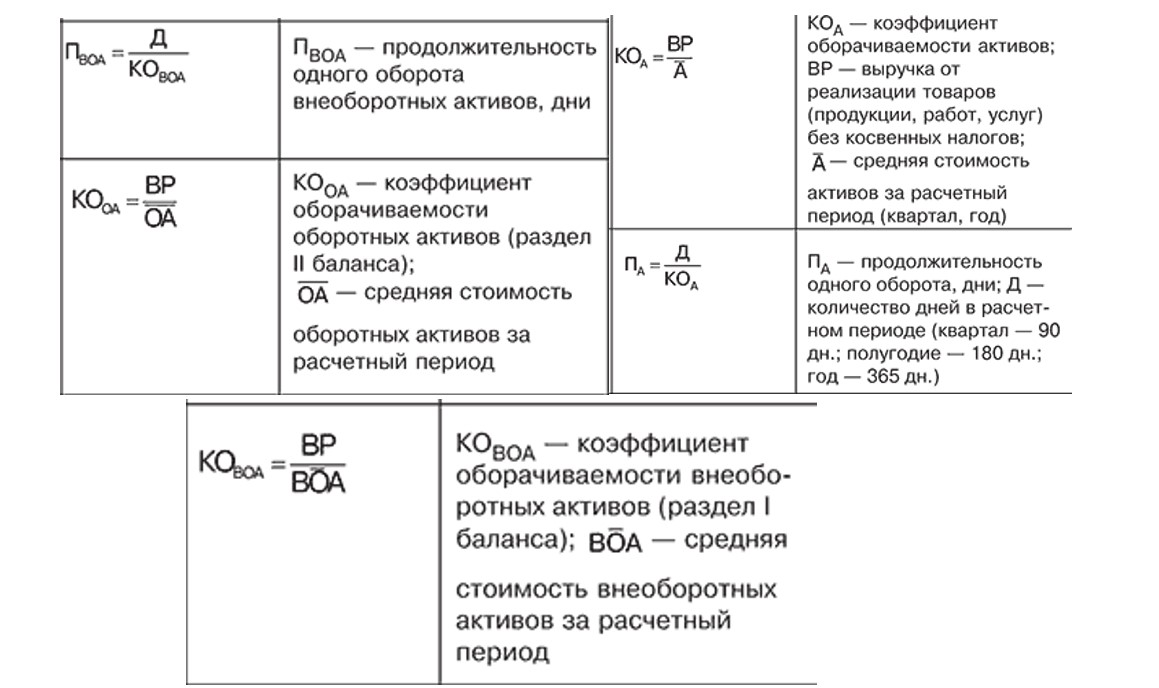

Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

Рентабельность

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

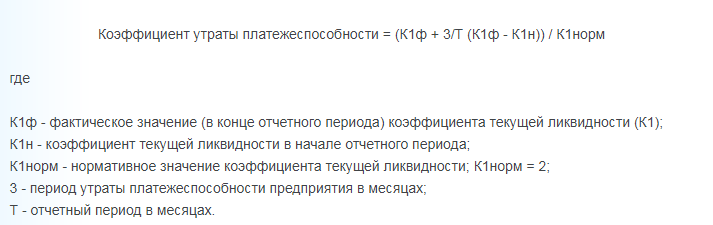

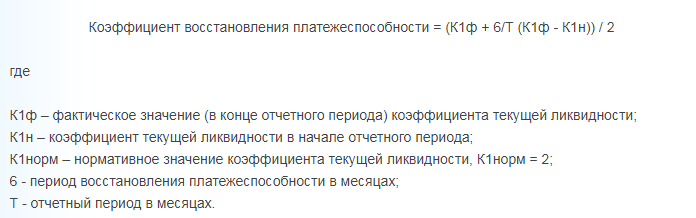

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Si-9.20 к 1 июля без математики, фин результат

-

- 29 июня 2020, 19:35

- |

- PattayaRugby

Регби это игра на попытку! Торговля долларом и рублем это сидение математика с учебником Леонардо Пизанского он же фибоначчи перед компьютером с графиком инструмента над ТА, не так ли ? Для меня нет, я из спорта. Купил по 70100 график за неделю не смотрел, для меня нет смысла геометрии, я не учился на физмате, купил закрыл, позагарал, искупался, пробежал, забил дроп — гол открыл комп, закрыл сделку, все игра закончена.

Ровно 7 дней назад здесь в ленте сигналов я опубликовал сигнал «Si-9.20 — игра на попытку» smart-lab.ru/blog/tradesignals/629299.php >

22 июня 2020 занес попытку то есть купил за 70100 у медведей, 22 июня я ставил на ослабление рубля как минимум до 1 июля 2020, так у меня записано в сигнале.

29 июня 2020 почти 1 июля реализация, как бы мяч прошел в створ ворот и не задел штангу, ветер в сторону не только ворот прошел, но и в сторону мосбиржи, сейчас я продал по текущему ветру 70950 доллар — рубль ушел значительно выше покупки, потому что рубль ослаб в период 22.06 — 1.07.2020

Фин результат скромный, но положительный + 1% или +850 пунктов далее через некоторое время снова будет попытка и снова будет игра на попытку !

Анализ динамики финансовых результатов

Проведение горизонтального анализа заключается в том, чтобы сопоставить значения одного выбранного показателя за какой-либо отрезок времени. Основной его задачей является оценка вероятности успешного развития компании и увеличения ее прибыли в будущем. С этой целью финансовые эксперты стараются получить ответы на следующие вопросы:

- какова вероятность стабильного роста чистой, доналоговой, операционной и валовой прибыли в динамике;

- насколько финансовые расходы (% к уплате) растут быстрее, чем величина заемных средств в бухгалтерском балансе (или наоборот);

- как быстро растут финансовые доходы (% к получению) в сравнении с инвестициями;

- какова скорость роста себестоимости относительно размеров выручки (если себестоимость растет быстрее, значит, менеджмент не справляется с управлением производственными расходами);

- с какой скоростью относительно темпов роста выручки увеличивается чистая прибыль.

Перед вами пример горизонтального анализа (анализа динамики):

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Как разработать бюджетный регламент

Интеграция 1С и Битрикс24