Как вести бухучет финансовых результатов организации

Содержание:

- Связь налогового и бухгалтерского учета

- Бухгалтерский учет финансового результата

- Пример расчета чистого дохода

- Прибыль к налогообложению

- Задача 1

- Настроим любые отчеты, даже если их нет в 1С

- Анализируем результат

- Функции учета операционной прибыли

- Нормативная база

- Финансовый результат в учете

- Прогнозирование прибыли в программах

- Ставка налога на прибыль в 2021 году

- Особенности налога на прибыль

- Изменения в налоге на прибыль в 2021: новые расходы на оплату труда

- Экономическая реальность

- Этапы прогнозирования прибыли

- Какие показатели нужно анализировать

- Строки и их название в полноформатном фин. отчете №2

- Вертикальный анализ баланса (структурный). Примеры с выводами

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль.

Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой

Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение

Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.

Бухгалтерский учет финансового результата

Чистая прибыль (убыток) — это финансовый результат деятельности фирмы. В бухгалтерском учете для его отражения используется счет 99 «Прибыли и убытки». Они выявляются путем соотнесения прихода и расхода средств в результате хозяйственных операций в течение определенного периода.

Регулируется определение доходов и расходов в бухгалтерском учете ПБУ 10/99. Прибыль определяется как положительная разница выручки над затратами. Если разница отрицательная, то такой результат признается убытком. При этом если получена прибыль, то сумму записывают в дебет счета 99, убыток – в кредит. Также этот показатель указывается в финансовой отчетности предприятия (форма № 2).

Пример расчета чистого дохода

Для лучшего понимания порядка расчета чистого дохода приведем наглядный пример на основе компании ООО «МегаСтрой», которая уплачивает налог на прибыль в размере 20%. В 2020 году фирма имеет следующие показатели:

| Обозначения | Показатель | Сумма, в тыс. руб. |

| Дод | Доход предприятия от основной деятельности | 1200 |

| Род | Расходы от основной деятельности фирмы | 360 |

| УЗ | Управленческие затраты | 120 |

| КЗ | Коммерческие расходы | 210 |

| Дп | Прочие доходы | 630 |

| Рп | Прочие расходы | 96 |

Чистый доход предприятия представляет собой конечный результат деятельности компании. Он рассчитывается, как разница между всеми поступлениями и затратами, включая налоги.

В первую очередь, найдем совокупный доход фирмы по формуле СД = Дод + Дп:

1200 тыс. руб. + 630 тыс. руб. = 1830 тыс. руб.

Далее вычислим сумму расходов, используя арифметический прием ЗП = Род + Уз + КЗ + Рп:

360 тыс. руб. + 120 тыс. руб. + 210 тыс. руб. + 96 тыс. руб. = 786 тыс. руб.

Для того, чтобы определить налог на прибыль, нужно найти выручку предприятия за вычетом всех затрат:

1830 тыс. руб. – 786 тыс. руб. = 1044 тыс. руб. – совокупная выручка фирмы.

Теперь можно найти налог на прибыль:

1044 тыс. руб. * 20% = 208,8 тыс. руб.

После того, как все показатели определены, можно приступать к вычислению чистого дохода:

1830 тыс. руб. – 786 тыс. руб. – 208,8 тыс. руб. = 835,2 тыс. руб.

Таким образом, чистая прибыль компании составила 835,2 тыс. рублей. Эти средства она может направить на любые нужды.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Прибыль к налогообложению

При ее расчете учитывается не только размер ставки для предприятия с соответствующим режимом налогообложения, но также льготы, предназначенные для фирмы, финансовая информация которой используется для расчетов. Льготы или субсидии могут быть получены в следующих случаях:

- если фирма направляет прибыль на обновление фонда производства;

- на природоохранные сооружения и проведение различных мероприятий по защите окружающей среды;

- на расходы организации по содержанию различных культурных и социальных объектов при условии, что они находятся на ее балансе;

- если компания предоставляет взносы в различные благотворительные фонды (не более 3 % облагаемой прибыли);

- если фирма относится к категории малого или среднего предпринимательства.

Налог на прибыль в РФ составляет 20 %. Однако используя некоторые особые режимы, можно уменьшить его до 9 % и 6 %.

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Анализируем результат

На основе данных БУ, отражающих финансовый результат, проводится его анализ. Говоря о прибыли в аналитических целях, следует различать бухгалтерскую и экономическую прибыль. Первая рассчитывается, как показано выше, и отражается в отчете о прибылях и убытках. Экономическая прибыль предполагает учет неявных факторов в виде упущенной экономической выгоды (к примеру, величина процентов, которые можно было бы добавить к прибыли БУ, вложив средства в определенный финансовый проект).

И та и другая прибыль может быть проанализирована методами сравнительного анализа (один и тот же показатель анализируется по разным периодам, чаще всего по годам), структурного анализа (каждый показатель, влияющий на фин. результат, анализируется в общей величине таких показателей, в динамике), факторного анализа (отвечает на вопрос, как влияет каждый фактор на фин.результат и как связаны между собой эти факторы).

Выбор аналитических методов делается компанией исходя из специфики образования финансовых результатов, с опорой на показатели БУ.

Заключение

- Финансовые результаты в бухучете отражаются на счете 99. К нему в целях расширения аналитических данных могут быть открыты субсчета.

- Важным звеном в определении финансового результата является счет 90 в разрезе субсчетов. Используется также счет 91. Нераспределенный остаток прибыли или непокрытого убытка фиксируется на счете 84.

- Прибыль и полученный убыток анализируются с помощью сравнительного, структурного или факторного анализа на основе бухгалтерских данных. Выбор аналитических методов остается за организацией.

Функции учета операционной прибыли

Цифра, которая попадает в финансовый отчет – это не просто отвлеченный показатель абстрактного понятия «успешность». От нее зависит множество факторов, которые отражаются и в денежных вопросах фирмы. Операционную прибыль учитывают с такими целями:

- определить, сколько составляет чистая прибыль;

- иметь возможность распределить прибыль между учредителями организации;

- правильно определить налог на прибыль и другие платежи, которых нельзя избежать (штрафы, займы, обязательства и пр.);

- по возможности компенсировать расходы или убытки;

- добавить сумму в накопительную часть доходов (при положительном балансе);

- отследить дополнительные доходы, не касающиеся производства;

- оптимизировать расходы на будущее.

Нормативная база

Говоря о нормативном регулировании учета финансовых результатов, остановимся, прежде всего, на двух ПБУ: 9/99 и 10/99, в которых речь идет о доходах и расходах организации. Первый документ утверждает принципы признания доходов, а второй посвящен вопросам признания расходов в БУ при определении финансового результата.

Как отражать в бухгалтерском учете товарища финансовые результаты деятельности простого товарищества?

Действующие положения определяют финансовый результат компании как прирост или уменьшение его капитала в процессе хозяйственной деятельности. Конечный финансовый результат исчисляется как прибыль (убыток) от всех видов деятельности, скорректированный на сумму расходов, относимых на уменьшение величины прибыли.

Кроме названых ПБУ, учет финансовых результатов регулируют:

- ФЗ-402 от 6/12/11;

- План счетов БУ и инструкция по применению;

- ЛНА компании (рабочий план счетов, учетная политика).

Взаимоувязка показателей отчета о финансовых результатах и декларации по налогу на прибыль

Финансовый результат в учете

Для выявления значения финансового результата в учете производится анализ данных:

- финансового результата по основным видам деятельности;

- показателей прочих доходов и расходов;

- начисления по налогам для уплаты в бюджет и акцизным сборам.

Определение финансового результата осуществляется путем закрытия отчетного периода (месяца). Для этого сворачиваются остатки по счетам 90 и 91. Данной операцией бухгалтер выявляет общий результат от основных видов деятельности (счет «Продажи») и от прочих операций (счет «Прочие доходы и расходы»).

Процедура отражения финансового результата включает в себя следующие этапы:

- Списание суммы расходов. Все затраты по производству (приобретению) и реализации товаров (работ, услуг) списываются в счет реализованной продукции.

- Анализ остатков по счетам 90 и 91.

- Зачисление прибыли на Кт 99 или зачисление убытка на Дт 99.

Показатели финансового результата имеют накопительный характер, его значение за отчетный период суммируется со значениями за предыдущие месяцы (кварталы).

Прогнозирование прибыли в программах

Поскольку прогнозирование прибыли — индивидуальный процесс для каждой отдельно взятой компании в части планирования, то не существует каких-либо готовых решений или отчетов как таковых. Однако через моделирование и комбинацию нескольких инструментов в специальных финансовых разделах программ 1С можно сформировать довольно точный прогноз.

Прогнозирование прибыли в 1С:ERP Управление предприятием

Чтобы провести планирование в данной программе, требуется сделать настройки таких видов справочников:

- «Сценарии товарного планирования»;

- «Виды планов»;

- «Рейтинги продаж номенклатуры»;

- «Источники данных планирования».

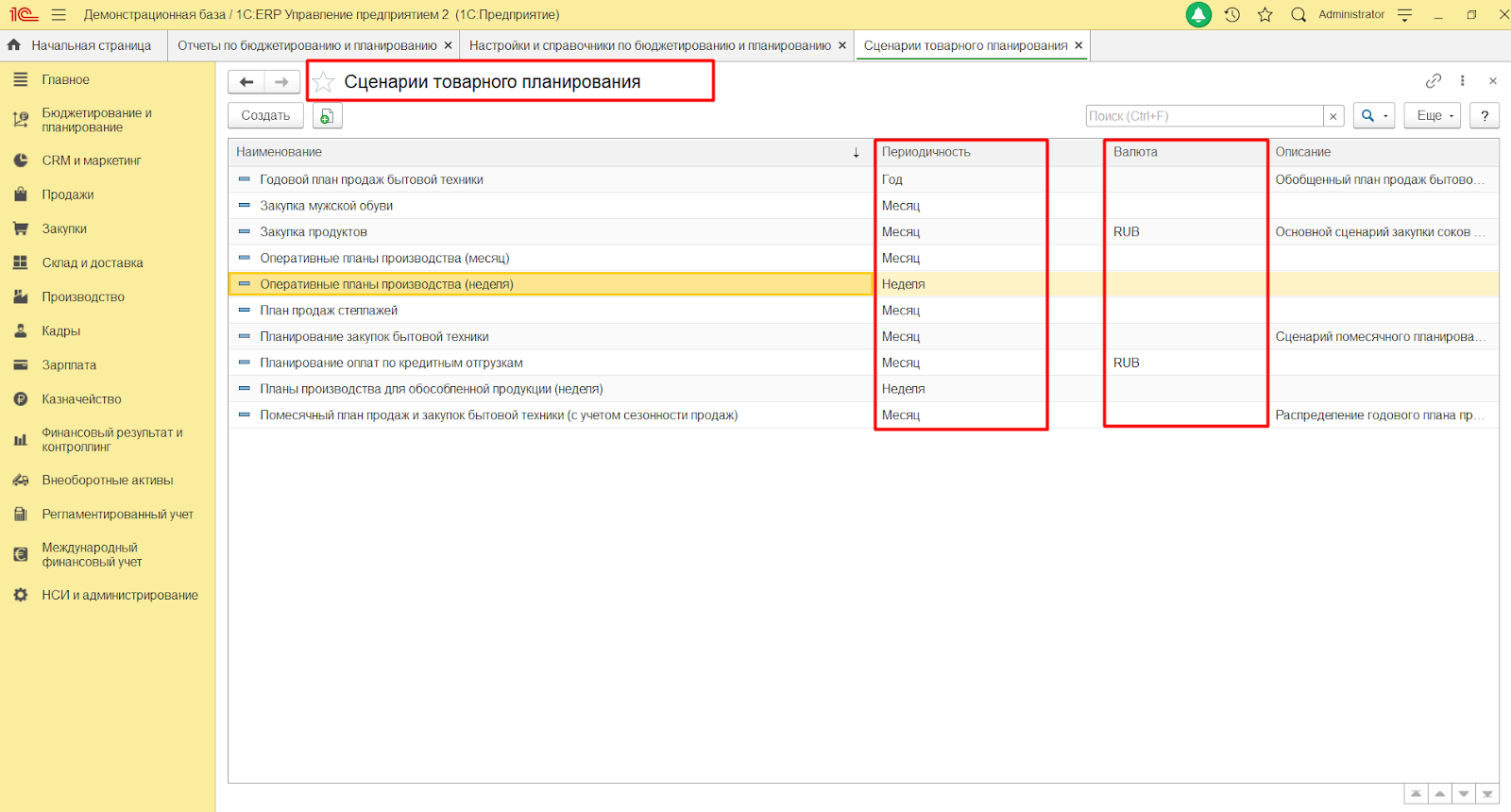

Справочников «Сценарии товарного планирования» может быть несколько в зависимости от периодичности и валют.

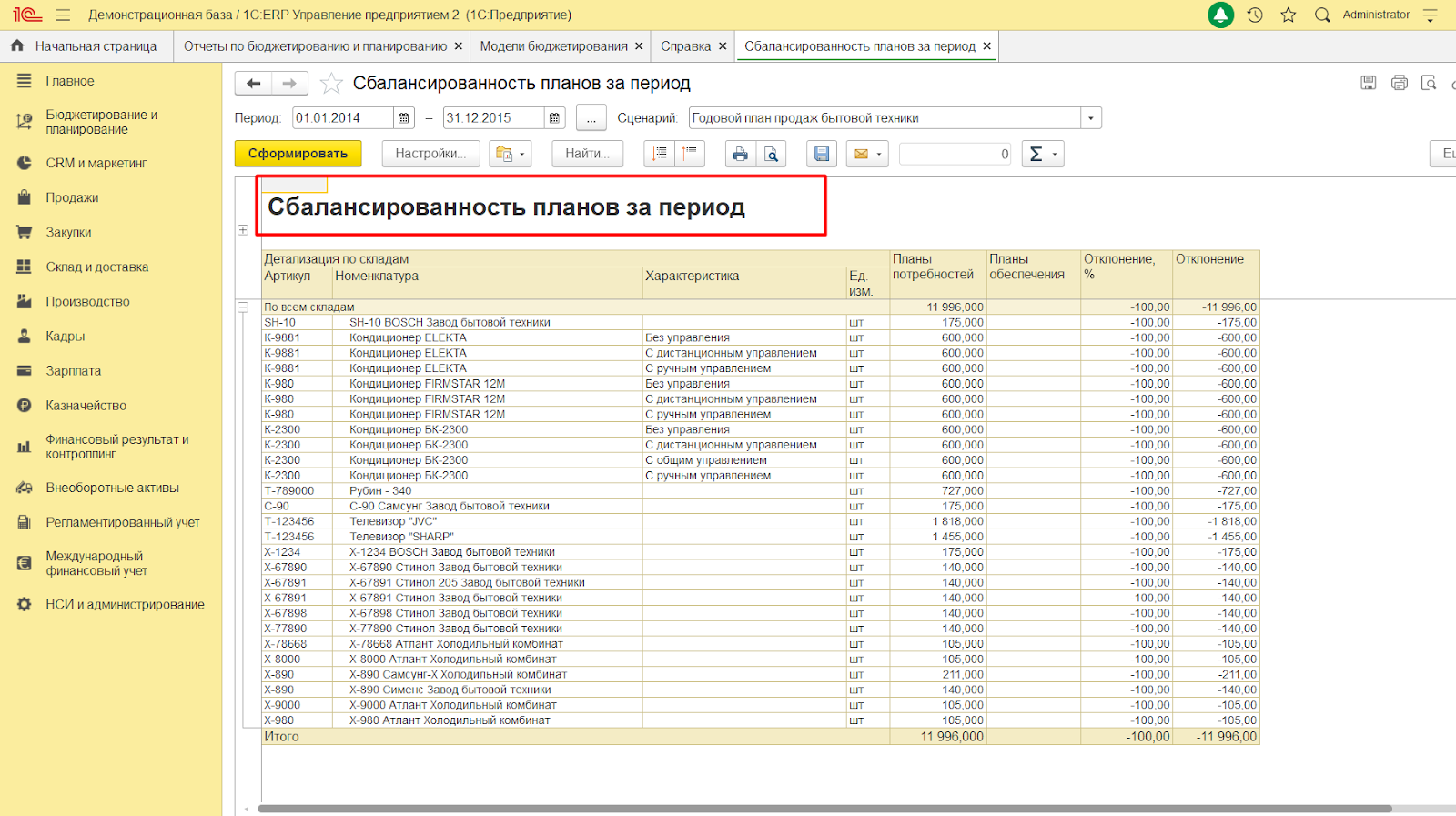

Кроме того, имеется несколько типовых отчетов, на основании которых можно получить информацию для прогнозирования прибыли. При их анализе создается прогноз на требуемый период. К таким отчетам относится «Исполнение планов продаж и закупок». Сверить сочетание планов между собой можно через отчет «Сбалансированной планов».

Чтобы спрогнозировать прибыль в 1С:ERP, пользователь может использовать справочник «Модели бюджетирования». Он применяется, чтобы регистрировать и настраивать любые модели бюджетирования для прогнозирования различных показателей, в т.ч. и прибыли. К примеру, можно использовать «Модель для планирования маржинальной прибыли».

Перед его настройкой потребуется заполнить такие виды справочников:

- «Статьи бюджетов»;

- «Показатели бюджетов»;

- «Сценарии»;

- «Связи показателей бюджетов»;

- «Правила получения фактических данных».

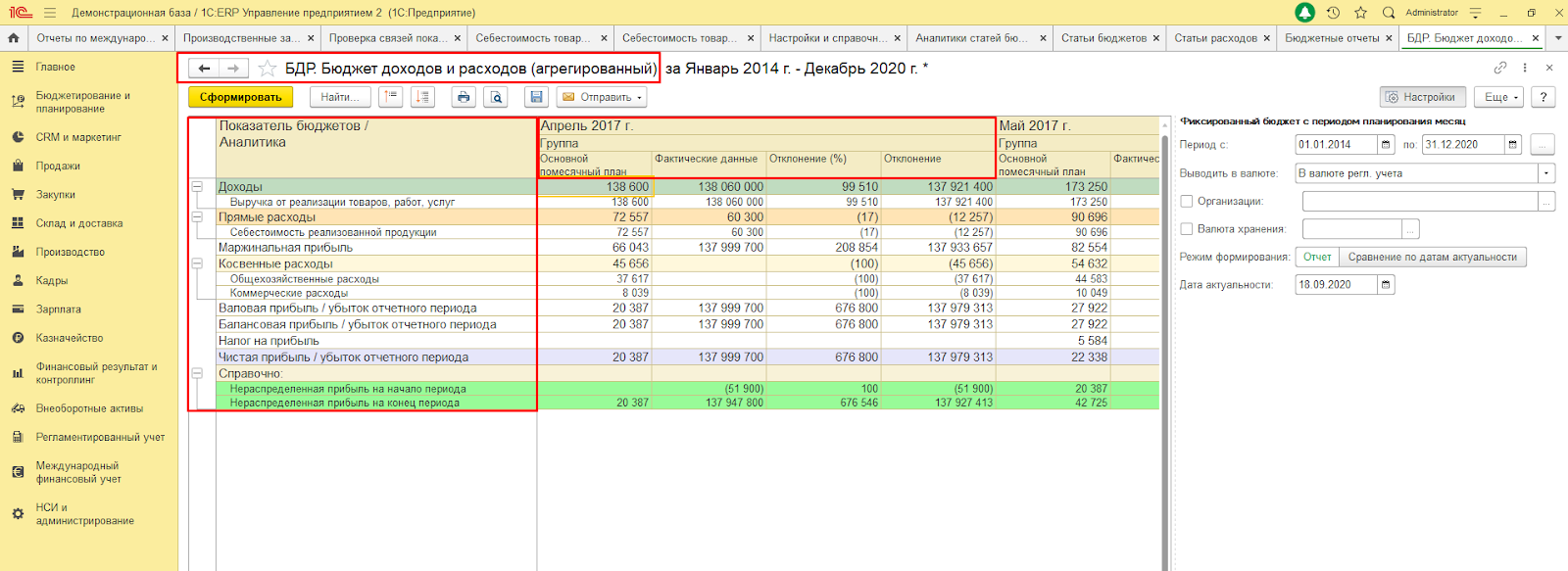

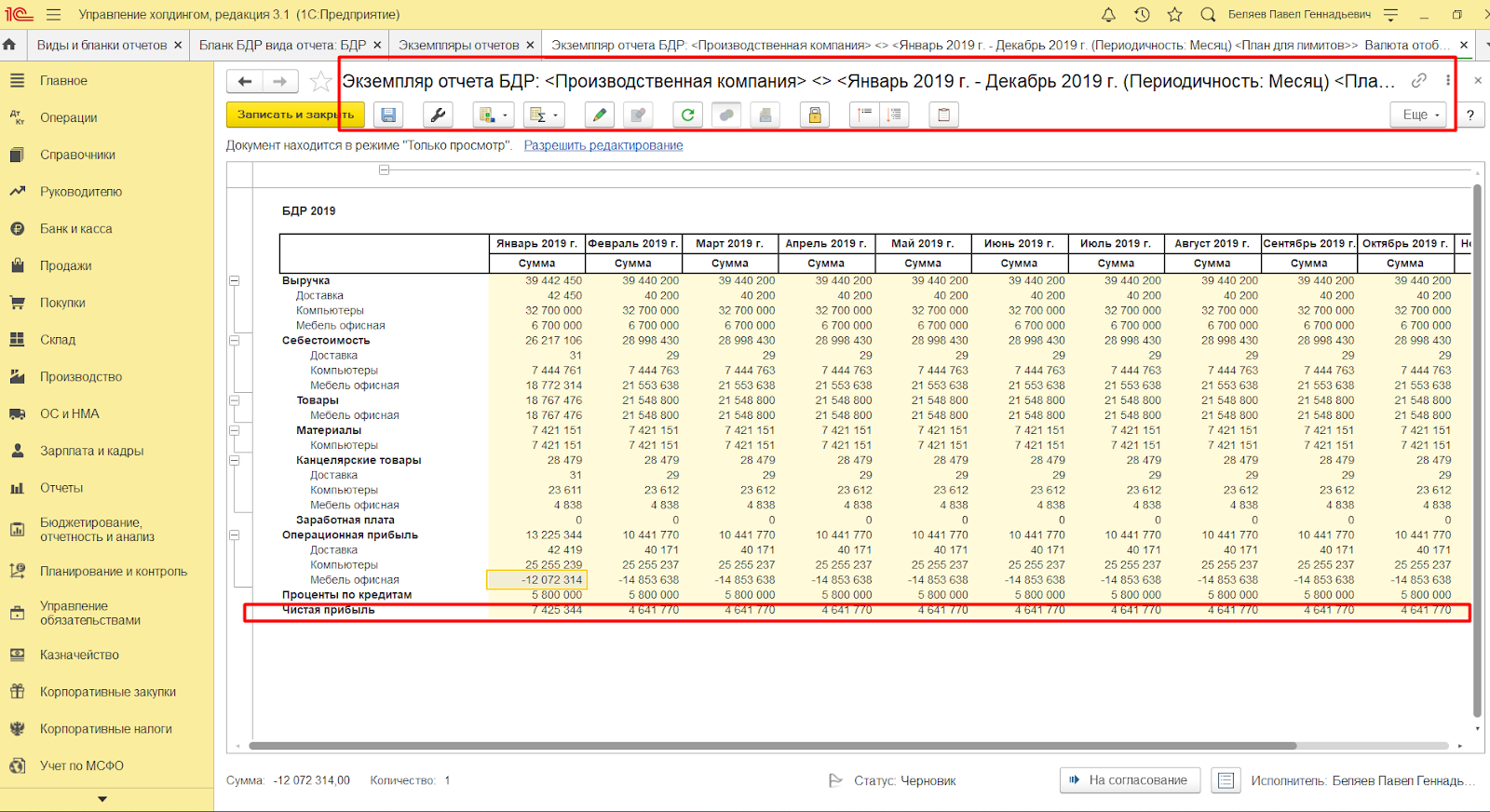

Преимущество ведения учета и контроля данных в 1С заключается в том, что план-фактный анализ прогнозной прибыли можно проводить в любой момент времени независимо от закрытия периода, т.е. на разных этапах планирования. К примеру, это можно делать через отчет «Бюджет доходов и расходов».

Прогнозирование прибыли в 1С:Управление холдингом

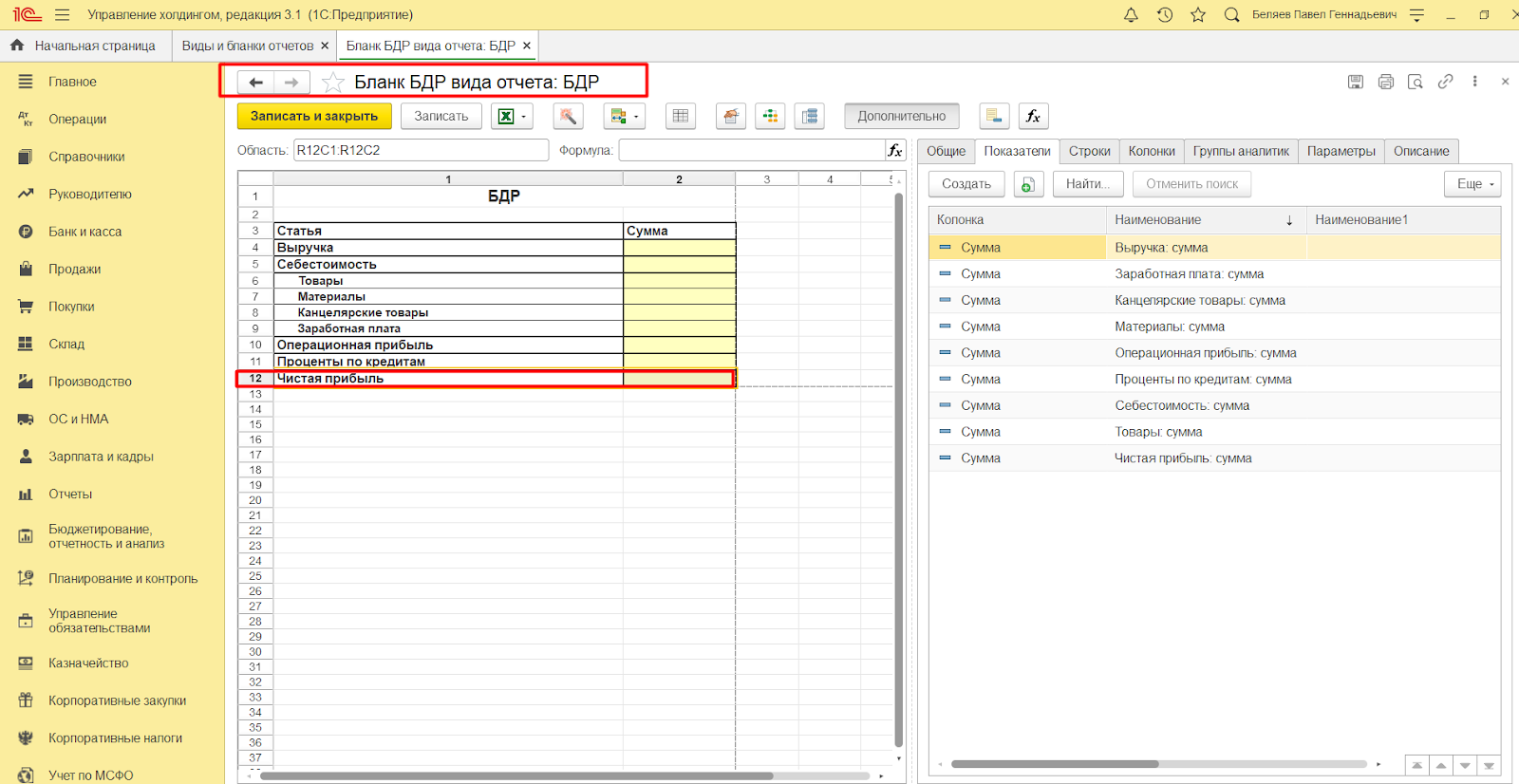

Чтобы спрогнозировать прибыль в 1С:Управление холдингом, можно использовать инструмент «Виды и бланки отчетности». Для этого потребуется настроить такие справочники:

- «Номенклатурные группы»;

- «Виды аналитик»;

- «Организационные единицы»;

- «Основные валюты»;

- «Периоды отчета»;

- «Сценарии отчета».

Кроме того, нужно настроить и параметры — организационные единицы, единицы измерения, сценарии, период.

На основании показателей из этих справочников выводится прогнозная прибыль по компаниям, которые входят в холдинг. Периодичность составления прогноза зависит от периодов, которые настроены в сценариях планирования.

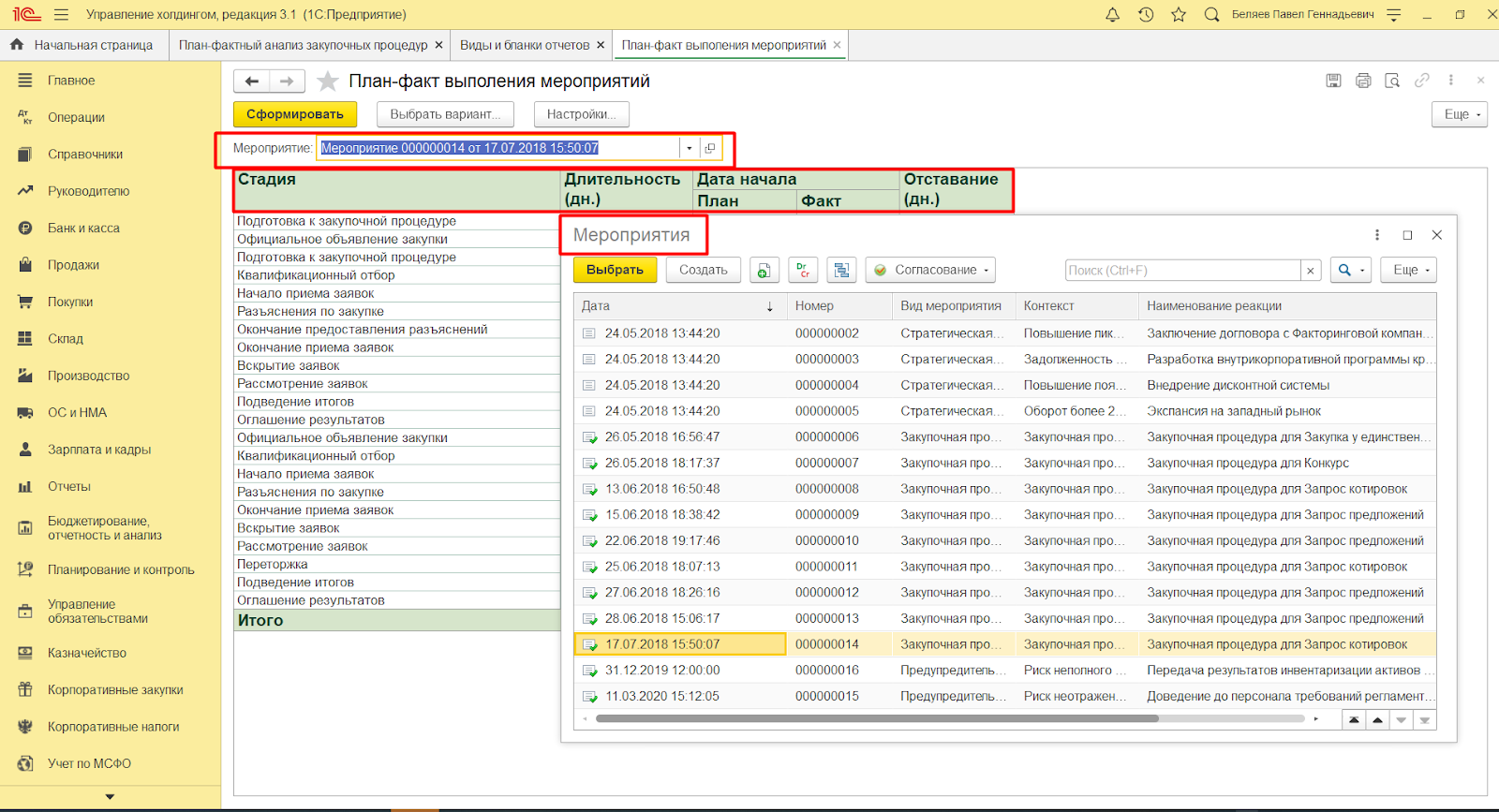

План-фактный контроль в 1С:Управление холдингом проводится в любой момент времени и на любых этапах деятельности компаний, к примеру, на этапе закупок. Процесс проводится на основании информации, внесенной в 1С или полученной через интеграцию из других источников. План-фактный отчет по закупочным процедурам позволяет проанализировать количество, цену, сумму сделки и т.п.

План-фактный анализ выполнения мероприятий в 1С:Управление холдингом может формироваться по конкретному мероприятию и на любом этапе его проведения.

При применении продуктов компании 1С расчет прогнозной прибыли в организациях, имеющих разные масштабы, становится более качественным и точным. Кроме того, программы дают возможность контролировать показатели и отклонения от них на любом этапе планирования.

Затрудняетесь с выбором программы 1С? Просто заполните форму! Мы перезвоним в течение 10 минут и подберем для вас оптимальное решение 1С!

Как отразить сторно доходов за прошлые периоды в учете доходов для страхвзносов

Обязательная маркировка воды

Ставка налога на прибыль в 2021 году

Основная ставка на прибыль в 2021 году останется прежней — 20%.

Распределение прибыли на федеральную и региональную части на следующее:

- 3% налога зачисляются в федеральный бюджет;

- 17% налога зачисляются в бюджет субъекта РФ (региональный).

Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена.

Особенности налога на прибыль

Были снижены процентные ставки по налогам для отдельных категорий граждан. Теперь они равняется 12,5 процентов.

А вот налог на прибыль, который зависит от вида получения дохода, никак не изменится. Пятнадцать процентов будет составлять процентная ставка для лиц, которые получают доход с облигаций. А компании, которые отвечают за инфраструктуру на Дальнем Востоке, получат хорошие налоговые льготы.

Изменения с распределение налога направлены на реализацию экономического роста. Несмотря на то, что большее количество денег уходит в федеральный бюджет, чиновники заявляют, что региональные власти также имеют доступ к немалым денежным средствам.

Регионы на сегодняшний день показывают положительную динамику, поэтому там, как никогда важно развивать экономику. А если регион продолжает демонстрировать свою эффективность в работе государство сможет предоставить ему специальный кредит или дотации

Изменения в налоге на прибыль в 2021: новые расходы на оплату труда

Еще с 1 января 2019 года действует расширенный перечень расходов на оплату труда, учитываемых в целях налога на прибыль . Работодатели смогут включить в расходы затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей до 18 лет или детей до 24 лет, обучающихся по очной форме). К таким расходам будет относиться стоимость услуг, оказанных по договору, заключенному работодателем с туроператором или турагентом:

- услуги по перевозке туристов по территории РФ воздушным, водным, автомобильным и/или железнодорожным транспортом до места отдыха и обратно;

- услуги проживания туристов в гостинице, объектах санаторно-курортного лечения и отдыха, включая услуги питания (при условии, что они предоставляются в комплексе с услугами проживания);

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

Если работодатель заключит договор непосредственно с санаторием (пансионатом) или самостоятельно организует путешествие работников, оплатив гостиницу, проезд, экскурсовода и т.п., такие расходы не будут относиться к расходам, учитываемым в целях налогообложения. Минфин РФ разъяснил, что расходы на оплату услуг по договорам, заключенным непосредственно с исполнителями услуг не могут учитываться в составе расходов на оплату труда.

Также, при при ликвидации организации доходы приравниваются к дивидендам.

Экономическая реальность

Случившийся экономический кризис реально показал проблемы в структуре экономики страны. ВВП перестал расти в связи с обращением цен на нефтяном рынке и завышении кредитных ставок. Но, даже несмотря на то, что кризис закончился, экономике страны необходимы реформы и новшества. Для привлечения инвесторов чиновники решили модернизировать и налоговую сферу, чтобы сделать её более привлекательной для новых инвестиций.

Федеральный бюджет не наполняется, да и ситуация в регионах продолжает ухудшаться. Большинство региональных бюджетов остаются дефицитными и финансируют себя только за счет государственных дотаций. Если ситуация продолжит развиваться в этом духе многие регионы станут «недееспособными», а это может привести к дефолту.

Если реформировать налоговую систему это поднимет её конкурентоспособность. По словам чиновников, планируется пересмотреть политику налоговых льгот и улучшить финансовую помощь.

Налоговая реформа может коснуться и налога на прибыль. В первую очередь это повлечет за собой пересмотр финансирования бюджетов. Федеральному бюджету будет отведено больше отчислений. Из-за этого региональным бюджетам придется повышать свою работоспособность, чтобы находить денежные средства и продолжать оставаться на плаву.

По мнению экспертов, реформа также поможет простимулировать развитие предпринимательской деятельности.

Этапы прогнозирования прибыли

Процесс прогнозирования прибыли можно условно разделить на несколько этапов, которые меняются в зависимости от применения индивидуальных методик компанией. Однако существую основные этапы, общие во всех случаях:

- Определение целей и задач прогнозирования прибыли — на этом этапе определяются объемы прогнозных значений показателя;

- Изучение экономических предпосылок при прогнозировании прибыли — проведение этапа зависит от поставленных задач и целей;

- Выбор методики планирования и прогнозирования;

- Планирование видов прибыли — в зависимости от применяемых в компании методик, методов и положений планирования;

- Выбор из нескольких способов расчета — на этом этапе также проводится корректировка выбранной методики и способов расчета;

- Планирование прибыли согласно применяемым в компании методам;

- Планирование использования чистой прибыли — составляются планы модернизации и стратегического развития бизнеса;

- Детальная разработка мероприятий по достижению показателей прибыли.

Какие показатели нужно анализировать

Любой бизнес, будь то маленькая парикмахерская или огромная сеть продуктовых магазинов, должен учитывать несколько ключевых показателей:

Разница между поступлениями и выбытиями денег. Она всегда должна быть положительной. Отрицательная разница означает, что бизнес не генерирует живые деньги и рискует попасть в кассовый разрыв — например, замораживает их в запасах или дебиторке. Или он вообще убыточный и скоро обанкротится.

Динамика по выручке. Нужно отслеживать, как меняется выручка, и стремиться к тому, чтобы она росла.

Переменные и постоянные расходы. Сокращение расходов – главный способ увеличить маржинальность и прибыль. Если расходы не контролировать, в какой-то момент они вырастут настолько, что компания будет работать в минус.

Текущая ликвидность. Этот показатель означает способность активов быстро превращаться в деньги без потери стоимости и характеризует платежеспособность компании.

А теперь давайте разберемся, какие методы финансового анализа существуют, и как ими пользоваться.

Строки и их название в полноформатном фин. отчете №2

Как известно, существует две формы данного отчета: полная и упрощенная. Вторая предназначена для тех, кто применяет упрощенные способы ведения бух. учета. К ним относят, прежде всего, представителей малого бизнеса и некоммерческие структуры. Для того, чтобы использовать упрощенную форму, им следует закрепить применение упрощенного отчета как норму в своей учетной политике.

Далее по тексту будет рассматриваться полноформатная форма отчета, которая содержит следующие строки:

- Стр. 2110, выручка (прибыльность от обыч. деятельности).

- Стр. 2120, себестоимость продаж (траты по обычной деятельности по части себестоимости).

- Стр. 2100, ВП (убыток).

- Стр. 2210, коммерч. траты (относятся равно как к реализации продукции, так и услуг, работ).

- Стр. 2220, управленч. траты (связаны с управлением организацией).

- Стр. 2200, прибыль и убыток от продаж (т. е. непосредственно от деятельности).

- Стр. 2310, доходы от участия в иных организациях.

- Стр. 2320, % к получению (сведения по полученным процентам).

- Стр. 2330, % к уплате (т. е. траты в виде процентов, которые требуется оплатить).

- Стр. 2340, проч. доходы.

- Стр. 2350, проч. траты.

- Стр. 2300, прибыль и убыток до вычета налога.

- Стр. 2410, текущий налог на прибыль (применительно к рассчитанной сумме по декларации).

- Стр. 2421, включая постоян. налоговые обязательства (активы).

- Стр. 2460, прочее.

- Стр. 2400, ЧП, убыток.

- Стр. 2500, СФР.

Перечисленные данные заносятся по состоянию на конкретный отчетный период. При отсутствии информации по показателям по соответствующим строкам проставляют прочерки. Непосредственно по стр. 2500 указывается уже скалькулированная сумма СФР за требуемый период.

Упрощенная версия отчета – это сжатая форма полного. Следует заметить, что он состоит всего из семи основных строк и в нем отсутствует стр. 2500 (СФР).

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).