Анализ рентабельности продаж: как проводить и интерпретировать результаты

Содержание:

- Факторный анализ прибыли

- Период планирования

- Какие показатели нужно анализировать

- Факторный анализ чистой прибыли предприятия

- Что такое аудит?

- Распределение

- Формула расчета

- Сущность

- Методы планирования прибыли

- Расчет влияния факторов при многономенклатурном производстве и реализации

- Прогнозирование прибыли в программах

- Методы анализа прибыли

- Суть понятия, простые примеры и формулы расчёта

- Есть ли налог на чистую прибыль?

- Основные показатели, которые подвергаются факторному анализу прибыли

- Расчет возможного варианта структурных изменений в объеме производства и реализации

- Составляющие чистой прибыли

Факторный анализ прибыли

Чтобы достичь прибыльности предприятия, необходимо учитывать множественные факторы. Есть факторы, которые воздействуют напрямую, другие побочно, посредством других показателей. Выделяются внешние и внутренние факторы.

Внешние факторы предприятие не в состоянии контролировать, внутренние – зависят от предприятия. Это факторы:

- результатов работы;

- нарушений хозяйственной дисциплины.

Пч=В-С-КР-УР+%пол-%упл+Ддр+Дпр-Рпр+ОНА-ОНО-НП.

Где Пч – чистая прибыль;

В – выручка;

С – себестоимость;

КР – коммерческие расходы;

УР – управленческие расходы;

%пол – проценты к получению;

%упл – проценты к уплате;

Ддр – доходы от участия в других организациях;

Дпр – прочие доходы;

Рпр – прочие расходы;

ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства;

НП – текущий налог на прибыль.

Факторный анализ прибыли и рентабельности предприятия поможет дать оценку факторам, влияющим на прибыльность и доходность и наоборот. Представлена факторная модель аддитивного вида.

Полная себестоимость товара и выручка от продаж формируют показатель прибыли от продаж, он будет равен разнице между себестоимостью и выручкой. Выручка – это не только множество качественного товара, но и структура, цена на отдельные виды продукции.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Какие показатели нужно анализировать

Любой бизнес, будь то маленькая парикмахерская или огромная сеть продуктовых магазинов, должен учитывать несколько ключевых показателей:

Разница между поступлениями и выбытиями денег. Она всегда должна быть положительной. Отрицательная разница означает, что бизнес не генерирует живые деньги и рискует попасть в кассовый разрыв — например, замораживает их в запасах или дебиторке. Или он вообще убыточный и скоро обанкротится.

Динамика по выручке. Нужно отслеживать, как меняется выручка, и стремиться к тому, чтобы она росла.

Переменные и постоянные расходы. Сокращение расходов – главный способ увеличить маржинальность и прибыль. Если расходы не контролировать, в какой-то момент они вырастут настолько, что компания будет работать в минус.

Текущая ликвидность. Этот показатель означает способность активов быстро превращаться в деньги без потери стоимости и характеризует платежеспособность компании.

А теперь давайте разберемся, какие методы финансового анализа существуют, и как ими пользоваться.

Факторный анализ чистой прибыли предприятия

Цель анализа прибыли организации — финансово-экономическое обоснование вариантов управленческих решений, реализация которых позволит обеспечить устойчивый рост её финансовых результатов. Для изучения прибыли за отчетный период необходимо:

- 1) проанализировать выполнение плана финансовых результатов компании в целом, а также по направлениям деятельности, по структурным подразделениям;

- 2) провести структурно-динамический анализ показателей прибыли;

- 3) выявить и измерить влияние внешних и внутренних факторов на формирование финансовых результатов;

- 4) установить резервы роста прибыли и разработать меры по их мобилизации.

Методика расчета факторных влияний на прибыль от продаж и чистую прибыль включает следующие этапы:

1. Расчет влияния фактора «выручка от продаж»

(6.10)

где Р — прибыль

N — выручка.

R — рентабельность.

ДРпрод(N) = 35663*0,180 = 6414,18 т.р.

За счет роста выручки, прибыль увеличилась на 6414,18 т.р.

2. Расчет влияния фактора «себестоимость».

(6.11)

где d — доля себестоимости в выручке.

ДРпрод(с/с) = 91936*0,001 = 64,40 т.р.

За счет увеличения доли себестоимости в выручке, предприятие недополучило дополнительную прибыль в размере 64,40 т.р.

3. Расчет влияния фактора «коммерческие расходы».

(6.12)

где d — доля коммерческих расходов в выручке.

ДРпрод(КР) = 91936*(-0,012) = -1069,22 т.р.

Уменьшение доли коммерческих расходов привело к росту прибыли от продаж в размере 1069,22 т.р.

4. Расчет влияния фактора «управленческие расходы».

(6.13)

где d — доля управленческих расходов в выручке.

ДРпрод(УР) = 91936*0 = 0 т.р.

У данной организации нет управленческих расходов.

Баланс отклонений:

ДРпрод = ДР1прод — ДР0прод = ДРпрод(N) + ДРпрод(с/с) + ДРпрод(КР)+ ДРпрод(УР)(6.14)

17540-10121 = 6414,18-64,40+1069,22+0 = 7419,00 т.р.

Остальные факторы — прочие доходы и расходы, ОНА, ОНО — не оказывают столь существенного влияния на прибыль как факторы хозяйственной сферы. Влияние этих факторов определяется по абсолютным отклонениям.

Все показатели необходимо разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличится (уменьшиться) показатель — фактор прямого действия, на такую же увеличится (уменьшиться) сумма (прибыль). Факторы обратного действия (расходы) влияют на сумму прибыли наоборот.

Таблица 6.2 — Влияние факторов на чистую прибыль

|

Фактор |

Значение влияния фактора, т.р. |

|

Выручка от продаж |

|

|

Себестоимость |

|

|

Коммерческие расходы |

|

|

Управленческие расходы |

|

|

Прибыль (убыток) от продаж |

|

|

Проценты к получению |

|

|

Проценты к уплате |

|

|

Доходы от участия в других организациях |

|

|

Прочие доходы |

|

|

Прочие расходы |

|

|

Отложенные налоговые активы |

|

|

Отложенные налоговые обязательства |

|

|

Текущий налог на прибыль |

|

|

Чистая прибыль (убыток) отчетного года |

Вывод. Из данного расчета видно, что чистая прибыль увеличилась за рассматриваемый период на 5576 тыс.р., а прибыль от продаж — на 7419 тыс.р. Наибольшее влияние на рост прибыли от продаж оказал рост выручки. На конечное значение чистой прибыли оказали также свое влияние сокращение доходов, рост расходов и налога на прибыль.

Что такое аудит?

Обязательный аудит – это общепринятая проверка финансовой отчетности и бухгалтерского учета. Проводится анализ выручки независимой компанией, как для организации, так и для индивидуальных предпринимателей. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ регулирует порядок и все нюансы проведения аудита.

Закон № 307-ФЗ также содержит критерии предприятий, для которых проверки являются обязательными:

- компании с формой собственности акционерного общества;

- компании с большим объемом выручки;

- фондовые и товарные биржи;

- внебюджетные государственные фонды;

- открытые акционерные общества;

- страховые компании;

- кредитные организации.

Обратите внимание! Обязательный аудит может быть проведен и для организаций, не указанных в законе. Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333 «Об утверждении Концепции системы планирования выездных налоговых проверок» определяет причины, по которым компания может подлежать проверке.. Под подобную категорию попадут высокорисковые организации, к примеру, которые скрывают местоположение, ведут сомнительную деятельность в отношении сотрудничества с временными предприятиями

Под подобную категорию попадут высокорисковые организации, к примеру, которые скрывают местоположение, ведут сомнительную деятельность в отношении сотрудничества с временными предприятиями.

Заключение аудиторской проверки является неотъемлемой частью бухгалтерского учета.

Анализ выручки – это финансовые результаты деятельности организации или предпринимателя, получить которые можно с учетом суммы полученной прибыли, уровня рентабельности и прироста капитала.

С помощью анализа выручки осуществляется регулярный контроль над прибылью, определяется влияние различных факторов на финансовые результаты, а также можно оценить резерв увеличения суммы прибыли и ее рентабельность.

Распределение

Порядок распределения прибыли регулируется уставом компании и разделяется согласно распределённым долям участников. Чтобы распределить чистую прибыль, для начала нужно организовать собрание участников компании, и только после принятия общего решения выплачивать деньги каждому участнику. Если же участник только один, к примеру, ИП, то он самостоятельно решает, куда будет направлена полученная чистая прибыль.

Чистую прибыль можно направить на:

- Создание социального и инвестиционного фонда;

- Увеличение уставного капитала;

- Формирование резервного капитала;

- Выплату дивидендов владельцам ценных бумаг.

Видео по теме:

Формула расчета

Если сотруднику известно, что такое чистая прибыль, то он может легко ее рассчитать. Это можно сделать несколькими способами.

Также ее можно рассчитывать и другим образом.

Чистую прибыль еще могут называть «нижняя строка» (the bottom line) из-за того, что ее записывают в отчете о балансе на последней строчке.

Доходы

Чтобы правильно вычислить чистую прибыль нужно предпринять такие шаги:

- суммировать все доходы за определенный промежуток времени (год, квартал, месяц) для получения показателя общего дохода предприятия

- определить сумму, которая была расходована за данный период (на налоги и другие уплаты)

- отнять общую сумму расходов от общей суммы дохода (так получится чистая прибыль)

Чистой прибылью предприятия может распоряжаться только руководство компании. Они могут инвестировать ее в предприятие, использовать для выдачи премий сотрудникам, выплатить дивиденды или же просто оставить для накопления.

Если компания только начала развиваться, то такое явление вполне нормальное. Но часто такое бывает и в случаях больших капиталовложений со стороны организации.

Сущность

В основе определения чистой прибыли лежит понятие доходов компании (выручки компании).

Под выручкой компании следует понимать ее заработок непосредственно от основной деятельности фирмы по ее профилю.

Чистая прибыль является итоговым финансовым результатом фирмы, ее название происходит вследствие учета всех понесенных расходов фирмы в процессе ее функционирования. Ее значение отражает, сколько денег получит компания по всем видам деятельности (как основной, так и вспомогательной).

Чистая прибыль является базисом, который формирует перспективы развития компании, так как она способна отразить финансовое состояние фирмы, ее конкурентное положение на рынке, ее платежеспособность. Она представляет собой итог доходных операций организации после всех вычетов (налогов, обязательств, затрат на аренду, затрат на заработную плату и т. д.).

С использованием понятия чистой прибыли возможна оценка состояния фирмы, также возможно получение информации о том, как можно повысить (понизить) обороты, сколько финансовых средств нужно вложить в развитие и процветание фирмы.

В случае наличия долгов у предприятия, чистая прибыль будет отрицательна и считается убытком фирмы. Этот убыток отражает, способно ли предприятие в какой-то мере покрыть свои обязательства.

Необходимо отметить, что в составе чистой прибыли всегда присутствуют амортизационные накопления фирмы, которые в дальнейшем используются на обновления капитала и основных средств компании. Иные цели использования данных сумм запрещены.

Методы планирования прибыли

Основной проблемой или трудностью с которой собственники или менеджеры компании могут столкнуться при анализе финансовых результатов предприятия, по мимо поиска эффективных способов роста прибыли, является выбор методики ее прогнозирования. В целом в практике экономического анализа используются три виды методов планирования (прогнозирования) прибыли (рисунок 2).

Метод маржинального анализа базируется на построении точки безубыточности, оценки эффекта операционного рычага, а также на планировании дополнительных издержек и предельного дохода. Данный метод подходит предприятиям выпускающим не большой ассортимент товаров, так как определение точки безубыточности связано в том числе со стоимостью единицы выпускаемой продукцией и затратами на выпуск этой единицы продукции. В итоге широкий ассортимент выпускаемой продукции с различными ценами, постоянными и переменными затратами, не позволят произвести качественное планирование прибыли на основе этого метода.

Группа традиционных методов планирования (прогнозирования) финансовых результатов предприятия основана на методе прямого ассортиментного счета, совмещенного и укрупненного расчета.

Экономико-математические методы основаны на построении экономических моделей, включающих различные группы факторов, влияющих на размер прибыли. Именно экономико-математические методы планирования и прогнозирования финансовых результатов предприятия являются наиболее востребованными и эффективными.

Прогнозирование финансовых результатов предприятия имеет высокое значение, т.к. на основе результатов прогнозов, собственники и менеджеры компании могут определить пути и направления развития компании, сформировать инвестиционную и производственную стратегию, определить финансовые возможности хозяйствующего субъекта на конкретный период времени. С помощью прогнозирования, предприятие может определить какой объем кредитных и иных заемных ресурсов оно может привлечь для финансирования своей деятельности. Кроме того, итоги прогнозирования финансовых результатов деятельности предприятия могут быть использованы в общем прогнозе уровня ликвидности бухгалтерского баланса и платежеспособности компании, уровне основных показателей финансовой устойчивости, т.к. между перечисленными выше показателями имеется тесная взаимосвязь.

Просмотров

3 486

Расчет влияния факторов при многономенклатурном производстве и реализации

Факторные расчеты |

2006 |

2007 |

Прибыль базовая: П(0) = SUM (Vрп(общ)(0) x Удi(0) x (Цi(0) - ПрЗi(0))) - ПЗ(0) |

35 122 |

54 261 |

Прибыль условная N 1 П(усл 1) = SUM (Vрп(общ)(1) x Удi(0) x (Цi(0) - ПрЗi(0))) - ПЗ(0) |

21 070 |

40 320 |

Прибыль условная N 2 П(усл 2) = SUM (Vрп(общ)(1) x Удi(1) x (Цi(0) - ПрЗi(0))) - ПЗ(0) |

30 888 |

56 344 |

Прибыль условная N 3 П(усл 3) = SUM (Vрп(общ)(1) x Удi(1) x (Цi(1) - ПрЗi(0))) - ПЗ(0) |

51 380 |

51 884 |

Прибыль условная N 4 П(усл 4) = SUM (Vрп(общ)(1) x Удi(1) x (Цi(1) - ПрЗi(1))) - ПЗ(0) |

54 143 |

71 649 |

Прибыль отчетная П(1) = SUM (Vрп(общ)(1) x Удi(1) x (Цi(1) - ПрЗi(1))) - ПЗ(1) |

54 261 |

71 668 |

Изменение прибыли за счет факторов: |

||

Объема реализации в натуральном выражении: П(усл 1) - П(0) |

-14 052 |

-13 941 |

Изменения структуры реализации: П(усл 2) - П(усл 1) |

9 819 |

16 023 |

Цены: П(усл 3) - П(усл 2) |

20 492 |

-4 460 |

Переменных затрат: П(усл 4) - П(усл 3) |

2 763 |

19 765 |

Постоянных затрат: П(1) - П(усл 4) |

118 |

19 |

Баланс отклонений (сумма всех влияющих факторов) |

19 139 |

17 407 |

В результате общего снижения объема реализации в натуральном выражении на 12 958 и 5595 шт. за 2006 и 2007 гг. прибыль от реализации упала на 14 052 и 13 941 тыс. руб. Изменения в структуре реализации привели к увеличению прибыли на 9819 и на 16 023 тыс. руб. за исследуемые периоды. Ценовой фактор имел положительное влияние в 2006 г., за счет которого прибавление прибыли составило 20 492 тыс. руб. и отрицательное воздействие в 2007 г. на 4460 тыс. руб. за счет снижения средневзвешенной цены реализации. Изменения переменных и постоянных затрат способствовали увеличению прибыли.

Рассчитать влияние на изменение прибыли от реализации факторов каждой номенклатурной группы продукции можно при помощи метода долевого участия. Для этого по каждой номенклатурной группе определяется доля прироста в совокупном изменении объема реализации. Например, доля прироста реализации в натуральном измерении по номенклатурной группе в общем объеме рассчитывается следующим образом:

Доля прироста = ДЕЛЬТАVрп(i) / ДЕЛЬТАVрп(общ),

где ДЕЛЬТАVрп(i) — изменение объема реализации в натуральном выражении i-й номенклатурной группы продукции; ДЕЛЬТАVрп(общ) — общее изменение объема реализации в натуральном выражении по всем номенклатурным группам продукции.

Затем доля прироста по каждой группе умножается на совокупное влияние объемного фактора на прибыль. Это и будет влияние объема реализации каждой номенклатурной группы на изменение прибыли от реализации.

ДЕЛЬТАП(Vрп(i)) = Доля прироста x ДЕЛЬТАП(Vрп(общ)).

Аналогично рассчитывается влияние на прибыль изменения удельных переменных затрат по каждой группе приборов и оборудования.

Анализ влияния на прибыль в разрезе отдельных товарных позиций показал, что снижение объема реализации по навигационному оборудованию, которое занимает лидирующие позиции в общей реализации (от 98 до 96%) на 13 163 и на 5406 шт., привело к заметному падению прибыли на 14 275 и на 13 469 тыс. руб. за анализируемый период (табл. 9). Именно эта товарная группа определила общее снижение прибыли от реализации за счет влияния объемного фактора.

Таблица 9

Прогнозирование прибыли в программах

Поскольку прогнозирование прибыли — индивидуальный процесс для каждой отдельно взятой компании в части планирования, то не существует каких-либо готовых решений или отчетов как таковых. Однако через моделирование и комбинацию нескольких инструментов в специальных финансовых разделах программ 1С можно сформировать довольно точный прогноз.

Прогнозирование прибыли в 1С:ERP Управление предприятием

Чтобы провести планирование в данной программе, требуется сделать настройки таких видов справочников:

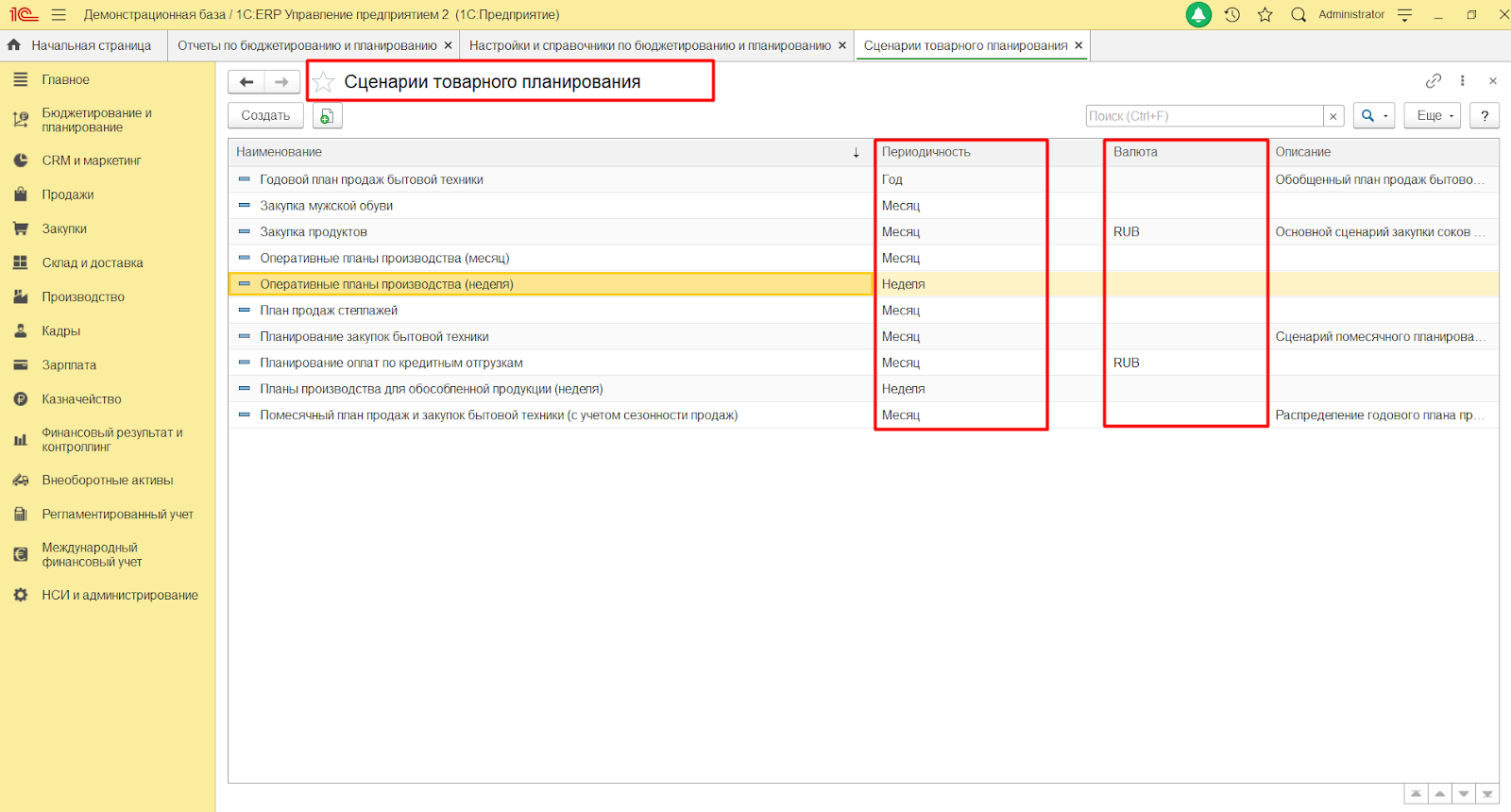

- «Сценарии товарного планирования»;

- «Виды планов»;

- «Рейтинги продаж номенклатуры»;

- «Источники данных планирования».

Справочников «Сценарии товарного планирования» может быть несколько в зависимости от периодичности и валют.

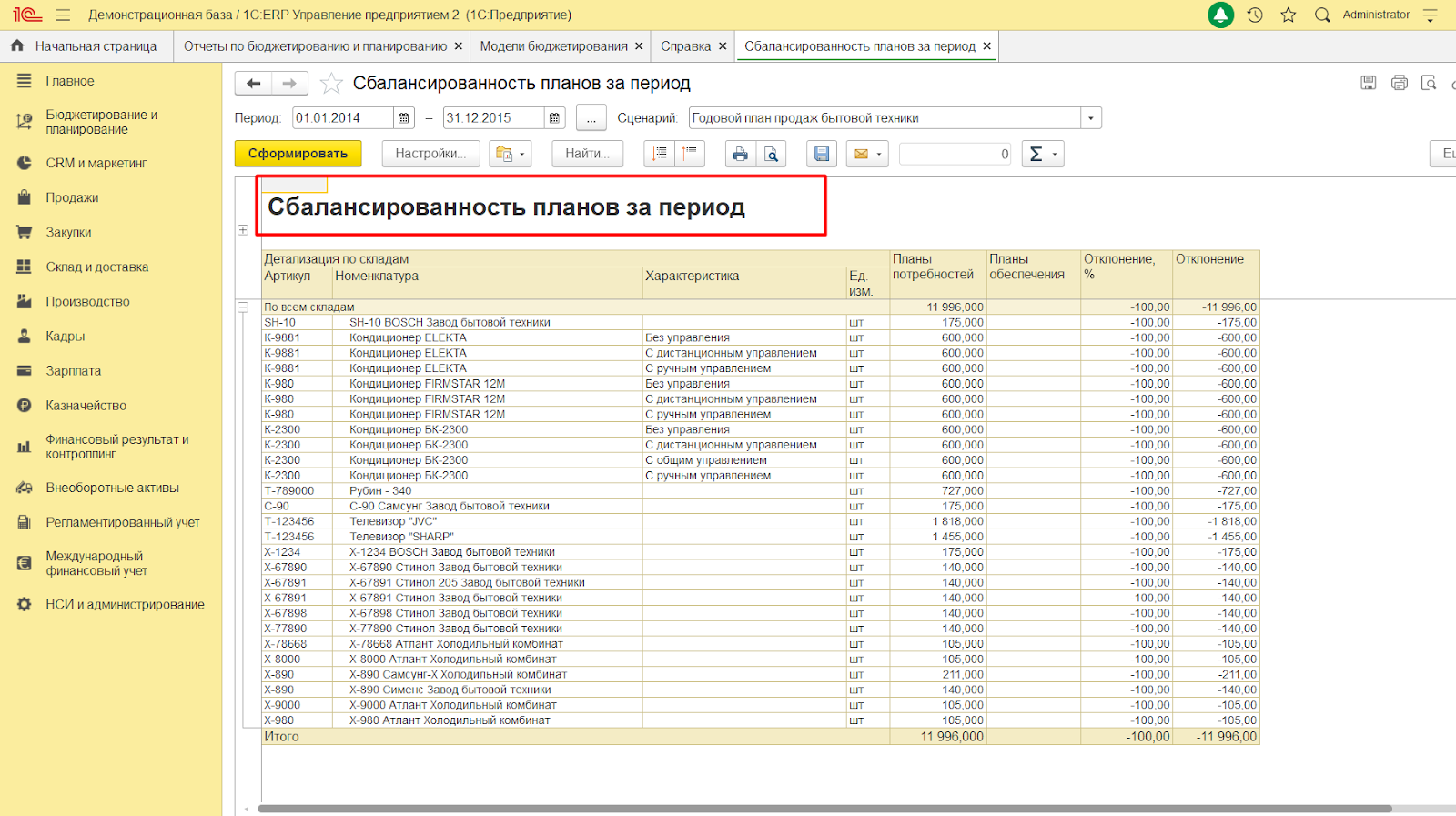

Кроме того, имеется несколько типовых отчетов, на основании которых можно получить информацию для прогнозирования прибыли. При их анализе создается прогноз на требуемый период. К таким отчетам относится «Исполнение планов продаж и закупок». Сверить сочетание планов между собой можно через отчет «Сбалансированной планов».

Чтобы спрогнозировать прибыль в 1С:ERP, пользователь может использовать справочник «Модели бюджетирования». Он применяется, чтобы регистрировать и настраивать любые модели бюджетирования для прогнозирования различных показателей, в т.ч. и прибыли. К примеру, можно использовать «Модель для планирования маржинальной прибыли».

Перед его настройкой потребуется заполнить такие виды справочников:

- «Статьи бюджетов»;

- «Показатели бюджетов»;

- «Сценарии»;

- «Связи показателей бюджетов»;

- «Правила получения фактических данных».

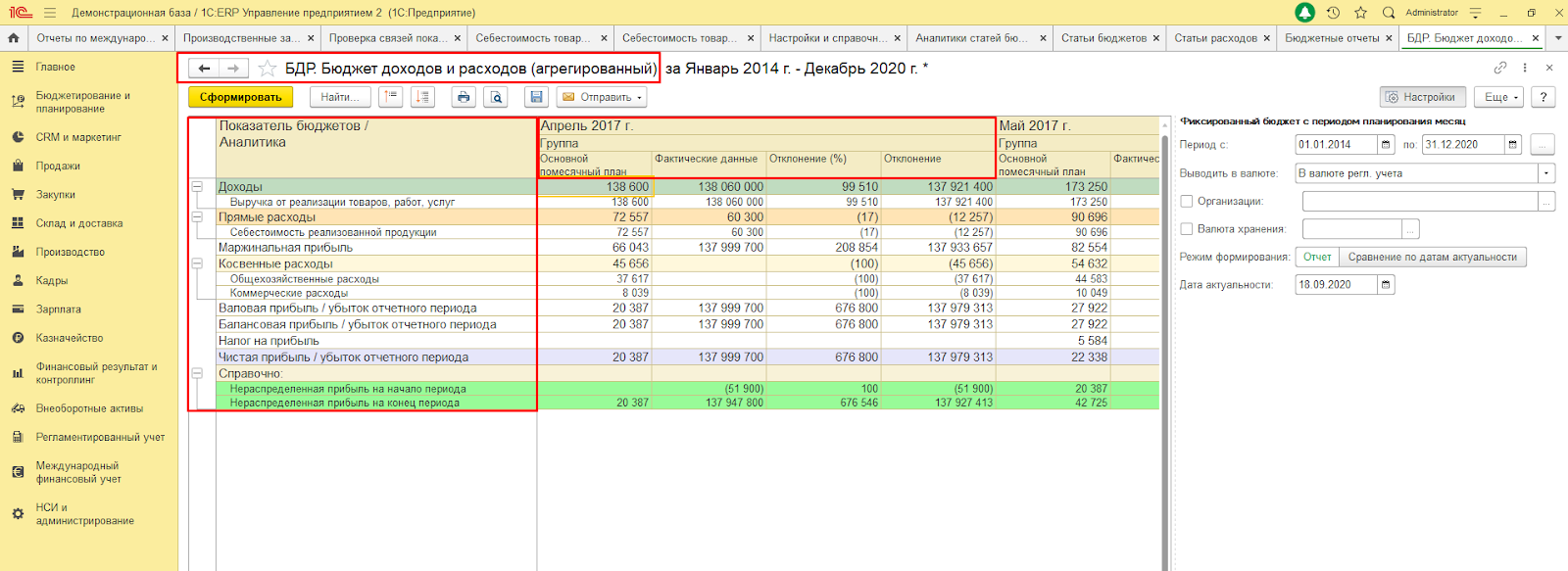

Преимущество ведения учета и контроля данных в 1С заключается в том, что план-фактный анализ прогнозной прибыли можно проводить в любой момент времени независимо от закрытия периода, т.е. на разных этапах планирования. К примеру, это можно делать через отчет «Бюджет доходов и расходов».

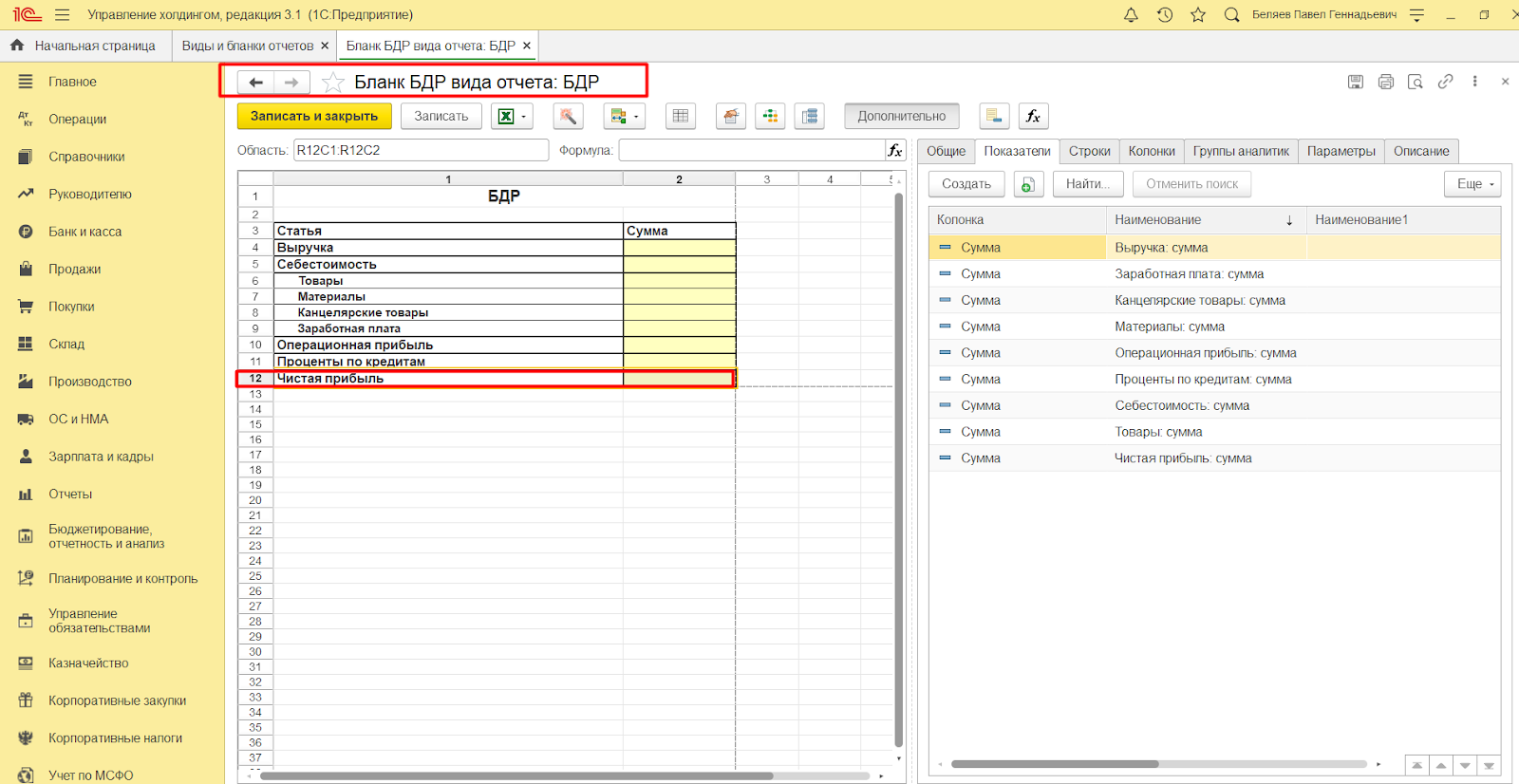

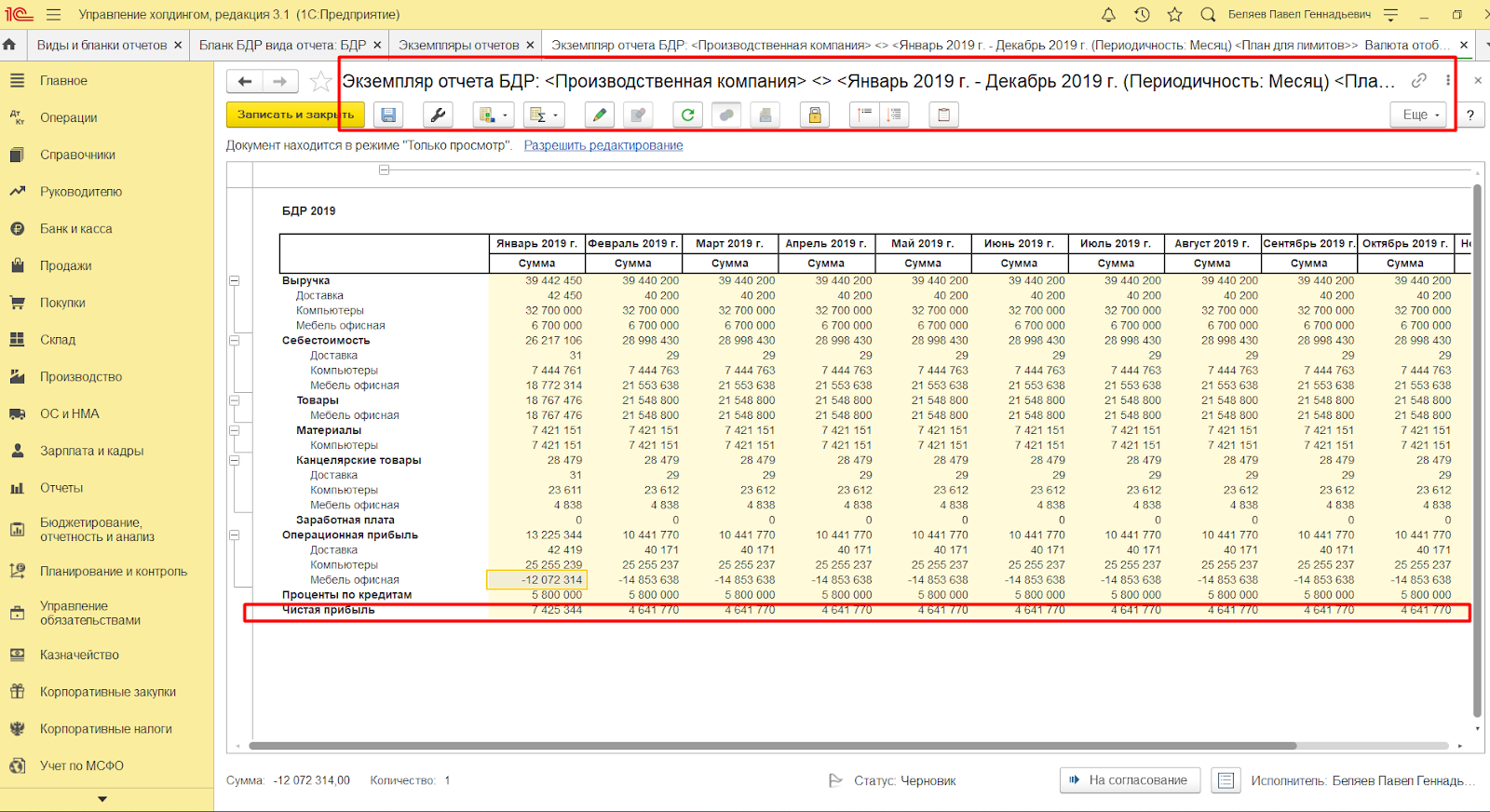

Прогнозирование прибыли в 1С:Управление холдингом

Чтобы спрогнозировать прибыль в 1С:Управление холдингом, можно использовать инструмент «Виды и бланки отчетности». Для этого потребуется настроить такие справочники:

- «Номенклатурные группы»;

- «Виды аналитик»;

- «Организационные единицы»;

- «Основные валюты»;

- «Периоды отчета»;

- «Сценарии отчета».

Кроме того, нужно настроить и параметры — организационные единицы, единицы измерения, сценарии, период.

На основании показателей из этих справочников выводится прогнозная прибыль по компаниям, которые входят в холдинг. Периодичность составления прогноза зависит от периодов, которые настроены в сценариях планирования.

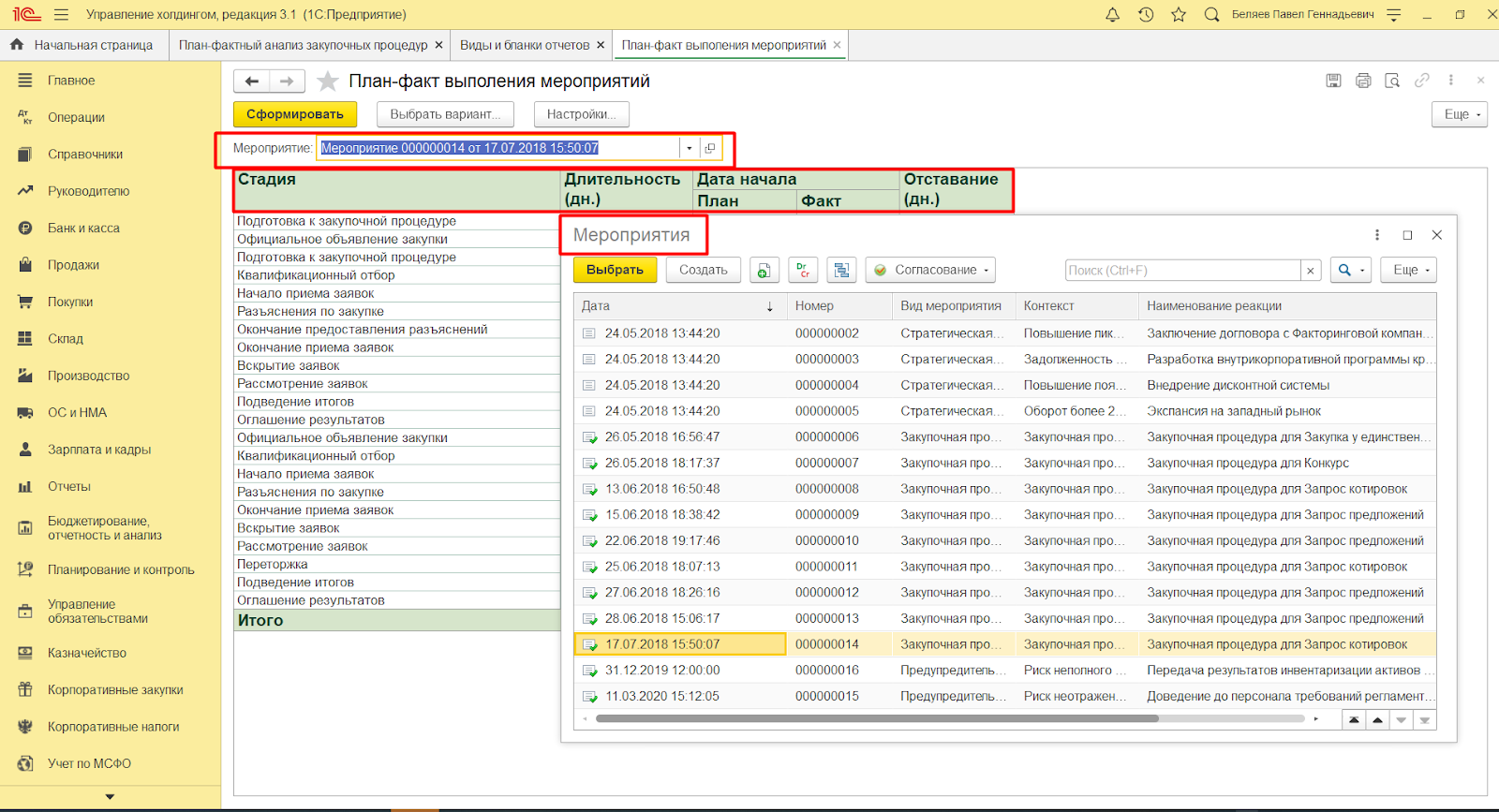

План-фактный контроль в 1С:Управление холдингом проводится в любой момент времени и на любых этапах деятельности компаний, к примеру, на этапе закупок. Процесс проводится на основании информации, внесенной в 1С или полученной через интеграцию из других источников. План-фактный отчет по закупочным процедурам позволяет проанализировать количество, цену, сумму сделки и т.п.

План-фактный анализ выполнения мероприятий в 1С:Управление холдингом может формироваться по конкретному мероприятию и на любом этапе его проведения.

При применении продуктов компании 1С расчет прогнозной прибыли в организациях, имеющих разные масштабы, становится более качественным и точным. Кроме того, программы дают возможность контролировать показатели и отклонения от них на любом этапе планирования.

Затрудняетесь с выбором программы 1С? Просто заполните форму! Мы перезвоним в течение 10 минут и подберем для вас оптимальное решение 1С!

Как отразить сторно доходов за прошлые периоды в учете доходов для страхвзносов

Обязательная маркировка воды

Методы анализа прибыли

Анализ динамики, состава и структуры финансовых результатов предприятия является вторым этапом анализа финансовых результатов предприятия. Именно на этом этапе проводится обобщенная характеристика и исследование тенденций изменения показателей прибыли или убытка компании. Методы сравнения в данном случае целесообразно применять с графическими методами анализа, что позволит представить показатели в более наглядной форме.

Детерминированные и стохастические типы факторного анализа финансовых результатов основаны преимущественно на таких методах как: метод цепных подстановок; индексный метод; интегральный метод; метод абсолютных разниц; корреляционный анализ и другие.

Итоги анализа финансовых результатов предприятия формируются и оцениваются с целью дальнейшей разработки мероприятий по росту прибыли. При этом на данном этапе могут быть использованы различные методы прогнозирования финансовых результатов предприятия.

Таким образом,

построенная модель анализа финансовых результатов предприятия в полной мере

дает возможность не только оценить результаты деятельности предприятия, но и

определить резервы роста прибыли.

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Есть ли налог на чистую прибыль?

Так как чистая прибыль это показатель дохода за вычетом всех платежей в бюджет, то налог на нее как таковой не начисляется. Налог на прибыль рассчитывается из показателя прибыль/убыток до налогообложения. Ставка в РФ – 20%.

Поскольку данный налог является расходом и уменьшает чистую прибыль компании, то в отчетности он помещен в круглые скобки.

Подробный расчет налога на прибыль можно найти в пояснительной записке к отчетности компании. Например, вот пояснения от ПАО «КАМАЗ».

Т.к. предприятие получило убыток, ему не нужно платить налог на прибыль, однако его следует рассчитать. Такой налог называют условным. Также ПАО «КАМАЗ» является участником специального инвестиционного контракта (СПИК), в рамках которого он может применять льготную ставку по налогу на прибыль – 16,5%.

Основные показатели, которые подвергаются факторному анализу прибыли

Проводится факторный анализ на основе данных, полученных из бух. баланса и финансового отчета (формы №1 и №2 соответственно). На сегодня все структуры, кроме кредитных организаций, используют в работе форму бух. отчетности, утв. Приказом Минфина РФ № № 66н от 02.07.2010. Анализу подлежат несколько показателей прибыли.

| Что анализируют | ||

| Наименование показателя | Характеристика | Как определяется |

|

Балансовая прибыль (БП) |

Это суммарная прибыль предприятия от продажи продукции и проч. доходов, не относящихся к основн. деятельности, отображенная в фин. отчете за требуемый отчетный период |

Путем суммирования соответствующих названых значений прибыли, имеющейся у предприятия в конкретном периоде |

|

Чистая прибыль либо доход (ЧП либо ЧД) |

Это та часть прибыли, которая осталась до уплаты налогов и прочих общеобязательных бюджетных платежей | При расчете ЧП из совокупной суммы прибыли вычитают налоги, которые требуется заплатить |

|

Валовая прибыль (ВП) |

Показывает доходность реализации суммарно и по каждому виду деятельности.

Выражается в рос. руб. либо инвалюте. Калькуляция ВП производится до удержания налогов |

В общем случае сумма ВП – разница между выручкой и себестоимостью реализованной продукции.

Расчет ВП для производителя и розничной торговли разнится (в части себестоимости) |

|

Прибыль от продаж (ПП) |

ПП, по сути, – та сумма, заработанных денежных средств, которая остается у предприятия после вычета себестоимости продукции и трат |

Из ВП отнимают коммерческие, управленческие траты |

|

Прибыль до вычета налогов (EBIT) |

Это совокупная прибыль предприятия за конкретный период и без вычета налогов, которая учитывает, помимо прочего, не операционные траты |

Подсчет обычно производится путем суммирования всей прибыли, из которой затем вычитают прочие траты, % к уплате.

Расчет EBIT позволяет выявить наличие убытка либо прибыли, т. е. может быть с минусом либо с плюсом |

Отдельного внимания заслуживает еще один показатель – прочие доходы и траты. Они включают обычно проценты к уплате и получению, прибыль от внереализационных операций, доход от участия в иных организациях и тому подобные траты с доходами. Этот показатель (и соответствующие ему траты с доходами) очень часто фигурирует в расчетах

Важно не путать его с прибылью от основной деятельности (от продажи товара, услуг, работ), чтобы не исказить результаты подсчетов

Факторный анализ названых показателей производится в следующем порядке. Сначала калькулируют сумму каждого показателя прибыли (рентабельности) в отдельности. Затем производят соответствующие расчеты, показывающие их изменение, а также влияние на них факторов, связанных с ними. Далее проводится анализ полученных значений, определяется степень влияния факторов, делаются необходимые выводы, заключения.

Чтобы наиболее предметно понять суть факторного анализа и понять, как он «работает», далее предлагается рассмотреть вариант анализа некоторых видов прибыли.

Расчет возможного варианта структурных изменений в объеме производства и реализации

Показатель |

Аналитические приборы |

Телекоммуникационное оборудование |

Навигационное оборудование |

Итого |

||||

2007 г. |

План |

2007 г. |

План |

2007 г. |

План |

2007 г. |

План |

|

Объем реализации, шт. |

221 |

521 |

422 |

922 |

17 267 |

16 467 |

17 910 |

17 910 |

Удельный вес,% |

1,2 |

2,9 |

2,4 |

5,1 |

96 |

91,9 |

100 |

100 |

Цена единицы,руб. |

108 640 |

108 640 |

980 050 |

980 050 |

14 186 |

14 186 |

х |

х |

Переменные затраты единицы, руб. |

100 120 |

100 120 |

885 492 |

885 492 |

12 207 |

12 207 |

х |

х |

Ставка маржинальногодохода, руб. |

8 520 |

8 520 |

94 558 |

94 558 |

1 979 |

1 979 |

х |

|

Маржинальный доход, тыс. руб. |

1 885 |

4 441 |

39 891 |

87 170 |

34 176 |

32 593 |

75 952 |

124 204 |

Постоянные затраты |

4 284 |

4 284 |

||||||

Прибыль от реализации |

71 668 |

119 920 |

Если увеличить выпуск и реализацию телекоммуникационного оборудования на 500 единиц, а аналитических приборов, к примеру, на 300 единиц, по уровню доходности превышающих навигационное оборудование, при одновременном снижении выпуска навигационного оборудования на 800 единиц, то прибыль от реализации составит 119 920 тыс. руб., что на 48 252 тыс. руб. больше полученной суммы прибыли в 2007 г. Для примера взяты произвольные значения изменений объемов выпуска и реализации продукции по указанным группам оборудования без учета маркетинговых исследований и возможностей сбыта. В целом изменение структуры выпуска и реализации продукции должно быть экономически обоснованно как возможностями самого предприятия, так и состоянием потенциальных рынков сбыта, интересами предполагаемых покупателей.

Составляющие чистой прибыли

Исходя из формулы, чистую прибыль можно разделить на:

1. Валовая прибыль – это доход компании от основного вида деятельности. Она рассчитывается, как разница между доходом от продажи продукции и ее себестоимостью.

2. Операционные доходы/расходы складываются из прочих операций, связанных с реализацией продукта или иных поступлений/выбытий активов. Например, доход от продажи основных средств, курсовая разница, штрафы за нарушение условий договора.

3. Финансовые доходы/расходы – поступление/выбытие денежных средств от операций с деньгами. Например, доход по депозитам или выданным займам, оплата банковских услуг, затраты на погашение кредитов и т.д.

Налог на прибыль также является составляющей частью ЧП, всегда уменьшая ее итоговый размер.

Среди российских компаний на первом месте по показателю чистой прибыли находится «Газпром». За 2019 год ЧП составила 1 269 517 млн. руб. На втором месте «НОВАТЭК» с результатом 883 461 млн. р. Тройку лидеров замыкает ПАО «Сбербанк» с показателем 845 000 млн. руб.