Заключение аудитора по финансовой отчетности

Содержание:

- Как же получить аудит?

- ЗА 199__ ГОД

- Образец акта аудиторской проверки

- Результат

- ОТЧЕТ АУДИТОРСКОЙ ФИРМЫ / АУДИТОРА ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

- Какие документы проверяют

- Аудиторское заключение

- АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

- Аудиторское заключение специального назначения

- ЗАКЛЮЧЕНИЕ ПО СПЕЦИАЛЬНОМУ АУДИТОРСКОМУ ЗАДАНИЮ ПО ПРОВЕРКЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

- Порядок и сроки проведения аудита и представления аудиторского заключения по итогам 2020 года

- Аудиторское заключение: понятие

Как же получить аудит?

Теперь, когда вы знаете достаточно о проведении аудита, настала пора узнать, как получить результат этой проверки и где можно оставить заявку. Обратившись в Росстат в вашем регионе, вы имеете полное право получить услугу, которая называется «Обеспечение заинтересованных пользователей данными финансовой отчетности юридических лиц, работающих на территории РФ». Для составления заявки вы должны быть либо физическим, либо юридическим лицом.

Уже через 10 дней после предоставления документов, вам дадут заключение, содержащее оценку вашей бухгалтерской деятельности. Результат проверки может быть доставлен как в электронной форме, так и по почте. На доставку требуется около 2 недель. Узнать обо всех документах, которые необходимо подать в Росстат, вы можете, изучив 183 приказ Росстата РФ, датированный 20 мая 2013 года.

ЗА 199__ ГОД

1. Нами проведен аудит прилагаемой бухгалтерской отчетности (наименование экономического субъекта) за 199__ год. Данная отчетность подготовлена исполнительным органом (наименование экономического субъекта) исходя из (наименование нормативного акта, регулирующего бухгалтерский учет, органа, издавшего его, номера и даты издания).

2. Ответственность за подготовку данной отчетности несет исполнительный орган (наименование экономического субъекта). Наша обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности на основе проведенного аудита.

3. Мы проводили аудит в соответствии с (наименование нормативного акта, регулирующего аудиторскую деятельность, органа, издавшего его, номера и даты издания). Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности. Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данной отчетности.

4. По нашему мнению, прилагаемая к настоящему Заключению бухгалтерская отчетность достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов (наименование экономического субъекта) по состоянию на 1 января 199__ года и финансовых результатов его / ее деятельности за 199__ год исходя из (наименование нормативного акта, регулирующего бухгалтерский учет, органа, издавшего его, номера и даты издания).

5. При подготовке прилагаемой к настоящему Заключению бухгалтерской отчетности исполнительный орган (наименование экономического субъекта) исходил из допущения о том, что (наименование экономического субъекта) будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, а следовательно, обязательства будут погашаться в установленном порядке. Однако в связи с обстоятельством(ами), указанным(и) в предыдущем(их) параграфе(ах) настоящего Заключения, существует серьезное сомнение о возможности (наименование экономического субъекта) продолжить деятельность и исполнять свои обязательства в течение, как минимум, 12 месяцев, следующих за отчетным периодом.

Руководитель аудиторской фирмы

(аудитор, работающий самостоятельно)

Аудитор

(Дата)

(При наличии серьезного сомнения аудиторская фирма может, но не обязана, отказаться от выражения мнения о достоверности бухгалтерской отчетности в аудиторском заключении.)

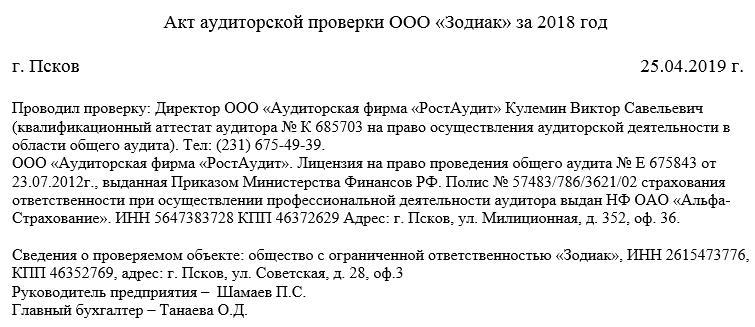

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

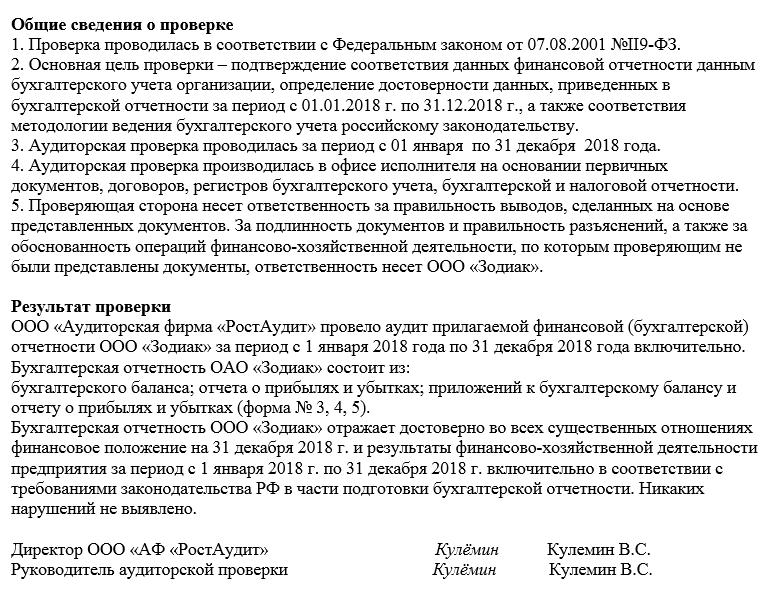

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке;

рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

предложения по корректировке отчетности компании;

другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

ОТЧЕТ АУДИТОРСКОЙ ФИРМЫ / АУДИТОРА ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

(наименование экономического субъекта)

1. Нами проведен аудит бухгалтерской отчетности (наименование экономического субъекта) за 199__ год.

2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего контроля у (наименование экономического субъекта). Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган (наименование экономического субъекта).

3. Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности бухгалтерской отчетности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля (наименование экономического субъекта) с целью выявления всех возможных недостатков.

4. В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля (наименование экономического субъекта) масштабам и характеру его / ее деятельности.

5. Наше мнение о достоверности отчетности, указанной в параграфе 1 настоящей части, приведено в следующей части Аудиторского заключения. Нами не обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

6. При проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение (наименование экономического субъекта) применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций несет исполнительный орган (наименование экономического субъекта).

7. Мы проверили соответствие ряда совершенных (наименование экономического субъекта) финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Однако цель проведенного нами аудита бухгалтерской отчетности не состояла в том, чтобы выразить мнение о полном соответствии деятельности (наименование экономического субъекта) законодательству. Поэтому такое мнение мы не высказываем.

8. Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование экономического субъекта) во всех существенных отношениях в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации;

- первичная документация;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Аудиторское заключение

Вне зависимости от разновидности аудита, всегда используется единая форма аудиторского заключения. Заключение о бухгалтерском состоянии предприятия должно составляться на русском языке, все денежные операции — отображаться в российских рублях. Аудиторы, работающие с вашей бухгалтерией, отвечают за правильную и объективную оценку достоверности работы проверяемого предприятия.

Правильное заключение фирмы или самостоятельного специалиста должно содержать финансовую отчетность со всеми соответствующими печатями и подписями. Готовая оценка — это пакет документов, состоящий из пронумерованных листов. На обложке пакета ставится печать, а также указывается общее количество листов, использованных для проверки. Количество экземпляров индивидуально, но и у аудируемой фирмы, и у аудитора должно остаться как минимум по одному пакету документов.

По итогу работы оценивающего специалиста могут быть выданы следующие виды результатов:

- немодифицированный результат фирма получает, если в ее работе не найдены никакие погрешности и бухгалтерия признана достоверной;

- модифицированный отчет дается, когда аудитор доказал весомые нарушения в работе компании или же не получил достаточных сведений для нормальной оценки предприятия.

Последний результат, очевидно, очень плох, и его следует избегать, ликвидируя нарушения в работе компании, а также предоставляя специалисту всю необходимую документацию для оценки фирмы. Но даже у самой чистой бухгалтерии есть определенные погрешности, которые могут привести к такой негативной оценке вашей компании. Поэтому вы должны знать, какие формы модифицированного заключения бывают:

- Мнение с оговоркой. Оговорка применяется, когда нарушения имеют существенный, но локальный характер. То есть проблема заключается в какой-либо конкретной отрасли работы предприятия, и недочеты никак не затрагивают другие сферы деятельности компании. Мнение с оговоркой аудитор может составить и в том случае, если у него нет данных относительно той или иной отрасли работы фирмы.

- Отрицательный результат. Самый неприятный исход проверки для владельца компании. Отрицательное мнение говорит о всеобщих и катастрофических искажениях в бухгалтерских отчетах. Скорее всего, после отрицательного результата последуют дополнительные проверки, чтобы наверняка установить неправильную работу предприятия.

- Отсутствие конкретных результатов. Аудитор вправе отказаться от выражения собственного мнения, если он не располагает доказательствами нарушений, но и сведений о правильной деятельности компании у него также нет.

Ознакомиться с правильно составленными формами аудиторского заключения можно, обратившись к приложениям Федерального стандарта аудиторской деятельности.

Результаты проверки считаются недействительными без подписей руководителя организации или отдельного лица, обладающего аттестатом аудитора. Также пакет должен быть подписан непосредственным проверяющим, который и отвечает за результаты оценки.

Сроки и место предоставления аудиторского заключения

Предположим, что предприятие получило результаты проверки о деятельности за 2018 год 20 марта 2019 года (в основном, время уходит на рассмотрение заявки).

В таком случае лицам, представляющим проверенную фирму, необходимо подать подписанный пакет документов в любой удобной форме до 3 апреля 2019 года. Возможны отсрочки, но, в любом случае, аудиторское заключение должно попасть в соответствующие органы до 31 декабря 2019.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

(Для аудиторской фирмы)

Юридический адрес: __. Телефон: __.

Лицензия на проведение (банковского аудита / аудита страховых организаций / аудита бирж, внебюджетных фондов и инвестиционных институтов / общего аудита) N __ выдана (наименование органа, выдавшего лицензию на осуществление аудиторской деятельности). Лицензия действительна по (срок действия лицензии).

Свидетельство о государственной регистрации (фирменное наименование аудиторской фирмы) N __ выдано (наименование органа, выдавшего свидетельство).

Расчетный счет N __ в (наименование банка, в котором открыт расчетный счет аудиторской фирмы).

В аудите принимали участие (фамилии, имена, отчества всех аудиторов).

(Для аудитора, работающего самостоятельно)

Аудит проведен аудитором (фамилия, имя, отчество), имеющим стаж работы в качестве аудитора __ года / лет и __ месяцев.

Лицензия на проведение (банковского аудита / аудита страховых организаций / аудита бирж, внебюджетных фондов и инвестиционных институтов / общего аудита) N __ выдана (наименование органа, выдавшего лицензию на осуществление аудиторской деятельности). Лицензия действительна по (срок действия лицензии).

Регистрационное свидетельство на занятие предпринимательской деятельностью N __ выдано (наименование органа, выдавшего свидетельство).

Счет N __ в (наименование банка, в котором открыт расчетный счет аудитора).

Аудиторское заключение специального назначения

Аудиторское заключение специального назначения — это заключение по специфической финансовой информации, т.е. финансовой информации, подготовленной для специальной цели, в частности:

- об отдельных компонентах финансовой отчетности;

- о финансовой отчетности, подготовленной для определенной цели на другой основе учета;

- об отчетности о налогообложении прибыли;

- о реальности дебиторской задолженности;

- о выполнении контрактов;

- об обоснованности распределения прибыли;

- о сводной (консолидированной) отчетности.

Если финансовая отчетность нестандартна и подготовлена для специальной цели, аудитор должен сделать ссылку на это в своем заключении и убедиться, что основа отчетности не противоречит законодательным, нормативным и инструктивным материалам.

При проверке отдельных компонентов финансовой отчетности (например, дебиторской задолженности, материально-производственных запасов, выплаченных налогов) аудитору необходимо помнить о взаимосвязи отдельных показателей отчетности и оценивать материальное взаимодействие отдельных статей финансовой отчетности.

Кроме того, необходимо оценить материальность проверяемых статей.

При проверке отчетов об исполнении контрактов аудитор при выражении своего мнения должен указать, выполнило ли предприятие требования соглашения.

В некоторых случаях предприятия готовят сводную (консолидированную) финансовую отчетность, отличную от официально утвержденной, для информирования групп пользователей, заинтересованных только в основных моментах финансовой эффективности и финансового состояния предприятия. В этом случае аудиторское заключение обычно содержит:

- ссылку на официальную финансовую отчетность, на основании которой была сформирована консолидированная;

- ссылку на дату составления проверенной финансовой отчетности;

- мнение о степени соответствия информации в консолидированной отчетности базовой информации;

- замечания по информации в консолидированной финансовой отчетности.

ЗАКЛЮЧЕНИЕ ПО СПЕЦИАЛЬНОМУ АУДИТОРСКОМУ ЗАДАНИЮ ПО ПРОВЕРКЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Вводная часть

Нами, , в соответствии со специальным аудиторским заданием, полученным от исполнительного органа , проведена проверка прилагаемого «Отчета о движении денежных средств » за .

Ответственность за составление «Отчета о движении денежных средств» несет руководство . «Отчет о движении денежных средств» подготовлен в соответствии с требованиями GAAP (общепринятые принципы бухгалтерского учета США).

В нашу обязанность входило выражение мнения о документе, основанное на результатах нашей проверки.

Аналитическая часть

Проверка проводилась в соответствии с требованиями International Standards on Auditing (международными стандартами аудита, утвержденными Международной федерацией бухгалтеров IFAC).

В соответствии с вышеназванными стандартами мы должны планировать и проводить аудиторскую проверку с целью получения достаточного уровня уверенности в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудиторская проверка включала изучение доказательств, подтверждающих показатели в бухгалтерских отчетах. Также в проверку входит оценка используемых принципов бухгалтерского учета и существенных оценок, сделанных сотрудниками экономического субъекта, ответственными за ведение бухгалтерского учета и подготовку бухгалтерской отчетности.

Мы считаем, что проведенная проверка является достаточным основанием для формирования мнения.

В задачи входило подготовить отчет, основанный на учете поступлений и выплаты денежных средств. В соответствии с этим доход признается в момент его получения, а не в момент начисления, а расход признается в момент уплаты, а не в момент начисления.

Итоговая часть

По нашему мнению, прилагаемый «Отчет о движении денежных средств» во всех существенных аспектах отражает полученные доходы и понесенные расходы в .

Руководитель аудиторской организации

(аудитор, работающий самостоятельно)

Аудитор

Приложение 6

Порядок и сроки проведения аудита и представления аудиторского заключения по итогам 2020 года

Когда нужно предоставить заключение

Четкие сроки проведения обязательного аудита законодательством не установлены. Указано только, что аудиторское заключение должно быть предоставлено в налоговую в срок не позже 10 раб. дней с даты выдачи АЗ и до 31 декабря, следующего за отчетным годом (п. 5 ст. 18 Закона от 06.12.2011 N 402- ФЗ). Форма представления: только в электронном формате PDF двумя способами:

- в комплекте с бухгалтерской отчетностью;

- или не позднее 10 рабочих дней после выдачи аудиторского заключения, но до 31 декабря 2021 года.

При этом важно не забыть вписать на первом листе баланса реквизиты аудиторской компании.

Спланировать проведение аудита лучше до предоставления отчетности собственникам на собрании по итогам года. Так как часто акционеры требуют аудиторское заключение до даты проведения собрания, чтобы убедиться в достоверности представленных компанией данных. Кроме того, у бухгалтеров в этом случае будет возможность внести возможные корректировки по результатам аудита.

Исправленную отчетность нужно сдать не позднее чем через 10 раб. дней со следующего дня после внесения исправлений, но не позднее установленных сроков проведения годового собрания: для ООО — до 30 апреля, а для АО — до 30 июня.

После утверждения отчетности исправления вносить не разрешается, налоговая такую корректировочную отчетность уже не примет (п. 10 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Важно отметить, что обязательный аудит в 2021 году могут проводить только независимые аудиторские организации или индивидуальные аудиторы (с учетом установленных законом ограничений), внесенные в реестр, опубликованный на сайте Минфина и имеющие членство в СРО.

Выбор и утверждение аудиторской компании, с которой планируется заключить договор, сроки осуществления проверки, производится на общем собрании акционеров или участников, а решение по размеру оплаты аудиторских услуг принимается советом директоров АО или ООО (п. 2 ст. 86 Закона № 208-ФЗ, пп.5 п. 2.1 ст. 32 Закона № 14-ФЗ).

Как проводится проверка

Обязательный аудит проводится ежегодно в один или в несколько этапов. При этом рекомендуем запланировать первую часть аудита до окончания срока сдачи отчетности и дополнить ее задачами по анализу налогового учета. Это даст дополнительные бонусы от проведения аудита.

Чтобы сократить время и соответственно, снизить затраты на проведение аудиторской проверки, лучше тщательно к ней подготовиться.

Аудитору надо дать возможность ознакомится со всей организационно- распорядительной и бухгалтерской документацией, аналитическими справками и расчетами, предоставить доступ к программе, в которой осуществляется учет, предупредить сотрудников о возможных вопросах аудитора по деятельности компании.

В процессе аудита оцениваются:

- эффективность работы бухгалтерии;

- состояние внутреннего контроля за хозяйственными процессами, в том числе с точки зрения предупреждения возможных хищений имущества и злоупотреблений при выполнении служебных обязанностей сотрудников и руководства;

- выборочная проверка первичной бухгалтерской (финансовой) документации и операций на наличие ошибок (на основании специальных методик);

- корректность применения законодательства;

- выборочная инвентаризация имущества организации, с целью подтверждения его наличия и сохранности.

По окончании проверки формируются рекомендации по устранению ошибок, которые могут повлиять на выводы в аудиторском заключении. Эти рекомендации могут быть устными или в письменном виде (форма определяется по договоренности).

Последним этапом проверки является выдача аудиторского заключения — официального документа, составленного в соответствии с действующим законодательством по утвержденной форме.

Аудиторское заключение публикуется:

- в Государственном информационном ресурсе бухгалтерской отчетности – ее размещает налоговая;

- в Едином федеральном реестре сведений о фактах деятельности юридических лиц (сюда данные организация подает самостоятельно).

Аудиторское заключение: понятие

Заключение аудитора – документ, где содержится выраженное мнение индивидуального аудитора или профильной организации о достоверности отчетности проверяемого лица. Услуги аудита осуществляют специалисты, которые состоят в одной из профильных саморегулируемых организаций:

- индивидуальные аудиторы – предприниматели, у которых есть квалификационный аттестат;

- аудиторские организации – юридические лица.

Для определения правдивости отчетности предприятия специалистами проводится расчет уровня существенности нарушений путем сравнения суммарного значения выявленных ошибок с допустимыми показателями. Рассматриваемым периодом является каждый финансовый год.

https://youtube.com/watch?v=lX8WKJIXyow

Основные цели аудита

Аудиторские проверки проходят в широком диапазоне ключевых задач:

- выявление ошибок в отчетности, которые работники организации могли допустить умышленно, в силу некомпетентности или усталости;

- определение причин ошибок и характера искажения информации;

- выдача рекомендаций по устранению допущенных неточностей.

Назначение документа

Документ необходим руководству организаций в таких случаях:

- фирма попала под условия обязательного аудита;

- проверка по требованию обслуживающего банка (подтверждает деловую репутацию);

- проведение сделок, инвестиционные проекты (документ позволяет оценить риски вкладчиков и партнеров);

- получение представления о том, соответствуют ли документы и процедуры в компании нормативным требованиям.