Что это за показатель

Содержание:

- Для ФСС-4

- Как рассчитать среднесписочную численность (формула)

- Сезонные работники

- Списочная численность

- Какие методы применяются для управления численностью персонала?

- Списочная численность

- Пошаговая инструкция по расчёту среднесписочной численности работников

- Порядок заполнения бланка РСВ-1

- ВМЕСТО ЗАКЛЮЧЕНИЯ

- Когда нужна Средняя численность

- Расчет средней численности работников

Для ФСС-4

ФСС-4 — это форма отчетности, которая сдается каждый квартал. СЧР отражается на титульном листе этой формы. Поквартальный ее расчет производится в 5 отдельных этапов:

- Сначала считается СЧР за каждый день каждого месяца заданного периода.

-

Затем вычисляют СЧР сотрудников с неполной занятостью за каждый день каждого месяца заданного периода.

- После этого вычисляется помесячная СЧР работников с неполной занятостью.

- Следующим этапом является вычисление СЧР работников с полной занятостью за каждый отдельно взятый месяц.

- В заключении высчитывается вычисление СЧР за весь квартал.

Все указанные величины округляются до целого. Такой алгоритм помогает заполнить указанную форму.

Первый этап

На первом этапе производится количественный подсчет ныне действующих трудовых договор. При этом некоторые работники в расчет не включаются.

СЧР выходного или праздничного дня принимается равной СЧР дню, идущему перед ними.

Пускай в организации с 1 по 10 февраля работало 50 человек, с 10 по 19 января — 40, а с 8 по 17 марта – 35. Случилось так по причине того, что, часть работников ушла в отпуск за собственный счет.

Тогда суммарная численность (СЧ) за каждый из этих месяцев будет равна:

- январь= 10*40=400 чел.;

- февраль = 10*50=500 чел.;

- март=35*10=350 чел.

Второй этап

Тонкостью расчета СЧР для трудящихся по сокращенному графику является то, что рабочие будни, проведенные ими в отпуске или болезни, включаются в рабочее время, в том количестве, в котором они последний раз выходили на работу.

Для расчета этого показателя нужно:

- Произвести подсчет времени, которое было отработаны за месяц трудящимися по сокращенному графику.

- Произвести умножение продолжительности рабочего дня на кол-во рабочих дней в месяце.

- Поделить первое на второе.

Предположим, что есть 4 человека в компании, которые выходят на половину ставки с понедельника по пятницу:

- январь=4*16=64 часа;

- февраль = 4*19=76 часов;

- март=22*4=88 часов.

Таким образом суммарно за февраль каждый из этих людей отработает 76*4=304 часа, 64*4=256 часов в январе, а в марте 88*4=352 часа.

Третий этап

Этот этап производится в одной действие: сумма кол-ва трудящихся из списка делится на количество дней в конкретном месяце.

- В январе СЧ=40*10=400 чел.;

- В феврале СЧ=50*10=500 чел.;

- В марте СЧ=35*10=350 чел.

Тогда:

- январское СЧР = 400/31 = 13 (12,9 округляем до 13);

- февральское СЧР=500/28=18 (17,85 округляем до 18);

- мартовское СЧР=350/31=12 (11,29 округляем до 12).

Четвертый этап

Для вычисление этого показателя необходимо взять сумму часов по неполной месячной ставке, кол-во времени отработанного за месяц с 8-ми часовым рабочим днем и число дней в месяце.

Для восьмичасового рабочего дня справедливо:

- январь – 2 человека (256/(8 *16);

- февраль – 2 человека (304/(8*19);

- март – 2 человека (352/(8*22);

Где 8 – число часов в полном рабочем дне, 256,304,352 – суммарная наработка за месяц.

Пятый этап

Просуммировать значения, получившиеся на 3-м и 4-м этапе и разделить на число месяцев в квартале.

Таким образом СЧР за 1-й квартал = (13+2+18+2+12+2)/3=16,3=17

Полученное значение как раз и будет занесено в форму ФСС-4, так как именно оно отражает квартальную величину СЧР.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

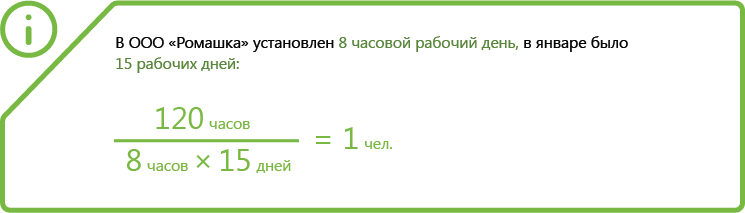

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

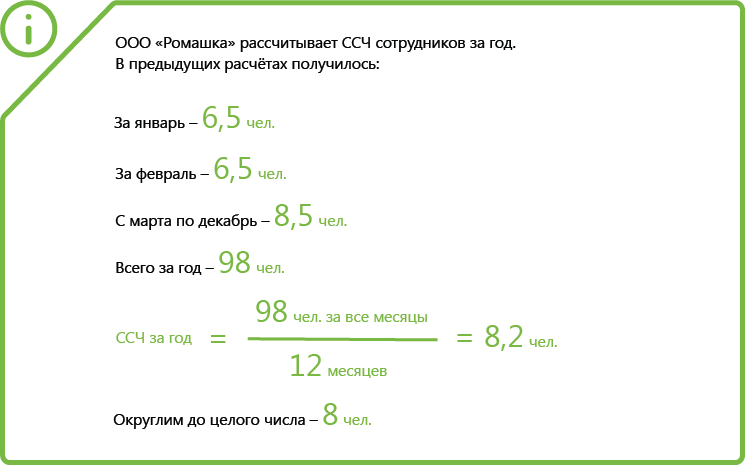

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

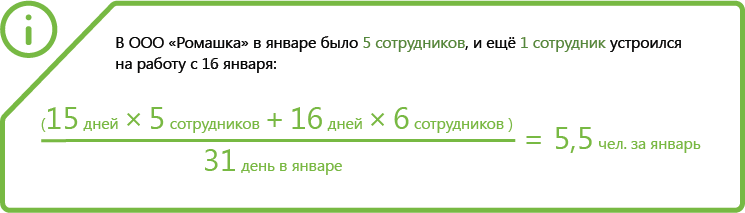

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Сезонные работники

По факту руководители предприятий часто сталкиваются с ситуацией, когда численность работников по штатному расписанию существенно меньше запланированной изначально. Это связано с тем, что компаниям намного выгоднее нанимать сезонных или временных сотрудников, чем заключать официальные договора и включать работника в штат.

В последнем случае за него необходимо платить все соответствующие налоги и страховые выплаты — в фонд обязательного медицинского страхования, пенсионный фонд России. Если же работник трудится на временной основе, то на всем этом можно сэкономить. На это часто и идут руководители обычно небольших фирм и компаний.

К тому же, когда структура и штатная численность работников невысока, проще вести их учет. А если потребности в услугах конкретного сотрудника возникают нерегулярно, то ему не нужно ежемесячно платить заработную плату, а можно ограничиться выплатами по факту за объем непосредственно выполненной работы.

Кстати, удобная система найма на временную или сезонную работу распространена во многих странах мира. Этим занимаются специализированные агентства, которые вам подыскивают необходимых сотрудников на заранее оговоренный временной период.

Часто такие агентства набирают себе в штат работников, которые затем по лизинговым операциям переходят из одной компании в другую. Так вы можете осуществлять полноценное функционирование компании, не изменяя при этом среднесписочную численность штатных работников. Как правило, это относится к производственным и хозяйственным специальностям. Например, сотрудникам клининговых компаний, охранникам, ремонтным работникам.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Какие методы применяются для управления численностью персонала?

Часто при формировании систем управления численностью сотрудников предприятия или компании применяются стандартные методики экспертного консультирования. Это могут быть экспертные и установочные интервью, сбор данных, анализ документов предприятия, постановка схем и моделирование необходимых бизнес-процессов. Последнее проводится с использованием различных методик. Примером такой методики может быть та, которая строится на основе функционального анализа.

Чаще всего эти методы используются в следующем порядке:

- Проведение установочных интервью, то есть уточняются продукты или услуги, производством которых занимается бизнес, ключевые функции, ответственные за бизнес-процессы подразделения.

- Анализ документов обычно проводится на втором этапе.

- После этого проводится интервью с руководителями подразделений. Они касаются содержания бизнес-процедур, стандартов их выполнения, оценки качества. Результатом этих интервью становятся в том числе рекомендации по оптимизации численности персонала.

- На последнем этапе производится анализ экономической эффективности деятельности предприятия, даются рекомендации по ее улучшению.

В некоторых случаях необходимость изменения систем управления численностью штата носят принципиальный, в некоторых – непринципиальный характер. Он принципиальный, если в системе управления отсутствуют целые процедуры, необходимые для того, чтобы повысить эффективность работы предприятия. Характер непринципиальный, если достаточно просто немного исправить действующие системы управления численностью.

Списочная численность

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

Включаются в списочный состав |

Не включаются в списочный состав |

|---|---|

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

ВМЕСТО ЗАКЛЮЧЕНИЯ

Многие директора не решаются идти на сокращение персонала в условиях снижения объема продаж/заказов, предпочитая сокращение рабочего времени. Это приемлемый выход, но на короткий срок. На долгосрочную перспективу нужно принять решение: либо сокращать штатную численность, либо увеличивать продажи.

Довольно часто руководители недооценивают хорошего начальника/менеджера отдела продаж, и в сложной финансовой ситуации сокращают сбытовиков, оставляя в штате производственников. От квалификации специалистов в области продаж и продвижения зависит поступление заказов, и если люди умеют, знают и надлежащим образом замотивированы на высокие объемы заказов/продаж, то не нужно им мешать. Тогда численность основных производственных рабочих придется считать не для сокращений, а для того чтобы узнать, насколько увеличить их количество.

Когда нужна Средняя численность

- Организации и предприниматели, которые хотят перейти на УСН. Перейти на УСН можно, если средняя численность сотрудников за год не превышает 100 человек. Подробнее …

- Организации и предприниматели, которые применяют упрощенку и могут «слететь»Если средняя численность превысит 100 человек, организация (предприниматель) теряет права на этот спецрежим. Подробнее …

- Предприниматели, которые применяют патентПредприниматель вправе работать на патенте, если средняя численность наемного персонала не превышает 15 человек (п. 5 ст. 346.43 НК РФ). Подробнее …

- Организации, которые имеют право на различные льготы, если для подтверждения права на льготу нужен показатель средней численностиНапример, организации, которые ведут деятельность в области информационных технологий, вправе применять пониженный тариф по страховым взносам. Чтобы подтвердить такое право, действующие организации рассчитывают среднюю численность за девять месяцев предыдущего года. Она не должна превышать семи человек.

Расчет средней численности работников

Сведения о средней численности работников включаются в форму статистического наблюдения

№ П-4 (утв. приказом Росстата от 15.07.2019 № 404).

Порядок расчета средней численности работников закреплен в

п. 75-81 Указаний по заполнению форм федерального

статистического наблюдения, утв. приказом Росстата от 27.11.2019 № 711 (далее – Указания).

Помимо среднесписочной численности, в среднюю численность работников

включают также среднюю численность внешних совместителей и работников, заключивших с работодателем гражданско-правовые договоры

(выполнения работ, оказания услуг и т.д.).

Для расчета средней численности работников за любой период в первую очередь необходимо посчитать среднюю численность за месяц.

Расчет средней численности работников за месяц

Чтобы узнать среднюю численность работников за один месяц, необходимо сложить среднесписочную численность работников, среднюю

численность внешних совместителей, а также среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Формула расчета средней численности работников выглядит следующим образом:

Пример расчета средней численности работников

Среднесписочная численность работников за май составила 15 человек.

Средняя численность внешних совместителей за май – 3 человека.

Средняя численность работников на ГПД за май – 4 человека.

15 + 3 + 4 = 22

Средняя численность работников за май = 22 человека.

Расчет средней численности работников за период более месяца

Если необходимо посчитать среднюю численность работников за период, превышающий один месяц (квартал, полугодие, год и т.д.), необходимо в первую

очередь вычислить среднюю численность работников за каждый месяц, входящий в этот период, а затем разделить на количество месяцев в этом периоде по

формуле:

Пример расчета средней численности работников за период январь — март

Средняя численность работников за январь составила 15 человек.

Средняя численность работников за февраль составила 14 человек.

Средняя численность работников за март составила – 16 человек.

(15 + 14 + 16) / 3 = 15 человек

Средняя численность работников за период январь — март = 15 человек.

Расчет средней численности внешних совместителей

Чтобы посчитать среднюю численность внешних совместителей за месяц, необходимо общее количество часов, отработанных ими в течение месяца,

разделить на количество рабочих часов в этом месяце по производственному календарю

(п. 79.3,

80 Указаний). Формула расчета выглядит так:

Пример расчета средней численности внешних совместителей

В организации в июле 2018 года работало три внешних совместителя. Двое из них отработали по 5 часов 5 дней в неделю.

Третий отработал 12 дней по 5 часов.

За июль 2018 года все вместе они отработали 280 часов (110 + 110 + 60).

Количество рабочих часов в июле 2018 г. = 176 (при 40-часовой рабочей неделе)

Средняя численность внешних совместителей в июле 2018 г. = 1,59 человека (с округлением до десятых – 1,6 человека).

Расчет средней численности работников на ГПД

Средняя численность работников по гражданско-правовым договорам за месяц исчисляется так же, как

среднесписочная численность работников

(п. 81 Указаний). Эти работники учитываются за каждый

календарный день как целые единицы в течение всего периода действия этого договора (независимо от срока выплаты вознаграждения).

За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Если работник из списочного состава заключил договор гражданско-правового характера с этой же организацией, он не включается в

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера

(примечание к

пп. 2 п. 78 Указаний).

В среднюю численность работников на ГПД не включаются:

- индивидуальные предприниматели, заключившие с организацией ГПД и получившие вознаграждение за выполненные работы и оказанные услуги;

- лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера;

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

Пример расчета средней численности работников на ГПД

Организация заключила договоры оказания услуг с двумя гражданами. Срок действия договоров – с 15 марта по 14 апреля 2018 года.

Таким образом, за апрель 2018 г. численность работников по ГПД составила:

- с 1 по 14 апреля – 2 человека;

- с 15 по 30 апреля – 0 человек.

Средняя численность работников на ГПД за апрель 2018 года составляет 0,93 человека ((2 чел. х 14 дн. + 0 чел. х 16 дн.) / 30 дн.). С

учетом округления – 1 чел.