Счет-фактура для физического лица

Содержание:

- Нарушение правил и ответственность, связанные со счетом-фактурой

- Новый порядок обмена электронными счетами-фактурами

- Счёт-фактура для ИП – образец

- Когда выписывается счет-фактура?

- Что делать с оформлением счета-фактуры, если покупатель — ИП на спецрежиме?

- Основные сведения о заполнении графы 5

- Для чего нужен счет-фактура

- Проводки при перечислении аванса у покупателя

- Определение понятия простыми словами: что это и зачем?

- ГЛАВБУХ-ИНФО

- Счет-фактура на аванс

- Нарушение правил и ответственность

- Зачем нужна счет-фактура по закону?

- Можно ли использовать другие типовые формы расчёта?

- Счет-фактура подробнее

- Порядок заполнения

- Примеры случаев, в которых необходим АСФ

Нарушение правил и ответственность, связанные со счетом-фактурой

В соответствии со статьей 120 НК РФ отсутствие счетов-фактур или ошибки в них классифицируются как грубое нарушение, влекущее за собой ответственность в виде штрафа в размере:

- 10000 рублей (нарушения совершены в течение одного налогового периода);

- 30000 рублей (нарушения совершены в нескольких налоговых периодах).

Иногда налогоплательщики отображают в налоговом учете неправильно оформленные счета-фактуры. Если в результате ошибочных действий происходит занижение налоговой базы, денежное взыскание равняется 20% от суммы налога, который не был уплачен (статья 122 НК РФ).

Стоит помнить, что ряд дефектов делает счет-фактуру негодным для налогового учета. Например:

- Отсутствует информация о сторонах сделки либо данные неверны.

- Нет возможности провести однозначную идентификацию объекта продажи.

- Не указана общая стоимость продажи, налоговая ставка, сумма налога. Или что-то из перечисленного приведено с ошибкой.

- Была допущена арифметическая ошибка.

- Валюта указана неправильно или не указана совсем.

Распространенным нарушением также является пренебрежительное отношение к составлению авансовых счетов-фактур. Многие компании просто забывают об их необходимости, но законодательство говорит, что каждый полученный аванс должен быть сопровожден выпиской счета-фактуры на аванс. Если при налоговой проверке обнаружится отсутствие данных документов, инспектор произведет доначисление НДС и выпишет штраф по статье 120 НК.

Сохраните статью в 2 клика:

Многие интересуются вопросом – «зачем нужен счет-фактура»? Документ необходим для налогового учета тем компаниям, которые используют ОСНО. Бланки имеют унифицированную форму, причем некоторые реквизиты обязательны к заполнению, в противном случае документ будет недействительным. В оформлении счетов-фактур нет особых сложностей, так как на практике большинство предприятий использует для их создания специальные программы, например, решение 1С:Бухгалтерия. Стоит учесть, что программное обеспечение нуждается в постоянном обновлении, потому что законодательство периодически меняется

Чтобы впоследствии иметь возможность подать декларацию на НДС к возмещению, важно соблюдать все правила оформления и хранения документации

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Счёт-фактура для ИП – образец

Счёт-фактура ИП — образец этого документа приводится в нашей статье. Также из нее вы узнаете о том, существуют ли особые правила его оформления для предпринимателей, когда в его строках и графах можно поставить прочерки, как его составляют спецрежимники и могут ли ИП на ЕСХН в 2020 году не оформлять счета-фактуры.

Данное фото приобретено в фотобанке Shutterstock

Счет-фактура от ИП с НДС в 2020 году: что учесть?

Нередко у предпринимателей возникает вопрос: может ли ИП выставлять счета с НДС? Ответ «да, может» будет неполным и может ввести в заблуждение. Дело в том, что в одних ситуациях счета-фактуры ИП выставлять обязан, а в других — не обязан, но может. При этом у него появляются дополнительные обязанности по уплате налога в бюджет и подаче декларации.

Наиболее часто выписывать счета-фактуры приходится применяющим ОСНО предпринимателям. Несмотря на то что для ИП в налоговом законодательстве предусмотрены некоторые послабления (например, налоговые каникулы для начинающих предпринимателей, льготы для малого бизнеса и др.), выполнять функции плательщика НДС предпринимателям на ОСНО нужно на общих основаниях. Что это означает?

- Каждая реализация товаров (работ, услуг) должна оформляться счетом-фактурой с выделенной суммой налога (за редким исключением).

- Все выставленные счета-фактуры следует фиксировать в книге продаж.

- Ежеквартально в налоговые органы нужно представлять декларацию по НДС в электронном виде.

К самому счету-фактуре налоговое законодательство предъявляет серьезные требования. На рисунке ниже отражена основная информация о назначении счета-фактуры и нормативных документах, устанавливающих порядок его оформления:

Об обязательных реквизитах счета-фактуры мы рассказываемздесь .

Образец заполнения счета-фактуры от ИП с НДС

Посмотрим, как заполнить счет-фактуру от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович 13 сентября 2020 года реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (49 973 руб., включая НДС);

- станок сверлильно-фрезерный настольный (45 489 руб. включая НДС).

Образец заполнения счета-фактуры ИП Кузнецовым А. В. смотрите ниже:

Этот образец счета-фактуры для ИП в 2020 году оформлен на бланке, утвержденном постановлением Правительства РФ № 1137 (ред. от 01.02.2018).

Продолжение примера

Чтобы оформленный счет-фактура от ИП Кузнецова А. В

позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета

Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя.

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Законные прочерки в счете-фактуре

Прочерки в счете-фактуре допускаются в отдельных случаях правилами его заполнения, утвержденными постановлением Правительства РФ № 1137.

В рассмотренном нами примере предприниматель реализовал отечественные товары на территории РФ. Поэтому ему не нужно указывать в счете-фактуре:

- код товаров по ТН ВЭД (гр. 1а) — данная информация заносится только в отношении товаров, вывезенных из России на территорию ЕАЭС;

- сведения о происхождении товаров (гр. 10 и 10а) и таможенную информацию (гр. 11) — указанные графы заполняются только по товарам, страной происхождения которых не является Россия.

Прочерки допустимы и по другим строкам и графам счета-фактуры:

- по стр. 8 — если поставка товара происходит не в рамках госконтракта или отсутствует его идентификатор;

- в гр. 2 и 2а — поставить в них прочерк можно в том случае, если единицу измерения и ее код невозможно определить или они отсутствуют в ОКЕИ (классификаторе единиц измерения).

Проставление прочерков в других строках и графах может вызвать претензии со стороны контролеров и проблемы с вычетом у покупателя.

Когда выписывается счет-фактура?

Стандартно при поставке товаров или оказании услуг сначала выставляется счет. Далее, когда отгрузка совершается или услуги оказываются и т.д., на основании счета формируется счет-фактура и товарная накладная (или акт выполненных работ, оказанных услуг). По срокам законодательство накладывает ограничение: в соответствии с пунктом 3 статьи 168 НК РФ счет-фактура выписывается не позднее пяти календарных дней со дня осуществления поставки продукции (оказания услуг, выполнения работ) или с момента получения полной или частичной оплаты. Отсчет времени начинается со дня, следующего после отгрузки или оплаты.

Что делать с оформлением счета-фактуры, если покупатель — ИП на спецрежиме?

Предприниматели, использующие специальные налоговые режимы, в общих случаях не должны начислять и перечислять НДС в бюджет (за исключением импорта товаров, выполнения обязанностей налогового агента по оговариваемому налогу и оформления счетов-фактур ими самими при реализации товаров, работ, услуг).

Оформляя сделку, продавец и покупатель — ИП на спецрежиме могут согласовать условие о невыставлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ). Также можно отказаться от них, если ИП находится на общем режиме, но освобожден от уплаты НДС (например, по ст. 145 НК РФ). Но если согласия обеих сторон сделки на отказ от счетов-фактур достичь не удастся, все документы продавцу придется оформлять в общем порядке.

ВАЖНО! Спецрежимник не сможет воспользоваться правом на вычет по НДС на основании получаемых счетов-фактур, даже если он обязан будет заплатить налог в бюджет (при импорте или при выставлении им самим счета-фактуры с выделенной суммой налога). Ведь Налоговый кодекс предоставляет указанное право только налогоплательщикам НДС (ст

172 НК РФ).

Основные сведения о заполнении графы 5

Сведения о платёжных поручениях в счёте-фактуре записываются по следующим правилам:

- Указывается номер документа и дата его вынесения.

- Если авансовых платежей было несколько, указываются реквизиты каждого. Такое возможно и при оплате по договору, поступившей от двух и более контрагентов (созаказчиков, комиссионера или агента и т. д.). В этом случае реквизиты разделяются знаком «;», точка с запятой.

- В случаях, установленных постановлением пп. «з» п. 1 Правил заполнения, установленных , разрешается ставить прочерк вместо реквизитов.

К случаям, когда допускается проставление прочерка или незаполнение строки, относятся следующие:

- Поставка выполнялась без предоплаты, либо отгрузка (по накладным) и оплата (по платёжному поручению) состоялись в один банковский день. В каких случаях нужна накладная читайте здесь.

- Поставка или оказание услуг проводилось в рамках договора с безденежными расчётами.

Важно. Если контрагентов, производивших платежи, несколько, соответственно должны быть отражены сведения о них и в других графах.

Для чего нужен счет-фактура

Данный документ используется компаниями, работающими по ОСНО и учитывающими в процессе деятельности НДС. Именно с помощью счета-фактуры рассчитывается НДС. Бумага непременно делается от имени владельца компании, а в качестве получателя указывается покупатель товаров.

Непременно в счете-фактуре указываются данные о продавце и покупателе, а также составляется он в двух экземплярах, так как одна копия остается у фирмы-поставщика, а другая отправляется покупателю.

Если фирма выдает другим организациям счета-фактуры, то непременно на предприятии ведется специальный журнал регистрации этих счетов, причем он должен быть открытым. В него вписывается любой полученный формуляр.

Что такое счет-фактура?

Важно! Компания обязана формировать отчеты по НДС, куда дополнительно вносятся сведения о выставленных и полученных счетах

Плюсы и минусы применения счетов-фактур

Использование данных документов обладает плюсом для любой организации. С их помощью легко рассчитывается НДС и создается оптимальный учет на предприятии. Наличие НДС дает возможность сотрудничать с разными другими компаниями, использующими в процессе работы данный налог.

К минусам применения счетов-фактур относится сложность составления документов. Нередко фирмы, оказывающие услуги, имеют трудности с их отражением, так как применяются для составления счетов специальные единицы измерения, а при этом трудно для разных действий определить точные ОКЕИ.

Важно! При наличии такой сложной отчетности непременно на предприятии должен работать профессиональный бухгалтер

Проводки при перечислении аванса у покупателя

Покупатель при перечислении аванса должен произвести следующие действия:

- Принять к вычету НДС, указанный в полученном от продавца авансовом с/ф;

- Выделить НДС по поступившим ТМЦ в счет произведенной ранее оплаты и направить его к вычету;

- Восстановить авансовый налог.

Для отражения операций с продавцами применяется сч.60, на котором обособленно учитываются авансовые перечисленные суммы, при этом можно открыть самостоятельный субсчет 60 ав, при этом на субсчете 60 р будут учитываться прочие операции с продавцами.

Проводки в бухучете выглядят следующим образом:

- Деб. 60 ав. Кред. 51 – перечислен аванс.

- Деб. 68 Кред. 60 ав – налог с предоплаты принят к вычету;

- Деб. 19 Кред. 60 р – выделен налог по полученным ТМЦ;

- Деб. 68 Кред. 19 – выделенный налог с поступлений принят к вычету;

- Деб. 60 ав Кред. 68 – восстановлен авансовый НДС;

- Деб. 60 р Кред. 60 ав – произведен зачет аванса.

Определение понятия простыми словами: что это и зачем?

Для чего же нужен этот документ? Счет-фактура – это учетный документ, не относящийся к разряду первичных бухгалтерских документов, призванный обеспечить дополнительный контроль правильного начисления НДС, то есть – налога на добавленную стоимость, который должен быть уплачен хозяйствующим субъектом в государственный бюджет. Существует унифицированная форма этой бумаги.

В Налоговом кодексе РФ, а точнее – в статьях 168–169, установлены правила использования этого документа.

Выписка счета-фактуры производится продавцом товара, как правило, при оптовых закупках, покупателю. Также, документ составляют при осуществлении каких-либо заказов в бухгалтерии.

К таковым относятся:

- книга продаж, которую ведет продавец товара, фиксируя данные о реализуемой продукции (услуге);

- книга покупок, где данные о приобретаемом товаре (услуге) отмечает покупатель.

К завершению отчетного периода сведения, вносимые ежемесячно в книги учета, суммируются для расчета НДС, подлежащего перечислению в госбюджет.

В соответствии с правилами грамматики русского языка, словосочетание «счет-фактура» должно относиться к мужскому, а не к женскому роду (по первому слову).

Если сказать простыми словами, то счет-фактура является документом, подтверждающим то:

- что (наименование продукции, или услуги), а также – в каком количестве реализуется продавцом, какова стоимость этих товаров (услуг) и какая сумма налога НДС будет начислена для перечисления в бюджет, в данном случае.

- какую сумму покупатель вправе получить в виде налогового вычета, так как ее оплачивает продавец товара (услуг).

Основными видами документа являются:

- счет-фактура, который выписывается тогда, когда поставка товаров или оказание услуг происходит одновременно с их оплатой получателем;

- авансовый СФ, который необходим в случае предоплаты за товары (услуги);

- корректировочный СФ, который предназначен для исправлений ошибочных записей.

Видео о том, какие 3 вида счет-фактуры предусматривает Налоговый кодекс:

https://youtube.com/watch?v=nluFrLM_cNU

ГЛАВБУХ-ИНФО

Согласно пп. 1п. 5 ст. 169 НК РФ счет-фактура должен иметь порядковый номер, который указывается в строке 1.

Однако Налоговый кодекс РФ не устанавливает требования, по которым следует нумеровать счета-фактуры. Поэтому порядок присвоения номеров вы можете разработать самостоятельно и утвердить его в учетной политике для целей налогообложения.

С тем, как в учетной политике отражается порядок нумерации счетов-фактур, вы можете ознакомиться:

— на примере учетной политики организации, осуществляющей оптовую торговлю;

— на примере учетной политики организации, осуществляющей производственную деятельность;

— на примере учетной политики организации, осуществляющей строительную.

Например, счета-фактуры могут нумероваться в порядке возрастания с начала каждого календарного года. Такой способ нумерации является наиболее распространенным. Однако вы также можете присваивать счетам-фактурам номера и с начала квартала или месяца, если осуществляете многочисленные отгрузки товара.

Основная задача при этом — не допустить появления документов с одинаковыми порядковыми номерами, датированных одним числом.

Многолетняя практика выработала основные правила, на основании которых строится нумерация счетов-фактур:

— нумерация должна быть возрастающей и сквозной.

Согласно Постановлению N 1137 для счетов-фактур (в том числе авансовых) и корректировочных счетов-фактур предусмотрено ведение общей хронологической нумерации ( пп. «а» п.1 Правил заполнения корректировочного счета-фактуры, см. также Письма Минфина России от 16.10.2012 №03-07-11/427, от 10.08.2012 №03-07-11/284);

— период возобновления нумерации можно установить любым: день, месяц, квартал, год и т.д.;

— в состав номера могут входить не только цифры, но и цифры с буквами, разделительные знаки.

Например, для более четкого разграничения «авансовых» и «отгрузочных» счетов-фактур при нумерации счетов-фактур на авансы можно использовать литеру «А». И если счету-фактуре по отгрузке присвоен номер 1310-00015, то номер следующего за ним «авансового» счета-фактуры может выглядеть так: N 1310-00016-А.

Правила заполнения счета-фактуры прямо предусматривают два случая, когда номер счета-фактуры дополняется цифровым индексом ( пп. «а»п. 1 Правил заполнения счета-фактуры):

1) реализация товаров (работ, услуг), имущественных прав через обособленные подразделения.

Номер счета-фактуры, составленного обособленным подразделением, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом подразделения, который установлен в учетной политике организации ( абз. 3 пп. «а» п.1 Правил заполнения счета-фактуры);

2) реализация товаров (работ, услуг), имущественных прав участником товарищества или доверительным управляющим.

Номер счета-фактуры, составленного таким лицом, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом, утвержденным участником товарищества (доверительным управляющим) для операций по конкретному договору простого товарищества (доверительного управления имуществом) (абз. 4 пп. «а» п.1 Правил заполнения счета-фактуры).

Например, номер счета-фактуры, выставленного обособленным подразделением организации, может выглядеть следующим образом: N 315/2.

По мнению Минфина России, в иных случаях разделительный знак не ставится (Письма от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). В то же время Правила заполнения счета-фактуры не запрещают использовать разделительные знаки (разделительную черту «/») и (или) буквенные коэффициенты при нумерации счетов-фактур в случаях, которые не указаны в пп. «а» п.1 Правил.

Если допущены нарушения порядка нумерации, это не может являться основанием для отказа покупателю в вычете НДС. Ведь отказ правомерен, только если ошибки в счете-фактуре не позволяют налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, стоимость товаров (работ, услуг), имущественных прав, налоговую ставку и сумму налога ( абз. 2 п.2 ст. 169 НК РФ, см. также Письма Минфина России от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). Неправильная нумерация к таким нарушениям не относится.

Судебная практика, в частности, свидетельствует о том, что в вычете не может быть отказано по причине нарушения нумерации счетов-фактур.

Путеводитель по налогам. Практическое пособие по НДС.

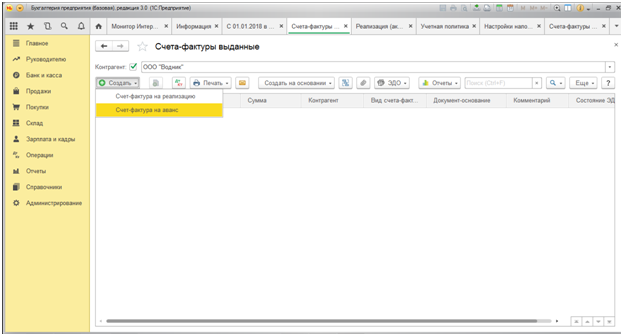

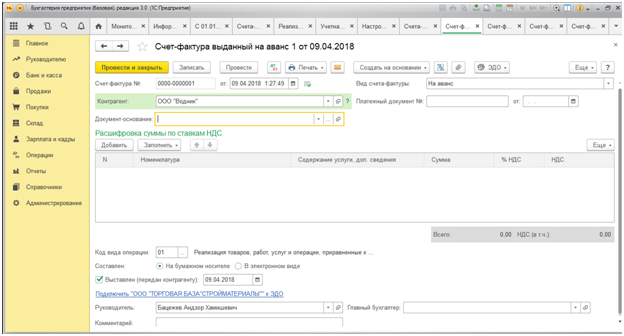

Счет-фактура на аванс

Продукт 1С 8.3 предусматривает заполнение и счет — фактуры на аванс. Это действие осуществляется в журнале регистрации счетов – фактур.

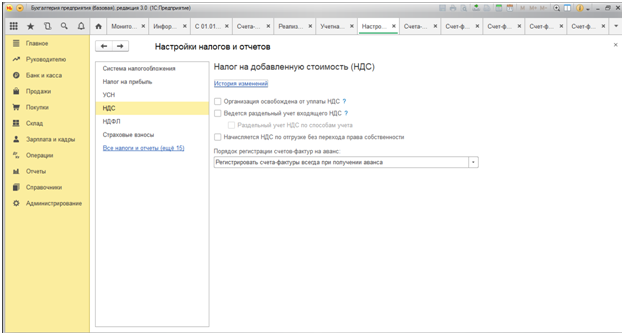

Прежде чем начать выставлять данный документ требуется предварительно отрегулировать налоговую учетную политику организации. Необходимо настроить учет счетов-фактур на полученные авансовые платежи.

Существует несколько способов настройки:

При получении аванса сразу проводить регистрацию документа. Для этого в окне «Настройки налогов и отчетов» выбираем раздел «НДС», в пункте «Порядок регистрации счетов-фактур на аванс» отмечаем соответствующую вкладку «Регистрировать счета-фактуры всегда при получении аванса».

Бывает, что при расчетах происходит зачет авансов в промежутке пяти календарных дней, поэтому нет необходимости выставлять счет-фактуру на авансовый платеж. В этом случае выбирается пункт «Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней».

В ситуации, когда предоплата получена и зачтена в текущем месяце, также не нужно выставлять документ на авансовый НДС. Выбор «Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца».

Аналогично, получение и зачёт аванса в текущем налоговом периоде. Выбирается соответствующая вкладка.

Если вы являетесь изготовителем продукции и получили предоплату в счет предстоящей отгрузки товаров, для производства которых требуется более шести месяцев, то нет необходимости в заполнении документа. Для этого отмечаем опцию «Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ)».

Только после проведения соответствующих настроек в программе можно приступать к составлению счетов-фактур на аванс.

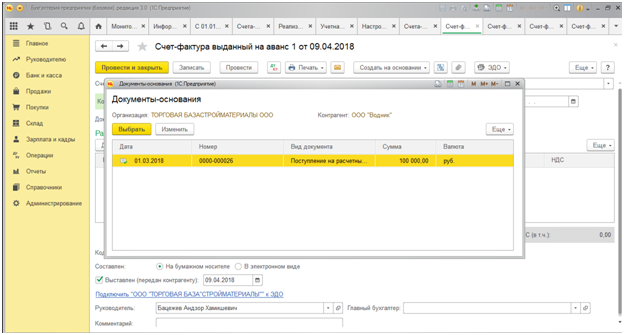

Открываем журнал счетов-фактур, выбираем контрагента. В появившемся документе «Счет-фактура выданный на аванс» переходим в строку «Документ-основание».

Здесь программа автоматически подтягивает приходные операции по расчетному счету или кассе. Из них предлагается выбрать нужную. Открывается окно «Документы-основание», в котором видим нашу операцию. В левом верхнем углу нажимаем «Выбрать».

Следующий шаг – кнопка «Записать». Все остальные необходимые реквизиты программа заполнит самостоятельно.

Нарушение правил и ответственность

Чем грозят компании или ИП нарушения, связанные с описываемым документом? В законе прописано, в какие сроки выписывается счет-фактура, но прямой ответственности за их превышение не предусмотрено. А вот отсутствие счета-фактуры расценивается как серьезный огрех в учете. Под отсутствием понимается невыставление документа в том квартале, когда прошла сделка.

За это налогоплательщик может понести наказание в соответствии со статьей 120 НК РФ. Если указанное нарушение будет выявлено впервые, то организация может получить штрафные санкции в размере 10 тыс. рублей. Если отсутствие счетов-фактур выявится в нескольких кварталах, то сумма штрафа увеличится втрое. А в том случае, когда указанное нарушение привело к занижению налога, штраф составит 1/5 часть от размера недоплаты, но не менее 40 тыс. рублей.

Надо сказать, что «забыть» о счете-фактуре при реализации товара или услуги довольно сложно. Если даже это произойдет, покупатель обязательно напомнит о необходимости составить документ, ведь без него он не сможет произвести вычет НДС. Со счетом-фактурой на аванс все иначе. Покупатели далеко не всегда заявляют вычет НДС с уплаченного аванса, поэтому не просят счета-фактуры. В такой ситуации некоторые бухгалтеры не считают нужным их выставлять. Они рассуждают так: получение аванса и отгрузка происходят в одном квартале (в большинстве случаев), так зачем же оформлять промежуточный документ? Однако ФНС считает это нарушением, если между поступлением предоплаты и отгрузкой товара проходит более пяти дней.

Зачем нужна счет-фактура по закону?

В соответствии с п. 1 ст. 169 Налогового Кодекса РФ счет-фактура – документ, дающий законное право компании-покупателю взять к вычету суммы НДС, выставленные продавцом при продаже продукции (работ или услуг). Но передача юридических прав на предмет сделки происходит согласно другим документам – договору, накладным, актам.

Можно ли назвать счет-фактуру первичным учетным документом? Согласно нормам ст. 9 Закона № 402-ФЗ от 06.12.2011 г., а также пояснениям чиновников в Письме ФНС № ЕД-3-3/3537 от 28.10.2011 г., счет-фактура не считается первичным документом, так как используется исключительно для налоговых вычетов и составления деклараций по НДС. Так зачем нужна счет-фактура?

Как уже было сказано выше, это нормативное основание для вычетов по суммам НДС. Без наличия корректно сформированного счета-фактуры на сделку принять налог к вычету у фирмы-покупателя не получится.

Бланк документа не разрабатывается предприятиями самостоятельно, а утверждается на законодательном уровне (п. 8 ст. 169 НК). Актуальная форма регламентирована в Постановлении Правительства России № 1137 от 26.12.2011 (в ред. от 19.08.2017). В документе приводятся данные о компании-продавце, покупателе, предмете сделки, включая единицу измерения, цену, сумму и ставку по НДС, общую стоимость и пр.

Можно ли использовать другие типовые формы расчёта?

Далее расскажем, необходим ли счет-фактура и есть ли альтернативы.

Накладную

Товарно-транспортная накладная (ТТН) – это исключительно товаросопроводительный документ, оформляемый в основном при грузоперевозке наземным транспортом, который подтверждает доставку и отгрузку товарно-материальных ценностей.

Обязательный сопровождающий документ для ТТН является унифицированная товарная накладная ТОРГ-12 или накладная ТМЦ, которые подтверждают факт получения покупателем товарно-материальных ценностей с соответствующим оформлением подписями уполномоченных лиц и заверением оттиском печати организаций.

На основании подтвержденных накладных ТОРГ-12 и ТМЦ продавцом выписывается счет-фактура, при условии, что не освобожден от уплаты НДС.

- Скачать бланк ТТН

- Скачать образец ТТН

- Скачать бланк накладной ТОРГ-12

- Скачать образец накладной ТОРГ-12

- Скачать бланк накладной ТМЦ

- Скачать образец накладной ТМЦ

Счет

Счет на оплату – это документ, который несет информацию о реквизитах покупателя и продавца, предусмотрен исключительно на внесение авансового платежа, либо предварительной 100% оплаты за указанные работы, услуги или товарно-материальные ценности.

При условиях внесения предоплаты любой формы, у продавца возникает обязанность передать товарно-материальные ценности, выполнить работы или оказать услуги, передать имущественные права, на что оформляются акты передачи имущественных прав, выполнения работ или оказания услуг, либо накладные ТОРГ-12 или ТМЦ.

Как уже сказано выше, по факту удостоверения настоящих документов в получении той или иной ценности, продавец имеет основание выписать счет-фактуру, также при условии, что не освобожден от уплаты НДС.

- Скачать бланк счета на оплату

- Скачать образец счета на оплату

Об отличиях счета на оплату от счета-фактуры читайте в нашем материале.

УПД

Универсальный передаточный документ (УПД) – является многофункциональным и позволяет снизить объем первичной документации, документооборота. УПД не требуется предварительное подтверждение в получении имущественных прав, работ, услуг или товарно-материальных ценностей.

Это документ, в котором предусмотрены и счет-фактура и остальные первичные документы, перечисленные выше, кроме счета на оплату. При подписании УПД продавец и покупатель подтверждает продажу и получение услуг, работ, товаров или прав с выставлением счета-фактуры одновременно. Это значительно сокращает время проведения бухгалтерских операций.

- Скачать бланк УПД

- Скачать образец УПД

Счет-фактура подробнее

Проводя различные операции в бизнесе покупку или продажу товаров юридическими лицами или предпринимателями, предоставляя услуги все товары и услуги комплектуются сопроводительными документами, как раз одним из таких документов является, счет-фактура. Готовится данный документ как правило на основании выставленного организацией или ИП счета. При торговле вместе со счет-фактурой предоставляется товарная накладная.

Что из себя представляет счет-фактура

Счет-фактура представляет из себя специальный бланк в котором отображаются наименования товаров или услуг и их количество, и стоимость. Так же в счет-фактуре указываются все данные о покупателе и продавце товара (услуг), обязательно должна быть указана валюта в которой производится сделка.

Выводится общая итоговая сумма стоимости (товаров, услуг), в случае если продавец является плательщиком налога НДС, то указывается и размер налога НДС (он выделяется) и так же указывается кто отгрузил товар и кто его получил.

Вообще наличие счет-фактуры при поставке или закупке товара обязательно, НО если Вы заключите договор с организацией в котором пропишете, что будете работать без счет-фактур, то тогда ее наличие не обязательно.

Порядок заполнения

Заполнение счет-фактуры не составит труда, на бланке имеются все необходимые строчки и таблицы с пояснениями.

В первую очередь следует заполнить шапку документа:

| № Стр. | Что указывать |

|---|---|

| 1 | номер документа и дата составления, нумерацию ставить разрешено как по порядку в течение всей работы организации, так и начиная каждый месяц |

| 1а | при внесении изменений ставятся номер и дата исправления |

| 2 | полное наименование продавца |

| 2а | фактический адрес нахождения организации продавца |

| 2б | ИНН и КПП продавца |

| 3 | название и адрес грузоотправителя, при совпадении с данными продавца можно повторить их или написать «аналогично» |

| 4 | наименование и адрес грузополучателя |

| 5 | дата и номер документа, подтверждающего получение оплаты |

| 6 | полное наименование покупателя |

| 6а | фактический адрес нахождения организации покупателя |

| 6б | ИНН и КПП покупателя |

| 7 | валюта, которая была использована для совершения оплаты, и ее код |

После шапки можно приступить к заполнению табличной части:

| № Гр. | Что указывать |

|---|---|

| 1 | полное наименование товара, соответствующее указанному наименованию в товарной накладной |

| 2 | код единицы измерения |

| 2а | обозначение единицы измерения |

| 3 | количество отгружаемого товара |

| 4 | цена за одну единицу, без учета НДС |

| 5 | стоимость всего вида товаров, вычисляется путем умножения количества на цену |

| 6 | сумма акциза, если его нет, то указать «без акциза» |

| 7 | ставка начисляемого налога |

| 8 | сумма налога, для этого необходимо стоимость товаров умножить на налоговую ставку |

| 9 | указывается стоимость товаров с прибавленной к ней суммой налога |

| 10 | код страны происхождения |

| 10а | наименование страны |

| 11 | если страной является не РФ, то указывается номер ГТД |

Подписание документа осуществляется руководителем организации и главным бухгалтером, а при их отсутствии – уполномоченными на это лицами. Указывается фамилия, инициалы и, непосредственно, сама подпись.

Если по каким-либо причинам некоторые строки или графы должны оставаться не заполненными, в них необходимо поставить прочерк для избежания вписывания ложной информации.

Примеры случаев, в которых необходим АСФ

Авансовый счет-фактура выписывается при оплате аванса за любые передачи прав в имущественной сфере, продажу услуг или товара, при его отгрузке и т.д. То есть при любых перечислениях авансовых платежей от покупателя к поставщику необходимо произвести заполнение этого счета.

При выставлении документа обязательно нужно включить следующие пункты:

- дату и порядковый номер счета;

- сведения о поставщике и о покупателе (в данном случае указываются полные названия фирм, их адреса, индивидуальные номера налогоплательщика и другие данные);

- должны быть указаны данные о платеже;

- название услуг либо товаров, за которые перечислен аванс;

- ставку налога (НДС), которая установлена в отношении данной услуги либо товара, а также размер полученной предоплаты.

Подробно о том, что такое номер счет-фактуры и каков порядок сплошной и отдельной нумерации с дробью и префиксом А, можно узнать здесь.

Также следует отметить то, что на счетах-фактурах разрешается ставить дополнительные отметки, используемые для удобства внутреннего пользования документами (например “авансы от ООО АРТ”). При этом данные отметки должны размещаться так, чтобы не попадать на основные поля документа.

ВНИМАНИЕ. Не требуется выполнять оформление авансовых счетов только в следующих ситуациях: когда общий цикл производства оплачиваемого товара длится более полугода, либо оплачиваемые услуги / товары освобождены от обложения налогами либо имеют ставку в размере 0%.