Виды бухгалтерских документов и их назначение

Содержание:

- Содержание первичных документов

- Учетные регистры для первички

- Оформление доверенности на право подписи

- Что такое первичная документация в бухгалтерии

- Какие существуют требования к первичным документам на бумажном носителе

- Классификация документов

- Правила оформления документов

- Перечень первичных документов для ИП на УСНО

- Где найти образцы унифицированных первичных документов?

- Бухгалтерские проводки в зависимости от типа операции

- Перечень документов

- Исправления в первичных документах

- Перечень унифицированных форм

- Краткие выводы урока 5

Содержание первичных документов

При оформлении «первички» нужно указывать следующую информацию:

- реквизиты налогоплательщика;

- дату оформления;

- порядковый номер;

- полное и сокращённое название налогоплательщика;

- если оформляется документ для расчётов с контрагентом, то нужно указать реквизиты банковской организации – название, расчётный и корреспондирующий счёт, БИК, ИНН, код и назначение платежа;

- название хозяйственной операции, количественное и денежное её выражение;

- данные о лицах, имеющих право оформить и подписать данный документ – полностью ФИО и должность;

- подпись каждого ответственного лица;

- оттиск печати или штампа.

При необходимости, контролирующие органы могут запросить подтверждение информации у контрагента, поэтому его данные также должны быть прописаны на документе. Но это правило касается только той документации, которая подтверждает отгрузку товаров или исполнение работ в пользу третьего лица.

В акте должны быть указаны данные обеих сторон хозоперации

Учетные регистры для первички

Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на учет. Поэтому существуют специальные учетные регистры. Это специальные счетные таблицы, сделанные по определенной форме. Они необходимы, чтобы собрать информацию о хозяйственных операциях на счетах и не запутаться в куче справок, накладных и так далее.

Учетные регистры бывают разные. Как правило, их подразделяют на следующие категории:

- По назначению. Сюда входят хронологические (записываются документы по мере их появления), систематические (первичка записывается с учетом ее группировочных признаков). Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия.

- По обобщению данных. В эту категорию попадают интегрированные (от частного к общему) и дифференцированные (от общего к частному) регистры.

- По внешнему виду. Все очень просто – разделяются по физической форме регистра. Он может быть в виде карточки, книжки, электронного носителя и так далее.

Правильное ведение учетных регистров заметно упростит задачу и предохранит от множества проблем.

Оформление доверенности на право подписи

Если бухгалтер или руководитель отсутствуют, то в таких случаях право подписи документов передается другим сотрудникам по двум документам:

- Приказ руководителя. Это необходимая формальность, при желании руководителя оставить вместо себя доверенное лицо. В таком приказе обычно указывают первое или второе право подписи передается данному лицу, фамилия, имя, отчество сотрудника, а также перечень документов, которые он может подписывать по данному приказу. В данном приказе обычно также присутствует образец подписи сотрудника.

- Доверенность. В некоторых случаях, при переговорах с партнерами или поставщиками, право подписи передается согласно доверенности. Также в доверенности указывается какое право подписи передается данному сотруднику и какие договора он может заключать от имени компании.

Передача права может быть временной и постоянной. Временная передача подписи осуществляется в момент отпуска, командировки или больничного ответственного лица. Постоянная передача осуществляется с полной передачей полномочий другому лицу, например, при введении новой должности.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Какие существуют требования к первичным документам на бумажном носителе

При документообороте первички, оформленной на бумажном носителе, бухгалтер должен периодически проводить контрольные мероприятия наличия и правильности ее заполнения.

По документам, полученным от контрагентов

Бумажные документы, получаемые от контрагентов, должны в физическом смысле поступить в организацию. При этом в них должны содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

Можно ли вместо бумажного оригинала иметь его сканированную копию? У Минфина на этот вопрос несколько позиций.

Законом № 402-ФЗ не предусмотрено принятие к бухучету электронных образов первичной документации. Об этом указано в Письме Минфина от 02.10.2020 г. № 03-03-06/1/86376. И при этом в исключительных случаях компания имеет право использовать сканированные копии первички для регистрации и хранения информации. Этот момент содержится в Письмах Минфина от 22.10.2020 г. № 03-03-06/1-92073, от 20.11.2020 г. № 03-03-06/3/101451. Предполагается, что распространение коронавирусной инфекции — одна из таких исключительных ситуаций.

Однако для снижения риска компания обязана приложить максимальные усилия, чтобы она могла получить юридически значимые документы от контрагента. Для этого как вариант может быть запрос партнеру прислать не оригинал бумажного документа, а сканированный образ этого документа, подписанный ЭЦП.

Важно! Согласно Закону № 402-ФЗ, должность, ФИО и подписи лиц, ответственных за сделку, должны быть такими же, как и в обязательных реквизитах первичного документа. Если в первичке нет этих реквизитов, его нельзя принимать к бухучету (Письмо Минфина от 05.11.2020 г

№ 03-03-07/96407).

По документам, выставленным контрагентам

Иногда возможны ситуации, когда на выставленных контрагентам документах нет их подписи. Как быть в этом случае?

Есть Рекомендации № З-113/2020-КпР от Бухгалтерского методологического центра (субъекта негосударственного регулирования бухучета в пределах компетенций по ст. 24 Закона № 402-ФЗ). В них указывается, что Законом № 402-ФЗ допускается возможность, при которой первичные документы не подписываются несколькими лицами. Эти подписи со стороны партнера не являются обязательными реквизитами в соответствии с данным законом.

Кроме того, в законе установлены обязательные реквизиты, но не определены конкретные виды документов, которые должны использоваться хозяйствующим субъектом для оформления факта деятельности.

На основании данных положений Центр считает, что компания имеет право оформлять и подписывать первичный документ, отражающий факт деятельности, без участия других сторон.

Однако нужно различать хозяйственные документы (товарные накладные, акты приема-передачи имущества и т.д.) и первичные документы. Хозяйственные документы не считаются по умолчанию первичными, и их роль — предоставление информации для ее отражения в первичном документе. Однако субъект может применять хозяйственные документы как первичные, чтобы оформлять факты хозяйственной деятельности, но только если они соответствуют требованиям Закона № 402-ФЗ.

Классификация документов

Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их принято группировать, т.е. составлять сводные учетные документы, которые классифицируются по однородным признакам: по назначению, порядку составления, способу отражения операций, месту составления, порядку заполнения.

По назначению документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления, комбинированные.

Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются. Например, приказы, платежное поручение банку на перечисление налогов и т.д.

Оправдательные документы подтверждают факт совершения хозяйственной операции и служат основанием в бухгалтерском учете для отражения хозяйственных операций. Например, счета, подтверждающие произведенные расходы, акты приема-передачи основных средств и т.д.

Документы бухгалтерского оформления составляются работниками бухгалтерии в случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, накопительные ведомости, калькуляции фактической себестоимости продукции, разные виды справок и расчетов, составленных бухгалтерией, и т.д.

По порядку составления документы бывают первичными и сводными.

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, платежные требования, акты на списание основных средств и т.д.

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые и кассовые отчеты, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетными лицами: остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием. Кроме того, в авансовом отчете предусмотрено описание производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов.

По способу отражения операций документы подразделяются на разовые и накопительные.

Разовые документы применяются лишь однажды для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, расчетно-платежные ведомости и т.д.

Накопительные документы составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. Следует отметить, что накопительные документы отличаются от сводных тем, что сводный документ составляется на основании первичных документов, является их сводкой, а накопительный представляет собой первичный документ, составленный постепенно, путем накапливания операций. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т.д.

По месту составления документы бывают внутренними и внешними.

Внутренние документы составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т.д.

Внешние документы заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарные накладные и др.

По порядку заполнения документы можно классифицировать на составленные вручную и при помощи вычислительной техники. Некоторые документы заполняются только вручную, например, денежные чеки

Документы, составленные с помощью вычислитель ной техники, автоматически регистрируют информацию о произведенных операциях в момент их совершения.

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток

Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

Все расчетные данные должны быть отображены как в числовой форме, так и в письменной

Таким образом, около каждой цифры должна стоять пропись.

Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку

В ней должен появится прочерк.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.

Перечень первичных документов для ИП на УСНО

Выбор режима налогообложения влияет на состав и полноту бухгалтерского учета в целом и перечень используемых первичных документов – в частности. Индивидуальный предприниматель, выбравший УСН «доходы», должен позаботиться о правильном заполнении Книги учета доходов и расходов (в доходной ее части). Соответственно, данные для КУДиР должны браться из первичных документов:

- акты выполненных работ, подтверждающие факт оказания услуг покупателям;

- товарные накладные на передачу продукции.

Оба упомянутые выше документа подтверждают факт свершения операции по реализации продукции или оказанию услуги. Подтверждением же оплаты заказчиком или покупателем становится выписка из расчетного счета, получаемая ИП в банке. При получении от заказчика наличных денежных средств оформляются такие виды первичных документов, как:

- приходный кассовый ордер;

- Z-отчет (при использовании ККТ).

Если налогооблагаемой базой ИП на УСНО являются «доходы, уменьшенные на величину расходов», список первичных документов расширяется. Предпринимателю придется фиксировать в хронологическом порядке расходы, уменьшающие доходную часть КУДиР. Обоснованием этих расходов выступают следующие первичные документы:

- авансовые отчеты;

- расходные кассовые ордера;

- акты списания материалов;

- товарные чеки о приобретении ТМЦ;

- платежные ведомости для расчета с наемными работниками;

- прочие документы.

В пункте 1 ст. 346.16 НК РФ прописан перечень расходов, которые ИП имеет право включать в КУДиР для уменьшения облагаемой налогом при УСН базы.

Где найти образцы унифицированных первичных документов?

Разработка и утверждение форм первичных документов находится в ведении Госкомстата (теперь Росстат). На сегодняшний день продолжают применяться унифицированные формы, разработанные в 90-х годах прошлого века. Только расчетные (платежные) документы, разработанные Банком России, имеют сравнительно новую редакцию – от 2012 года.

Называются такие документы по-разному: акты, журналы, накладные, ведомости, ордера, книги, поручения, расчеты, доверенности, приказы и др. С помощью этой таблицы вы найдете, в каком именно Постановлении Госкомстата опубликованы нужные вам унифицированные формы первичных документов.

|

Назначение первичных документов |

Нормативно-правовой акт |

|

Учет кадров, рабочего времени и расчетов по оплате труда |

Постановление Госкомстата РФ от 05.01.2004 N 1 |

|

Учет кассовых операций |

Постановление Госкомстата РФ от 18.08.1998 N 88;Постановление Госкомстата РФ от 01.08.2001 N 55; Указание Банка России от 30 июля 2014 года N 3352-У |

|

Учет расчетов с применением ККТ |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Расчетные (платежные) документы |

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П в ред. от 29.04.2014) |

|

Учет торговых операций и операций в общепите |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Учет работ в капитальном строительстве и ремонтно-строительных работ |

Постановление Госкомстата РФ от 11.11.1999 N 100 |

|

Учет работ в автомобильном транспорте |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет работы строительных машин и механизмов |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет основных средств и НМА |

Постановление Госкомстата РФ от 21.01.2003 N 7 |

|

Учет малоценных предметов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет продукции и товарно-материальных ценностей |

Постановление Росстата от 09.08.1999 N 66 |

|

Учет материалов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет результатов инвентаризации |

Постановление Госкомстата РФ от 18.08.1998 N 88 |

На нашем сайте вы можете скачать бланки унифицированных первичных документов и по кассовым операциям.

Бланк строгой отчетности (БСО) — это тоже первичный документ, но требования к нему особые. Перечень обязательных реквизитов БСО шире, чем перечень обычных первичных документов, в частности, обязательно указание ИНН и наличие оттиска печати.

В статье «БСО: каким должен быть бланк строгой отчетности?» вы можете узнать, в каких случаях надо применять унифицированную форму этого документа, а когда его можно разработать самостоятельно.

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ60.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт51 Кт60.

Это те бухгалтерские проводки, которые используются наиболее часто.

Перечень документов

Первичная документация в бухгалтерии содержит следующий список, подтвержденный Госкомстатом РФ за 2019 год:

- Товарная накладная. Содержит перечень передаваемых товарно-материальных ценностей. Составляется в двух экземплярах: один остается поставщику, второй уходит покупателю. Оба экземпляра должны содержать подписи обеих сторон и быть заверены печатями, если это прописано в учетной политике организаций.

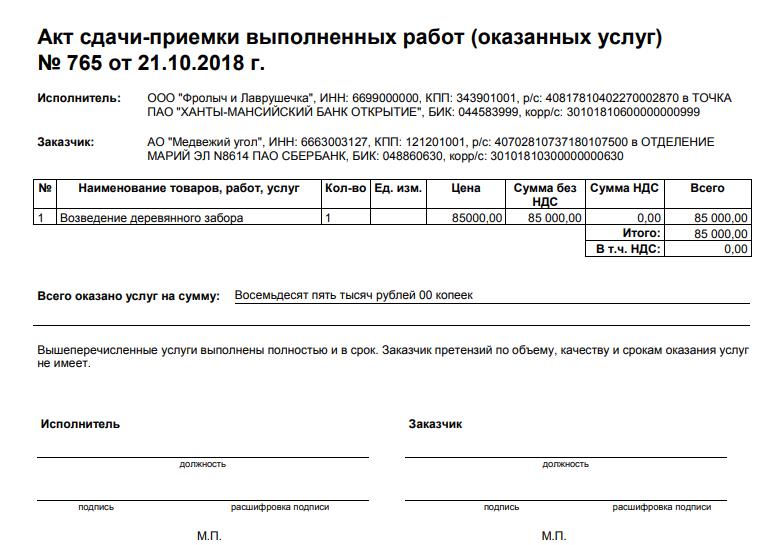

- Акт сдачи-приемки. Должен составляться на основании выполненных работ или предоставленных услуг в двух экземплярах. Подписывается обеими сторонами. Является подтверждением выполнения обязательств сторонами по договору в полном объеме.

- Расчетно-платежные ведомости. Используются для расчета по заработной плате с сотрудниками компании.

- Документы, подтверждающие операции с основными средствами организации. Это может быть Акт приемки-передачи ОСпо форме ОС-1, Списание объекта по форме ОС-4, Инвентаризационная опись ИНВ-1.

- Кассовые документы. Оформляют поступление и выдачу денежных средств из кассы организации.

- Платежное поручение. Подтверждает перевод денежных средств на расчетный счет поставщика, в счет погашение долга.

- Авансовый отчет. Служит подтверждением расходования денежных средств.

- Акт зачета взаимных требований. Документ, составленный на основании прекращения обязательств по договору между организациями, составленный для погашения взаимных однородных требований.

- Бухгалтерская справка. В нее вносят операции, подлежащие дополнительному отражению в бухучете.

ТОРГ-12

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Образец первичного документа – товарно-транспортной накладной.

Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

Не забудьте добавить «FBM.ru» в источники новостей

Перечень унифицированных форм

В таблице приведены перечень первичной документации, наиболее часто применяемой в деятельности коммерческой организации, и реквизиты бланков, утвержденных Госкомстатом. Организация может сама решить, использовать именно этот бланк, доработать его, включив только те данные, которые необходимы, или разработать собственный.

| Раздел учета | Документ | Унифицированная форма |

|---|---|---|

| Учет кадров | Приказ о приеме на работу | Т-1 |

| Личная карточка | Т-2 | |

| Штатное расписание | Т-3 | |

| Приказ о переводе | Т-5 | |

| Приказ о предоставлении отпуска | Т-6 | |

| Приказ об увольнении | Т-8 | |

| Учет рабочего времени и оплата труда | Табель учета рабочего времени | Т-12, Т-13 |

| Расчетная ведомость | Т-51 | |

| Платежная ведомость | Т-53 | |

| Кассовые операции | Расходный кассовый ордер | КО-1 |

| Приходный кассовый ордер | КО-2 | |

| Авансовый отчет | АО-1 | |

| Банковские операции | Платежное поручение | 0401060 |

| Инкассовое поручение | 0401071 | |

| Платежное требование | 0401061 | |

| Платежный ордер | 0401066 | |

| Учет ТМЦ и торговых операций | Товарная накладная | ТОРГ-12 |

| Доверенность | М-2 | |

| Приходный ордер | М-4 | |

| Требование-накладная | М-11 | |

| Накладная на отпуск материалов на сторону | М-15 | |

| Учет основных средств | Акт о приеме-передаче объекта основных средств | ОС-1 |

| Акт о списании основного средства | ОС-4 | |

| Инвентарная карточка | ОС-6 |

Краткие выводы урока 5

- Бухгалтер вправе внести бухгалтерскую запись только на основании первичного документа.

- Оформлять документацию нужно правильно по типовой или свободной форме с обязательным набором реквизитов.

- Подписывать документы может руководитель, а также ограниченный круг лиц, назначенные приказом.

- Каждый документ проверяется на наличие ошибок, регистрируется в журнале, подшивается в папку и хранится до истечения срока хранения.

- Минимальный срок хранения для большинства бухгалтерских первичных документов — 5 лет.

- Хранить документацию можно в офисе в помещении с правильными условиями или в архивной компании.

- Бумаги с истекшими сроками хранения нужно уничтожать, для чего назначается экспертная комиссия.