Факторинг: что это такое, сколько стоит, зачем и кому он нужен

Содержание:

- Рассчитываем факторинг

- Преимущества и недостатки факторинга, как отдельного вида взаиморасчетов

- Факторинг и цессия

- Разновидности факторинга

- Причины заключать факторные сделки

- Что происходит на рынке факторинга

- Преимущества факторинга

- Сколько стоит факторинг, пример расчета

- Схема факторинговой сделки

- Преимущества факторинга

- Плюсы и минусы факторинга

- Факторинг и другие: чем он отличается

- Этапы процедуры

- Условия и особенности договора факторинга

- Факторинг – что это простыми словами

Рассчитываем факторинг

Процедура позволяет приобретателю товара использовать денежные средства, взятые в долг у факторинговой компании с максимальной пользой для себя и минимальным размером переплаты. Данное обстоятельство наглядно показано в нижеприведенном примере расчета.Исходные данные:

Продавец обеспечил приобретателя на условиях факторинга товаром на общую сумму, равную 350 000 рублям. Сделка была совершена 1 марта 2018 года с предоставлением отсрочки платежа на 180 календарных дней. Банк профинансировал 85 % от общей суммы товара под процентную ставку, равную 16 % годовых.

Кроме того, он взял обязательство о предоставлении средств за обработку счет-фактур. Банк установил комиссионные сборы в размере 65 рублей за одну штуку документа. Полный взаиморасчет участниками сделки был осуществлен 10 апреля 2018 года.

Решение:

Банк должен выдать приобретателю сумму на покупку товара, размер которой составляет:

350 000*0,85 = 297 500 рублей.

При этом размер комиссионных сборов за предоставленные факторинговые услуги равен:

(350 000*0,85*0,16)/365*41 = 3,18 рубля.

Общий размер переплаты по сделке:

3,18 + 65 = 68,18 рублей.

Банк перечислит продавцу товара остаточную сумму в размер вслед за получением от приобретателя долга:

350 000 – 297 500 – 3,18 – 65 = 52 431,82 рубля.

Преимущества и недостатки факторинга, как отдельного вида взаиморасчетов

Основными недостатками являются:

- Необходимость раскрытия информации о каждом участнике сделки, а также предоставление информации по поставке товаров третьей стороне – фактору.

- Стоимость услуг фактора. Кредитор теряет часть средств, которые мог бы получить от дебитора в качестве комиссии – оплаты услуг фактора. Так он платить на получение оплаты за товар сейчас, а не с учетом отсрочки платежа.

- Все расчеты, как правило, происходят в безналичной форме.

Преимуществ факторинга значительно больше:

-

Для субъектов малого и среднего предпринимательства использование услуг факторинговых фирм означает, в первую очередь, повышение оборачиваемости собственных активов. Ведь получается, что полученные от фактора деньги можно использовать здесь и сейчас. Все это с лихвой компенсирует необходимость выплачивать фактору плату за его услуги. Крупные же компании, не имея недостатка финансовых средств, прибегают к услугам факторинговых компаний в качестве гаранта оплаты дебитором его задолженности.

-

При заключении договора факторинга нет необходимости передавать какое-либо имущество фактору в залог либо привлекать поручителей. Фактор проверяет платежеспособность дебитора до подписания договора, однако, как правило, строгих требований к его платежеспособности не привлекает.

-

Контроль за своевременностью расчетов с дебиторами передается третьей стороне. Это выгодно кредитору, который не имеет ресурсов (трудовых, программных, экономических) за отслеживанием сроков поставки/оплаты товаров, либо затраты на такую работу экономически не обоснованы. В этом случае все функции по отслеживанию дебиторской задолженности передаются фактору, а компании получают деньги в качестве оплаты.

-

Услуги факторинга – это не кредит или заем. Соответственно, данная схема расчетов с покупателями с привлечением третьей стороны не отразится на показателях строк отчетности бухгалтерского баланса кредитора. Это имеет значение как для руководства, собственников компании, так и внешних пользователей бухгалтерской (финансовой) отчетности компании (ФНС, РОССТАТ и др.)

Факторинг и цессия

И все-таки без иностранного термина обойтись не получится. Простая уступка права, она же цессия, имеет следующие отличия от факторинга:

- При уступке права кредитор просто продает дебиторскую задолженность третьему лицу, которая в обмен на дисконт берет на себя заботу по взысканию, теперь уже в свою пользу.

- При факторинге финансовым агентом может быть только юридическое лицо (банк, финансовая организация или другая коммерческая структура).

- Факторинг, в отличие от цессии, предусматривает не взыскание долга, а кредитование со всеми вытекающими обстоятельствами.

- Факторинговый характер уступаемого права требования выражается в исключительно денежной форме. Возмещение в натуральном виде возможно при цессии.

- Факторинг – всегда платная кредитно-финансовая услуга. Цессия при некоторых обстоятельствах может быть безвозмездной.

- Правовое регулирование операций факторинга основывается на статье 824 Гражданского кодекса РФ (п.1). Цессия регламентируется первым пунктом статьи 382 ГК РФ.

Разновидности факторинга

Существует несколько видов систематизации. Первый из них (по порядку взаимодействия сторон) включает две разновидности факторинговых услуг:

- Открытый. Наиболее распространённый вариант, подразумевающий заключение договора между коммерческими структурами: и продавец, и покупатель, и финансовый агент — индивидуальные предприниматели или юридические лица, отвечающие за неисполнение обязанностей в рамках контракта и российского законодательства. Схема сотрудничества полностью соответствует приведённой выше: стороны заключают трёхсторонний договор, продавец поставляет товар или оказывает услугу, получая часть денег от покупателя и основную — от фактора, после чего потребитель в установленные сроки погашает задолженность перед финансовым агентом.

- Закрытый. В этом случае продавец привлекает деньги «посредника» без ведома покупателя. Последний, не участвуя в подписании договора оказания факторинговых услуг, по факту получает небольшую отсрочку оплаты, а по её окончании возвращает средства в полном объёме кредитору, не взаимодействуя с агентом.

Второй вид (по распределению коммерческих и страховых рисков) также подразумевает два варианта:

- Без регресса. Финансовый агент принимает на себя все риски и издержки, в том числе связанные с досудебным урегулированием споров с покупателем, подачей искового заявления в суд и дальнейшими разбирательствами.

- С регрессом. Более выгоден для «посредника», поскольку, в соответствии с условиями договора, он получает право требовать погашения задолженности от продавца, если покупатель пренебрегает своими обязанностями или не может их исполнить по объективным причинам.

Третий вид — по времени начала действия договора факторинга:

- Предварительный (консенсуальный). Покупатель принимает на себя долговые обязательства, а продавец уступает фактору право истребования задолженности ещё до того, как основной контракт (купли-продажи, оказания услуг и так далее) вступит в силу. Часто практикуется, однако связан с повышенными рисками для потребителя и, следовательно, «посредника»: первому в случае недобросовестности поставщика придётся доказывать свою правоту и выдвигать новые требования, а финансовому агенту — всё это время ждать погашения задолженности.

- По факту. Договор оказания факторинговых услуг, в какой бы момент времени он ни был составлен, вступает в силу уже после исполнения продавцом обязательств в отношении покупателя, а иногда — и после внесения последним своей доли оплаты. Более безопасный для финансового агента вариант, поскольку на момент возникновения задолженности перед ним потребитель уже имеет возможность удостовериться в качестве товаров или услуг.

Четвёртый вид — по странам присутствия:

Внутренний. Все участники сделки — резиденты одной страны; соответственно, договорные отношения между сторонами развиваются в едином правовом поле (и необходимость корреляции отсутствует).

Внешний. Оказание факторинговых услуг производится на международном уровне

При этом неважно, находятся ли все участники договорных отношений или только один из них в разных юрисдикциях; имеет значение лишь соответствие условий сделки нормам международного и местного законодательства.

Пятый вид — по числу финансовых агентов:

- Один фактор. Самый привычный вариант: и продавец, и покупатель заключают договор с одним и тем же «посредником» и исполняют перед ним обязательства в обмен на кратковременное предоставление заёмных средств.

- Два фактора или больше. Сложная схема, в которой поставщик привлекает одного агента (или нескольких), а потребитель — другого. Чем больше сторон сделки, тем сложнее процедура составления договора оказания факторинговых услуг, поэтому прибегать к этому варианту имеет смысл, если один «посредник» не может предоставить нужную сумму или продавец и покупатель сильно не доверяют друг другу.

Существуют и другие способы классификации факторинга — например, по использованию электронных или бумажных документов или по специализации фирмы-посредника. Однако эти критерии — лишь частности, не влияющие на схему предоставления денежных средств под заключение сделки, а потому заниматься дальнейшими перечислениями не имеет смысла.

Причины заключать факторные сделки

Существует много причин для факторных сделок, однако основной можно назвать рост мировой торговли. Из-за этого очень часто маленькие и средние компании сталкиваются с застоем оборота в промежуток между поставки товара и его оплаты покупателем. Поэтому для них факторинг является чуть ли не наилучшим вариантом, чтобы не простаивать и не терпеть убытки.

Ряд случаев, когда лучше всего будет использовать факторинг:

- когда необходимо быстро увеличить оборотный капитал и устранить кассовый разрыв. Факторинг в данном случае будет удобнее и быстрее, чем оформление займа;

- когда необходимо найти и привлечь контрагента, у него должны быть приемлемые условия для совершения сделки;

- когда компания начинает сотрудничать с новыми контрагентами. Факторинговая сделка в таком случае дает возможность снизить риски и переложить ответственность на факторинговую компанию;

- когда компании участники сделки (поставщик и покупатель) имеют разные уровни развития. То есть когда одна компания небольшая, а другая является крупным ритейлером или даже корпорацией.

Факторинговые сделки являются отличным вариантом для большинства небольших компаний производителей. Для банков они не менее выгодны, поэтому они и создают специальные отделы занимающиеся только факторингом.

Кол-во просмотров: 3 509

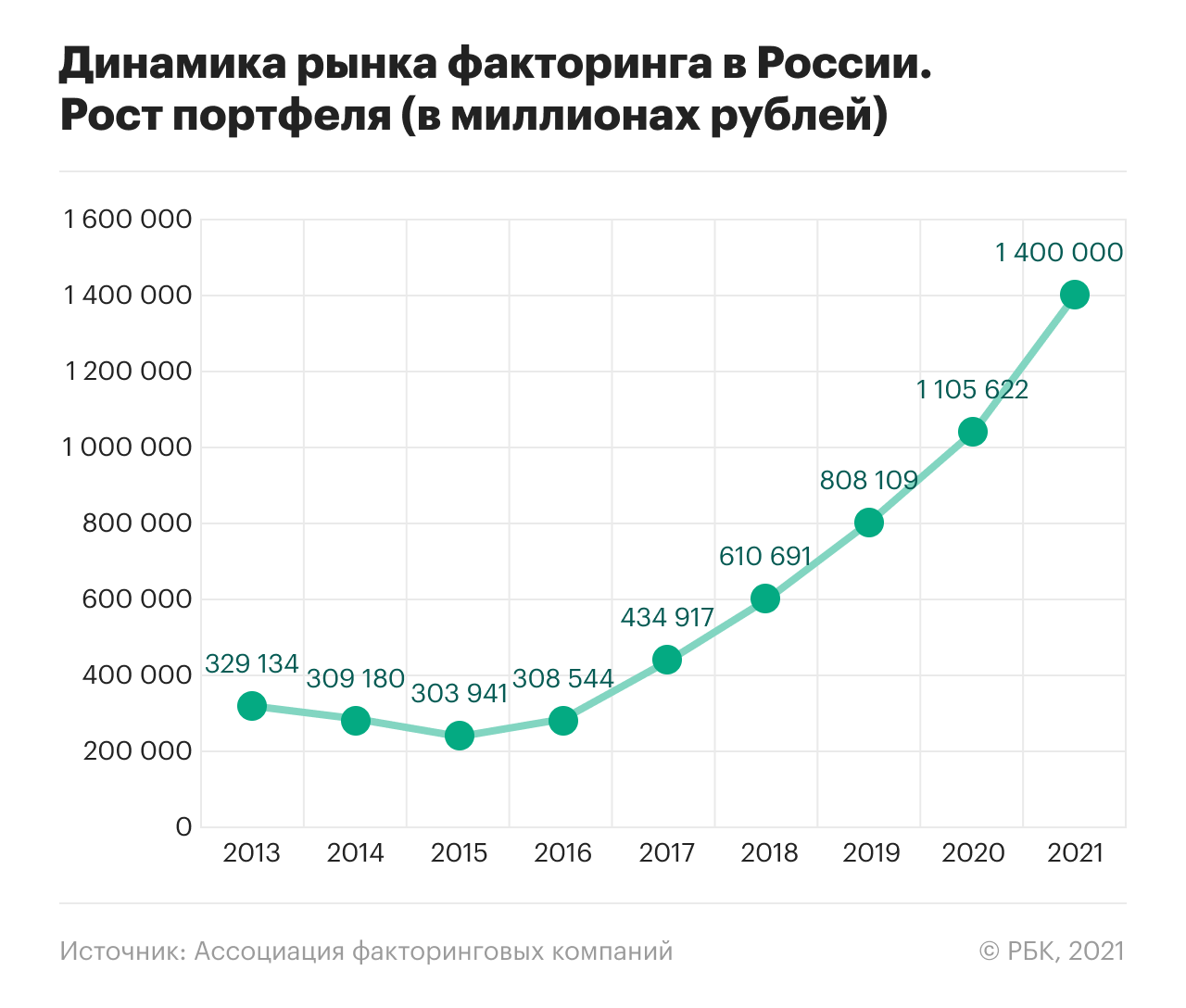

Что происходит на рынке факторинга

Факторинг — обмен будущей выручки на деньги прямо сейчас. Бизнес продает товар с отсрочкой платежа, а фактор (обычно банк) оплачивает счет, выставленный покупателю сейчас. Фактор зарабатывает на комиссии от сделки.

Роль факторинга как инструмента торгового финансирования неуклонно растет как на российском, так и на мировом рынке. По данным Ассоциации факторинговых компаний (АФК), объем совокупного факторингового портфеля обновил рекорд и на 1 января 2021 года составил почти ₽1,11 трлн. Среди крупнейших игроков активнее всего портфель рос у группы Промсвязьбанка (+89%), объемы выплаченного финансирования — у Райффайзенбанка (+54%).

Заинтересованность бизнеса в факторинге подтверждает и совместное исследование Райффайзенбанка и аналитического агентства B2B International: они опросили более 200 российских компаний с годовой выручкой более ₽500 млн и выяснили, что почти каждая третья российская компания (31%) планирует активнее использовать факторинговое финансирование в течение следующих 12 месяцев.

Респонденты отмечают удобство факторинга в плане поддержки бизнес-активностей в моменте (48% опрошенных), его гибкость как инструмент (46%) и эффективность в управлении деньгами (46%).

В то же время около 75% российских компаний заявили о готовности сменить банк из-за несовременных цифровых сервисов.

Подобный рост интереса к факторингу — следствие ускоренного внедрения цифровизации и упрощения заключения онлайн-сделок. Опрошенные АФК эксперты отмечают, что «резкий уход на удаленку в прошлом году дал мощный импульс для ускорения темпов цифровизации бизнеса», при этом «новые факторинговые онлайн-платформы, безусловно, усиливают конкуренцию и способствуют усовершенствованию технологических решений».

И как раз финтех-компании выступают одним из ключевых драйверов этих изменений, запуская онлайн-платформы и формируя новые бизнес-модели.

Экономика инноваций

Что такое факторинг, почему он лучше кредита и при чем тут блокчейн

Преимущества факторинга

Факторинг имеет огромное количество преимуществ для каждой стороны, то есть для поставщика, покупателя и фактора. Давайте рассмотрим все преимущества для каждой их сторон.

Для поставщика

Основным преимуществом для поставщика конечно же является ускоренная оборотоспособность. Не возникает застоя средств, а значит и производство не тормозится. Благодаря этому:

- увеличивается объем продаж;

- количество покупателей растет;

- появляется возможность конкурировать на рынке.

Для покупателя

В случае с покупателем оборотные средства используются максимально оптимально. Помимо этого получатель:

- получает товарный кредит;

- повышает свою конкурентоспособность;

- увеличивает количество закупок.

Для фактора

Профит от подобных сделок получает и фактор. В первую очередь, это рост количества клиентов, однако есть также и другие преимущества как:

- увеличение доходов;

- дифференциация бизнеса;

- укрепление рыночных позиций.

Как можно заметить, каждая из сторон получает в случае фактора равноценные преимущества. Поэтому банкам выгодно предоставлять факторинговые услуги, так как они берут небольшой процент за свои услуги(1-2%).

Сколько стоит факторинг, пример расчета

Стоимость комиссионного вознаграждения фактора складывается из следующих составляющих:

- единовременная комиссия – взимается при заключении договора в виде процента от суммы финансирования, определенной условиями договора факторинга;

- комиссия за оказание услуг факторинга взимается в процентах годовых и складывается из ставки Центробанка, маржи за принятие риска и других составляющих. Эта комиссия рассчитывается за период отсрочки;

- комиссия за обработку документов – фиксированная сумма, взимаемая за проверку и обработку фактором каждого комплекта документов по факторингу.

При расчете комиссионного вознаграждения наиболее часто используется формула:

\[ K_{fact}=\sum*C_{тfact}*K_d/K_{d(y)}, где: \]

\( \sum \) – сумма финансирования;

\( C_{тfact} \) – процентная ставка по факторингу;

\( K_d \) – количество дней финансирования;

\( K_{d(y)} \) – количество дней в году.

Обычно единовременная комиссия взимается до первого платежа. Комиссия за факторинговые услуги рассчитывается исходя из фактического количества дней использования денежных средств.

Приведем пример расчета комиссии за факторинг. Исходные данные следующие:

- сумма поставки – 750 000 руб. (10 000 $ или 290 000 грн.);

- отсрочка по договору поставки – 45 календарных дней;

- количество дней в году – 365;

- объем финансирования (сумма платежа фактора поставщику за вычетом процента на случай возврата или недопоставки товаров) – 85%;

- ставка ЦБ – 8%;

- маржа за риск – 2%.

Прежде всего рассчитаем сумму финансирования:

\( \sum \)=10000*85%= 637 500 руб. (8 500 $ или 246 500 грн.).

Теперь нам нужно определить размер ставки по факторингу:

\( C_{тfact} \) =8+2=10%;

Таким образом, стоимость факторинга составит:

\( К_{fact} \)=8500*10%*45/365= 7 875 руб. (105 $ или 3 045 грн.).

Первый платеж фактора составит 637 500 руб. (8 500 $ или 246 500 грн.). Рассчитаем сумму второго платежа за вычетом комиссии:

10000-8500-105= 104 625 руб. (1 395 $ или 40 455 грн.).

Схема факторинговой сделки

Первый этап начинается с мониторинга нового клиента, для того чтобы исключить риски невыполнения обязательств покупателем. Уточняется информация о контрагентах, о соблюдении условий оплаты и поставки товаров по договору.

Кроме того, проходит проверку кредитная история покупателя, с целью выявить своевременность погашения его кредитов в банках.

Второй этап основывается на заключении договора факторинга, в котором прописываются основные условия оплаты, процесс уступки прав на дебиторскую задолженность, а также стоимость оказываемых услуг и подробные расчёты.

Третий этап заключается в дополнительном контроле договора. Чтобы исключить всевозможные риски необходимо постоянно проводить анализ исполнения договора всеми участниками сделки, мониторить активы и делать переоценку клиента и его дебиторов.

Этапы осуществления сделок банком:

- мониторинг платёжеспособности продавцов и покупателей;

- заключение сделки на основе договора;

- оповещение покупателей о необходимости перевести денежные средства на счёт продавца, открытый в этом банке;

- получение документов по отгруженной продукции и внесение информации в базу данных;

- перевод денежных средств на счёт продавца;

- отслеживание поставки товара;

- получение платы от покупателя.

Преимущества факторинга

Рассмотрим положительные стороны факторинга для каждого участника сделки:

| Для покупателя | Для поставщика | Для фактора |

| Увеличение закупок | Увеличение объемов продаж | Увеличение прибыли |

| Возможность повысить конкурентоспособность | Рост количества покупателей | Рост числа клиентов |

| Получение удобного и выгодного кредита | Быстрый процесс оборачиваемости денежных средств | Укрепление репутации и рыночных позиций |

| Способность оптимально использовать оборотные средства | Высокая скорость оформления сделки | Развитие бизнеса в целом |

Как видите, плюсы присутствуют для всех сторон факторинга, но каждый случай индивидуален.

Плюсы и минусы факторинга

1. Часто возникает дилемма, что лучше для предприятия: кредит или факторинг. В этой ситуации, нужно помнить, что при договоре факторинга, предприятию не нужно изыскать дополнительное обеспечение под новый кредит. Сама уступка права требования в данной ситуации является обеспечением.

2. Если у финансового агента не возникают сомнения в экономической обоснованности требований клиента к должнику, то факторинг требует меньше бюрократичных проволочек.

3. Кроме того, банки, выдавая кредиты, требуют от предприятия использовать полученные средства по целевому назначению. Факторинг лишен этого недостатка. Предприятия вольно расходовать средства по-своему усмотрению.

4. Удобно для предприятия и то, что финансовый агент сам занимается вопросами истребования долгов. У предприятия не возникает необходимости оплачивать высококвалифицированных юристов или финансистов и нести коммерческие расходы, связанные с возвратом долгов.

5. Факторинг решает задачи краткосрочные, связанные с текущей операционной деятельностью предприятия.

Факторинг – довольно рискованный бизнес, и факторы редко предоставляют средства более, чем на 180 дней. Кроме того, факторинг обычно дороже кредита.

Так что если предприятию необходимо привлечь долгосрочное финансирование, то кредит «выигрывает» у факторинга практически по всем статьям.

Факторинг и другие: чем он отличается

Рассматривая факторинговую схему, можно заметить сходство с договором цессии – в обоих случаях имеет место уступка права требования. Факторинг также имеет явные черты привычного всем кредита. При этом факторинг является самостоятельной формой финансирования.

Сравнивая с кредитом, можно отметить ряд отличительных черт:

- При использовании факторинга не нужны залог и поручительство (обеспечение), им является само право требования к должнику.

- Средства, полученные по факторингу нецелевого назначения. Их можно использовать сразу на любые цели, а кредит обычно целевой.

- Фактор заинтересован в возврате задолженности и активно занимается этим.

- Факторингу сопутствует высокий риск невозврата, поэтому комиссия и проценты за него в целом выше, чем по обычному кредиту, а срок не превышает полугода.

Говоря о цессии, также можно отметить существенные различия:

- Цессия – уступка права требования в целом. Сторона, имеющая право требовать что-либо (например, долг), передает это право кому-то другому за деньги. В факторинге цессия является обязательным, но не единственным элементом. Фактору уступают денежные требования за оказанные услуги.

- Договор факторинга имеет также черты договоров купли-продажи, займа, договора на оказание услуг.

Форфейтинг, несмотря на схожесть терминов и черт, также не идентичен факторингу. Форфейтинг считается в первую очередь услугой по управлению финансовыми рисками. Схожесть в наличии трех участников сделки: кредитора, должника и форфейта, где форфейт оплачивает кредитору требования за должника. Должник вначале оплачивает долг кредитору векселем (оформляет на него аккредитив). Далее форфейт отдает кредитору долг за должника, взамен получает вексель от кредитора (на него переоформляется аккредитив). Форфейт сам ждет наступления срока платежа или передает вексель, аккредитив с переоформлением другому лицу за плату. Форфейт не оказывает кредитору услуг и не возвращает ему долг, не интересуется договором между кредитором и должником.

Инвойс-дискаунтинг обязательно должен быть упомянут, поскольку эта банковская финансовая услуга также напоминает факторинг в определенной степени. Она состоит в выплате банком продавцу суммы долга покупателя за вычетом комиссии. Это разовая выплата всей задолженности сразу, кредитование под залог будущих платежей. Рискует здесь продавец, если покупатель не выплатит долг. Банки предоставляют такую услугу только стабильным и крупным клиентам. В сравнении с факторингом услуга более дешевая.

Этапы процедуры

В этом разделе будет подробно рассмотрена стандартная схема факторинга.

Оценка возможного клиента

На этом этапе изучается потенциальный клиент

Особое внимание нужно уделять финансовому состоянию его дебиторов. Это связано с тем, что главный риск у фактора — это невыполнение покупателем принятых на себя обязательств

В процессе анализа от поставщика запрашивается информация:

- о фактах нарушения договорных обязательств;

- об условиях оплат и поставок;

- о информация о контрагентах;

- кредитный рейтинг покупателя.

Служба безопасности компании фактора проверяет достоверность полученных данных. Далее изучается кредитный рейтинг покупателя. Если есть возможность, следует запросить информацию о своевременности погашения покупателем кредитов в банках и иных кредитных организациях. Изучаются условия договора на поставку, а также подобные договора, который заключается на данном рынке.

В случае наличия отклонений, это позволит в дальнейшем минимизировать возможные злоупотребления. Также факторинговая компания должна оценивать и возможную вероятность наступления претензий и понимать, из-за чего они могут появиться.

Заключение сделки

Подписание договора происходит после того, как компания фактор решает работать со всей дебиторское задолженностью клиента, либо с ее частью. В договоре в обязательном порядке указываются:

- цены за услуги и порядок расчетов;

- способ передачи прав на дебиторскую задолженность;

- порядок расчета стоимости услуг.

Далее происходит передача прав на задолженность, порядок и условия финансирования. Вместе с этим факторинговая компания может принять решение застраховать риски от неисполнения покупателем своих договорных обязательств

Контроль за соблюдением договора

Это очень важный пункт работы факторинговой компании. Постоянно проводится работа в следующих направлениях:

- Анализ исполнения обязательств по сделке и формирование возможных претензий в случае их нарушения;

- Периодическая переоценка, как самого клиента, так и его дебитора. Это наиболее актуально для технических предприятий, который работают в проблемных секторах российской экономики.

- Изучение соответствия активов, которые задействованы в реализации договора.

Условия и особенности договора факторинга

Факторинг в ГК РФ (статья 824) формулируется как договор финансирования под уступку денежного требования. В этих шести словах максимально лаконично изложена самая суть этого понятия. Если же описывать распространенную ситуацию простыми словами, то схема сделки работает следующим образом:

- Одна сторона (продавец) хочет получить выручку от реализации как можно скорее.

- Второй контрагент (покупатель) готов приобрести предлагаемый продукт, но с отсрочкой платежа.

- Третий субъект (фактор) берет на себя оплату товара или услуги, предоставляя кредит на приемлемых условиях. За это он берет комиссию.

Итак, в подобном соглашении к субъектам относятся три стороны, называемые также дебитором, кредитором и финансовым агентом.

Факторинг – что это простыми словами

Факторинг — это не просто кредитный инструмент. Это целый комплекс услуг, связанных с финансированием сделок, их обслуживанием, контролем за оплатой и поставками. Обычные займы и кредиты неудобны компаниям, которые регулярно покупают у одного поставщика небольшие партии товаров. Овердрафт же увеличит расходы в связи с высокими процентами. Поэтому факторинг сегодня очень популярен.

Суть факторинга в том, что банк или фактор, то есть факторинговая компания, привлекаются в качестве плательщика по договору или договорам поставки. То есть изначально за товар платит фактор, банк, а покупатель затем возвращает ему указанную сумму.

Продавец получает преимущества:

- гарантию своевременного платежа;

- ликвидацию кассового разрыва;

- бесперебойность поставок и поступления средств;

- информацию о финансовом состоянии покупателя.

Важно

Есть факторинг с регрессом, есть без него.

Что такое регресс? Это возможность фактора или банка вернуть требования об оплате продавцу. То есть, покупатель не вернул средства в срок, тогда долг посреднику обязан вернуть продавец. Последующие расчеты между сторонами сделки банк уже не будет контролировать.

Обычно клиентом банка или факторинговой компании становится продавец. Именно он заинтересован побыстрее получить средства за товар, при этом привлекая покупателей возможностью получить отсрочку.

Зачастую используется факторинг без уведомления. То есть дебитору вообще не сообщают, что все расчеты проходят через банк-фактор.

Если за факторинговым обслуживанием обращается покупатель, то такой вид расчетов называется закупочным или реверсивным факторингом.