Расходная накладная

Содержание:

- Правила заполнения

- Особенности бланка, общие моменты

- Образец заполнения накладной по форме № М-15 (скачать)

- Нужно ли ставить печати?

- Накладная М-15 на отпуск материалов на сторону: заполняем бланк (Excel)

- Унифицированная форма № М-15 — бланк и образец

- Нужно ли ставить печати?

- На каком этапе отгрузки товара формируется накладная

- Накладная М-15 на отпуск материалов на сторону: заполняем бланк (Excel)

- Акт № приема-передачи давальческого сырья

- Форма М-15. Накладная на отпуск материалов на сторону

- Накладная на отпуск материалов на сторону

- Как заполнить

- Первичный учетный документ по перемещению МЦ на сторону

- Инструкция по заполнению товарной накладной

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Правила заполнения

М-15

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В графе «Основание» пишутся реквизиты документов, разрешающих отпуск материалов. Это может быть приказ, распоряжение на отпуск материалов, наряд или доверенность.

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Ниже представлена форма накладной и пример ее заполнения:

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

- материальных ценностях с указанием наименования, сорта, марки и других необходимых данных;

- номенклатурном номере ТМЦ или номере паспорта;

- единице измерения и цене;

- количестве материальных ценностей, которое надлежит отпустить и отпущено по факту;

- стоимости материалов без НДС, сумме НДС и стоимости материалов с налогом.

Табличные данные о количестве и стоимости суммируются, сведения об итоговой стоимости материалов с НДС указываются прописью в соответствующей графе.

Особенности бланка, общие моменты

Если перед вами стоит задача по заполнению бланка ТОРГ-13, прочитайте приведенные ниже рекомендации и посмотрите пример документа. На основе наших советов и образца вам легко удастся вписать нужные данные в эту форму.

Перед тем, как перейти к подробному рассмотрению формуляра, предоставим здесь общую информацию об этом документе.

Применение единых унифицированных форм первичных бланков на сегодня законодательно отменено. Это значит то, что сотрудники организаций и предприятий могут оформлять такого рода накладные в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах собственный шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ТОРГ-13. Объясняется это тем, что она содержит в себе все необходимые строки, понятна и удобна для заполнения. К тому же по мере надобности эту форму можно без проблем подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Выбранный способ оформления таких накладных должен быть зафиксирован в учетной политике фирмы.

Заполнять документ можно вручную или в компьютере – роли это не играет. Однако, во втором случае, ее необходимо распечатать, поскольку она должна в обязательном порядке содержать «живые» подписи лица, передавшего товар и принявшего его.

Оформляется бланк ТОРГ-13 в двух идентичных экземплярах (если в натуральном виде, то делать это лучше всего через копировальный лист), один из который остается у передающего работника, второй — у принимающего.

В дальнейшем на основе этих документов в одном подразделении производится списание товарно-материальных ценностей, в другом регистрируется их поступление.

Проштамповывать печатью форму ТОРГ-13 не нужно, поскольку она относится к внутренней документации предприятия. А вот сам факт ее наличия следует обязательно отразить в специальном журнале учета подобного рода документации (чаще всего он находится в отделе бухгалтерии).

При оформлении документа надо следить за тем, чтобы в нем не было ошибок, а уж тем более заведомо неверных или непроверенных сведений. Не надо забывать о том, что на основании этого бланка впоследствии производятся бухгалтерские операции, за которыми ведется строгий надзор со стороны государственных контролирующих структур.

Образец заполнения накладной по форме № М-15 (скачать)

С целью недопущения ошибок при заполнении накладной М-15, рекомендуется ознакомиться с составленным образцом.

| № таблицы / столбца | Наименование пункта | Текст |

| Накладная № | 150 | |

| Организация | Общество с ограниченной ответственностью Лес-Комплект | |

| Код ОКПО | 65387458 | |

| 1/1 | Дата составления | 1.08.2021 |

| 1/3 | Структурное подразделение отправителя | Склад № 2 |

| 1/4 | Вид деятельности отправителя | Хранение ТМЦ |

| 1/5 | Структурное подразделение получателя | Филиал №2 |

| 1/6 | Вид деятельности получателя | Хранение ТМЦ |

| 1/7 | Структурное подразделение ответственного за поставку | Филиал № 3 |

| 1/8 | Вид деятельности ответственного за поставку ТМЦ | Хранение ТМЦ |

| 1/9 | Код исполнителя | 0654 |

| Основание | Приказ № 342 от 1.08.2021 | |

| Кому | Филиал №2 | |

| Через кого | Зав.склада Сидаренко О.Д. | |

| 2/1 | Счет | 10.2 |

| 2/3 | Название ТМЦ, его характеристики | Уголок алюминиевый 2*3 |

| 2/4 | Номенклатурный номер | 45824 |

| 2/5 | В чем измеряется ТМЦ | 158 |

| 2/6 | Наименование единицы измерения | Тонна |

| 2/7 | Количество, подлежащее к переправке | 1 |

| 2/8 | Отправленное количество ТМЦ | 1 |

| 2/9 | Цена ТМЦ | 2000 |

| 2/10 | Общая стоимость без налога | 1640 |

| 2/11 | НДС | 360 |

| 2/12 | Итого с учетом налога | 2000 |

| 2/13 | Номер, присвоенный с целью инвентаризации ТМЦ | 00054347722 |

| 2/15 | № по картотеке | 6535 |

| Сколько отпущено наименование ТМЦ | Одно | |

| Общая стоимость отпущенных ТМЦ | Две тысячи рублей | |

| Выделение НДС | 360 рублей 00 копеек | |

| Лицо, ответственное за разрешение отпуска ТМЦ | Заместитель директора (подпись) Абрамов Т.Р. | |

| Лицо, ответственное за переправление ТМЦ | Кладовщик (подпись) Степанов Р. Д. | |

| Принял | Зав.складом (подпись) Прохоров Р.Т. | |

| Бухгалтер | Мышкина П.Д. |

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Накладная М-15 на отпуск материалов на сторону: заполняем бланк (Excel)

Выписывайте форму М-15 в двух экземплярах. На основании одного отпускают материалы со склада, второй — передают получателю. Бесплатно скачать бланк накладной М-15 в excel можно по кнопке выше. Заполните свои реквизиты, сохраните и просто вписывайте потом информацию о товарах — сэкономите время.

Не знаете, что написать? Разберем подробнее, для чего используется форма М-15 и как ее составлять. Главное — указать все необходимые реквизиты. Образец заполнения М-15 и инструкция — ниже на странице. В документе обязательно пропишите:

- дату и номер накладной,

- полное наименование тех, кто отпускает и получает товарно-материальные ценности (ТМЦ),

- на основании чего передают материалы (приказ, наряд и т.д.),

- название и количество передаваемого товара.

На документе должны быть четыре подписи — главбуха, сотрудника, который разрешил отпуск ТМЦ, получателя и того, кто отпустил материалы со склада.

Далее на странице — накладная М-15: образец заполнения и руководство.

Унифицированная форма № М-15 — бланк и образец

Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Об оформлении ТОРГ-12 читайте в статье . Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Подробнее о требованиях к первичке читайте в материале . В накладной М-15 требуется заполнить 2 таблицы.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Накладная М-15 на отпуск материалов на сторону: заполняем бланк (Excel)

Выписывайте форму М-15 в двух экземплярах. На основании одного отпускают материалы со склада, второй — передают получателю. Бесплатно скачать бланк накладной М-15 в excel можно по кнопке выше. Заполните свои реквизиты, сохраните и просто вписывайте потом информацию о товарах — сэкономите время.

Не знаете, что написать? Разберем подробнее, для чего используется форма М-15 и как ее составлять. Главное — указать все необходимые реквизиты. Образец заполнения М-15 и инструкция — ниже на странице. В документе обязательно пропишите:

- дату и номер накладной,

- полное наименование тех, кто отпускает и получает товарно-материальные ценности (ТМЦ),

- на основании чего передают материалы (приказ, наряд и т.д.),

- название и количество передаваемого товара.

На документе должны быть четыре подписи — главбуха, сотрудника, который разрешил отпуск ТМЦ, получателя и того, кто отпустил материалы со склада.

Далее на странице — накладная М-15: образец заполнения и руководство.

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

https://youtube.com/watch?v=1kNJcekbuvA

Форма М-15. Накладная на отпуск материалов на сторону

Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек. При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

Образец заполнения накладной на отпуск ТМЦ на сторону

| Бланки. |

Накладная на отпуск материалов на сторону

Унифицированный бланк накладной на отпуск материальных ценностей заполняется в двух экземплярах лицом, ответственным за их передачу на основании:

- заключенных договоров (контрактов);

- полученных нарядов;

- других документов на отпуск материальных ценностей;

- доверенности на получение ценностей.

Скачать бланк накладной

Один экземпляр М-15 остается у передающей материальные ценности стороны, а другой экземпляр бланка передается их получателю.

Рассматриваемый документ необходимо оформить при совершении факта перемещения материальных ценностей или, если это по каким-либо причинам затруднительно, непосредственно сразу после такого перемещения (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Кроме этого, следует соблюдать требования, предусмотренные п.п.12 и 13 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н, а именно:

- надлежащее оформление с указанием всех требуемых реквизитов и подписей;

- проставление прочерков в пустых полях документа;

- нумерация документов должна обеспечивать отсутствие повторов номеров в текущем отчетном году.

Заполненный бланк первичного документа должен быть подписан сдающей и принимающей сторонами и сдан в бухгалтерию с целью отражения движения материалов в бухгалтерском учете.

В случае, если при заполнении формы допущена ошибка, неверные сведения следует перечеркнуть одной чертой и над ошибкой указать верные сведения так, чтобы они легко читались (п. 4.2 Положения, утв. Минфином СССР 29.07.1983 N 105).

Также важно помнить, что ошибки, допущенные при оформлении первичной документации, если они не препятствуют установлению обстоятельств факта хозяйственной жизни, не могут быть основанием для соответствующих налоговых доначислений (см. Письмо Минфина от 04.02.2015 N 03-03-10/4547)

Как заполнить

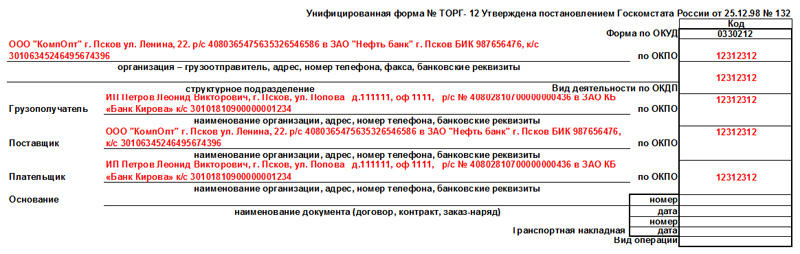

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

|

Графа |

Порядок заполнения |

|---|---|

|

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты |

Наименование вписывается и полное, и краткое. |

|

Структурное подразделение |

Максимально полная информация (наименование, контактные данные). |

|

Поставщик |

Полное и краткое наименование, адресные и банковские данные. |

|

Грузополучатель |

То же, что для поставщика. |

|

Плательщик |

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

|

Основание |

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

|

Коды ОКУД и ОКПО, вид деятельности по ОКДП |

Указываются коды, присвоенные организации органом статистики при постановке на учет. |

|

Табличная часть ТОР-12 |

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

|

Груз получил грузополучатель |

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

|

Груз принял |

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

|

По доверенности № |

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель. |

|

Груз получил грузополучатель |

Заполняется в случае получения груза руководителем организации. |

|

Место печати со стороны поставщика |

Проставляется печать поставщика, при ее наличии. |

|

Место печати со стороны грузополучателя |

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

|

Показатель даты |

Фактическая дата отгрузки должна совпадать с датой в накладной. |

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Первичный учетный документ по перемещению МЦ на сторону

Рассматриваемый документ ранее входил в перечень обязательных к применению бланков первичной документации, утвержденных Постановлением Госкомстата РФ от 30.10.1997 N 71а. Однако в настоящее время обязательность его применения утратила актуальность (Информация Минфина N ПЗ-10/2012).

На сегодняшний день организации вправе самостоятельно определять, применять ли им унифицированную форму первичной документации или разработать и утвердить подобную форму самостоятельно.

Хозяйствующие субъекты имеют возможность самостоятельно разработать и применять соответствующую закону первичную документацию, связанную с перемещением МЦ на сторону (в т.ч. рассматриваемый бланк).

Самостоятельно утвержденный бланк, в частности, должен содержать:

- наименование и дату;

- наименование хозяйствующего субъекта;

- содержание соответствующей операции (факта);

- величину измерения;

- наименования должностей и подписи лиц, ответственных за оформление соответствующей операции (факта).

Остановимся более подробно на применении унифицированной формы М-15.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

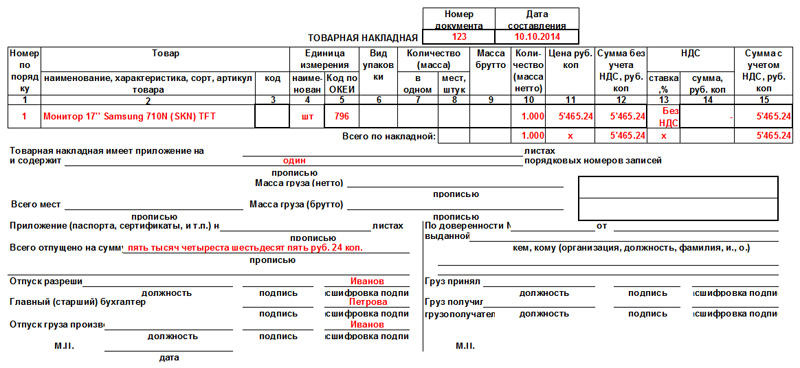

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная

Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани