Приказ по результатам инвентаризации

Содержание:

- Этапы проверки

- Порядок проведения инвентаризации кассы

- Кто проводит инвентаризацию кассы

- Кто проводит инвентаризацию кассы

- Оценка соблюдения дисциплины

- Образец приказа по результатам инвентаризации

- Кто заполняет при ревизии кассы предприятия?

- Нужно ли составлять для проведения ревизии наличных денег?

- Законодательная база

- Каковы последствия нарушений?

- Кто должен соблюдать кассовую дисциплину?

- Нарушения при проведении инвентаризации кассы

- Кто проводит

- Внеплановая проверка

- Каковы основные функции процедуры?

- Инвентаризационная комиссия: понятие, состав, функции

- Приказ инвентаризация кассы образец

- Задачи процедуры

Этапы проверки

Проведение ревизии кассы предполагает следующие стадии:

- Пересчет наличности и сопоставления данных, которые получены из отчетных бумаг с фактическими суммами.

- Контроль соблюдения финансовой дисциплины.

Ревизия кассы и анализ информации формируют достоверное представление о том, как используются средства в организации, а также о негативных и положительных направлениях деятельности фирмы. Значение этих мероприятий сложно переоценить. В ходе инвентаризации анализируется положительный опыт предприятия в сфере хозяйствования. Кроме этого, проводится оценка допущенных нарушений и злоупотреблений. Подобно любой другой контрольной операции, ревизия кассы осуществляется с использованием специальных методов, которые обеспечивают системность ее выполнения.

Порядок проведения инвентаризации кассы

Процедура проведения инвентаризации предполагает несколько шагов: подготовка, проверка реального наличия средств и тождественность его с учетными бухгалтерскими данными, оформление акта инвентаризации и анализ полученных сведений.

На этапе подготовки руководителем предприятия формулируется приказ о проведении инвентаризации кассы, который определяет дату проведения инвентаризации, сроки предоставления материалов по результатам проверки и учреждается комиссия во главе с председателем и в количестве не меньше трех человек. Комиссия обеспечивает точность и полноту внесение информации, своевременность и обоснованность формирования материалов проверки

Важно отметить, что отсутствие даже одного члена комиссии, служит причиной для признания недействительными результатов проверки

Непосредственно инвентаризация начинается с письменного подтверждения кассиром того, что все приходные и расходные кассовые документы, на основании которых осуществлялось движение денежных средств, учтены в отчете и переданы в бухгалтерию или предъявлены комиссии, а также все наличные поступления в кассу — оприходованы, а расходы — отражены по соответствующим статьям.

Эта мера заранее предотвращает возможные заявления материально ответственных лиц, после проверки кассы, о существовании документов, не учтенных в последнем кассовом отчете. Остаток по кассе, указанный в отчете является учетной величиной, с которой сличается фактический выведенный показатель.

Денежные купюры, ценные бумаги и другие денежные документы пересчитываются по факту наличия полистно. При наличии существенного объема денежных средств комиссией составляется инвентаризационная опись с указанием достоинства купюр, количества и суммы. Данные, полученные по факту, сличаются с данными учетных регистров.

В ходе документальной проверки комиссия удостоверяется:

- в следовании порядку кассовой дисциплины

- соблюдении правил порядка приема и выдачи наличных

- достоверности сведений по операциям с обслуживающим банком

- документальном подтверждении списания денежных средств

- наличии договора о материальной ответственности кассира

Особое внимание уделяется кассовой книге, которая требует дополнительного контроля следования правилам ведения:

- последовательность нумерации страниц

- книга должна быть прошнурована и опечатана

- записи в книги должны быть сделаны своевременно и документально подтверждены, подчистки и несогласованные исправления не допускаются

- должен соблюдаться правильный подсчет итоговых сумм и перенос записей остатков с одной страницы на другую.

В условиях автоматизации системы бухгалтерского учета при проверке кассовой книги производится установление правильности работы инструментов программного обеспечения для обработки кассовых документов.

Параллельно в ходе инвентаризации комиссией проверяются условия оснащения сохранности денежных средств:

- наличие в помещении кассы сейфов

- работающей сигнализации в кассе

- обеспечение пожарной безопасности

- условия сохранности при доставке с банка

Кто проводит инвентаризацию кассы

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49).

В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49).

Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Кто проводит инвентаризацию кассы

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49). В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным. В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Оценка соблюдения дисциплины

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

В ней последовательно должны быть пронумерованы страницы, записи должны быть в хронологическом порядке. При наличии исправлений обязательно необходимы коррекционные комментарии. Комиссия проверяет также обоснованность выплат на те или другие хозяйственные нужды, материальной помощи, премий и прочего. В ходе контрольных мероприятий выполняется сплошная ревизия полноты и своевременности оприходования средств, полученных из банка, и установление расхождений в последовательности событий при отчислении наличности в обслуживающую счет организацию (при их наличии). Проверке подлежит своевременность сдачи остатков средств, полученных под отчет либо не использованных в командировках.

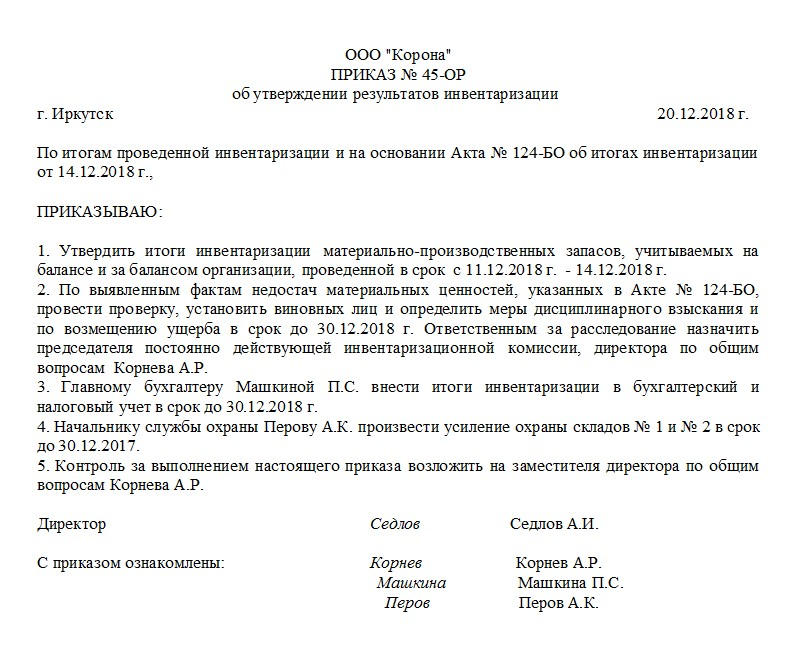

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Законодательная база

Порядок проведения ревизии кассы строго регламентирован. В соответствии с законом, выполнять данную процедуру уполномочены:

- Представители органов контроля компании – компетентные сотрудники фирмы.

- Служащие Росфиннадзора.

- Налоговые инспекторы.

Ревизию кассы может инициировать на предприятии и непосредственно его руководитель. В этом случае директор компании заключает договор с независимым аудитором или фирмой, имеющими соответствующую аккредитацию. До 2012 года полномочиями на проведения контрольных процедур обладали банки. Сегодня закон такие проверки не предусматривает.

Каковы последствия нарушений?

В случае если в процессе пересчета наличности проверяющие выявили расхождение с данными отчетности, кассиру надлежит в письменном виде дать объяснения их причин. Обнаруженные излишки принимаются к учету в тот же день, а недостача должна быть взыскана с ответственного лица. При выявлении серьезных нарушений законодательства ревизор вправе передать дело следственным органам или иным инстанциям для возбуждения административного производства. В этих случаях на руководителя компании или материально ответственное лицо может быть наложен крупный штраф. Как правило, такая ответственность имеет место при грубых и неоднократных нарушениях законодательных требований. Негативный итог ревизии потребует от директора фирмы незамедлительного принятия соответствующих мер по ликвидации нарушений. Необходимые мероприятия разрабатываются в ходе обсуждения данных, полученных комиссией при проверке. Ликвидационные меры фиксируются в соответствующем протоколе.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину соблюдают все организации и ИП, у которых имеется движение ДС. С лета 2014 г. был введен упрощенный порядок ведения кассовой дисциплины (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У) В первую очередь это касается индивидуальных предпринимателей, а именно:

- обязательно формирование только платежных и расчетно-платежных ведомостей (выдача заработной платы);

- не устанавливаются лимиты по остаткам кассы.

Для всех остальных форм организационной собственности обязательно ведение всех кассовых документов, к числу которых помимо вышеперечисленных относят:

|

Название |

Назначение |

| Приходный кассовый ордер (ПКО) | Оформляется при поступлении ДС в кассу |

| Расходный кассовый ордер (РКО) | Сопровождает выдачу ДС из кассы |

| Кассовая книга | В нее заносятся все операции по ПКО и РКО.В конце каждого рабочего дня данным книги выносится остаток наличных в кассе и сверяют с фактически имеющейся в ней суммой денег |

| Книгу учета | Необходима, если в организации имеется несколько кассиров, в ней отражают данные по передаче средств между старшим кассиром и другими кассирами. Заверяется действие подписями с обеих сторон. |

Нарушения при проведении инвентаризации кассы

Нарушение №1. Отсутствие одного из члена инвентаризационной группы.

Приказом о проведении инвентаризации кассы на ОА «Триада» утвержден список членов комиссии. В день инвентаризации один из членов группы (Субботин К.П.) не явился на работу по причине болезни. Проверка кассы проводилась без Субботина, его подпись отсутствует в акте ИНВ-15.

В данном случае «Триадой» допущена довольно распространенная ошибка. В случае отсутствия одного из членов группы, его следует заменить на другого сотрудника с соответствующими полномочиями, после чего внести соответствующие изменения в приказ об инвентаризации (см. → Приказ о проведении инвентаризации – образец 2021)

Нарушение №2. Пересчет наличности в кассе производится в присутствие одного из проверяющих и завкассой.

При пересчете наличности во время инвентаризации кассы ООО «Фламинго» присутствовал член комиссии Голубев и завкассой Кукушкина. Излишков и недостач по факту проверки выявлено не было, в акте ИНВ-15 поставили подписи все члены комиссии.

Присутствие всех членов комиссии при пересчете наличности – обязательное условие для признания акта ИНВ-15 действительным. В данном случае имело место нарушение порядка проведения проверки кассы, акт, составленный по ее результатам, является недействительным.

Нарушение №3. Кассир не был ознакомлен с актом ИНВ-15.

По результатам проверки кассы АО «Колибри» выявлена недостача в сумме 5.702 руб. По решению директора «Колибри», отраженном в акте ИНВ-15, виновным в растрате средств признан завкассой Комов, в связи с чем он обязан погасить сумму недостачи за счет собственных средств. Акт ИНВ-15 подписан членами комиссии и директором «Колибри». Подписи Комова в акте отсутствуют.

Так как завкассой Комов не был ознакомлен с результатами инвентаризации, решение о признание его виновным и факт удержания средств в счет погашения недостачи является неправомерным. Согласно законодательству, Комов должен быть ознакомлен с результатам проверки, а также объяснить причины выявленной недостачи.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Внеплановая проверка

Руководство вправе инициировать инвентаризацию тогда, когда считает необходимым. Такая проверка считается внезапной. Ее отличие от плановой процедуры заключается только в том, что не определена дата ее выполнения. В ряде случаев такая ревизия кассы обуславливается настороженностью директора либо наличием прямых подозрений в злоупотреблениях среди сотрудников, которые несут ответственность за соблюдение финансовой дисциплины в компании. Проверки, которые выполняют инспекторы ИФНС либо Росфиннадзора, обычно всегда внеплановые. Указание, регламентирующее порядок ведения ревизий, не устанавливает прямо термин «внезапность». Однако обеспечение внеплановости и неразглашения стадий подготовки проверки выступает в качестве одного из обязательных требований к квалифицированным служащим.

Каковы основные функции процедуры?

Инвентаризация кассы предприятия предполагает ревизию следующих ключевых направлений:

Соблюдение компанией установленного лимита по величине остатка кассовой наличности на конец дня.

Оформление с кассирами соглашений о полной материальной ответственности. Проверка актуальности и корректности составления таких договоров.

Неукоснительное следование порядку заполнения кассовой книги.

Наличие денежных средств. Выявление расхождений между реальным остатком наличных денег и сведениями учета наличности. Выяснение причин и определение виновников возникновения недостачи или излишка.

Принятие ответственными сотрудниками нужных мер по обеспечению сохранности кассовой наличности.

Корректность отнесения сумм израсходованных наличных денежных средств на соответствующие статьи затрат

Особое внимание уделяется надлежащему целевому назначению выплат, произведенных из кассы. Это могут быть хозяйственные цели, командировочные издержки, выдача сотрудникам зарплаты.

Своевременность и полнота принятия, документального оформления, бухгалтерского учета наличных денег, поступающих в кассу.

Правильность заполнения и ведения первичных кассовых документов (ордеров) и сводных регистров учета наличности.

Проверка кассы является обязательной процедурой для любого хозяйствующего субъекта, осуществляющего входящие и исходящие транзакции с наличностью.

Она проводится коллегиальной структурой – инвентаризационной комиссией, задачи, состав и полномочия которой утверждаются руководителем.

В какие сроки проводят плановую – периодичность

Плановая ревизия наличных денег кассы предприятия выполняется в ситуациях, предусмотренных общеобязательными нормативными документами.

Сроки осуществления такой проверки, порядок её проведения заранее регламентируются учетной политикой и иными распорядительными актами хозяйствующего субъекта.

Ревизия наличных денежных средств и ценных бумаг, хранящихся в кассе предприятия, обязательно проводится в следующих ситуациях:

- Активы организации передаются в аренду, реализуются, выкупаются.

- Составляется финансовая (бухгалтерская) отчетность за год.

- При смене материально-ответственного лица (на момент приема-передачи кассы).

- Установлены факты совершения злонамеренных действий (порча, растрата, хищение, ограбление) в отношении кассы организации.

- Катастрофы, стихийные бедствия, иные форс-мажоры и чрезвычайные ситуации, которые могли привести к ущербу для кассы.

- Хозяйствующий субъект реорганизуется или ликвидируется, что обуславливает необходимость формирования разделительного/ликвидационного баланса.

- Прочие основания, предусмотренные отечественным законодательством (например, указаниями и инструкциями Минфина РФ).

Когда часто должна производиться внеплановая обязательная проверка?

Внеплановая проверка кассовой наличности обычно выполняется в организации по принципу внезапности, то есть неожиданно для самого сотрудника, лично отвечающего за ведение кассы. Основная цель подобной ревизии – контроль профессиональной компетентности и добропорядочности кассира.

Когда внеплановые инвентаризации обязательны для проведения:

- выяснение причин выявленного нарушения, допущенного при ведении кассы;

- реагирование на законные требования контрольно-надзорных, следственных, ревизионных органов;

- ужесточение системы кассового контроля внутри организации.

Периодичность и сроки выполнения внеплановых проверок кассы на предприятии четко не определены общеобязательными нормами действующего законодательства.

Соответственно, руководство хозяйствующего субъекта самостоятельно решает, когда их целесообразно проводить. Осуществление внеплановой ревизии оформляется приказом работодателя.

В данном распорядительном акте обязательно указывается причина (основание) для реализации такого контрольного мероприятия.

Инвентаризационная комиссия: понятие, состав, функции

Перед проведением инвентаризации руководитель утверждает приказ о проведении инвентаризации. Данный приказ определяет наименование имущества, обязательств, подлежащих проверке. Кроме того, данный приказ содержит в себе сведения о сроках проведения, причине, а также о составе инвентаризационной комиссии. Инвентаризационная комиссия подписывает данный приказ в лице председателя комиссии и членов комиссии, с указанием занимаемых должностей.

Понятийная справка!

Инвентаризационная комиссия – это специальная комиссия, созданная на предприятии с целью осуществления сверки учетных данных с фактическими.

Согласно п.2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов РФ от 13.06.95 № 49 состав комиссии, является постоянно действующим. Однако при большом объеме работ могут создаваться рабочие комиссии. Состав инвентаризационной комиссии определяется внутренним распорядительным документом (приказом).

Персональный состав комиссии включает в себя:

- представитель управляющего звена организации;

- сотрудник бухгалтерской службы;

- сотрудник аудиторской службы внутри предприятия/ представитель независимой аудиторской компании;

- работник отдела безопасности компании и др.

Отсутствие даже одного члена комиссии является основанием для аннулирования результатов инвентаризации.

В случае отсутствия кадровых изменений в составе комиссии нормативная база не обязывает предприятие переиздавать приказ, закрепляющий ее состав.

Ключевой функцией инвентаризационной комиссии является контролирующая функция. Данная функция реализуется через систему основных направлений, подлежащих проверке:

- Хранение в кассе денежной наличности, согласно установленного лимита. Проверка данного условия проводится путём сверки остатка денежных средств в кассе на конец дня с размером суммы лимита.

- Наличие и актуальность заключённых договоров с кассирами о полной материальной ответственности.

- Соблюдение порядка заполнения кассовой книги и иных кассовых документов.

- Сохранность наличных денежных средств. В случае обнаружения излишка или недостачи, выяснение причин и выявление виновников.

- Корректность проставленной контировки на соответствие распределения по статьям затрат.

- Проверка соблюдения сроков принятия к учету первичных кассовых документов и др.

Каждое предприятие, осуществляющее транзакции с денежной наличностью, обязуется совершать проверку кассы путем проведения инвентаризации.

Приказ инвентаризация кассы образец

Если ревизия кассы плановая, то чистых бланков понадобится 2 экземпляра (для бухгалтерии и материально ответственного лица). В случае внеплановой проверки — 3 экземпляра. Бланки обязательно должны быть в наличии.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Следует помнить, что разные имущественные объекты оцениваются не одинаково. После занесение приказа в журнал, комиссия подготавливает всю бухгалтерскую и техническую документацию, проверяет на наличие объектов на складе, все сменные носители с информацией.

В целях контроля за соблюдением учета, обеспечения условийхранения библиотечного фонда МБОУ СОШ № 32, а также на основании Протокола поручений по итогам совещания руководителей общеобразовательных учреждений города Кр- ка от 13.10.2021 годаПРИКАЗЫВАЮ:1. Провести инвентаризацию и анализ состояния библиотечного фонда МБОУ СОШ № 32 с 19 октября 2021 года по 26 октября 2021 года.2. Для проведения инвентаризации создать комиссию в составе:Председатель — Михайлова М.М., заместитель директора по УВР Члены комиссии: Борисова Б.Б. заведующая библиотекой, Петрова П.П. главный бухгалтер, Иванова И.И. ведущий бухгалтер.3. Комиссии по инвентаризации провести полную инвентаризацию библиотечного фонда учреждения.4. Комиссии составить акт по итогам проведения инвентаризации и предоставить отчет о результатах проверки до 30.10.2021 года.5. Контроль за исполнением приказа оставляю за собой.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.